의심할 여지 없이, 이번 암호화폐 불장(Bull market)은 미국 주식에서 먼저 시작되었습니다.

"암호화폐 금고 비축 전략"이 미국 주식의 선두주자가 되고 코인과 주식이 연동될 때, 우리는 어떻게 주식의 가치를 평가해야 할까요? 비축한 암호화폐 자산의 규모를 보는 것인가, 아니면 지속적으로 암호화폐 자산을 구매하는 능력을 보는 것인가?

최근 암호화 미국 주식에 대해 자주 분석한다면, 아마도 NAV라는 용어를 반복적으로 보셨을 것입니다 - 순자산가치(Net Asset Value)를 의미합니다.

어떤 이들은 NAV로 암호화 주식의 고평가 또는 저평가를 분석하고, 어떤 이들은 NAV를 통해 새로운 암호화폐 비축 회사의 주가와 마이크로스트래티지의 주가를 비교합니다. 더 중요한 부의 비밀은 다음과 같습니다:

미국 상장 기업이 암호화폐 비축 전략을 실행하여 1달러의 암호화폐를 보유할 경우, 그 가치는 1달러 이상입니다.

이러한 암호화폐 자산 비축 기업들은 자산을 계속 보유하거나 자사 주식을 매입할 수 있어, 그들의 시총은 종종 NAV(순자산가치)를 크게 초과합니다.

하지만 일반 투자자들에게 코인업계의 대부분의 프로젝트는 엄격한 지표로 평가되는 경우가 거의 없으며, 전통적인 자본 시장의 주식 가치를 평가하는 것은 더욱 그렇습니다.

따라서 필자는 NAV 지표에 대한 대중화 기사를 작성하여 코인과 주식의 연동에 관심 있는 투자자들이 코인과 주식의 운영 논리와 평가 방법을 더 잘 이해할 수 있도록 돕고자 합니다.

(이하 생략)mNAV가 1보다 높으면 시장이 회사의 암호화폐 자산 가치에 프리미엄을 부여하고 있음을 의미하며, mNAV가 1보다 낮으면 회사의 암호화폐 자산에 대한 시장의 신뢰가 부족함을 의미합니다.

프리미엄, 반사성 플라이휠과 데스 스파이럴

앞서 언급했듯이, 현재 마이크로스트래티지의 mNAV는 약 1.83입니다;

이더리움(ETH)이 점점 더 상장 기업의 자산 준비금이 되면서, 이러한 기업의 mNAV를 이해하는 것은 해당 미국 주식이 고평가되었는지 저평가되었는지를 식별하는 데 일정한 참고 가치가 있습니다.

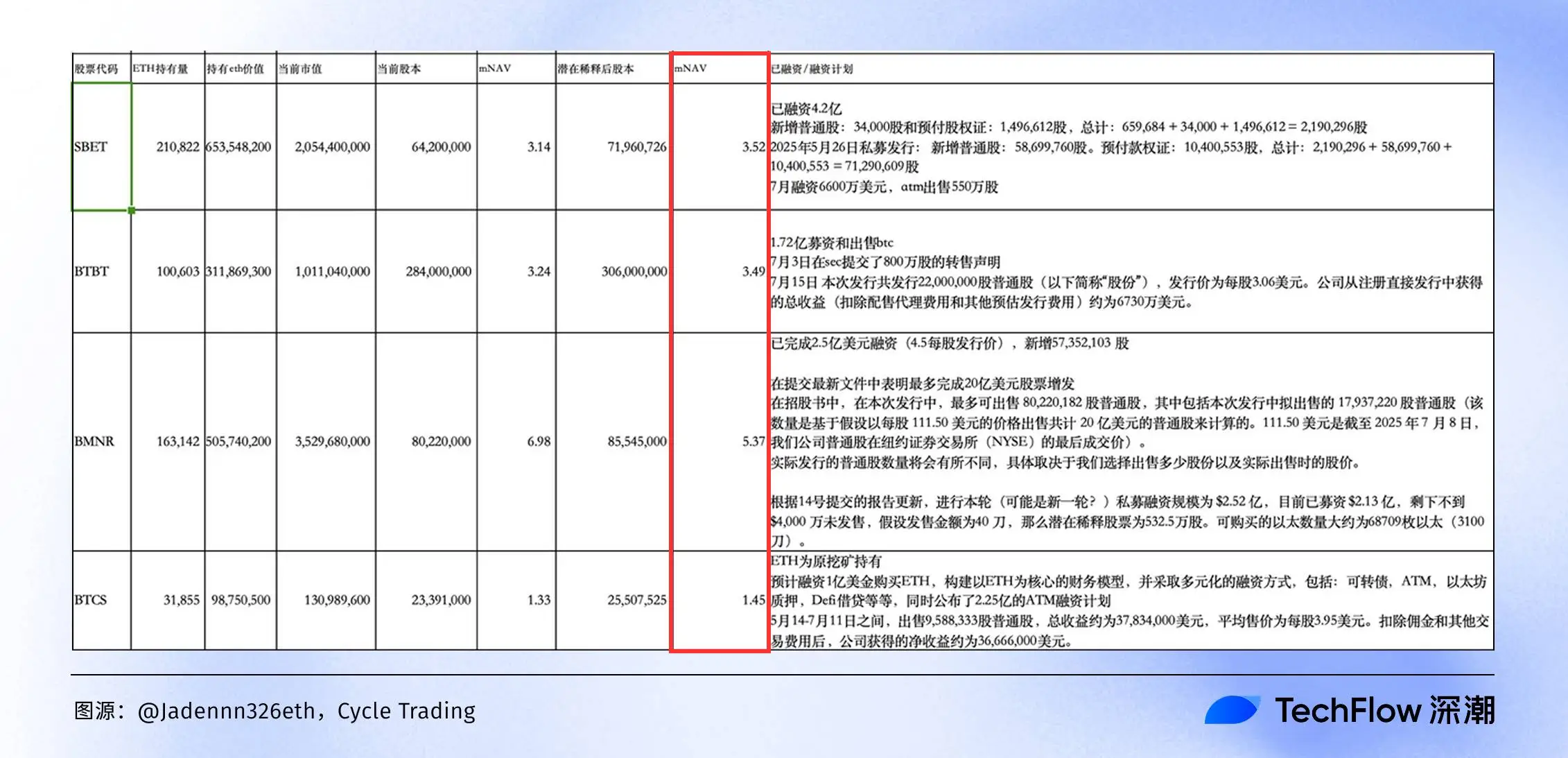

사이클 트레이딩의 분석가 @Jadennn326eth가 이미 상당히 상세한 표를 정리하여, 주요 이더리움(ETH) 준비금 기업들의 자산 부채 상황과 mNAV 값을 직관적으로 보여주었습니다(데이터는 지난주 기준).

이 이더리움(ETH) 준비금 기업 mNAV 비교 차트에서 우리는 2025년 코인과 주식의 연계된 "부의 지도"를 한눈에 볼 수 있습니다:

BMNR은 6.98배 mNAV로 선두를 차지하며, 시가총액이 ETH 보유 가치를 크게 초과하지만, 이는 고평가된 버블을 숨기고 있을 수 있습니다 - 이더리움(ETH)이 조정되면 주가도 직접적인 타격을 받을 것입니다. 반면 BTCS는 1.53배 mNAV로 상대적으로 프리미엄이 낮습니다.

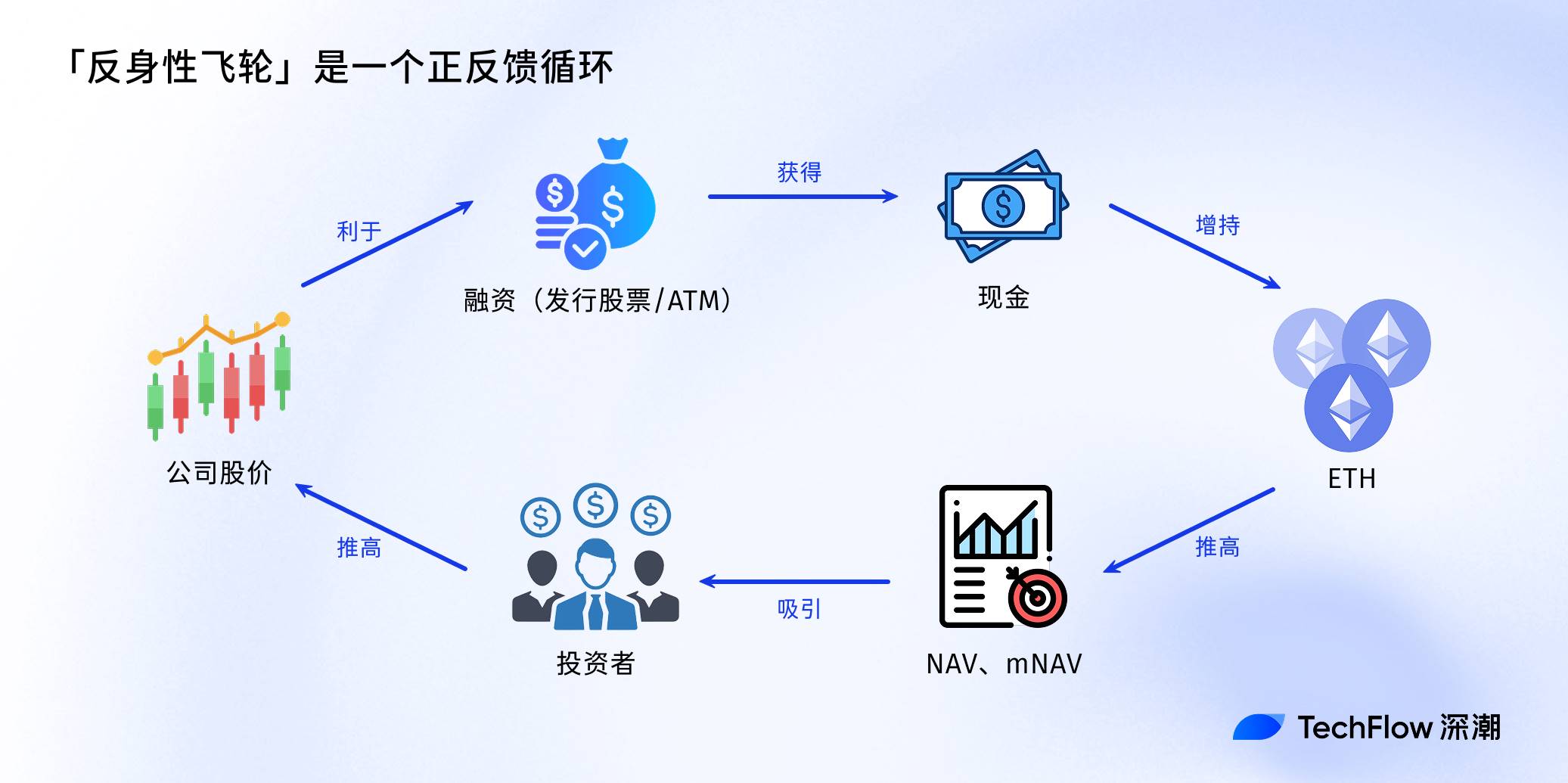

이러한 기업들의 데이터를 보았으니, "반사성 플라이휠(Reflexivity Flywheel)"에 대해 이야기하지 않을 수 없습니다.

이 개념은 금융 거물 조지 소로스의 반사성 이론에서 비롯되었으며, 2025년 코인과 주식이 연계된 강세장에서 이러한 기업들의 주가 급등의 "비밀 엔진"이 되었습니다.

간단히 말해, 반사성 플라이휠은 긍정적인 피드백 루프입니다: 기업이 먼저 주식이나 ATM(At-The-Market) 방식으로 자금을 조달하여 현금으로 대규모로 이더리움(ETH)을 매수합니다. ETH 보유량 증가로 NAV와 mNAV가 상승하고, 더 많은 투자자를 유인하여 주가가 급등합니다. 더 높은 시가총액은 다시 기업이 더 쉽게 재융자를 받아 이더리움(ETH)을 계속 보유하게 합니다... 이렇게 자기 강화적이고 눈덩이처럼 굴러가는 플라이휠 효과를 형성합니다.

하지만 이더리움(ETH) 가격이 조정되거나, 규제가 강화되거나(예: SEC의 암호화폐 준비금 모델 심사), 또는 자금 조달 비용이 급등하면, 상승 플라이휠은 데스 스파이럴로 역전될 수 있습니다: 주가 폭락, mNAV 급락, 결국 피해를 입는 것은 주식 시장의 개미 투자자일 수 있습니다.

마지막으로, 여기까지 읽으셨다면 다음을 이해하셨을 것입니다:

NAV와 같은 지표는 만능 해결책이 아니라 도구 상자의 도구입니다.

투자자들이 코인과 주식의 연계를 추구할 때, 비트코인(BTC)/이더리움(ETH)의 거시적 추세, 기업의 부채 수준과 성장률을 종합적으로 고려하여 합리적으로 평가해야만, 기회가 널려 있어 보이지만 실제로는 위험한 새로운 주기에서 자신만의 기회를 찾을 수 있습니다.