서클(Circle)의 상장이 시장의 스테이블코인에 대한 관심을 폭발시켰으며, 서클은 규제 준수 스테이블코인의 첫 주자가 되었지만, 화려한 외관 뒤에는 위기가 도사리고 있습니다.

서클의 상장 서류를 보면 세 가지 치명적인 문제를 발견할 수 있습니다:

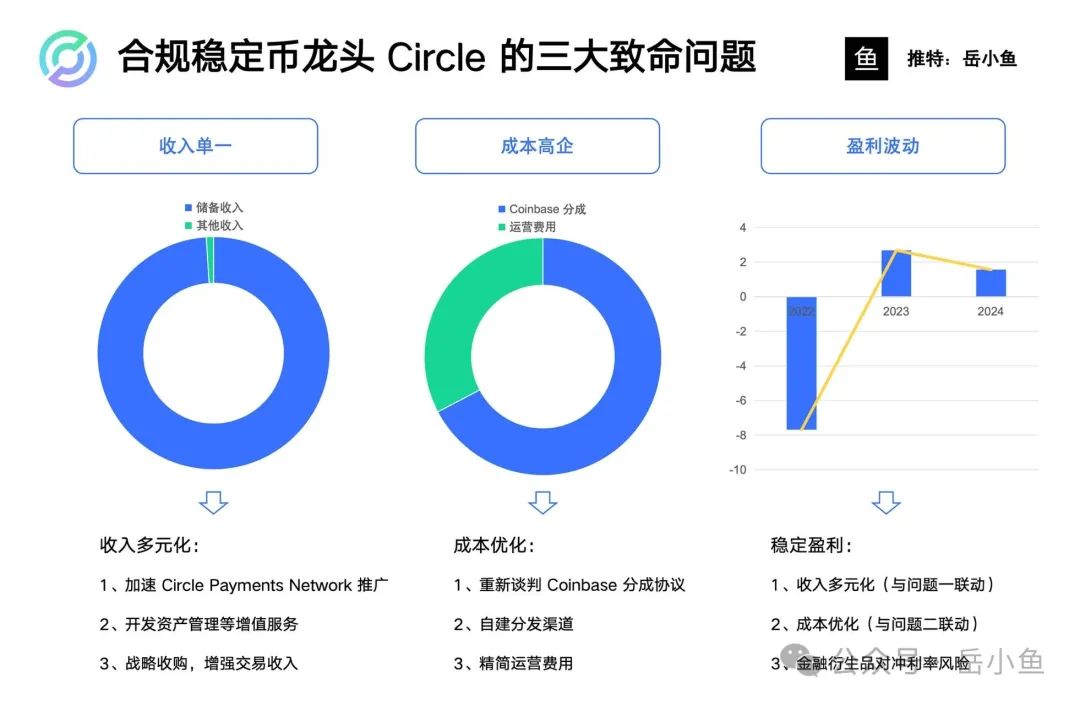

첫째, 수입이 단일하여 99%가 준비금 수입이고 1%만이 기타 수입입니다;

둘째, 비용이 높아 수입의 60%를 코인베이스에 지불하고 순이익률은 9%에 불과합니다;

셋째, 수익성 변동이 심해 2022년에는 7.7억 달러의 순손실을, 2023년에는 2.7억 달러의 이익을, 2024년에는 다시 1.6억 달러로 감소했습니다.

이 세 가지 문제의 원인과 서클이 이를 해결하기 위해 어떤 노력을 하고 있는지 살펴보겠습니다.

1. 수입의 단일성

99%가 준비금 수입에서 나오는 것은 서클에 다른 수익원이 없다는 의미이며, 이는 기업에 매우 명백한 "가치 상한선"입니다.

핵심 비즈니스 모델을 살펴보겠습니다:

서클이 발행하는 USDT는 미국 달러와 1:1로 연동된 스테이블코인으로, 미국 달러, 단기 국채 등 저위험 자산에 의해 뒷받침됩니다.

사용자가 USDT를 보유할 때, 서클은 이러한 자금을 미국 국채 등 자산에 투자하여 이자 수입을 얻으며, USDT 보유자는 이자를 받지 못합니다.

이 모델은 본질적으로 "무이자 자금 조달"로, 서클은 사용자 자금으로 투자하면서 비용을 지불하지 않습니다. 은행이 예금을 받아 대출하는 모델과 유사하지만 리스크는 더 낮습니다(국채에 투자하기 때문).

서클의 비즈니스 모델은 디지털 달러의 채권 차익 거래로 볼 수 있습니다.

서클의 수익성은 두 가지 변수에 의존합니다:

첫째, USDT의 유통량이 많을수록 준비금 자산 규모가 커지고 이자 수입도 높아집니다;

둘째, 금리 환경으로, 미국 국채 수익률이 준비금 수입을 직접적으로 결정하며 고금리 환경은 서클에 매우 유리합니다.

이하 생략...