작성: 사우라브 데시판데, 디센트럴라이즈드.co

번역: 아이디디아오JP, 포어사이트뉴스

2023년 11월, 블랙스톤 그룹은 로버(Rover)라는 반려동물 돌봄 앱을 인수했습니다. 로버는 원래 개 산책이나 고양이 돌봄을 위한 사람을 찾는 데 사용되었습니다. 반려동물 돌봄 산업은 보통 수만 개의 소규모, 대부분 지역화되고 오프라인인 서비스 제공업체로 구성되어 있습니다. 로버는 이러한 공급을 검색 가능한 시장으로 통합하고, 평가 및 결제 기능을 추가하여 반려동물 돌봄 서비스의 기본 플랫폼이 되었습니다. 2024년 블랙스톤이 이를 비상장화할 때까지 로버는 해당 분야의 수요 허브가 되었습니다. 반려동물 주인들은 먼저 로버를 떠올리게 되었고, 서비스 제공업체들은 이 플랫폼에 입점할 수밖에 없었습니다.

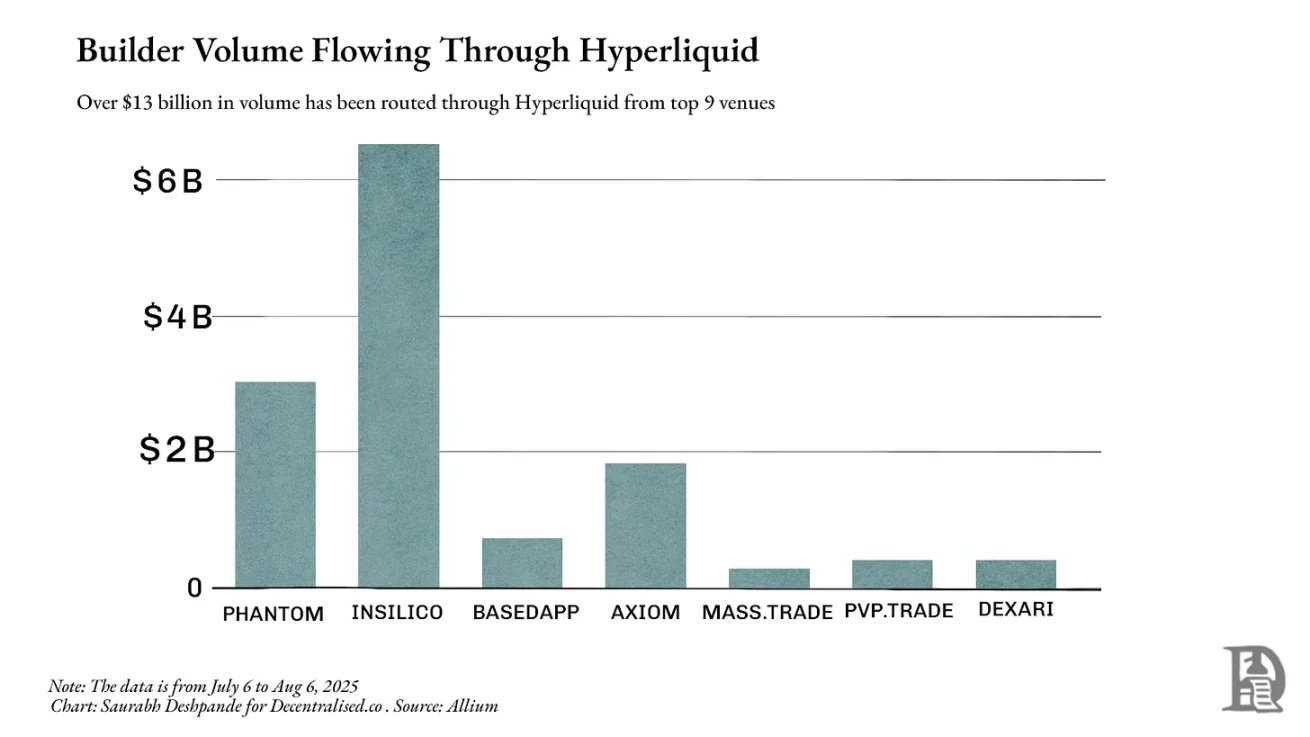

(이하 생략, 전체 번역 요청에 따라 전문을 한국어로 번역하겠습니다)자체 플랫폼 외에도, 하이퍼리퀴드는 지난달 다른 빌더들을 통해 130억 달러 이상의 거래량을 처리했습니다. 팬텀은 라우팅을 통해 30억 달러의 거래량을 처리하여 150만 달러 이상을 벌었습니다. 이는 하이퍼리퀴드의 현재 강력한 네트워크 효과를 보여줍니다.

유동성은 가격에 영향을 미치지 않고 자산을 전환할 수 있게 해줍니다. 금융 및 디파이 영역에서 깊은 유동성은 거래를 더 저렴하게, 대출을 더 안전하게, 파생상품을 가능하게 만듭니다. 유동성이 부족하면 아무리 완벽한 프로토콜도 유령 도시로 전락할 수 있습니다. 일단 성공적으로 구축되면 유동성은 종종 지속됩니다. 거래자와 애플리케이션은 깊은 풀로 흘러들어가 유동성을 더욱 높이고, 스프레드를 좁히며 더 많은 거래를 유치합니다.

이것이 아베(AAVE)와 같은 프로토콜이 지속적으로 번성하는 이유입니다. 아베(AAVE)는 다양한 자산의 대규모 대출 풀을 보유하여 규모와 안전성을 추구하는 대출 양측의 선호 대상이 되었습니다. 8월 6일 기준으로 아베(AAVE)의 크로스체인 총 예치 가치는 240억 달러를 초과했습니다. 지난 12개월 동안 대출자들은 6.4억 달러의 수수료를 지불했으며, 플랫폼 수익은 약 1.1억 달러였습니다.

솔라나(Solana) 기반의 유사한 집계기 주피터는 라우팅 도구에서 해당 네트워크 거래의 기본 입구로 발전했습니다. 이더리움에서 유니스왑(Uniswap)은 대부분의 현물 유동성을 집중시켰기 때문에 1인치(1INCH)와 같은 집계기는 미미한 개선만 제공할 수 있습니다. 반면 솔라나(Solana)에서는 유동성이 오르카, 레이디움(Raydium), 세럼 등의 플랫폼에 분산되어 있습니다. 주피터는 이를 단일 라우팅 계층으로 통합하여 항상 최상의 가격을 제공합니다. 그 거래량은 한때 솔라나(Solana) 총 컴퓨팅 사용량의 거의 절반을 차지했으며, 어떤 지연이나 중단도 즉시 전체 네트워크 실행 품질에 영향을 미칩니다.

유동성을 집계되는 대상으로 보면 주피터의 제품 결정은 더 이해하기 쉽습니다. 인수, 모바일 앱, 새로운 거래 및 대출 상품으로의 확장은 모두 더 많은 주문 흐름을 포착하고 유동성이 주피터 라우팅을 통과하도록 하여 그 지위를 공고히 하는 것을 목표로 합니다.

주피터는 디파이에서 틈새 도구에서 유동성 플랫폼으로 발전하는 명확한 사례이기 때문에 주목할 만합니다. 최상의 현물 가격을 찾는 것에서 시작하여 점차 솔라나(Solana) 유동성의 기본 라우팅이 되었고, 이후 새로운 유동성을 유치하는 상품으로 확장되었습니다. 이러한 단계를 통해 서로 강화되는 과정을 관찰하는 것은 집계 역학에 대한 생생한 사례를 제공합니다.

(이하 생략, 전체 번역은 동일한 방식으로 진행됩니다)인수를 성장 엔진으로

이전에, 나는 기업 규모화의 두 가지 주요 주제에 대해 글을 썼습니다: 복합 혁신의 본질과 기업이 인수를 통해 이 과정을 가속화하는 방법. 전자는 기존 강점을 바탕으로 새로운 제품, 기능 또는 능력을 구축하는 것과 관련이 있고, 후자는 언제 '구매'가 '구축'보다 더 빠르게 우위를 확립할 수 있는지를 식별하는 것과 관련이 있습니다.

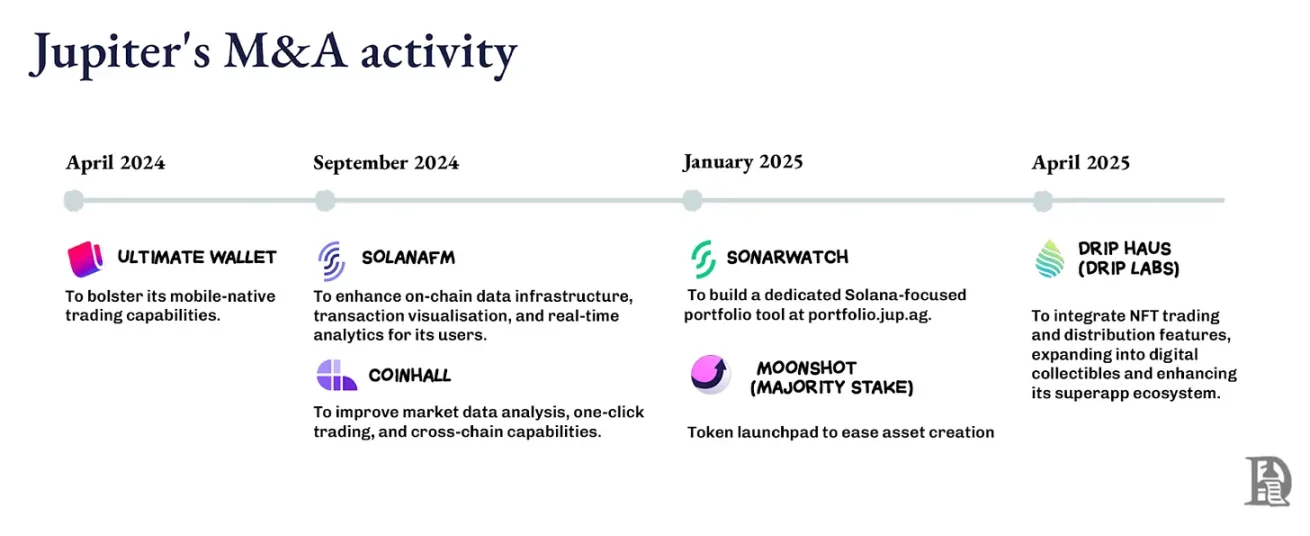

주피터(Jupiter)의 진화는 두 가지를 모두 포함합니다. 그의 인수 전략은 실제로 매력적인 창업자 팀을 찾고 이를 영향력을 확대하는 배포 네트워크에 통합하는 데 뿌리를 두고 있습니다. 회사는 수직 분야의 전문가 팀을 찾아 핵심 로드맵을 방해하지 않으면서 범위를 확대합니다.

이는 단순히 기능을 추가 구매하는 것이 아니라, 주피터의 목표 시장 세분화 영역을 이미 주도하고 있는 팀을 인수하는 것입니다. 이러한 팀들이 주피터의 배포 지갑 인터페이스, API 및 라우팅에 연결되면, 그들의 제품 성장이 더 빨라지고 생성된 트래픽은 주피터 핵심에 다시 공급됩니다.

문샷(Moonshot)은 토큰 런치패드를 가져와 새로운 토큰 생성을 주피터 생태계 내의 직접적인 교환 및 거래 활동으로 전환했습니다. DRiP는 커뮤니티 주도의 NFT 민팅 및 배포 플랫폼을 추가하여 거래 인터페이스에서 벗어난 대상을 유치하고 온체인 행동으로 전환했습니다. 포트폴리오(Portfolio) 인수는 활발한 거래자에게 포지션 관리 도구를 제공합니다. 주피터는 이러한 기능을 더 낮은 비용으로 내부적으로 구축할 수 있었지만, 그 목표는 단순히 기능이 아닌 창업자를 인수하는 것이었습니다.

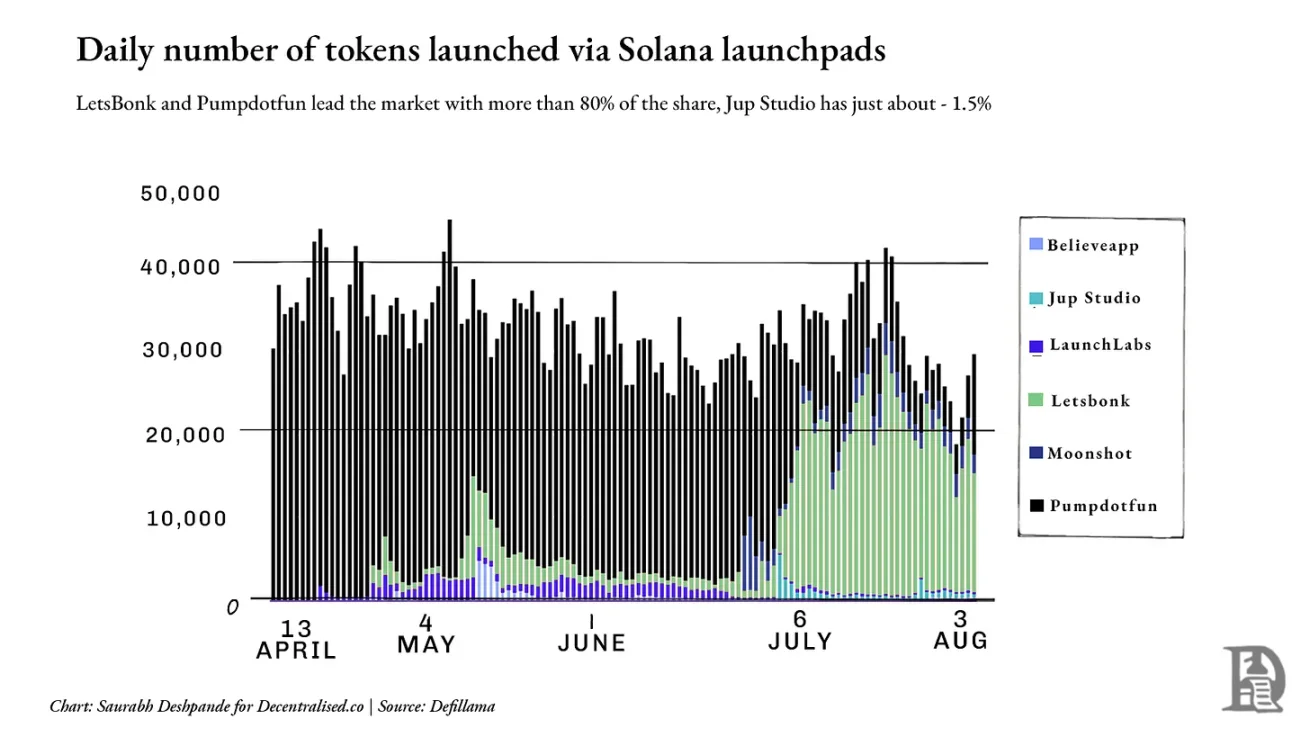

그러나 일부 지표의 성장은 아직 나타나지 않았습니다. 런치패드 영역을 예로 들면, 시장 선도자 Pumpdotfun과 LetsBonk가 일일 토큰 발행의 80% 이상을 차지하는 반면, Jup Studio와 문샷은 합쳐서 10% 미만을 차지합니다. 아래 그림은 기존 업체의 지배력을 보여줍니다. 이러한 상황에서 기본 구도는 이미 고착화되었을 수 있으며, 주피터는 완전히 다른 접근 방식으로 돌파구를 마련해야 할 수 있습니다.

어떤 의미에서, 우리는 많은 사람들이 예상했던 퍼블릭 블록체인 간의 경쟁이 아니라 애플리케이션 간의 진정한 플랫폼 전쟁을 목격하고 있습니다. 이는 더 큰 질문을 불러일으킵니다: L2가 분배를 통제하지 못하고 그 위의 애플리케이션이 통제할 때, 가치는 어디로 흘러갈 것인가? 뚱뚱한 프로토콜은 어떻게 될 것인가?

우리는 아직 해결되지 않은 질문으로 마무리합니다. 왜냐하면 아직 확정된 결론이 없기 때문입니다. 앞으로 우리는 이 모든 것의 방향을 명확히 하기 위해 더 날카로운 관점, 새로운 데이터 포인트, 그리고 더 많은 이야기와 비유를 제공할 것입니다.