비트코인 시장을 움직이는 핵심 요인은 세 가지입니다.

VX:TZ7971

1) 글로벌 유동성 확대,

2) 가속화된 기관 자본 유입,

3) 암호화폐 친화적인 규제 환경.

이 세 가지 요인이 함께 작용하여 2021년의 불장(Bull market) 이후 가장 강력한 상승 모멘텀을 만들어내고 있습니다. 비트코인은 전년 대비 약 80% 상승했으며, 단기에서 중기적으로 이러한 상승 모멘텀을 방해할 수 있는 요인은 제한적이라고 생각합니다.

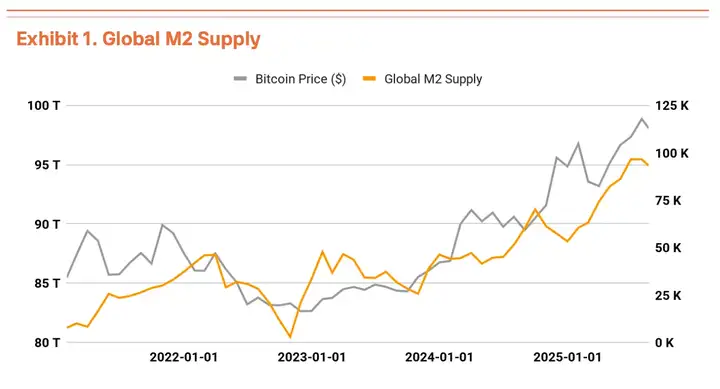

글로벌 유동성 측면에서 주목할 점은 주요 경제권의 M2 통화 공급량 90조 달러를 돌파하며 역대 신고점 경신했다는 점입니다. 역사적으로 M2 증가율과 비트코인 가격은 유사한 방향성을 보여왔는데, 이는 현재의 통화 팽창이 지속될 경우 추가적인 상승 여력이 상당함을 시사합니다.

게다가 트럼프 대통령의 이자율 인하 압력과 연방준비제도이사회의 비둘기파적 입장으로 인해 과도한 유동성이 대체 자산으로 흘러들어가는 길이 열렸으며, 비트코인이 가장 큰 수혜자가 되었습니다.

한편, 기관 투자자들의 비트코인 매입은 전례 없는 속도로 진행되고 있습니다. 미국 현물 ETF는 총 공급량 의 약 6%인 130만 BTC를 보유하고 있으며, 마이크로스트레티지(MSTR)만 629,376 BTC(미화 712억 달러 상당)를 보유하고 있습니다. 중요한 것은 이러한 매수가 일회성 거래가 아닌 구조화된 전략이라는 점입니다. 특히 전환사채 발행을 통한 마이크로스트레티지의 지속적인 매수는 새로운 수요층의 형성을 시사합니다.

더욱이, 401(k) 퇴직연금 계좌를 비트코인 투자에 개방하면 8조 9천억 달러 규모의 자본 풀에 접근할 수 있는 잠재력이 생깁니다. 보수적으로 1%만 할당하더라도 890억 달러에 달하며, 이는 현재 비트코인 시총 의 약 4%에 해당합니다. 401(k) 펀드의 장기적인 특성을 고려할 때, 이러한 변화는 가격 상승에 기여할 뿐만 아니라 변동성도 줄여줄 것입니다. 이는 비트코인이 투기적 자산에서 핵심 기관 투자 자산으로 전환되고 있음을 보여주는 분명한 신호입니다.

매수과잉에도 불구하고 기관은 바닥 지지를 제공합니다.

온체인 지표 과열 조짐을 보이고 있지만, 상당한 하락 리스크 제한적입니다. 투자자의 평균 비용 대비 현재 가격을 측정하는 MVRV-Z 지표는 2.49로 과열 영역에 있습니다. 최근 2.7까지 급등하며 단기 조정 가능성을 경고했습니다.

그러나 투자자의 실현된 이익/손실을 추적하는 aSOPR(1.019)과 시장의 전반적인 미실현 이익/손실을 측정하는 NUPL(0.558)은 안정적인 수준을 유지하여 시장의 전반적인 건강성을 나타냈습니다.

간단히 말해, 현재 가격은 평균 비용 기준(MVRV-Z)에 비해 높은 반면, 실제 매도는 적당한 이익 실현 수준(aSOPR)에서 이루어지고 있으며, 시장 전체는 아직 과도한 이익 실현 영역(NUPL)에 도달하지 않았습니다.

이러한 역동성은 기관 매수세가 개인 매수세를 앞지르고 있다는 점에서 뒷받침됩니다. ETF와 마이크로스트래티지(MicroStrategy) 계열 자산의 지속적인 매수세는 견고한 가격 지지를 제공하고 있습니다. 단기 조정 가능성은 있지만, 추세 반전 가능성은 낮아 보입니다.

오늘의 공황 지수는 53으로 중립 수준으로 떨어졌습니다.

8월 15일, ETH의 전체 거래량 점유비율 48%에 도달하며 이번 주기에서 가장 높은 수준을 기록했습니다. 이 비율은 거래 플랫폼으로 유입되고 유출되는 자금의 거의 절반이 ETH이며, 이는 BTC와 비슷한 수준임을 시사하며, 현재 시장에서 ETH에 대한 높은 관심을 간접적으로 확인시켜 줍니다.

더 많은 투자자들이 ETH에 주목하기 시작하면서 환율은 강세를 보일 것이고, ETH는 BTC보다 높은 수익률을 기록하기 시작할 것입니다. 현재 ETH/BTC 환율은 2021년 최고치인 0.08에 훨씬 못 미치는 0.04에 불과합니다. 이는 ETH/BTC 환율이 여전히 저평가되어 있음을 시사합니다. 투자자들이 계속해서 관심을 기울이는 한, 현재 환율은 이론적으로 상승 여지가 있습니다.