바이낸스가 바이낸스 코인(BNB) 토큰을 보호하기 위해 솔라나의 추진력을 고의로 억제하고 있다는 새로운 주장이 제기되면서 암호화폐 시장에 논란이 일고 있습니다.

이는 거래량 최대 거래소가 윈터뮤트(Wintermute) 시장 메이커 이용해 가격에 영향을 미쳤다는 비난을 받은 사례 목록에 추가되었습니다.

바이낸스가 바이낸스 코인(BNB) 선호하여 솔라나(Solana) 비밀리에 보류하고 있을까?

분석가 마티 파티는 X(트위터)에서 바이낸스가 시장 메이커 윈터뮤트(Wintermute) 와 협력하여 솔라나의 시가총액이 바이낸스 코인(BNB) 넘어서는 것을 막고 있다고 주장하며 논쟁을 촉발했습니다.

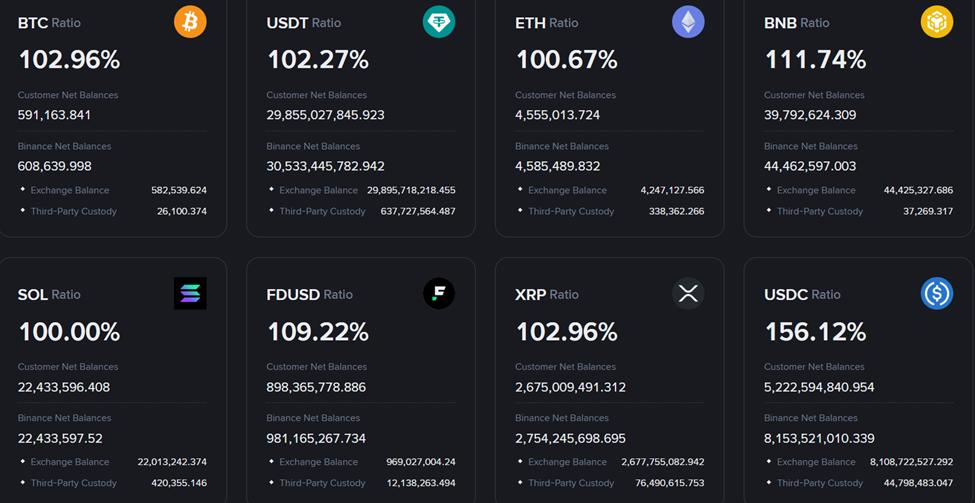

그는 "영수증"이라고 부르는 것을 공유하면서, 바이낸스 거래소가 고객 예치금 외에 솔라나(Solana) 보유분이 없음을 보여주는 준비금 증명 (PoR)을 통해 거래 활동을 위해 솔라나(SOL) 어떻게 조달할 수 있는지 의문을 제기했습니다.

이 글을 쓰는 당시 솔라나(Solana) 시가총액은 1,097억 달러로 203달러에 거래되고 있었으며 , 이는 BNB의 865.97달러 가격 과 1,206억 달러의 시가총액 바로 뒤를 이었습니다.

실제로 바이낸스의 준비금 증명 따르면 고객 예치금 2,243만 3천 솔라나(SOL) 토큰 외에는 솔라나(Solana) 토큰 보유량이 없습니다. 보유량은 거래소 잔액 2,201만 3천 달러와 제3자 위탁 관리 잔액 4억 2,035만 달러로 구성됩니다.

바이낸스 준비금 증명. 출처: 바이낸스

바이낸스 준비금 증명. 출처: 바이낸스한편, 바이낸스와 윈터뮤트(Wintermute) 시장 논란 속에서 연계된 것은 이번이 처음이 아니다.

5개월 전, 윈터뮤트(Wintermute) ACT와 같은 소규모 토큰의 가격을 폭락시킨 공동 매도 에 연루되었다는 보도가 있었습니다. 바이낸스 또한 이 사건에 연루되었다는 의혹을 받고 있습니다.

마찬가지로, 7개월 전, 바이낸스도 윈터뮤트(Wintermute) 와 관련된 2,000만 달러 상당의 암호화폐 거래에 대한 조사를 받았습니다.

비인크립토(BeInCrypto) 이로 인해 거래소와 마켓메이커 간의 불투명한 관계 에 대한 격렬한 논쟁이 촉발되었다고 보도했습니다. 비인크립토(BeInCrypto) 또한 마켓메이커가 필수적인 유동성 공급과 가격 변동성 방지를 넘어 어떤 역할을 하는지 살펴보았습니다.

비평가들은 바이낸스가 윈터뮤트(Wintermute) 이용해 유동성 흐름에 영향을 미치고 솔라나(Solana) 억압한다면 직접적인 이해 상충이 될 것이라고 주장합니다 .

더 자세히 말하면, 이는 PoR 프레임워크와 개방 시장의 공정성 모두의 신뢰성을 훼손할 것입니다.

시장이 갈림길에 서 있는 가운데 업계의 목소리가 행동을 촉구하고 있습니다.

이러한 주장으로 인해 바이낸스의 지배력과 중앙화된 거래소 중심 시장의 취약성에 대한 의문이 다시 제기되었습니다.

"그럼 '새로운 시스템'은 기존 시스템보다 훨씬 더 나쁘다는 말인가요? 왜 우리 중 누가 이렇게 취약하고 부패하며 조작될 수 있는 시스템을 받아들이는 건가요? 바이낸스는 언제쯤 본의 아니게 문을 닫게 될까요? 그들을 체포하고 기소하세요." 나스닥 상장사인 시스코 시스템즈와 펀웨어의 창립자이자 전 CEO인 앨런 니토프스키 는 이렇게 썼습니다 .

이러한 발언은 암호화폐 시장에 진입하는 전통 금융(TradFi) 베테랑들의 좌절감이 커지고 있음을 보여줍니다. 그들 중 다수는 블록체인 시장이 기존 시스템보다 더 투명한 대안을 제공할 것이라고 믿었습니다.

오히려 조작과 이해 상충에 대한 반복적인 비난이 회의론을 부추길 수 있다.

이러한 비난은 DeFi, NFT, 밈(meme) 코인 등에서 폭발적인 도입을 보인 솔라나(Solana) 에게 중요한 시기에 나왔습니다.

BNB 토큰의 등장으로 이더리움의 확장성 우위에 도전할 수 있는 잠재적인 도전자 로 부상했으며, 이제는 바이낸스의 바이낸스 코인(BNB) 토큰에도 도전할 것으로 보입니다.

이러한 주장이 정확한지 여부는 알 수 없지만, 이러한 논란은 암호화폐 시장을 뒷받침하는 취약한 신뢰를 반영하고 있습니다.

한편으로, 솔라나 커뮤니티는 네트워크가 주류로 빠르게 확산되는 모습을 목격하고 있습니다. 반면, 비평가들은 기존 플레이어들이 자신들의 지배력을 유지하기 위해 적극적으로 한계를 설정하려 하고 있다고 지적합니다.

이러한 긴장으로 인해 규제 기관, 투자자, 개발자는 모두 해결되지 않은 동일한 질문에 직면하게 됩니다. 중앙 집중형 거래소는 시장 결과에 대해 여전히 얼마나 많은 권한을 행사해야 할까요?