CryptoVizArt, Chris Beamish 및 Antoine Colpaert 작성

AididiaoJP, Foresight News에서 편집

FOMC 이후 랠리에서 비트코인은 115,200달러 상회하며 거래되었고, 공급량의 95%가 수익을 냈습니다. 선물 시장은 숏 스퀴즈 신호를 보였으며, 옵션 미결제약정은 9월 26일 만기일을 앞두고 사상 최대인 50만 BTC에 달했습니다. 115,200달러 상회 유지가 핵심이며, 이보다 하락할 경우 105,500달러까지 하락할 수 있습니다.

요약

비트코인은 9월 17일 연방공개시장위원회(FOMC) 회의를 앞두고 완만한 상승 모멘텀을 보였습니다. 파생상품 시장은 FOMC 회의 이후 하락 우려가 완화됨에 따라 위험 회피적 자세에서 보다 균형 잡힌 포지션으로 전환했습니다. 현물 시장은 완만한 매도 압력을 보인 반면, 영구 스왑은 숏 스퀴즈를 통해 유동성을 확보했습니다.

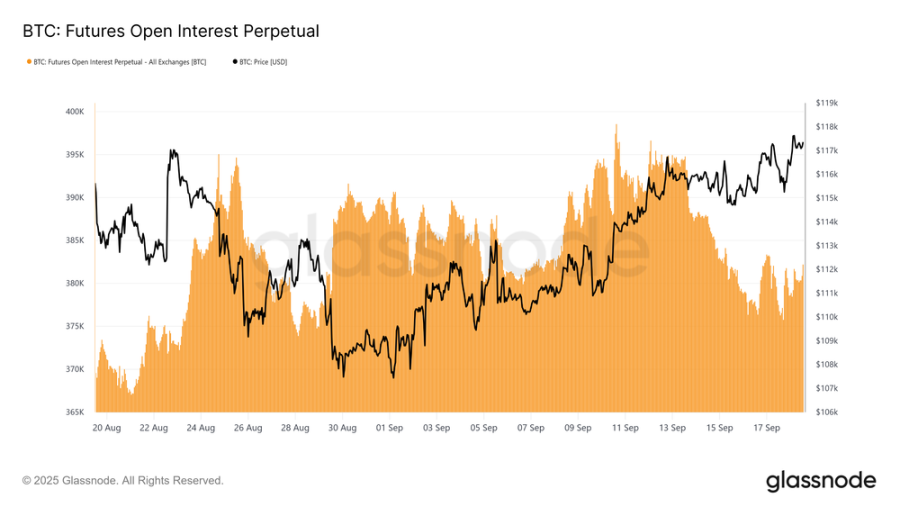

무기한 계약의 미결제약정은 395,000 BTC로 정점을 찍은 후, 변동성으로 레버리지 거래자 청산되면서 약 380,000 BTC로 하락했습니다. 이러한 청산 패턴은 FOMC 회의 전 공매도(Short) 스퀴즈가 발생했고, 이후 회의 결정 후 조정 국면에서 롱 포지션 청산이 이어졌음을 보여줍니다.

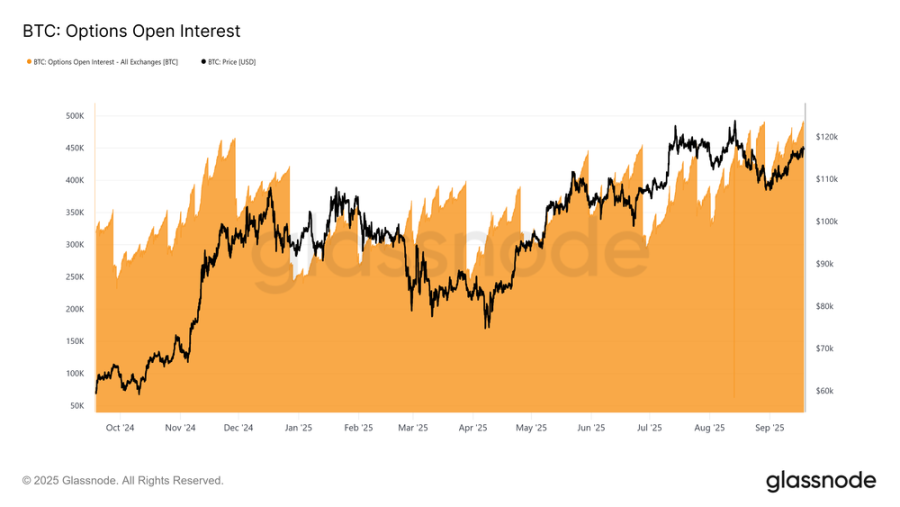

옵션 미결제약정이 사상 최고치인 50만 비트코인을 기록했으며, 9월 26일 만기일은 역사상 최대 규모의 인도가 될 것으로 예상됩니다. 만기 시점부터 최대 가격인 11만 달러 부근에서 자금이 유입되면 현물 가격에 큰 영향을 미칠 수 있습니다.

FOMC 회의를 앞두고 변동성 재조정으로 1개월 내재 변동성(IV)과 실현 변동성(RV) 간 스프레드가 확대되었고, MM (Market Making) 메이커 포지셔닝 덕분에 헤지 흐름이 이익을 유지하고 손실을 완화할 수 있었습니다.

비트 온체인 은 현재 95% 공급량 비용 기준($115,200) 위에서 거래되고 있습니다. 이 수준을 유지하는 것이 상승 모멘텀을 유지하는 데 중요하며, 이 수준을 밑돌 경우 105,500달러까지 하락할 수 있습니다.

비트코인 시장은 FOMC 금리 인하에 대한 기대와 그 잠재적 영향에 대한 정서 에 힘입어 9월 초부터 완만한 상승세를 보였습니다.

이 글에서는 회의 직전 며칠 동안의 시장 동태 과 금리 결정 이후의 영구채 및 옵션 시장의 구조를 살펴봅니다. 마지막으로, 온체인 지표 활용하여 전반적인 거시경제 사이클을 평가하고 지속적인 추세의 기반이 형성되고 있는지 확인합니다.

영구 시장 분석

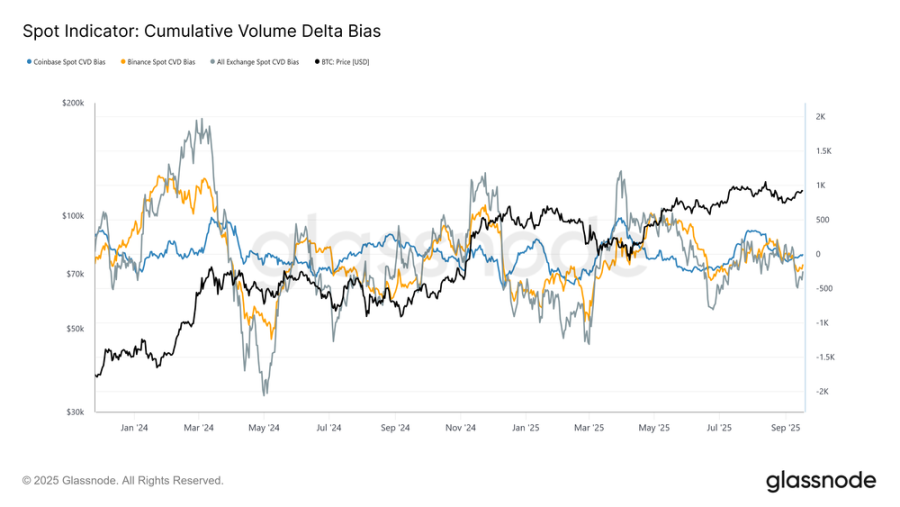

9월 한 달 동안 비트코인은 단기 보유자들의 원가 기준과 일치하는 107,800달러 선에서 안정세를 보였습니다. 이 수준에서 시장 구조는 균형에서 약간 매도자 중심으로 전환되었습니다. 이러한 편향은 누적 거래량 차이(CVD)가 90일 중간값 기준선에서 벗어난 것을 통해 드러납니다.

FOMC 회의를 앞둔 며칠 동안 코인베이스, 바이낸스, 그리고 모든 주요 거래소 의 CVD는 약간의 하락세를 보였으며, 이는 현물 시장에서 순매도 압력과 참가자들의 신중한 태도를 강조했습니다.

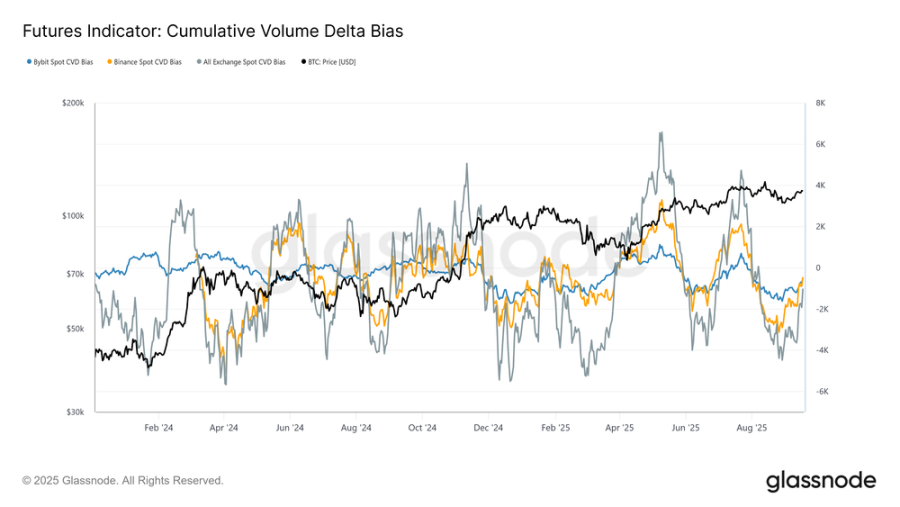

동일한 관점을 영구채 시장에도 적용하면, 누적 거래량 차이(CVD) 편향은 극단적인 매도세에서 거의 균형 상태로 크게 전환되었음을 보여줍니다. 이는 매수세가 8월 말부터 FOMC 회의까지 지속된 매도 압력을 상쇄하면서 유동성이 크게 회복되었음을 보여줍니다.

안정화는 반등을 뒷받침하는 선물 시장의 중심적 역할을 강조하며, 투기자들은 금리 인하에 앞서 입지를 굳히고 긍정적인 정책 결과를 기대합니다.

영구 계약 미결제약정

현재 시장 동태 에서 선물의 역할이 지나치게 크기 때문에, 영구 스왑 지표는 단기 정서 에 대한 더 명확한 관점을 제공합니다.

무기한 계약 미결제약정(OI)은 9월 13일 약 395,000 BTC의 사이클 최고치까지 상승하며 공격적인 포지션 보여주었습니다. 그러나 9월 16일 월요일에는 가격 변동으로 인해 OI가 약 4.3% 하락한 378,000 BTC로 하락했습니다.

FOMC 회의 이후, 선물환율은 378,000~384,000 BTC 사이에서 안정세를 보였는데, 이는 일중 변동성 상승 와 주요 거시경제 이벤트 발생 전후 레버리지 거래자 청산과 일치하는 패턴입니다. 이는 정책 결정 요인에 대한 선물 시장의 민감도가 높아졌음을 보여줍니다.

단기 스퀴즈와 장기 청산

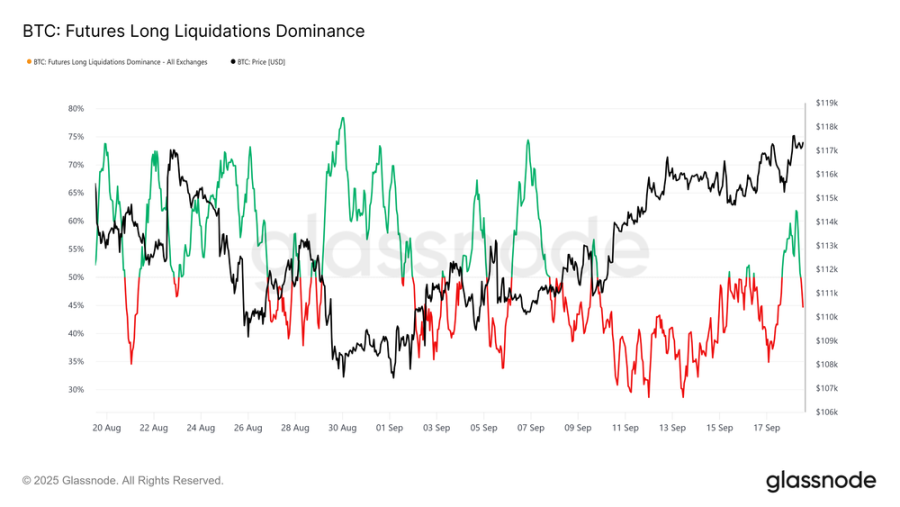

지난 30일간의 청산 지배력을 살펴보면, 9월 13일부터 17일까지의 미결제약정 감소는 주로 공매도(Short) 청산에 기인한 것으로 나타났습니다. 이는 FOMC 발표를 앞두고 일련의 공매도 스퀴즈로 이어져, 무기한 계약 매수 모멘텀을 강화했습니다.

그러나 금리 인하 후 가격이 115,000달러로 급격하게 조정되면서 이러한 상태는 갑자기 중단되었고, 이로 인해 레버리지가 높은 롱 청산이 급증했고 롱 청산 리드 비율이 62%까지 치솟았습니다.

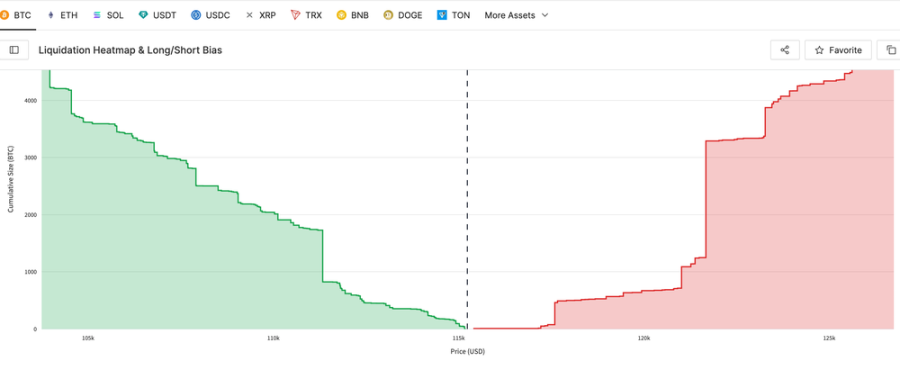

최근 장기 청산과 단기 최대 고충점을 동시에 파악할 수 있습니다. 이 대시보드의 지표는 청산 가격을 나타내는 지표 역할을 하며, 거래자 강제 청산 리스크 에 직면하는 수준을 정확히 파악하고 잠재적인 연쇄 청산을 예측하는 데 도움을 줍니다. Hyperliquid에서 가장 큰 비트코인 포지션 1,000개를 기반으로 구성된 이 지표는 광범위한 시장 포지션에 대한 높은 상관관계를 가진 지표를 제공합니다.

가장 큰 고통점

롱 포지션과 공매도(Short) 포지션의 가장 즉각적인 최대 문제점 수준을 측정하기 위해 청산 장벽부터 시작합니다. 최신 시간별 스냅샷은 잠재적 청산 장벽을 강조합니다. 현물 가격보다 낮은 가격은 롱 포지션 청산을, 현물 가격보다 높은 가격은 공매도(Short) 포지션 청산을 나타냅니다.

현재 상승장에서는 최대 한계점이 112,700달러이고, 공매도(Short) 에서는 최대 한계점이 121,600달러이며, 현물 가격은 117,200달러에 거래되고 있습니다. 이는 시장이 불안정한 균형 상태에 있음을 시사하며, 하락세는 롱 포지션 청산을 유발할 수 있고, 상승 돌파는 숏 스퀴즈를 유발하여 최근 고점을 향해 상승할 수 있습니다.

옵션 시장

옵션 시장에 초점을 맞춰 포지션 배치와 만기일을 사용하여 단기 변동성 예상치를 평가합니다.

상승 옵션 OI 및 만기 동태

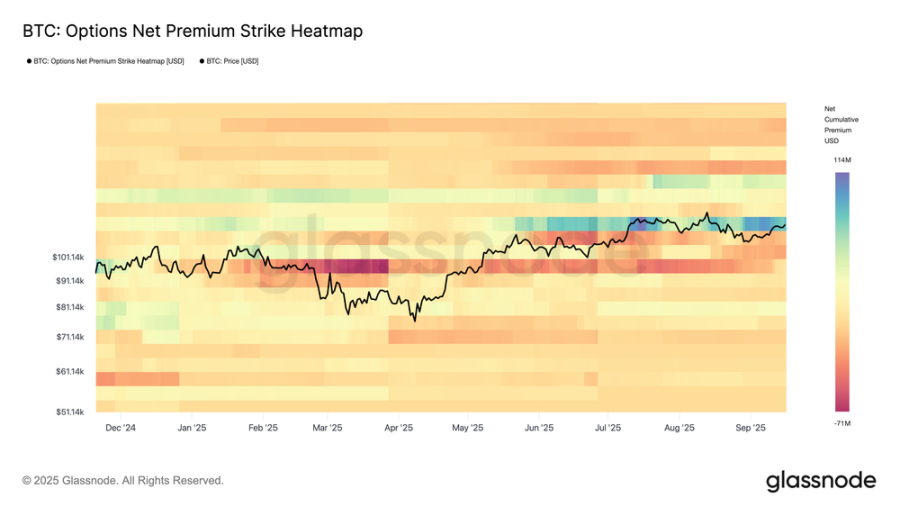

비트코인 옵션의 미결제약정(OI)이 사상 최고치인 약 50만 BTC로 급증하며 헤지 및 투기 목적으로 옵션 거래가 증가하고 있음을 보여줍니다. 미결제약정은 일반적으로 월말에 하락하고, 분기말에는 더욱 급락한 후 다시 누적됩니다. 이러한 패턴은 월별 만기일이 우세함을 보여주는데, 주간 옵션은 2~3주 전에만 상장. "트리플 위칭"이라고도 불리는 분기별 만기일은 주간, 월간, 분기별 만기일을 결합하여 자금 흐름과 유동성을 집중시킵니다.

상승 OI는 방향성 편향을 나타내지는 않지만, 시장이 더욱 성숙되어 정교한 리스크 관리 구조를 갖추고 있음을 시사합니다. 중요한 것은 OI가 만기일에 가까워질수록 시장 조성자들이 더욱 적극적으로 헤지함에 따라 감마 효과가 현물 변동성을 증폭시킬 수 있다는 점입니다. 이로 인해 만기가 비트코인 가격 변동에 미치는 영향이 더욱 커집니다.

기록적인 설정

9월 26일 만기일은 미결제약정 상승 에 따른 옵션 시장의 주요 이벤트입니다.

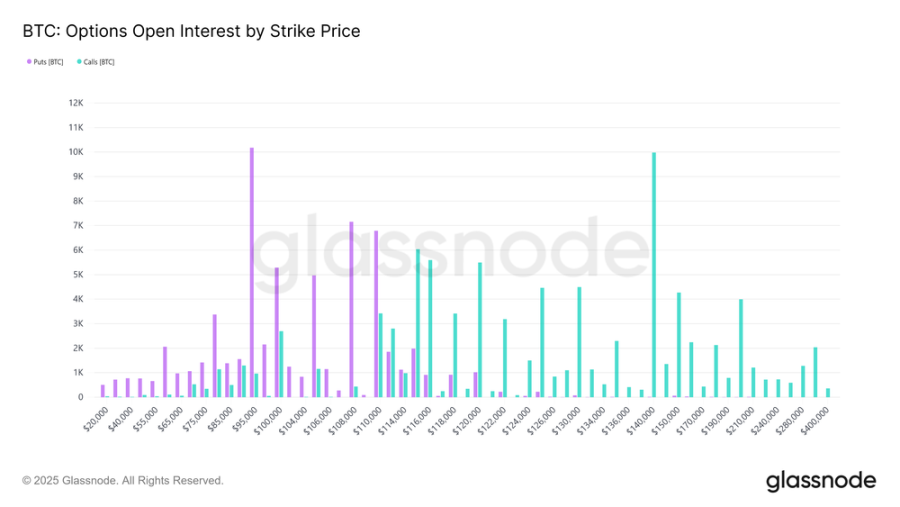

이번 만기는 비트코인 역사상 최대 규모로, 상장 이후 9개월 동안 누적된 가격입니다. 행사 가격 분포는 이례적으로 넓은데, 미결제약정은 하락장에서는 9만 5천 달러 하락 관점, 상승장 상승 관점 집중되어 있습니다. 이 가격대는 외가격으로 만기될 가능성이 높지만, 거래자 올해 내내 투기 또는 헤지 전략을 펼쳤던 부분을 보여줍니다.

가장 큰 어려움은 11만 달러 정도인데, 이 가격은 대부분의 옵션이 무가치해지는 가격이며, 일반적으로 만기 전에 옵션 가격에 상당한 영향을 미칩니다. 계약 규모가 워낙 크기 때문에 헤지 흐름은 9월 26일 금요일 오전 8시(UTC) 롤오버 전까지 현물 가격에 상당한 영향을 미칠 수 있습니다. 만기가 되면 시장 변동성이 더욱 커질 수 있습니다.

FOMC 재평가

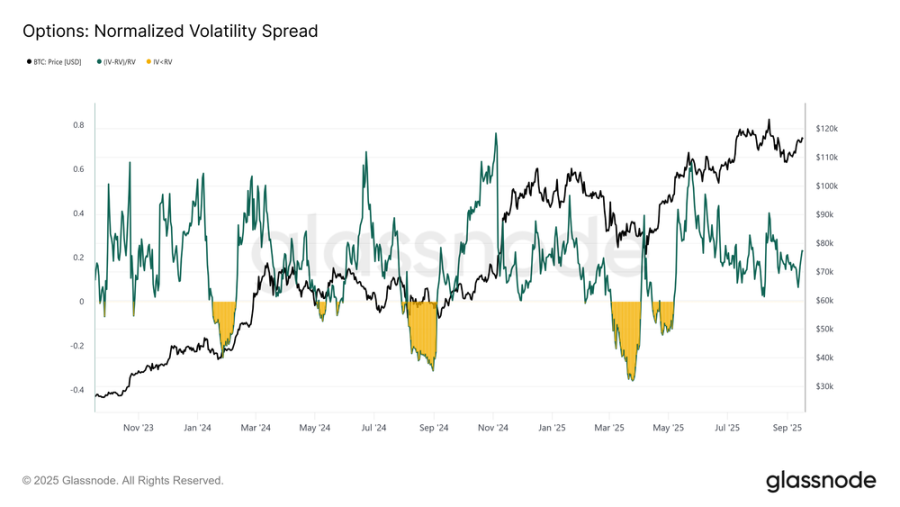

변동성을 살펴보면, 정규화된 1개월 스프레드는 옵션 거래자 FOMC 회의를 중심으로 어떤 포지션을 취하고 있는지 보여줍니다.

내재 변동성(IV)은 9월 대부분 기간 동안 실현 변동성(RV)과 밀접한 상관관계를 보였지만, MM (Market Making) 리스크 조정하고 거래자 상승 관점 옵션 매수에 나서면서 회의를 앞두고 급등했습니다. 스프레드는 현재 0.228로, 여전히 정상 범위 내에 있지만 소폭 상승했습니다. 이는 매도자들이 리스크 흡수를 위해 추가로 프리미엄을 요구하고 있음을 반영하며, 변동성이 낮은 환경에서 수익 창출 기회를 제공합니다.

MM (Market Making) 자본 흐름에 주의하세요

변동성 스프레드를 보완하는 옵션 순 프리미엄 행사 가격 히트 맵은 거래자 다양한 행사 가격에 따라 포지션을 어떻게 구성하는지 보여줍니다.

최근 몇 달 동안 현물 가격보다 낮은 하락 관점 옵션 매도와 현물 가격보다 높은 콜옵션 매수가 꾸준히 이어졌으며, 최근 며칠 동안 상승 관점 수요가 더욱 강화되었습니다. 이러한 구조로 인해 MM (Market Making) 상승장에서는 공매도(Short) 을, 하락장에서는 롱 포지션을 취하게 되어 상승장과 하락장 모두에서 헤지 포지션을 매수하게 됩니다. 이러한 흐름은 장기적인 상승 모멘텀을 제공하는 동시에 하락장을 완화하고 주요 행사가 구간의 안정성을 강화합니다.

매크로 탐색을 위한 온체인 데이터 사용

영구 및 옵션 지표를 검토한 후, 이제 거시경제 및 투자자 행동 관점에서 시장을 평가하기 위해 온체인 지표 살펴보겠습니다.

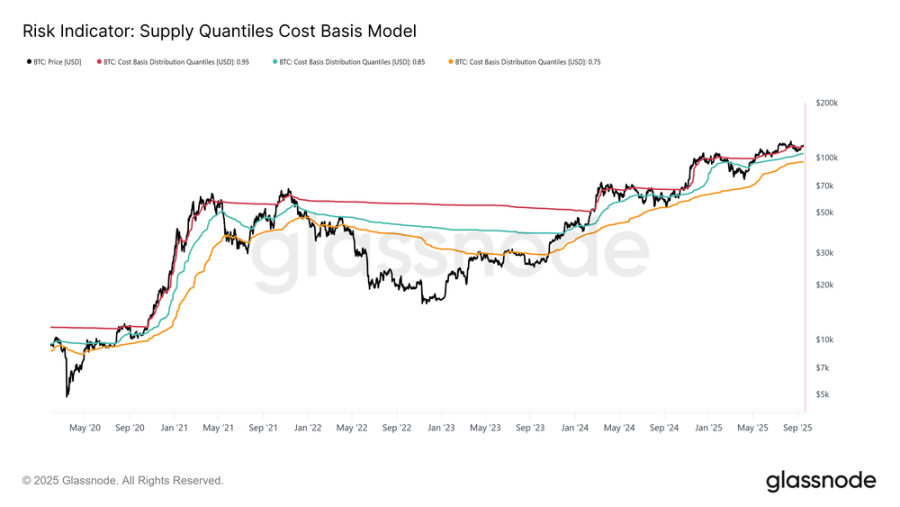

FOMC 회의 이후 비트코인은 117,200달러까지 상승하며 공급량의 상당 부분을 수익성으로 되돌렸습니다. 공급량 분위수 비용 기준 모델은 현재 가격이 공급량 의 95번째 백분위수(115,200달러)에 대한 비용 기준보다 높다는 것을 나타냅니다. 이 수준을 유지하는 것은 수요 측면의 모멘텀을 유지하는 데 매우 중요합니다. 반대로, 이 수준을 유지하지 못하면 가격이 105,500달러에서 115,200달러 사이의 85~95번째 백분위수 범위로 하락할 가능성이 높아지며, 이 경우 투자 확신이 약화되고 매도 압력이 다시 발생할 수 있습니다.

결론적으로

FOMC 주도의 랠리 이후 비트코인 시장은 여전히 미묘한 균형을 유지하고 있습니다. 선물 시장에서는 현물 계약의 순매도 압력이 무기한 스왑의 새로운 유동성으로 상쇄되었으며, 숏 스퀴즈와 청산이 핵심적인 역할을 했습니다.

옵션 시장은 기록적인 미결제약정과 역대 최대 분기 만기를 기록하며 변동성이 높아질 가능성을 시사했으며, MM (Market Making) 메이커 흐름은 하락 시 지지를 제공하고 상승 시 모멘텀을 제공했습니다.

온 온체인 에서 비트코인은 공급량 의 95%를 차지하는 원가 기준선 위에서 거래되고 있으며, 이는 중요한 경계선입니다. 115,200달러 이상의 지속 가능성은 수요 주도 모멘텀을 유지할 것이며, 이 수준을 돌파할 경우 105,500달러에서 115,200달러 범위로 하락할 수 있습니다. 이러한 신호들을 종합해 볼 때, 시장은 현재 상황을 확인하고 있는 것으로 보입니다. 주요 원가 기준선 위에서의 안정은 상승 여력을 확대할 수 있지만, 자금 흐름의 취약성은 여전히 하방 리스크 내포하고 있습니다.