저자: Min, 테크 플로우 (techflowpost)

312와 519에 이어 코인업계 또다시 폭락 기념일을 맞이했습니다. 바로 10월 11일입니다.

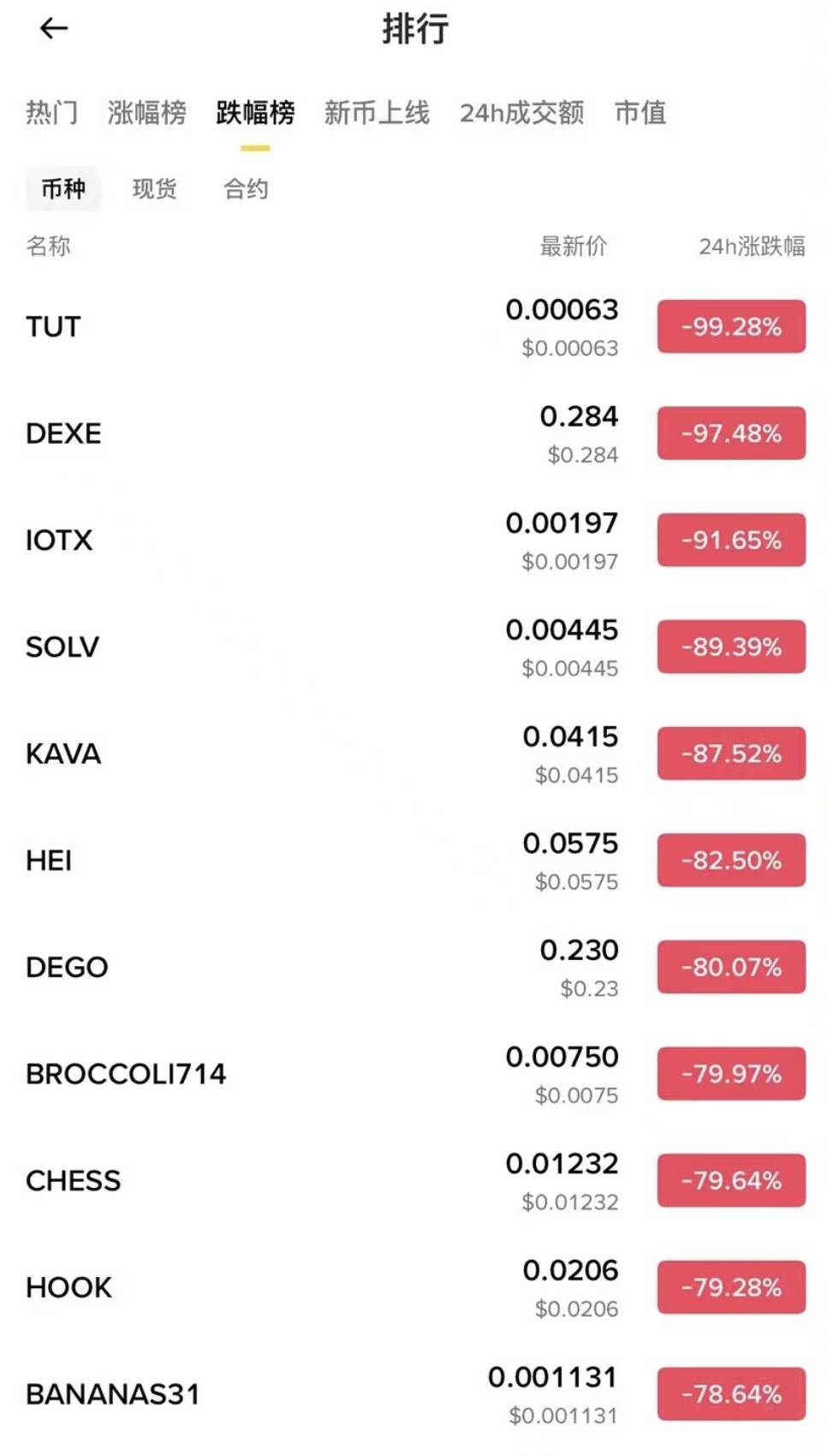

비트코인은 한때 11만 달러 아래로 떨어졌고, USDE는 하락했으며, 알트코인은 폭락했습니다. 많은 프로젝트의 가격이 단 몇 분 만에 0으로 떨어졌습니다. 네, 정말 0으로 떨어졌습니다.

코인글라스 데이터에 따르면 11일 오전 9시 기준 24시간 청산 금액은 192억 달러에 달했고, 청산 건수는 164만 건에 달했으며, 단일 최대 청산 주문은 2억 달러를 돌파했습니다.

하지만 이 데이터는 빙산의 일각일지도 모릅니다. 관련 업계 종사자들에 따르면, 실제 청산 데이터는 공개된 데이터보다 훨씬 더 많습니다. "바이낸스의 청산 데이터는 하이퍼리퀴드와 바이빗보다 훨씬 더 많아야 합니다." 코인글래스 데이터에 따르면, 바이낸스의 청산 데이터는 현재 하이퍼리퀴드의 5분의 1에 불과합니다.

암호화폐 데이터 분석가 MLM(@mlmabc)은 실제 시장 청산 데이터가 약 300~400억 달러에 달할 것으로 추정합니다.

과거에 우리는 시장이 더 이상 예전과 같지 않고 더욱 완벽해졌으며, 3월 12일과 같은 격동의 시장은 다시 오지 않을 것이라고 스스로를 위로했습니다. 그러나 우리는 다시 한번 현실에 의해 무자비하게 얼굴을 맞았습니다.

표면적으로 보면 이는 갑작스러운 블랙스완 충격이었지만, 실제로 시장 붕괴의 원인은 장기적으로 누적된 레버리지 호황과 MM (Market Making) 시스템의 구조적 결함이었습니다.

이러한 폭락의 원인은 트럼프였다.

같은 날, 그는 중국 상품에 대한 새로운 관세 부과를 갑작스럽게 발표했습니다. 미중 무역 마찰이 갑작스럽게 고조되면서 글로벌 리스크 자산에 대한 압력이 커졌습니다. 위험 정서 급증하면서 자본은 미국 달러와 미국 국채로 빠져나갔습니다. 리스크 자산의 대표격인 암호화폐가 매도세의 직격탄을 맞았습니다.

이것이 시장에 큰 타격을 준 첫 번째 사건이었습니다.

하지만 관세만으로는 암호화폐 시장 전체가 갑자기 붕괴된 이유를 설명할 수 없습니다. 진짜 핵심은 시장의 거짓된 번영이 오랫동안 높은 레버리지를 기반으로 구축되었다는 것입니다.

지난 몇 달 동안 비트코인을 비롯한 주요 자산들은 반복적으로 최고가를 경신했습니다. 그러나 이러한 현상의 배후에는 장기 자금이 아닌, 계약, 대출, 유동성 채굴 등을 통해 축적된 레버리지 자금이 주를 이룹니다. 부정적인 뉴스가 보도될 경우, 레버리지가 높은 롱 포지션 이 가장 먼저 타격을 입습니다. 지지선이 무너지면 강제 청산이 잇따라 발생하고, 매도 압력이 계속 커지면서 시장은 "롱-킬-롱" 청산의 연쇄 반응에 빠지게 됩니다.

아마도 가장 두드러진 사례는 미국 예탁결제원(USDE)일 것입니다. 12% 보조금 정책이 공식 도입된 이후, 대량 사용자들이 차익거래를 위한 회전대출에 참여했습니다. 이 메커니즘은 불장(Bull market) 동안 매우 매력적이었으며, 단기간에 대량 자본 유입을 유도하여 시장 호황을 견인하는 핵심 동력이 되었습니다. 그러나 10월 11일 관세의 영향으로 매도세가 촉발되자 USDE는 상당한 디커플링을 경험하며 잠시 0.66달러 아래로 떨어졌고, 이는 폭락의 중요한 이정표가 되었습니다.

더욱 치명적인 것은 이번 폭락에서 MM (Market Making) 메커니즘이 완전히 실패했다는 것입니다.

Greeks.live의 직원인 버그스버니는 현재 활동적인 MM (Market Making) 의 자금이 제한적이며, 이들은 BTC와 ETH와 같은 Tier 0 및 Tier 1 프로젝트에 주요 유동성 리소스를 집중하고, "우연히" 중간 및 롱테일 알트코인에 대한 약간의 지원만 제공할 것이라고 분석했습니다.

점프의 붕괴 이후, 시장의 유동성 공급은 이러한 능동적인 MM에 더욱 의존하게 되었지만, 이들은 완전한 테일 리스크 헤지 메커니즘을 갖추지 못했고, 일일 시장 상황에만 대응할 수 있었습니다. 극단적인 시장 상황에서는 자금만으로는 수익을 창출하기에 충분하지 않았습니다.

트럼프 대통령의 관세 발표로 시장 공황이 촉발되자, MM (Market Making) 주요 프로젝트의 안전성을 최우선으로 여기며 소규모 암호화폐에 할당되었던 자금을 인출해야 했습니다. 그 결과, 알트코인 시장은 거래 상대방을 완전히 잃었고, 매도 압력을 감당할 주체가 없어지면서 가격은 거의 자유낙하했습니다. IOTX와 같은 토큰은 거의 0에 가까운 수준으로 폭락했는데, 이는 유동성 고갈을 극명하게 보여주는 사례입니다.

실제로 올해 신규 프로젝트가 대량 등장하면서, 액티브 MM의 자금은 오랫동안 과부하 상태였고, 시장에는 테일 리스크 할 충분한 파생상품이 부족했습니다. 이번에는 베일이 완전히 벗겨졌습니다.

더욱이 버그스버니는 더욱 충격적인 것은 이번 폭락이 금요일 밤(아시아 시장에서는 토요일 이른 아침)에 발생했다는 점이라고 지적합니다. 유럽과 미국, 그리고 아시아의 마켓메이커들은 명확한 근무 시간을 정해놓고 있습니다. 만약 이 일이 평일 거래 시간에 발생했다면 유동성은 훨씬 전에 회복되었을 것입니다.

"하지만 오늘은 금요일이었어요. 그냥 우연이었을 뿐이에요."

위험이기도 하지만 기회이기도 합니다. 어떤 사람은 행복하고 어떤 사람은 슬퍼합니다.

트럼프 대통령의 발표 전인 10월 10일, 한 초기 비트코인 투자자는 Hyperliquid에서 BTC와 ETH에 숏(Short) 포지션 계속 늘려 포지션 11억 달러 이상을 확보했습니다. 급락 후, 그는 상당한 수익을 올렸습니다. 다른 투자자들은 USDE, BNSOL, WBETH의 디커플링 현상을 이용하여 이 상황을 이용했습니다.

전반적으로 10월 11일의 폭락은 단일한 이유에 의한 것이 아니라 세 가지 힘의 공모로 인한 것입니다. 거시적 블랙스완의 정책적 영향, 레버리지 호황에 따른 구조적 취약성, MM (Market Making) 유동성 보호의 붕괴입니다.

오늘 아침, 친구들 사이에서 널리 퍼진 슬픔을 보면서, 시장의 잔혹함과 무자비함을 느꼈습니다.

암호화폐 시장은 결코 순탄치 않았습니다. 오히려 숨겨진 위험으로 점철된 바다와 같습니다. 불장(Bull market) 의 호황은 종종 레버리지의 환상을 동반하는 반면, 블랙스완은 언제나 모퉁이를 돌아 언제든 닥칠 준비가 되어 있습니다. 개인 투자자 에게 가장 중요한 것은 끊임없이 막대한 수익을 추구하는 것이 아니라 생존입니다.

살아남는 한, 다음 사이클에서 새로운 출발점에 설 기회가 주어집니다. 극심한 시장 상황에서 교차(Cross) 포지션이 청산되면, 다시는 트레이딩 테이블에 복귀할 기회가 없을 수도 있습니다.

다시 말해, 생존이 전부입니다.