ADL은 DeFi 프로토콜이 파생상품법이 중개자에게 요구하는 보호 기능을 코드로 어떻게 개선하는지를 보여주는 가장 확실한 사례 중 하나입니다. 규제된 파생상품 시장에서 청산소는 채무 불이행 위험 폭포를 유지해야 합니다. 먼저, 거래자 증거금, 그 다음 청산 기금, 마지막으로 손실이 두 가지를 초과하는 경우, 상대방 간에 남은 금액을 상호 분배하는 손실 할당 메커니즘이 필요합니다. 마지막 단계( 미국 상품선물거래위원회CFTC) 규정에서 "기본 펀드 외 손실을 배분하는 절차")는 개념적으로 자동자산운용(ADL)과 유사하지만, 규제된 중개기관을 통해 이루어집니다. 이러한 유사점은 흥미롭습니다. 두 프레임워크 모두 동일한 진실로 수렴하며, 중개기관은 제거할 수 있지만 위험 상호화는 제거할 수 없다는 점을 보여줍니다. 관료주의든 스마트 계약 논리든, 변동성으로 인해 문제가 발생할 경우 해결책을 마련해야 합니다. 규칙을 어기려는 중개자가 없기를 바라는 것보다는 무신뢰성 코드를 통해 해결하는 것이 더 낫습니다.

이 기사는 기계로 번역되었습니다

원문 표시

Doug Colkitt

@0xdoug

10-11

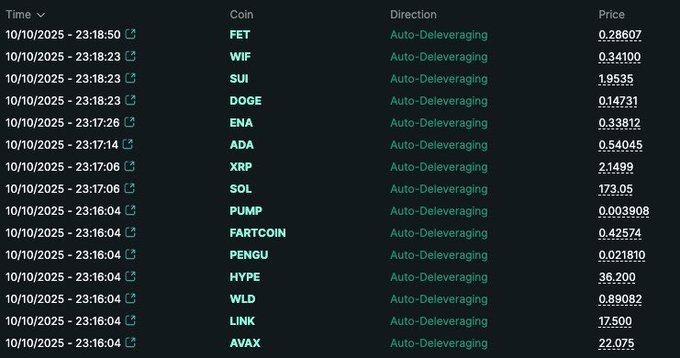

1/ Since a lot of people are waking up to see their perps positions closed and wondering what the hell “Auto-Deleveraging” means, here’s a quick and dirty primer.

What is ADL? How does it work? And why does it exist?

섹터:

Twitter에서

면책조항: 상기 내용은 작자의 개인적인 의견입니다. 따라서 이는 Followin의 입장과 무관하며 Followin과 관련된 어떠한 투자 제안도 구성하지 않습니다.

라이크

즐겨찾기에 추가

코멘트

공유