파월 연준 의장의 최근 "매파적" 발언에 대한 시장의 해석은 오산일 가능성이 있습니다. 바클레이즈는 파월 의장이 진정으로 원하는 것은 "금리 인하는 기정사실"이라는 시장의 과신을 바로잡는 것이라고 생각합니다.

10월 FOMC 회의 후, 연준 의장은 기자회견에서 단기적으로 인플레이션이 여전히 상승 압력에 직면해 있고, 고용은 하방 리스크 에 직면해 있으며, 현재 상황은 상당히 어렵다고 밝혔습니다. 위원회는 12월에 금리를 다시 인하할지 여부에 대해 여전히 상당한 의견 차이를 보이고 있으며, 금리 인하가 확실하지 않습니다. 시장은 이 발언을 매파적으로 해석했고, 2년 만기 미국국채, 금리 급등, 미국 주식 시장 하락으로 이어졌습니다.

TrendFocus에 따르면, 10월 31일, 바클레이즈 은행은 최신 연구 보고서에서 강력한 반대 입장을 표명하며, 시장 공황은 잘못된 판단일 수 있으며, 파월의 진짜 의도는 강경한 입장을 취하는 것이 아니라 시장의 금리 인하에 대한 지나치게 "확실한" 기대를 관리하는 것이라고 주장했습니다.

안슐 프라단이 이끄는 연준 분석팀은 이것이 시장이 경제 지표와 관계없이 금리 인하가 기정사실이라고 생각하는 것을 불식시키기 위한 소통 전략이라고 생각합니다. 최근 경제 지표는 노동 수요 둔화가 지속되고 있으며, 기초 물가상승률은 2% 목표치에 근접하고 있음을 보여주며, 이는 연준의 금리 인하 지속을 뒷받침합니다.

바클레이즈는 연구 보고서에서 현재 시장 가격이 너무 강경하며 노동 시장의 심각한 약화 위험과 새로운 연방준비제도이사회 의장이 비둘기파적 입장을 취할 리스크 충분히 반영하지 못한다고 지적했습니다.

이는 강경한 감정의 변화가 아니라, 기존 시장 합의에서 벗어난 것입니다.

바클레이즈는 보고서에서 "우리의 주된 동기는 연준이 데이터에 대한 접근 방식을 강경하게 바꾼 것이 아니라, 12월 금리 인하가 이미 결정된 것이라는 시장 가정을 반박하는 것이라고 생각합니다."라고 밝혔습니다.

다시 말해, 연준은 시장 예측이 아닌 데이터에 기반한 결정을 내렸다는 점을 재차 강조하고 싶어 합니다. 파월 의장은 연준이 노동 수요 둔화에 대응할 것임을 분명히 했으며, 이는 바로 지금 일어나고 있는 상황입니다.

보고서는 최신 경제 데이터가 강경한 입장을 뒷받침하지 못할 뿐만 아니라, 추가적인 금리 인하의 근거를 제공한다고 강조했습니다.

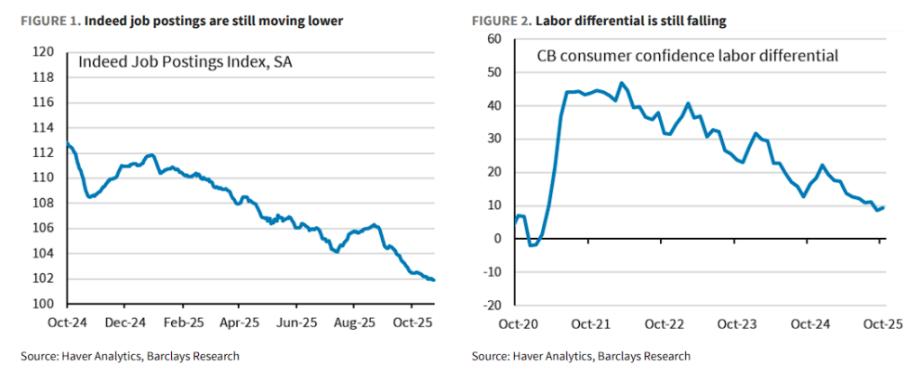

노동 시장의 경우 Indeed 구인 공고와 노동 격차(일자리가 많은 경우와 구하기 어려운 경우)를 비롯한 주요 지표는 수요가 둔화되고 있음을 시사합니다.

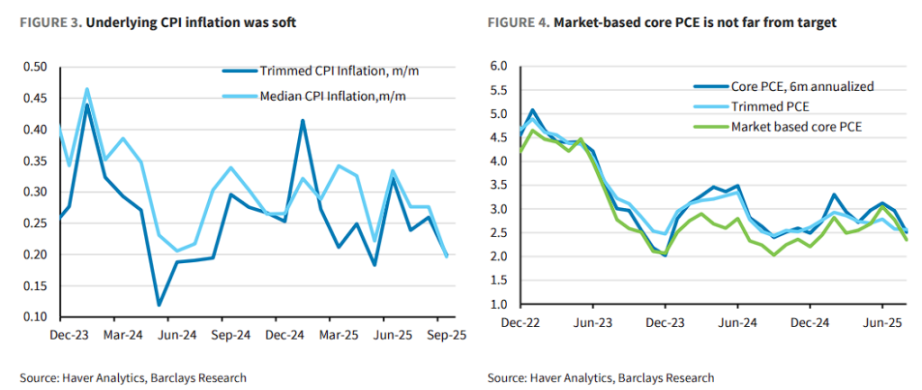

인플레이션과 관련하여 파월 의장은 최근 부진한 경제 지표를 인정했습니다. 근원 인플레이션 지표는 하락세를 보였습니다. 바클레이즈 분석에 따르면 관세의 영향이 제거되면 시장 기반 근원 개인소비지출(PCE) 물가상승률은 2% 목표치에 근접할 것으로 예상됩니다.

"전반적으로 기본 인플레이션이 목표보다 불과 몇 십 분의 1퍼센트 포인트 높고, 실업률이 자연 실업률(NAIRU)보다 불과 몇 십 분의 1퍼센트 포인트 높을 경우 정책 설정은 중립적이어야 합니다."

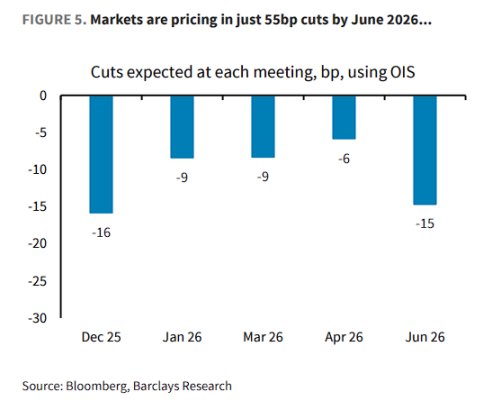

이는 현재 데이터 상황을 고려할 때, 제한적인 통화 정책은 더 이상 필요하지 않음을 의미합니다. 바클레이즈는 현재 시장이 2026년 6월까지 누적 55bp의 금리 인하만을 반영하고 있다고 지적하며, 이는 "너무 편향된" 시각이라고 지적합니다.

현재 시장 전망은 2026년 3월까지 35bp, 6월까지 55bp 인하하여 3.3%에 그칠 것으로 예상됩니다. 옵션 시장의 내재적 분포는 3월과 6월의 금리 인하 횟수에 대한 의견 차이를 보여주며, 최빈값은 6월까지 단 한 번의 금리 인하일 것으로 예상됩니다.