저자: Long Yue 출처: Wall Street News

미국 정부 폐쇄가 끝나갈 무렵, 시장의 관심은 정치적 교착 상태에서 벗어나 쌓여 있던 경제 데이터의 발표 시점과 그것이 연방준비제도의 12월 금리 결정에 미치는 영향으로 옮겨가고 있습니다.

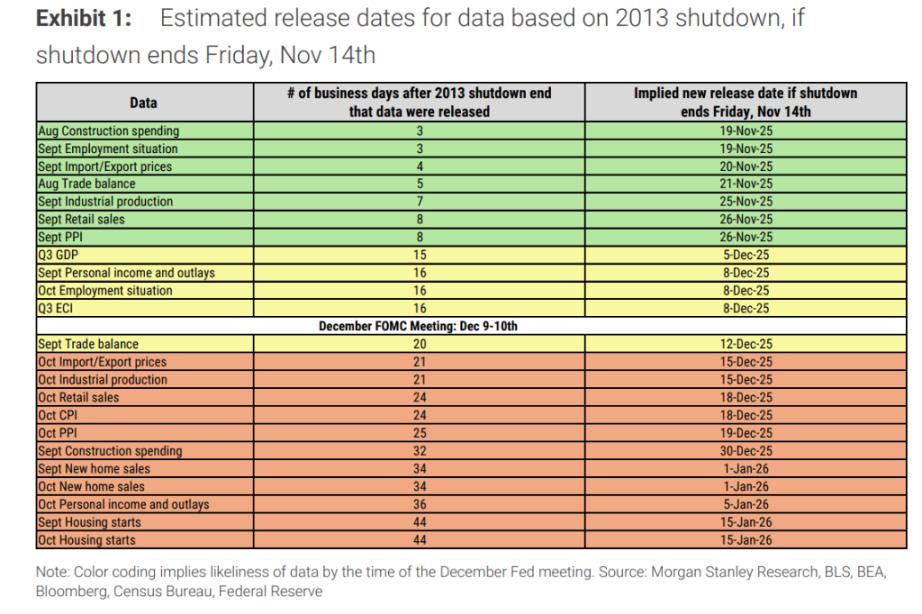

트렌드포커스에 따르면, 모건스탠리는 11월 10일에 발표한 리서치 보고서에서 2013년의 경험을 바탕으로 주요 경제지표 발표 일정을 예측했습니다. 보고서에 따르면, 정부가 업무를 재개하면 지연되었던 경제지표가 점진적으로 발표될 예정입니다.

보고서의 예측에 따르면, 정부가 11월 14일(금요일)에 정부 폐쇄를 해제하면:

9월 고용 보고서는 셧다운 해제 후 3영업일 후인 11월 19일경 발표될 것으로 예상됩니다. 이는 시장에 처음으로 공개되는 주요 지표입니다.

9월 소매 판매 및 PPI는 정부 폐쇄가 끝난 후 8번째 영업일인 11월 26일경에 발표될 예정입니다.

3분기 GDP는 15번째 영업일인 12월 5일에 발표됩니다.

10월 고용 보고서: 16번째 영업일인 12월 8일(연준 회의 전날)에 발표될 가능성이 높습니다.

보고서는 셧다운이 10월 한 달 내내 지속되었기 때문에 10월 데이터 수집 지연이 2013년보다 더 심각할 수 있으며, 발표일이 추가로 연기될 리스크 있다고 강조합니다. 예를 들어, 10월 소매 판매 및 소비자물가지수(CPI) 데이터는 연방준비제도(Fed) 회의 이후인 12월 18일이 되어야 제공될 수 있습니다.

12월 금리 인하의 "데이터 퍼즐": 연준은 무엇을 볼 수 있을까?

투자자들에게 가장 중요한 질문은 연방준비제도가 12월 9~10일 회의에서 얼마나 많은 정보를 얻을 것인가이다.

모건스탠리의 분석에 따르면, 연준은 9월 고용, 물가상승률(PCE), 소매판매 지표, 그리고 일부 무역 및 제조업 지표를 거의 확실히 받을 것으로 예상됩니다. 더 나아가, 3분기 GDP 잠정치와 10월 고용 보고서도 회의 전에 발표될 가능성이 있습니다. 이 보고서는 심지어 11월 고용 보고서도 예정대로 또는 거의 예정대로 발표될 가능성을 시사하고 있습니다.

그러나 정책 입안자들은 4분기에 대한 심각한 데이터 부족에 직면할 것입니다. 자동차 판매 수치를 제외하면, 4분기 개인 지출에 대한 공식 데이터는 회의 전까지는 사실상 존재하지 않았습니다.

모건스탠리 벤치마크 전망: 12월 금리 25bp 인하

데이터 지연에도 불구하고 모건 스탠리는 연방준비제도가 12월 회의에서 금리를 0.25%p 인하할 것이라는 핵심 관점 고수했습니다.

보고서는 연준이 금리를 계속 인하하는 주요 요인으로 노동 수요 부진과 실업률 상승 꼽았습니다. 모건스탠리는 9월 비농업 부문 고용이 5만 명 증가하는 데 그치고 실업률은 4.3%로 유지될 것으로 전망했습니다. 하지만 10월과 11월에는 실업률이 4.5%로 더 상승 할 것으로 예상했습니다. 노동 시장의 이러한 "완만한 완화" 조짐은 연준의 조치를 뒷받침하기에 충분할 것입니다.

투자자가 직면한 비대칭적 리스크: "좋은 소식"이 "나쁜 소식"으로 바뀌는 위험.

보고서는 현재 시장이 직면한 "비대칭적 리스크"을 지적합니다. 파월 연준 의장은 10월 회의에서 12월 금리 인하가 결코 확실하지 않으며, 위원회는 경제 지표에 더욱 의존할 것이라고 분명히 밝혔습니다.

이는 다음을 의미합니다.

데이터가 약한 경우: 시장은 이미 금리 인하를 가격에 반영했기 때문에, 예상치를 충족하는 약한 데이터(예: 일자리 증가 둔화)가 발생하더라도, 데이터가 급격한 경기 침체(예: 해고 급증)를 보여주지 않는 한 급격한 시장 변동성을 유발하지 않습니다.

데이터가 탄탄할 경우: 바로 여기에 진짜 리스크 있습니다. 고용 시장이 예상치 못하게 다시 활성화될 경우(예: 비농업 부문 고용 증가의 강력한 반등 및 실업률 하락), 금리 인하라는 기존 주장에 직접적인 영향을 미칠 것입니다. 이러한 시나리오에서 시장은 연준의 정책 금리 방향을 재고해야 할 것이며, 이는 금리 선물의 재평가로 이어질 가능성이 있고 리스크 자산에 대한 압박을 가할 것입니다.

결론적으로, 지표가 정상화되면 시장의 관심은 노동 시장에 집중될 것입니다. 투자자들에게 향후 몇 주 동안 발표될 경제 지표의 "긍정적인 소식"(강력한 경제)은 오히려 시장 조정을 촉발하는 "부정적인 소식"으로 변할 수 있습니다.