아마존 주가에 대한 2025년 말 전망은 현재 투자 심리에 상당한 변화를 가져왔으며, 분석가들은 연말이 가까워짐에 따라 250달러에서 300달러 사이의 목표 주가를 제시하고 있습니다. 여러 주요 월스트리트 연구 기관의 분석에 따르면, 아마존의 연말 주가 전망은 여러 핵심 사업 부문에서 강력한 신뢰를 보여주고 있습니다. 61명의 월스트리트 분석가들의 데이터에 따르면 아마존의 목표 주가 합의 는 약 295달러이며, 현재 거래 가격은 약 226달러입니다.

여러 주요 시장 지표를 종합해 볼 때 상승 잠재력은 상당히 큰 것으로 보이며, 주요 기관들이 주도한 아마존 실적 전망치는 클라우드 컴퓨팅 부문과 광고 매출의 지속적인 강세를 시사합니다. 대다수 애널리스트들이 아마존에 대해 '매수' 의견을 제시한 것은 회사의 장기적인 전망과 현재 시장에서의 입지에 대한 확신을 보여줍니다.

또한 읽어보세요: AVGO 주식: AI 붐, 마진 경고로 주가 하락하며 난관에 봉착

아마존 주식, 2025년 말 전망, 목표 주가 및 수익 주요 내용 공개

애널리스트들 사이에서 강력 매수 합의.

실제로 여러 주요 투자 분석 플랫폼에서 아마존 주식의 2025년 말 실적 전망에 대한 합의 상당히 가속화되고 있습니다. MarketBeat에서 추적하는 61명의 애널리스트에 따르면 아마존 주식은 " 보통 매수 " 등급을 받았으며 , 평균 목표 주가는 295.43달러로 현재 주가 대비 30.61% 상승 여력이 있습니다.

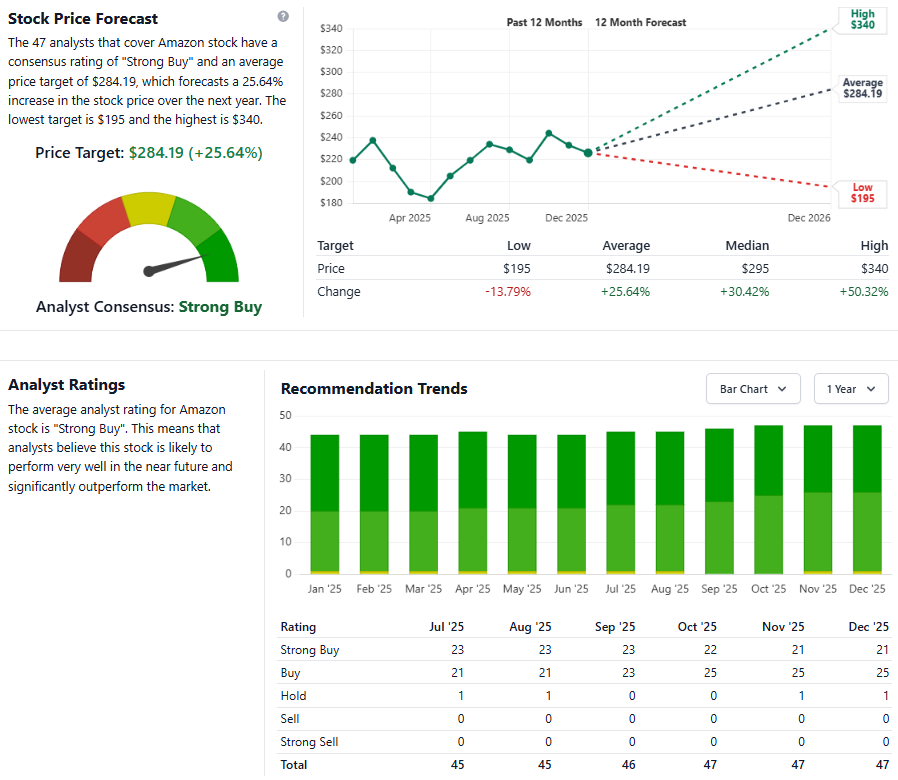

Stock Analysis는 여러 주요 분석 프레임워크를 통해 47명의 애널리스트가 아마존에 대해 " 강력 매수 " 합의 과 284.19달러의 목표 주가를 제시하며 유사한 견해를 보였다고 보고했습니다 . 여러 주요 리서치 기관의 이러한 의견 일치는 MarketBeat의 분석과 매우 유사하며, 시장 전반의 전망을 뒷받침합니다.

AWS의 CEO인 앤디 재시는 AWS의 성장에 대해 다음과 같이 말했습니다.

"지난 4분기 동안 AWS의 성장세가 크게 다시 가속화되는 것을 목격했습니다."

아마존 주식의 연말 전망은 최저 218달러에서 최고 360달러에 이르는 다양한 가격대를 포괄하며, 대부분의 분석가들은 280~300달러 범위에 추정치를 집중하고 있습니다. 이러한 가격 범위는 다양한 거시 경제 시나리오와 아마존의 클라우드 컴퓨팅 사업 부문 수익 전망에 따른 미래 상황에 대한 다양한 가정을 반영합니다. 아마존에 대한 '강력 매수' 의견은 AWS의 연간 매출 1,100억 달러 달성이라는 주요 수익성 동인에 힘입어 더욱 강화되고 있습니다. 아마존의 클라우드 사업 부문은 클라우드 인프라 시장의 약 33%를 점유하며 인상적인 시장 선도력을 보여주고 있습니다.

AWS, 성장 전망 주도

아마존 웹 서비스(AWS)는 여러 전략적 사업 부문에 걸쳐 2025년 말 아마존 주가 전망을 긍정적으로 이끌고 있습니다. AWS는 2025년 3분기에 전년 동기 대비 19% 성장한 것으로 알려졌으며, 주요 분석가들이 제시한 아마존 실적 전망에 따르면 인공지능(AI) 워크로드 확장에 따라 성장세가 지속될 것으로 예상됩니다. 다양한 주요 기술 구현을 통해 AWS는 현재 아마존 전체 매출의 18%에 불과하지만 영업 이익의 66%를 차지하고 있습니다. 이러한 수익성은 AWS가 회사의 재무 건전성과 순이익에 얼마나 중요한 역할을 하는지를 보여줍니다.

재시는 인공지능이 가져올 기회를 강조하며 다음과 같이 말했습니다.

"AWS의 AI 사업은 연간 수십억 달러의 매출을 올리는 사업으로, 매년 세 자릿수 성장률을 기록하며 AWS 자체의 성장 속도보다 3배 이상 빠르게 성장하고 있습니다."

아마존의 광고 사업은 여러 핵심 시장 우위를 활용하여 목표 주가를 끌어올렸으며, 3분기 매출은 24% 증가한 177억 달러를 기록했습니다. 다양한 주요 광고 부문에서 높은 마진을 자랑하는 이 사업 부문은 지속적으로 예상치를 뛰어넘는 실적을 보여주고 있으며, 이는 아마존에 대한 '강력 매수' 의견을 뒷받침합니다. 연말까지 지속적인 수익성을 유지할 것으로 전망하는 분석가들은 여러 핵심 지표를 종합적으로 고려했으며, 일부 투자자들이 지출에 대해 우려하고 있지만 광고 사업 부문은 밝은 전망을 보여주고 있습니다.

위험 및 시장 과제

하지만 아마존 주가의 연말 전망에 도달하려면 다양한 주요 경제 시나리오에서 몇 가지 중요한 장애물을 극복해야 합니다. 자본 지출은 2024년 750억 달러에서 2025년 900억 달러로 급증할 것으로 예상되며, 일부 분석가들은 이를 우려 사항으로 보고 있습니다. 또한 마이크로소프트 애저와 구글 클라우드는 여러 핵심 경쟁 구도에서 현재 AWS의 시장 점유율에 도전장을 내밀고 있으며, 분석가들은 여러 주요 산업 지표에서 이러한 경쟁 압력을 면밀히 주시하고 있습니다.

또한 읽어보세요: 오라클(ORCL) 주가, 부진한 실적과 AI 투자로 14% 폭락

거시경제적 역풍은 아마존의 소매 부문 전반에 걸쳐 특정 핵심 소비자 지출 패턴에 영향을 미쳤으며, 규제 당국의 감시 또한 이 거대 기술 기업에 대한 부담으로 작용하고 있습니다. 아마존의 수익 전망은 다양한 주요 위험 평가 프레임워크를 통해 이러한 변수들을 고려했지만, 분석가들은 아마존의 목표 주가인 250~300달러가 달성 가능하다고 여전히 확신하고 있습니다. 현재 시점에서 이러한 어려움에도 불구하고 2025년 말 아마존 주가의 추세는 견고해 보이며, 여러 주요 분석 모델에서도 위험 요소를 고려하고 전망에 반영했음에도 불구하고 연말 아마존 주가에 대한 낙관적인 전망을 유지하고 있습니다.