작성자: Jinshi Data

2023년 이후 JP모건 체이스는 연방준비제도 계좌에서 약 3,500억 달러에 달하는 현금을 인출하여 대부분을 미국 국채에 투자했습니다. 이는 금리 인하로 인해 수익이 감소할 가능성에 대비하기 위한 은행의 방어 전략입니다.

금융 데이터 추적 업체인 BankRegData가 집계한 자료에 따르면, 자산 규모가 4조 달러를 넘는 해당 은행의 연방준비제도 잔액 올해 3분기 기준으로 2023년 말 4090억 달러에서 630억 달러로 급감했습니다.

같은 기간 동안 해당 은행은 미국 국채 보유량을 2,310억 달러에서 4,500억 달러로 늘렸습니다. 이러한 조치를 통해 연준의 금리 인하에 대응하여 더 높은 수익률을 미리 확보할 수 있었습니다.

이러한 자금 이체는 미국 최대 은행이 손쉽게 수익을 올릴 수 있었던 시대가 끝나감에 대비하는 모습을 반영합니다. 당시 은행들은 예금자 대부분에게 매우 낮은 이자율을 지급하면서도 연방준비제도에 현금을 예치하는 것만으로도 막대한 수익을 올릴 수 있었습니다.

JP모건 체이스는 연방준비제도에 예치된 자금을 미국국채 로 옮겼습니다.

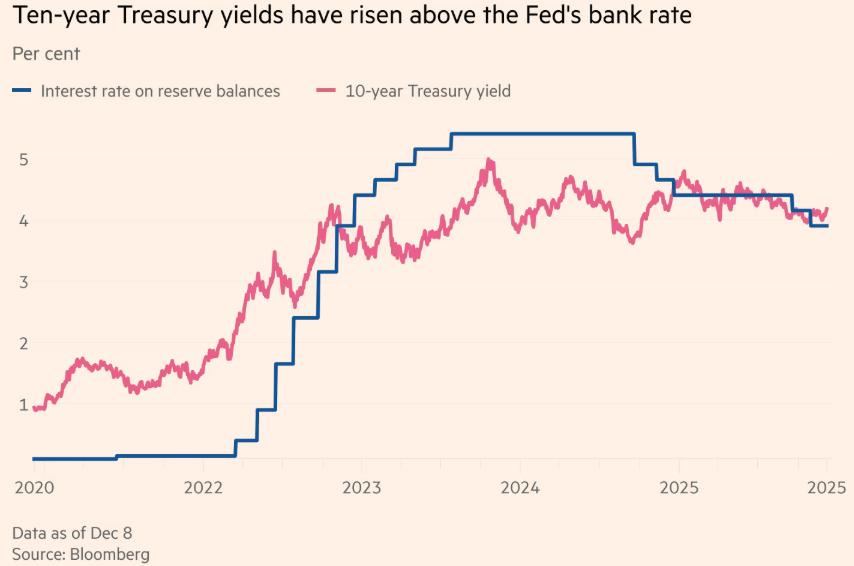

2022년과 2023년 초, 연방준비제도(Fed)는 기준금리인 연방기금금리의 목표 범위를 0%에서 5% 이상으로 빠르게 상향 조정했습니다. 이후 2024년 후반부터 목표 범위를 낮추기 시작했으며, 추가 금리 인하 가능성도 시사했습니다. 이번 달, 연준은 금리를 3년 만에 최저 수준으로 인하했습니다.

"JP모건이 연준에서 국채로 자금을 옮기고 있다는 것은 분명합니다."라고 뱅크레그데이터(BankRegData)의 설립자 빌 모어랜드는 말했습니다. "금리가 하락하고 있는데, JP모건은 그보다 앞서 나가고 있는 것입니다." JP모건은 이에 대해 논평을 거부했습니다.

JP모건 체이스는 포트폴리오에 포함된 미국 국채의 만기를 공개하지 않았으며, 금리 스왑을 활용하여 리스크 관리하는 정도에 대해서도 설명하지 않았습니다. 2020년과 2021년 저금리 시기에 투자에서 상당한 손실을 입었던 뱅크 오브 아메리카와 같은 경쟁사와 달리, JP모건은 상승 시기에 대량 채권에 대한 투자를 자제했습니다. 당시 JP모건의 안정적인 예금 기반 덕분에 고금리 시기에 연방준비제도에 예치한 자금에 대한 수익률이 예금자에게 지급해야 하는 비용을 상회했습니다.

미국국채 수익률은 연방준비제도의 기준금리보다 높습니다.

최근 JP모건 체이스가 금리 인하를 앞두고 자금을 국채로 옮긴 것은 높은 금리를 고정시켜 금리 하락이 수익에 미치는 영향을 제한하는 데 도움이 됩니다. JP모건 체이스의 자금 인출 규모는 나머지 4,000개 이상의 미국 은행들이 연준에 예치한 자금의 총 변동폭을 상쇄할 정도로 컸습니다. 2023년 말 이후 은행들이 연준에 예치한 총 예금액은 1조 9천억 달러에서 약 1조 6천억 달러로 감소했습니다.

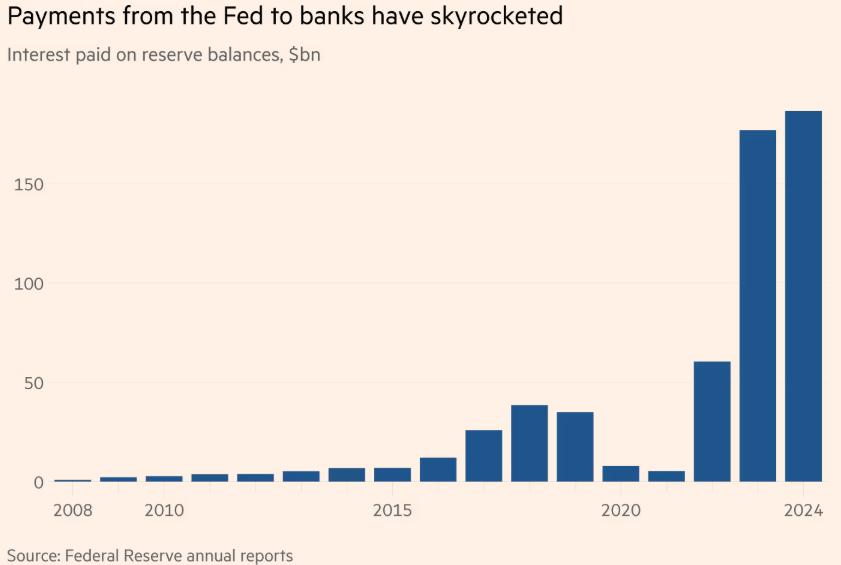

2008년 이후 은행들은 연방준비제도(Fed)에 예치한 예금에 대해 이자를 받을 수 있게 되었으며, 이는 연준이 단기 금리와 금융 시스템 유동성에 영향을 미칠 수 있는 수단이 되었습니다. 그러나 지난 2년간 이자 지급액이 급증하여 2024년에는 지급준비금에 대한 이자 지급액이 무려 1,865억 달러에 달할 것으로 예상됩니다.

연방준비제도가 은행에 지급하는 이자율이 급증했다.

연방준비제도(Fed)가 지급 잔액 에 이자를 지급하는 관행은 논란의 여지가 있습니다. 지난 10월, 미국 상원은 연준의 이자 지급을 금지하는 법안을 부결시켰습니다. 이 법안을 지지했던 랜드 폴 상원의원은 연준이 은행에 수천억 달러를 지급하면서 그 돈을 놀리고 있다고 주장했습니다. 테드 크루즈와 릭 스콧을 포함한 다른 공화당 상원의원들도 이 법안에 반대했습니다.

이달 초 발표된 보고서에서 폴은 연방준비제도의 이자 지급금을 가장 많이 받는 상위 20개 기업이 2013년 이후 총 3050억 달러를 받았으며, 그중 JP모건 체이스는 2024년에 150억 달러를 받을 예정인데, 같은 해 JP모건의 총 수익은 585억 달러였다고 주장했습니다.