이 기사는 기계로 번역되었습니다

원문 표시

지배권을 계약상 소유권으로 이해하는 것은 근본적으로 잘못된 것입니다.

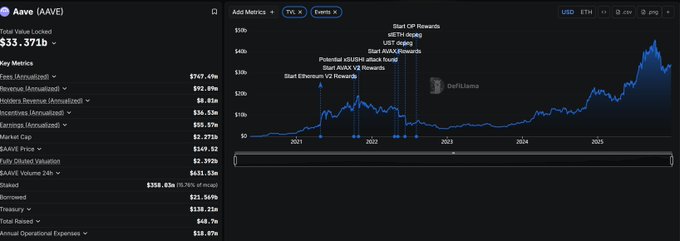

영어 타임라인에서 AAVE를 둘러싼 논란과 중국어 타임라인에서 더욱 극적인 이야기들을 읽고 나서, 저는 AAVE가 실패할 거라고 생각했습니다. 하지만 DeFillama를 확인해 보니 TVL(총 가치 한도)이 거의 변하지 않았더군요. 이는 AAVE 사용자 중 누구도 신경 쓰지 않는다는 것을 의미합니다. 이게 뭘까요? 상당수의 DeFi 사용자와 커뮤니티는 저와는 완전히 다른 생각을 하고 있다는 뜻입니다. 그래서 어떤 사람들은 "프로젝트 팀은 토큰을 발행할 필요가 없다. 지분이 더 낫다"라고 말하기도 합니다.

암호화폐 보유자 입장에서 이러한 정서 충분히 이해할 만하다.

하지만 만약 프로젝트 팀이 시장에서나 유동성 측면에서 성공하지 못하고, 프로젝트의 지적 재산권과 경영권을 모두 당신에게 넘겨주고, 당신이 그 시험을 통과했다면, 이제 프로젝트 전체가 당신의 것이 되는 것인데, 당신은 만족하시겠습니까?

이는 2018년에 지배구조와 소유권에 대해 사람들이 막연하게 가졌던 생각과 같습니다. 둘은 전혀 다른 개념입니다. 암호화폐 발행은 주식 발행의 논리와는 완전히 다릅니다. 어제 터키 리라에 대한 제 글에서 언급했듯이, 암호화폐의 이상적인 기능은 중앙은행의 통화정책 도구에 더 가깝습니다. 즉, 자국 상품에 유동성 장벽을 구축하는 데 목적이 있는 것입니다. 이는 중국이 수출 우위를 유지하기 위해 수년간 환율을 억제해 온 방식과 유사합니다.

탈중앙 금융(DeFi) 프로젝트가 경쟁 대면 때:

1. 금리 차이는 토큰 또는 토큰 기대치를 사용하여 신속하고 비용 효율적으로 생성할 수 있습니다.

2. 거래량, 순위, 연이율(APY) 등의 데이터를 토큰 기반의 피라미드 사기 방식으로 조작합니다.

3. 코인에 대한 외부 대출 및 파생상품을 활용하면 저비용 융자 채널을 구축할 수 있으며, 이를 확장하여 신규 진입자의 시장 점유율을 압박할 수 있습니다. 온체인 거래소 토큰과 파생자산은 극단적인 경우 애그리게이터, 대출, 오라클, 자산 관리 풀, 심지어 현물 탈중앙화 거래소(DEX)를 포함한 6개 분야를 지원할 수 있습니다. 각 분야는 독립적으로 자산을 발행할 수 있습니다. 자산의 담보대출비율(LTV)이 30%에 불과하고 평균 유동자산가치(FDV)가 3억이라고 하더라도, 총 유동성은 5억 4천만 달러에 달합니다. 신규 진입자가 어떻게 경쟁할 수 있겠습니까?

네, 그게 바로 @JupiterExchange의 논리입니다. 그렇다면 왜 대부분의 국가 중앙은행을 탈중앙화 권력 시스템이라고 부르지 않고 "중앙은행"이라고 부르는지 짐작이 가시죠?

어제 제가 터키 리라에 대해 조사한 목적은 "동전, 동전 소유자, 그리고 프로젝트 팀" 간의 관계를 다시 생각해 보도록 하기 위함이었습니다. 일을 제대로 해내고 싶어 하는 프로젝트 팀에게 단순히 동전을 꽉 쥐고 있는 것만이 최적의 해결책은 아닐 수 있습니다. 어쩌면 그들은 여러분이 경제 순환을 활성화하는 데 도움을 주기를 더 바랄지도 모릅니다. 마치 마오타이 유통업자들이 단순히 재고만 쌓아두지 않는 것처럼 말입니다.

@cz_binance "버틸 수 없으면 부자가 될 수 없다"는 말을 "아무도 관심 없을 때 사고, 모두가 이야기할 때 팔아라"로 바꿨습니다.

영향력 있는 유명 인플루언서인 @heyibinance는 "상승 전망이 좋지 않다면 숏(Short) 할 수 있다"고 말했습니다.

이것이 실제로 드러내는 것은 코인업계 생태계 내에 존재하는, 문자 그대로의 의미보다 훨씬 더 심오한 논리입니다. 이제 이해되셨나요?

aave는 처음에는 커뮤니티에 기생하다가 수익 분배에 있어서는 배신하는 것 같네요. 그래서 온갖 비난을 받는 거겠죠, 하하.

Twitter에서

면책조항: 상기 내용은 작자의 개인적인 의견입니다. 따라서 이는 Followin의 입장과 무관하며 Followin과 관련된 어떠한 투자 제안도 구성하지 않습니다.

라이크

즐겨찾기에 추가

코멘트

공유