2026년에는 자사주 매입이 더욱 활발하게 활용될 수 있는 정책 수단 중 하나일 수 있습니다. 자사주 매입의 기본 논리는 공급량 감소가 토큰 가격 상승을 유도할 수 있다는 것이지만, 최종적인 효과에 대해서는 의문이 제기되고 있습니다.

암호화폐 프로젝트들은 자사주 매입이 적정 수준의 낮은 가격을 유지하고 희소성을 창출하는 도구가 될 수 있다고 적극적으로 주장하고 있습니다. 유명 프로젝트든 신규 프로젝트든, 자사주 매입을 토큰 경제의 핵심 기능으로 포함시키거나, 약세장에서 가격을 끌어올리기 위한 후속 조치로 도입하는 등 다양한 형태로 자사주 매입을 시행하고 있습니다.

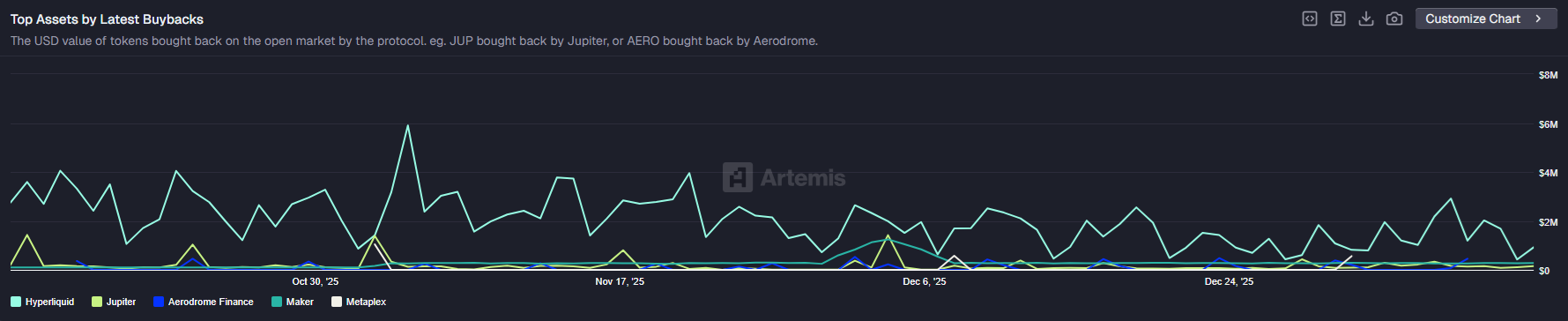

성공적인 자사주 매입의 가장 주목할 만한 사례는 하이퍼리퀴드(HYPE)입니다. 이 플랫폼은 매년 견실한 수익을 창출하여 자사 토큰을 매입하고 소각할 수 있는 충분한 여유를 확보하고 있습니다.

정기적인 자사주 매입과 장기 보유 문화에도 불구하고, HYPE는 초기 '상승세' 추세가 깨지면서 하락세를 보였습니다. 불 기간 동안 자사주 매입은 HYPE의 상승을 가속화했지만, 매도 압력을 상쇄하기에는 항상 충분하지는 않았습니다. 그 결과, HYPE는 약 24.38달러 부근에서 횡보했습니다.

현재 HYPE는 프로토콜의 일일 거래 수수료 기준으로 가장 활발하게 바이백되는 토큰입니다. 지난 하루 동안 170만 달러가 추가 로 바이백에 투입되었으며, 이는 지난주 대비 26% 증가한 수치입니다. Hyperliquid는 바이백을 '보유자 수익'으로 회계 처리하지만, 보유자는 직접적인 혜택을 받거나 보상을 받는 것은 아닙니다.

자사주 매입은 비즈니스 모델이 아닙니다.

토큰 가치 하락에 대한 해결책으로 토큰 매입과 소각이 제안되었습니다. 토큰 매입은 유통량이 적은 토큰의 공급량이 시간이 지남에 따라 급증하는 추세를 상쇄하는 역할을 했습니다.

아르테미스 데이터 에 따르면 , 자사주 매입은 불 동안 토큰의 성공을 촉진할 수 있지만, 토큰의 성공을 보장하지는 않습니다. 또한 디지털 자산 자사주 매입은 주주가 기존 사업체의 상대적 지분을 더 많이 소유함으로써 이익을 얻는다는 점에서 주식 자사주 매입과 차이가 있습니다.

일부 프로젝트는 초기에 대규모 자사주 매입 및 소각을 진행하지만, 자사주 매입과 가격 변동 사이에는 연관성이 없습니다. 예를 들어, Pump.fun은 PUMP 토큰 가격이 최저점 부근에서 거래될 당시 전체 PUMP 토큰 공급량의 18% 이상을 자사주 매입했습니다.

바이백은 JUP, Sky Protocol, BONK, 아베(AAVE) 및 몇몇 다른 DeFi 앱을 포함한 소수의 토큰에 집중되어 있습니다. 소규모 프로젝트의 경우, 바이백 언급만으로도 소셜 미디어에서 큰 화제를 불러일으키는 데 사용됩니다.

자사주 매입이 포함된 프로젝트는 여전히 시장 수익률을 하회합니다.

메사리 데이터에 따르면, 정기적인 자사주 매입을 실시한 프로젝트들은 최저 가격을 확보하는 데 실패했습니다. 오히려 그러한 프로젝트들 중 상당수는 시장 수익률을 하회했습니다 .

바이백 프로토콜은 선형적인 방식부터 간헐적인 방식, 또는 주간이나 월간 소각 방식까지 다양한 토큰 획득 패턴을 보여줍니다 . 토큰 소각이 항상 바이백과 연관되는 것은 아닙니다. 예를 들어, 네이티브 프로토콜의 경우 수수료로 토큰을 받고 소각하는 방식이 있습니다. 실제 바이백은 스테이블코인이나 수수료로 받은 토큰을 사용하며, 공개 시장에서의 매입도 포함됩니다.

일부 자사주 매입은 투명하지 않으며, 최종 가격에 영향을 미치지 않는 장외 국채 매입을 포함할 수도 있습니다.