저자: 아르테미스

작성자: 테크 플로우 (Techflowpost) TechFlow

테크 플로우 (techflowpost) 안내:

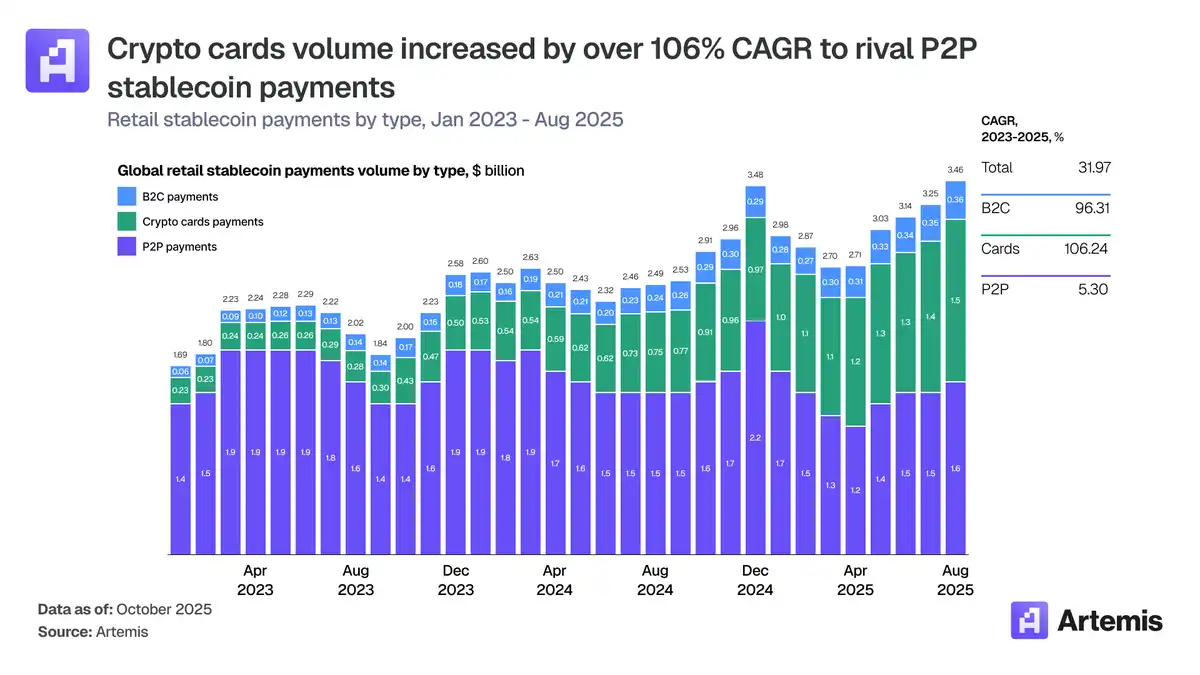

암호화폐 결제 시장에서 조용한 권력 이동이 일어나고 있습니다. 아르테미스의 새로운 연구에 따르면 암호화폐 카드 시장은 2023년 초 변두리 시장이었던 것이 연간 180억 달러 규모의 거대 시장으로 성장했으며, 월간 거래량은 불과 2년 만에 15배나 증가했습니다.

이 글에서는 암호화폐 결제 스택의 세 가지 계층을 자세히 살펴보고 놀라운 사실을 밝힙니다. 바로 비자가 온체인 카드 거래의 90% 이상을 차지한다는 것입니다. 더욱 중요한 것은, 레인(Rain)이나 리프(Reap)와 같은 기업들이 기존 은행을 우회하여 비자에 직접 연결함으로써 "풀스택 발급" 방식으로 전환하는 구조적 변화가 업계에 일어나고 있다는 점입니다. 이는 경제 모델을 근본적으로 재편하고 있습니다. 인도의 암호화폐 담보 대출부터 아르헨티나의 스테이블코인 일상 결제에 이르기까지, 암호화폐 카드는 디지털 달러가 현실 세계에 진입하는 데 핵심적인 인프라가 되고 있습니다.

전문은 다음과 같습니다.

속보: 업계에서 가장 포괄적인 암호화폐 카드 관련 연구 보고서를 방금 발표했습니다.

이는 암호화폐 카드가 틈새시장이기 때문이 아니라, 조용히 성장하여 180억 달러 규모의 시장으로 자리 잡았기 때문입니다. 2023년 초 암호화폐 카드의 월간 거래량은 약 1억 달러에 불과했지만, 현재는 15억 달러를 넘어섰습니다.

이를 위해 저희는 몇 주 동안 데이터, 인프라, 그리고 실제로 이 기술 스택을 구축한 기업들을 심층적으로 조사했습니다. 주요 결과는 다음과 같습니다.

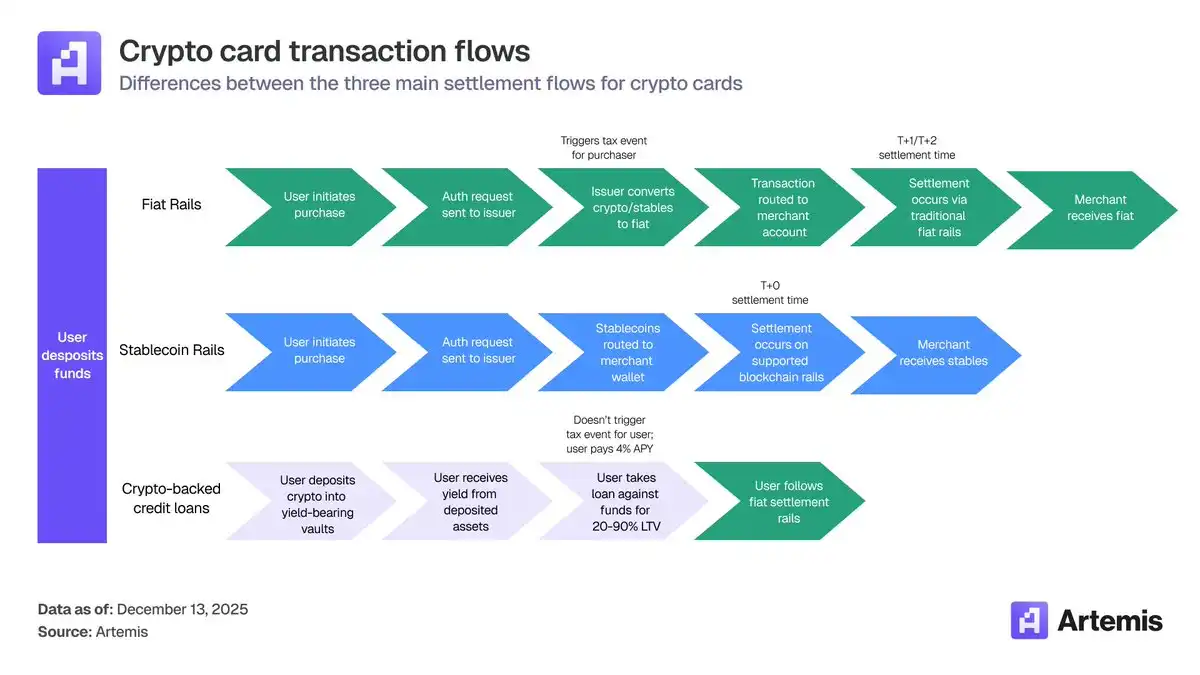

먼저, 실제로 무슨 일이 일어났는지 살펴보겠습니다. 암호화된 카드는 비자나 마스터카드를 대체하기 위한 것이 아니라, 오히려 그것들을 활용하기 위한 것입니다.

스테이블코인은 거래 자금을 조달하는 데 사용되고, 카드는 가맹점에서 결제를 받을 수 있는 환경을 제공합니다.

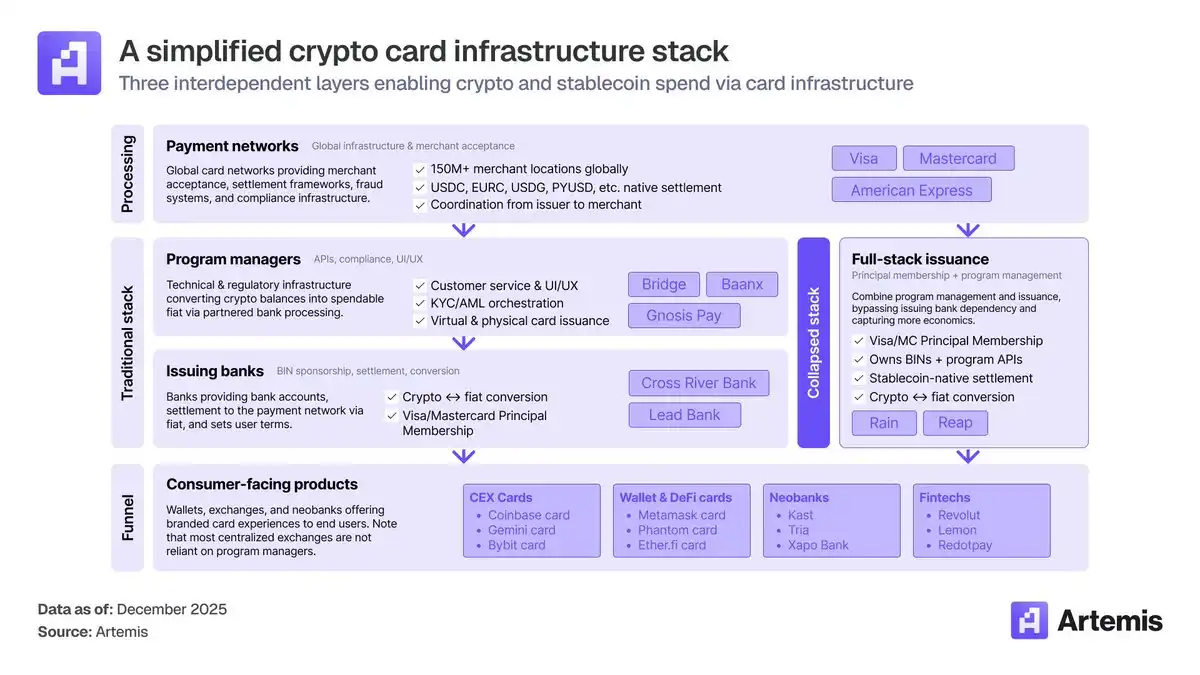

이 스택은 3개의 레벨로 나뉘어 있습니다.

- 네트워크 계층: 비자, 마스터카드

- 발행기관 및 프로그램 관리기관: Baanx, Bridge 등

- 소비자 애플리케이션 계층: 지갑, 거래소(예: MetaMask, Phantom)

바로 이곳이 권력 투쟁이 가장 치열한 곳입니다.

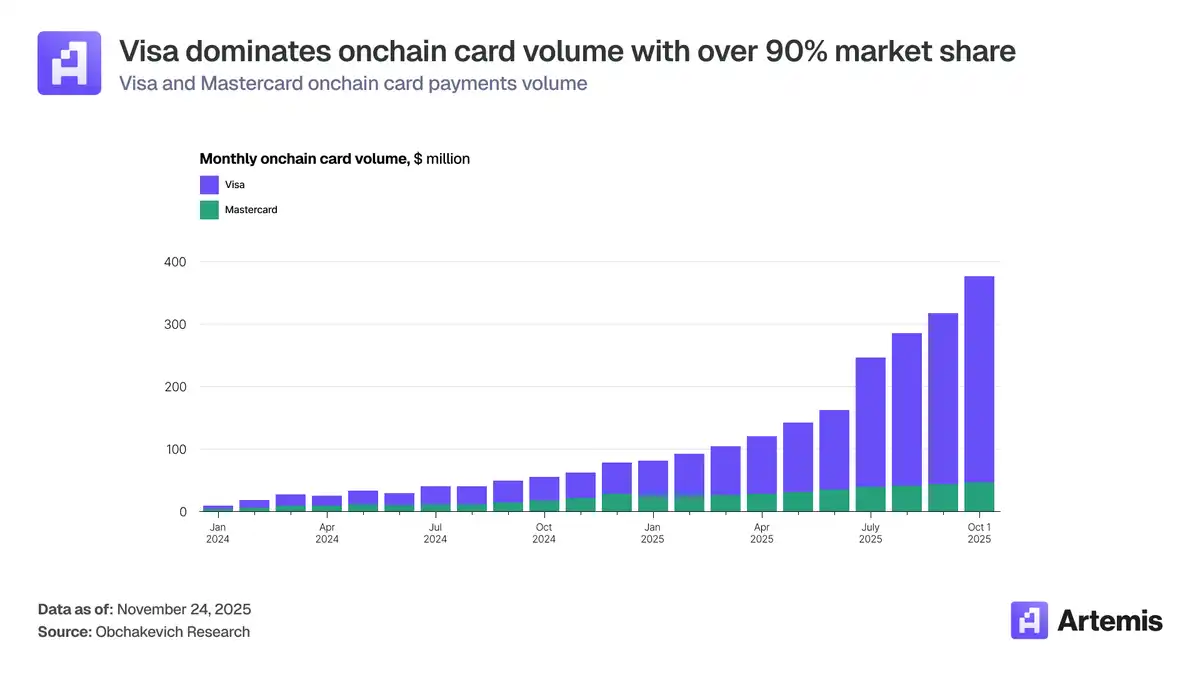

비자와 마스터카드 모두 130개 이상의 암호화폐 파트너십을 맺고 있지만...

하지만 비자는 온체인 카드 거래의 90% 이상을 차지합니다. 이는 비자가 매우 일찍부터 인프라 계층과 긴밀한 파트너십을 구축했기 때문입니다.

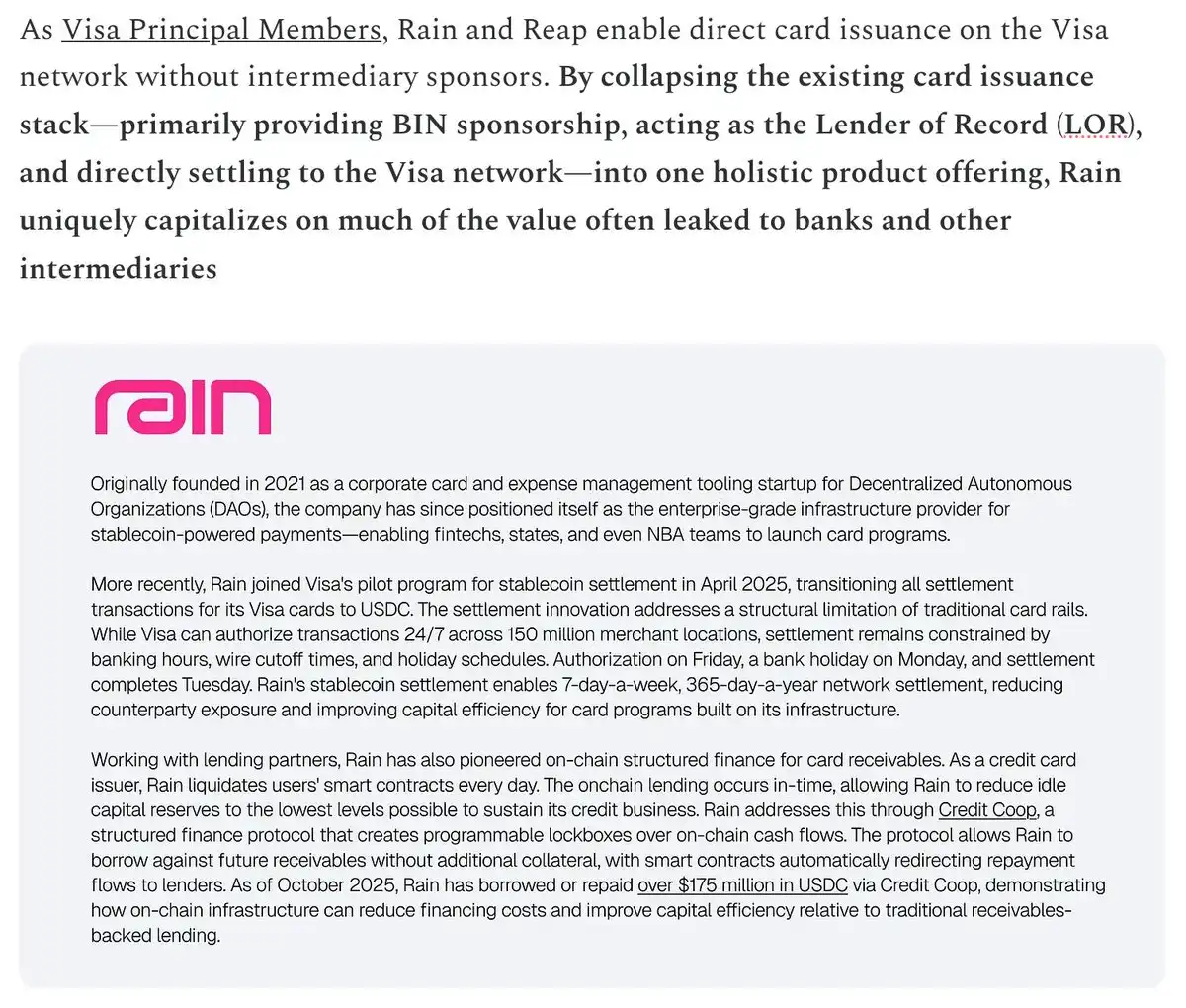

가장 큰 구조적 변화: 풀스택 발행사.

Rain과 Reap 같은 회사들은 이제 Visa Principal Member로서 직접 카드를 발급하고 결제를 처리할 수 있습니다.

스폰서 은행이 필요 없습니다. 더 큰 통제력과 더 큰 경제적 이익을 누릴 수 있습니다.

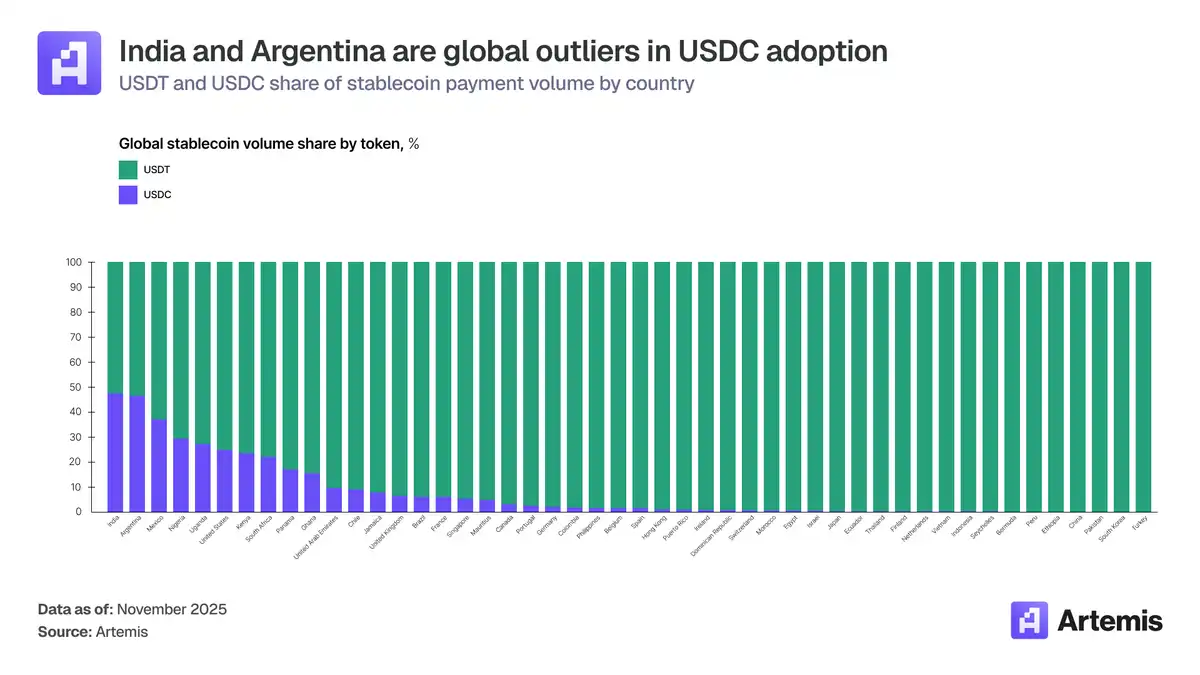

지리적 분포를 통해 실제 활용 사례를 살펴볼 수 있습니다. 인도: 3,380억 달러 규모의 암호화폐 유입이 있는 인도에서는 암호화폐 담보 대출 시장이 유망합니다(UPI는 이미 직불 결제 시장에서 성공을 거두었습니다). 아르헨티나: 실질적인 활용 사례로는 인플레이션 헤지 수단으로서 스테이블코인 직불카드를 들 수 있습니다.

선진국 시장에서 암호화 카드는 "필수적인 필요"를 충족시키지 못합니다.

그들의 목표는 새로운 고가치 사용자 그룹, 즉 이미 대량 스테이블코인 잔액 보유하고 있으며 이를 사용하고자 하는 사람들입니다.

저희의 관점 간단합니다. 스테이블코인은 계속해서 성장할 것이고, 암호화폐 카드도 그에 맞춰 확장될 것입니다.

그것들은 디지털 달러를 현실 세계로 가져오는 인프라입니다.

이 글은 요약본일 뿐입니다. 더 자세한 내용을 알고 싶으시면 전체 보고서를 읽어보세요.