이 기사는 기계로 번역되었습니다

원문 표시

8억 달러 규모의 온체인 파생상품 엔진은 강세장 일시적 현상이 아닙니다.

암호화폐 시장에서 유동성이 빠져나가지 못할 때 발생하는 현상입니다.

@HyperliquidX는 현재 대략 그 정도 규모로 운영되고 있습니다.

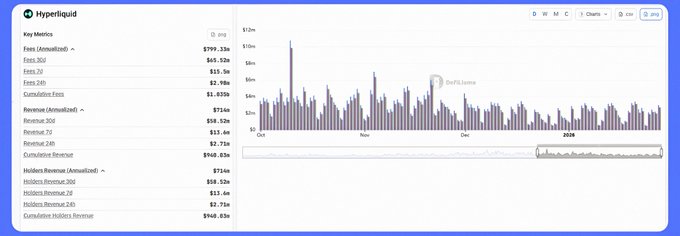

연간 총 수수료: 7억 9,900만 달러

➣ 연간 홀더 수익: 7억 1,400만 달러

➣ 미결제 약정액: 86억 달러

➣ 30일 기준 거래량: 1,730억 달러 이상

➣ 일일 자사주 매입 규모: 200만 달러

➣ 수수료 확보율: 89%

눈에 띄는 것은 성장이 아닙니다.

그것은 통제입니다.

HIP-3를 통해 수수료가 할인되는 반면 절대 수익은 계속 증가하고 있습니다. 이는 거래량 탄력성이 실제로 존재할 때만 가능합니다. 거래 실행이 내부화되었기 때문에 낮은 수수료가 마진을 압축하지 않습니다. 외부 체인이 이윤을 착취하는 것이 없습니다.

이는 위험 프로필을 변경합니다.

유동성은 더 이상 토큰 발행을 통해 보조되지 않습니다. 수수료 재활용 및 토큰 매입을 통해 유지됩니다. 지원 기금은 처리량을 토큰 수요로 직접 전환하여 유통량을 줄이는 동시에 거래량 을 높게 유지합니다.

설치 방식은 기계식입니다.

수수료 인하는 자금 유입을 촉진합니다. 유입된 자금은 자사주 매입으로 이어집니다. 자사주 매입은 공급을 감소시키고, 공급 감소는 시장 깊이를 개선합니다. 시장 깊이는 더 큰 규모의 거래를 유도합니다.

문제는 수수료가 오를 수 있는지 여부가 아닙니다.

핵심은 인센티브가 정상화된 후에도 거래량 안정적으로 유지되는지 여부입니다.

실행과 인센티브가 동일한 계층에 위치할 때, 경쟁은 마케팅에서 지연 시간과 깊이로 옮겨갑니다.

바로 그 지점에서 지배력이 구조적인 성격을 띠게 된다.

하이퍼리퀴드.

하이퍼리퀴드

Twitter에서

면책조항: 상기 내용은 작자의 개인적인 의견입니다. 따라서 이는 Followin의 입장과 무관하며 Followin과 관련된 어떠한 투자 제안도 구성하지 않습니다.

라이크

즐겨찾기에 추가

코멘트

공유