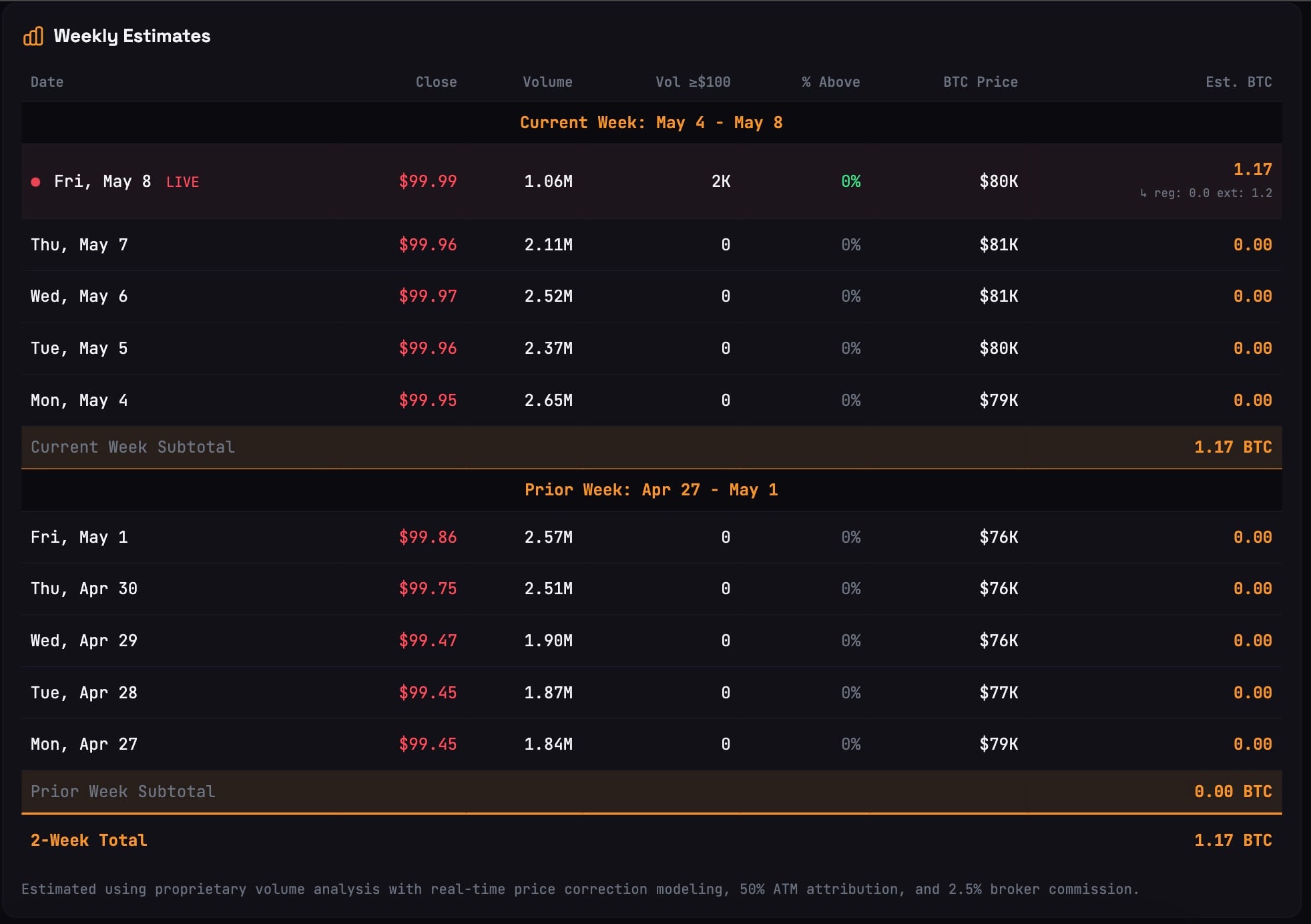

23일간의 중단 끝에 STRC는 100달러에 거래 가격을 회복했고, 이에 따라 Strategy는 비록 상징적인 규모이긴 하지만 비트코인 매입을 재개할 수 있었습니다. strc.live의 데이터에 따르면, Strategy는 4월 중순 이후 처음으로 비트코인을 통해 단 1.17 비트코인(BTC) 만 매입했습니다.

이러한 배경 속에서 마이클 세일러와 피터 쉬프 사이에 또 다른 언론 공방이 벌어졌습니다 . 세일러는 자신의 생태계를 항공 산업에 비유하며 STRC는 여객기, 비트코인(BTC) 는 전투기, MSTR은 로켓이라고 주장했습니다. 이에 쉬프는 평소와 같은 회의적인 반응을 보이며 세 가지 요소 모두 필연적으로 "추락"할 것이라고 예측했습니다.

문제는 그 세 가지 모두 실패할 것이라는 점입니다.

— 피터 쉬프 (@PeterSchiff) 2026년 5월 8일

피터 쉬프의 이러한 극단적인 입장은 놀랄 일이 아닙니다. 그는 이전에 STRC 모델을 배당금 지급 의무에 의해서만 유지되는 "명백한 폰지 사기"라고 비난한 바 있습니다. 금본위제 옹호론자인 쉬프에 따르면, 세일러는 비트코인을 대량 매도하기보다는 배당금 지급을 중단하여 STRC를 붕괴시키는 쪽을 택할 것이라고 합니다.

솔직히 말해서, 오랜만에 피터 쉬프의 비판이 소셜 미디어에서나 나올 법한 허세라기보다는 실용적인 계산처럼 들린다.

Strategy의 11.5% 수익률 제안이 피터 쉬프의 주장이 옳았음을 증명할 수 있는 이유는 무엇일까요?

현재 전략의 채권 수익률은 11.5%이며, 주요 위험은 바로 여기에 있습니다. 비트코인의 연간 성장률이 이 스레스홀드(Threshold) 넘지 못하면 마이클 세일러의 투자 전략은 단순한 부채 상환 루틴으로 전락하게 됩니다.

이러한 시나리오에서 회사는 투자자들에게 이자를 지급하기 위해 비트코인을 매입하는 대신 매도하거나 담보로 제공해야 할 것이며, 이는 2026년 1분기 실적 보고서에서 자산 재평가로 인해 125억 달러의 순손실을 기록한 사실로 확인되었습니다. 세일러와 CEO 퐁 레는 회사의 이익에 부합한다면 언제든 비트코인(BTC) 매도할 준비가 되어 있다고 밝혔습니다.

2026년 5월 현재, Strategy는 신규 자본 비용이 비트코인 자체에서 발생하는 수익보다 더 높은 상황에 처해 있습니다. 이제 "세일러 제국"의 비트코인(BTC) 매입은 믿음이 아닌, 향후 몇 달 동안 비트코인이 급격한 상승세를 보일 것이라는 확신과 비트코인이 100달러의 가치를 유지할 것이라는 믿음에 전적으로 달려 있습니다.