글쓴이: 자오잉

출처: 월스트리트 뉴스

인플레이션 하락을 촉발하는 두 가지 주요 요인이 동시에 나타나고 있어, 워시 연준 의장이 이번 주 연방공개시장위원회(FOMC) 회의에서 비둘기파적인 입장으로 전환할 충분한 근거가 마련되었다.

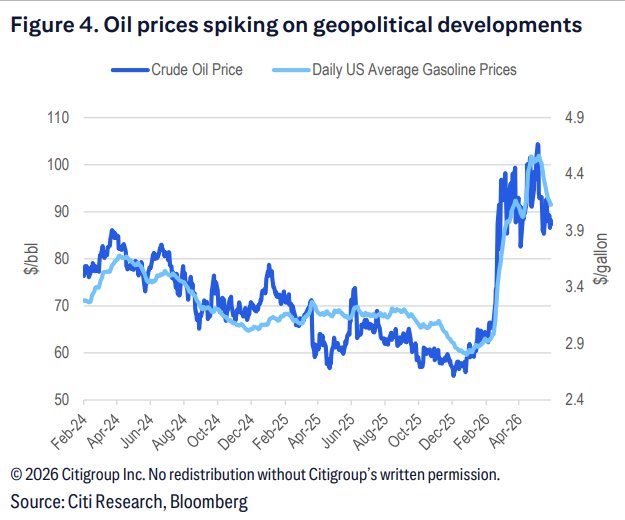

6월 15일 씨티 리서치 보고서에 따르면, 호르무즈 해협 재개방 계획은 유가를 하락시키고 에너지 가격이 인플레이션에 미치는 상승 리스크 제거할 것으로 예상됩니다. 한편, 지난주 발표된 근원 소비자물가지수(CPI)는 전월 대비 0.21% 상승에 그치며 상당히 부진한 모습을 보였습니다.

이 두 가지 상황의 복합적인 영향으로 연준이 매파적 입장을 유지해야 한다는 주장이 더욱 약화되었고, 궁극적으로 금리 인하 가능성이 다시금 주요 의제로 떠올랐습니다.

시장 입장에서 이러한 평가는 가격에 직접적인 영향을 미칩니다. 미국국채 일주일 전보다 약 13bp 하락했지만, 여전히 2월보다 60bp 이상 높습니다. 현재 시장은 금리 인상에 대한 기대치를 낮추고 금리 인하에 대한 기대치를 높일 여지가 있습니다.

에너지 가격 상승 압력이 완화되었고, 물가 상승 리스크 줄어들었습니다.

호르무즈 해협 재개방에 대한 기대는 이번 완화적 통화정책 기조의 핵심 동력 중 하나입니다. 해협 통행이 재개되면 원유 공급량이 증가하여 유가와 기타 에너지 가격이 하락할 것으로 예상됩니다.

휘발유 가격이 한 달 연속 하락하여 전국 평균 가격이 갤런당 약 4.50달러에서 4.00달러로 떨어졌습니다. 씨티그룹은 다른 에너지 상품의 하락세를 따라 휘발유 가격도 추가 하락할 것으로 예상합니다. 이러한 추세는 향후 몇 달 동안 소비자물가지수(CPI)가 마이너스를 기록하게 할 것이며, 연방준비제도(Fed) 관계자들이 에너지 가격을 "인플레이션 리스크"에서 "중립 또는 디플레이션 요인"으로 재분류하도록 유도할 것입니다.

근원 소비자물가지수(CPI)가 둔화되면서 인플레이션 지표들의 격차가 더욱 벌어지고 있다.

근원 인플레이션 수준에서는 5월 근원 개인소비지출(PCE)은 강세를 유지할 것으로 예상되지만, 근원 소비자물가지수(CPI)는 전월 대비 0.21% 상승에 그치며 뚜렷한 냉각 조짐을 보이고 있습니다.

근원 개인소비지출(PCE)은 다양한 물가 지표들 사이에서 점점 더 "예외적인" 지표로 떠오르고 있습니다. 기준 평균 PCE와 근원 소비자물가지수(CPI) 모두 목표 수준에 더 근접해 있으며, 하락 추세가 더욱 뚜렷하게 나타나고 있습니다. 이러한 차이는 시장과 연준 관계자들 사이에서 점점 더 널리 인식되고 있으며, 비둘기파적인 통화정책 기조를 뒷받침하는 데이터로도 작용하고 있습니다.

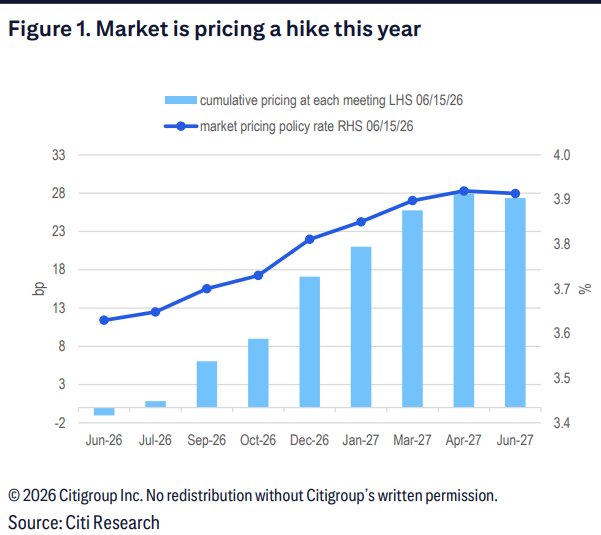

FOMC의 매파적 조정은 이미 가격에 완전히 반영되었으며, 비둘기파적 발언이 추가될 여지가 있습니다.

이 보고서는 이번 주 FOMC 성명에서 "편향 회피"라는 문구가 삭제될 것으로 예상하며, 점도표의 중앙값은 올해 금리가 동결될 것임을 보여줄 것으로 전망합니다. 그러나 이러한 매파적 조정은 이미 시장에 완전히 반영되었으므로 새로운 정보는 아닙니다.

실질적인 변수는 워시 총재의 발언에 있습니다. 호르무즈 해협 재개방과 근원 인플레이션 둔화 추세를 고려할 때, 이번 회의에서 워시 총재가 비둘기파적인 신호를 보낼 리스크 높아지고 있습니다. 만약 그의 발언이 예상보다 비둘기파적이라면, 시장은 금리 인하 경로를 더욱 빠르게 재평가할 수 있습니다.

미국국채 여전히 하락할 여지가 있으며, 시장 가격에도 조정의 여지가 있습니다.

시장 가격 결정 관점에서 볼 때, 보고서는 현재 금리 선물 가격이 여전히 금리 인상 가능성을 높게 반영하고 있다고 분석합니다. 2년 만기 미국국채 일주일 전 대비 약 13bp 하락했지만, 2월 수준보다 여전히 60bp 이상 높은 수준을 유지하고 있어 시장이 인플레이션 리스크 완화의 영향을 아직 완전히 반영하지 못했음을 시사합니다.

이전에 매파적 기대감을 뒷받침했던 인플레이션 상승 리스크 점차 사라지면서 시장은 금리 인상 가능성을 더욱 낮추고 금리 인하 가능성을 높일 것으로 예상되며, 이는 미국국채 추가 하락 여지를 남길 것입니다.