탈중앙화 금융(DeFi)의 주요 대출 프로토콜과 탈중앙화 거래소 전반의 수수료가 최대 65%까지 하락했는데, 대출 및 신용 시장 운영자들은 이러한 광범위한 감소세를 온체인 신용 시스템의 구조적 결함보다는 6월 초 매도세 이후 레버리지 해소에 기인한 것으로 보고 있습니다.

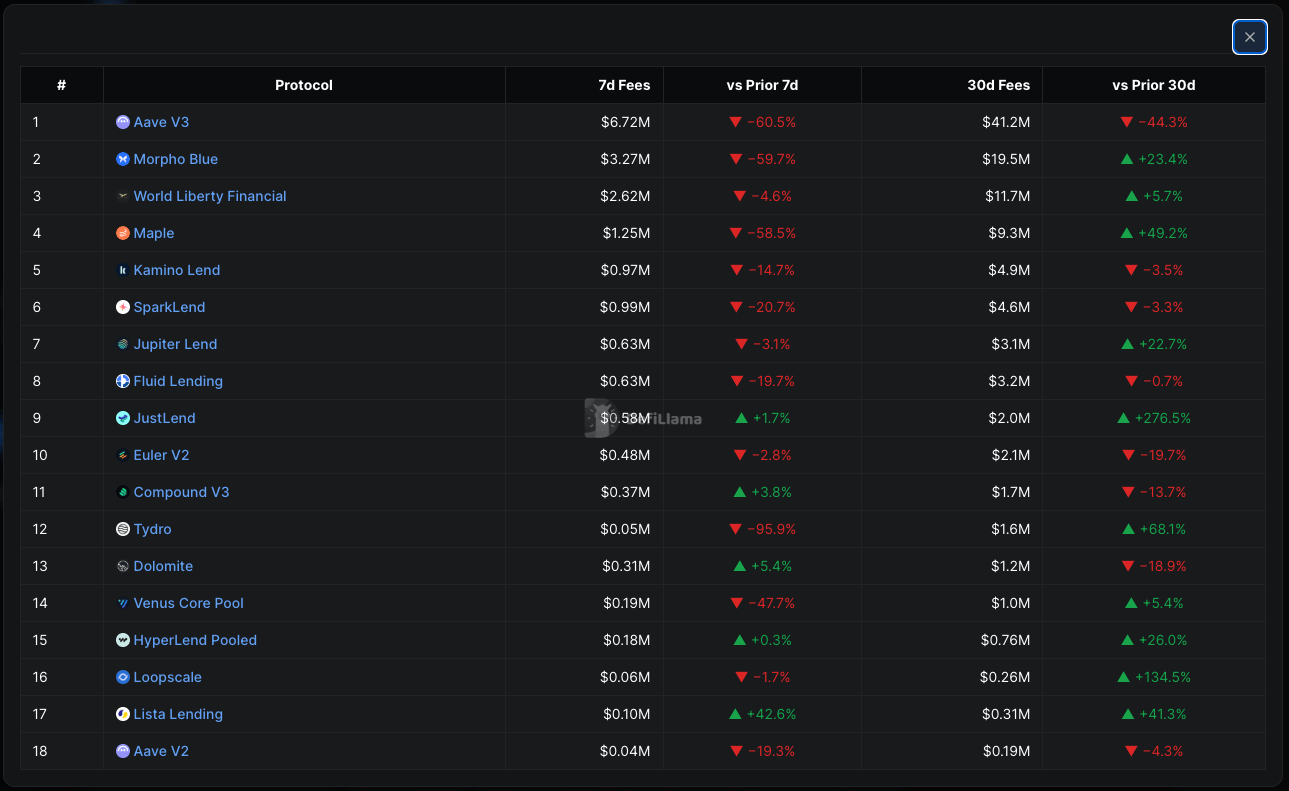

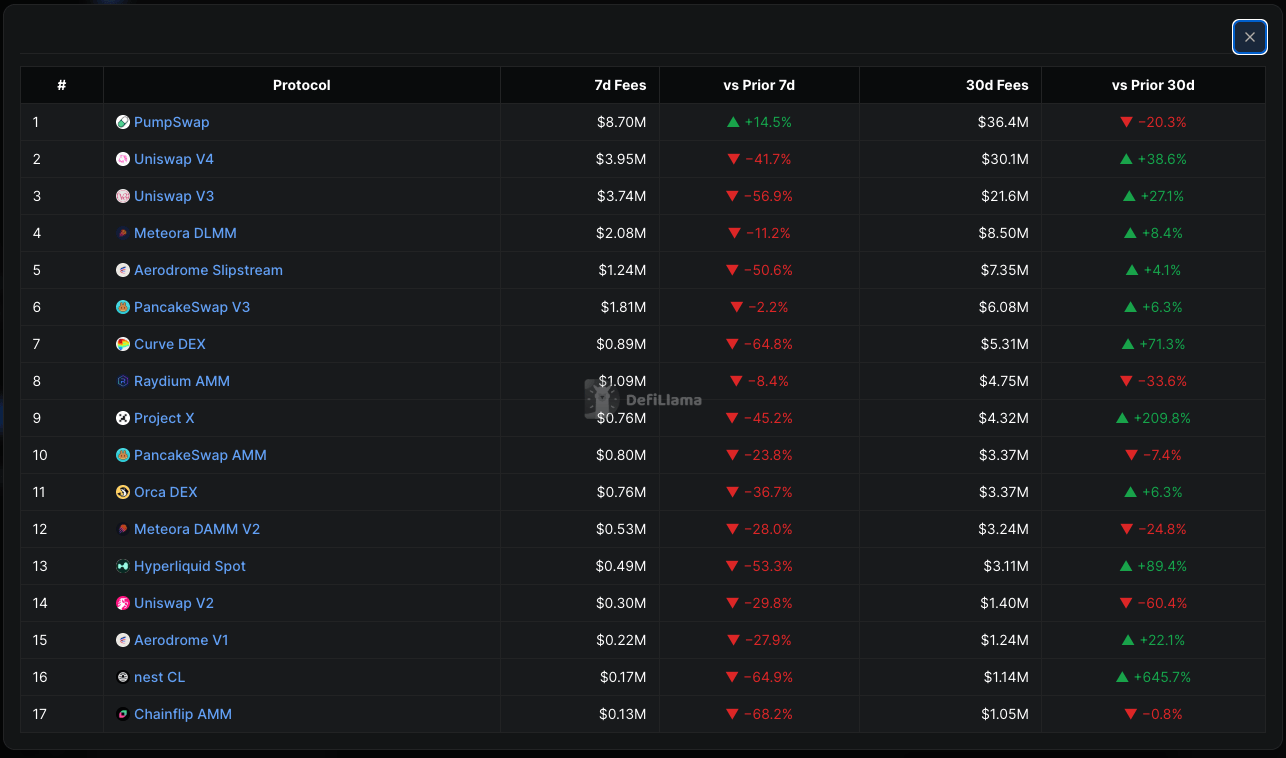

총 예치자산 (Total Value Locked(TVL) 기준 최대 탈중앙화 대출 프로토콜인 아베(AAVE) V3의 7일 평균 수수료는 전 기간 대비 60% 하락한 672만 달러를 기록했다고 디파이라마(defillama) 밝혔습니다. Morpho Blue의 수수료는 60% 하락한 327만 달러, Maple Finance는 59% 하락한 125만 달러를 기록했습니다. 거래소에서도 비슷한 하락세가 나타났습니다. 유니스왑(Uniswap) V3의 수수료는 57% 하락한 374만 달러, Curve 탈중앙화 거래소(DEX) 65% 하락한 89만 1천 달러를 기록했습니다.

주간 수치는 급락세를 시사하지만, 30일 수치는 그렇지 않습니다. 디파이라마(defillama) 따르면 지난 한 달 동안 Morpho Blue의 수수료는 23%, Maple은 49%, 유니스왑(Uniswap) V3는 27%, Curve는 71% 상승했습니다. 급격한 주간 하락과 높은 월간 수치 사이의 차이는 디레버리징의 재조정을 암시합니다.

변동금리 온체인 신용 및 거래 플랫폼의 수수료는 시스템 내 레버리지 규모와 위험 감수 성향에 따라 변동합니다.

온체인 고정금리 대출 플랫폼인 아치 네트워크(Arch Network)의 공동 창립자 히만슈 사하이(Himanshu Sahay)는 "이번 하락세를 측정하는 기준이 된 주는 6월 초의 매도세와 연중 가장 큰 규모의 청산 일 중 하나를 포함하고 있는데, 이 시기에는 포지션 청산과 급등하는 차입 금리로 인해 막대한 수수료가 발생한다"며 이러한 해석을 전면 거부했다.

사하이는 "시장 폭락 주간에는 레버리지 축소와 차입 금리 급등으로 인해 과도한 수수료가 발생합니다. 지난주는 레버리지가 축소된 비교적 안정적인 시기였기 때문에, 비교 대상이 폭락으로 보이는 것은 실제로는 평균 회귀에 더 가깝다는 점입니다."라고 말했습니다.

그는 "이러한 메커니즘은 제품 구조의 일부"라며 "이러한 프로토콜의 수수료는 시스템 내 레버리지 규모를 반영하므로 활용도가 떨어지면 금리와 수수료도 함께 하락한다. 이러한 민감성은 변동 금리 온체인 크레딧의 자연스러운 상충 관계"라고 덧붙였다.

캐리 트레이드 압축

경기 침체가 모든 연령대에 동시에 영향을 미친 이유는 전통적인 신용 시장을 지켜보는 사람이라면 누구나 잘 아는 사실입니다. 담보 시장 플랫폼인 심바이오틱(Symbiotic)의 공동 창립자 미샤 푸티아틴은 수익률은 단순히 대출 가능 금액이 얼마나 되는가가 아니라 차입자가 자본 어떻게 활용하여 수익을 낼 수 있는지에 따라 결정된다고 말했습니다.

"차용자들이 이자를 내는 이유는 그 자본 더 높은 수익을 창출하는 전략에 투자할 것으로 기대하기 때문인데, 이를 캐리 트레이드라고 합니다. 현재 대출 가능한 자본 은 여전히 많지만, 특히 KelpDAO 해킹과 STRC 페그제 해제 이후 유동성 공급자들이 전반적으로 위험 회피적인 태도를 보이고 있기 때문에 차입금을 투자할 만한 매력적이고 확장 가능한 기회는 줄어들고 있습니다."라고 푸티아틴은 말했습니다.

푸티아틴은 대출 가능 자본 공급이 생산적 수요를 초과할 때 차입 비용이 하락하고 대출 수익률이 압축된다고 말했습니다. 이러한 패턴은 아키텍처와 차입자 기반이 서로 다른 프로토콜들이 함께 움직인 이유를 설명합니다. 자산군 전반에 걸쳐 캐리 트레이딩 기회가 줄어들면 모든 플랫폼이 거의 동일한 비율로 동일한 압축을 흡수하기 때문입니다.

구조적 붕괴가 아니라 레버리지 사이클입니다.

온체인 방식으로 에너지 인프라에 자금을 지원하는 메가와트 파이낸스의 설립자 겸 CEO인 자코포 부리올로도 이번 움직임을 같은 맥락으로 해석합니다.

"최근 DeFi 대출 수수료의 급락은 구조적 취약성보다는 레버리지 프리미엄 해소에 더 가깝습니다."라고 그는 말했다. "악용 사례 이후 유동성 경색이 발생하자 자본 회복되고 위험 선호도가 낮아지면서 스테이블코인 대출 금리가 정상화되었습니다. 더 중요한 교훈은 DeFi 신용이 여전히 반사적인 레버리지 사이클에 지나치게 의존하고 있다는 것입니다."

하락세가 균일하지 않았다는 점은 전반적인 붕괴 규모를 약화시킵니다. MakerDAO 계열 대출 플랫폼인 SparkLend는 7일 수수료가 20.7% 하락한 98만 9천 달러를 기록했습니다. Euler V2는 2.8% 소폭 하락한 47만 7천 달러에 그쳤습니다. Compound V3는 유일하게 상승세를 보이며 3.8% 오른 36만 8천 달러를 기록했습니다. Compound의 회복력은 USDC 운전자본 포지션에 치우친 차입자 기반이 이번 주 디레버리징의 영향을 받지 않았음을 시사하며, SparkLend의 완만한 하락세는 다이(Dai) 유동성 준비금과의 통합을 반영하는 것일 수 있습니다.

시장은 구조적 어려움을 제대로 반영하지 못하고 있습니다. 코인게코에 따르면 에이브 토큰(Aave) 지난 7일 동안 약 23% 상승했고, 유니스왑(UNI) 31% 상승했습니다.

세 운영사 모두 레버리지 사이클 이후의 온체인 수익 창출원으로 실물 자산을 지목했습니다.

부리올로는 "지속 가능한 온체인 수익의 다음 단계는 에너지 인프라를 포함한 생산적이고 현금 흐름이 발생하는 실물 자산에 대한 금융에서 나올 것이며, 이러한 자산의 수익은 투기적인 차입 수요가 아닌 경제 활동에 의해 좌우될 것"이라고 말했다. 푸티아틴 역시 같은 주장을 펼치며, "RWA(실질자산자산) 및 기타 지속 가능한 수익원에서 새로운 수익원이 등장함에 따라 업계가 기반을 다질 수 있는 훨씬 더 나은 위치에 있다"고 강조했다.