저자: 장하이보, PANews

메이커는 전통적인 DeFi 프로토콜에서 RWA(실제 자산) 방향으로 전환하고 있으며, DSR(DAI 예금 금리)을 3.49%로 인상한 후, 마침내 일반 사용자가 선도적인 DeFi 프로토콜을 통해 미국 국채에서 수익을 얻을 수 있게 되었습니다.

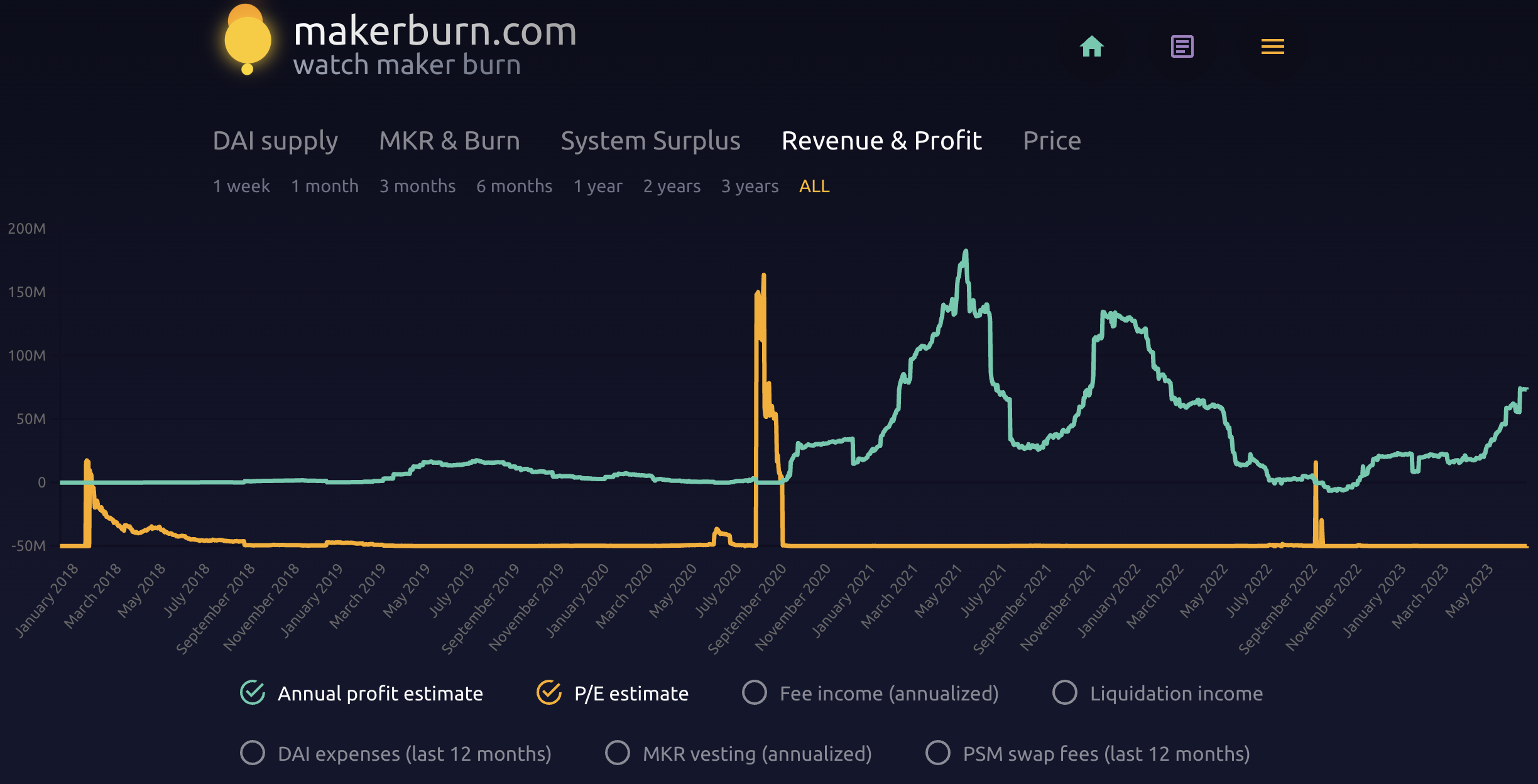

최근 MakerDAO는 다양한 데이터에서 좋은 성적을 거두었습니다. Makerburn.com에 따르면 6월 29일 현재 Maker는 약 7,367만 달러의 연간 이익을 창출했는데, 이는 1년여 만에 가장 높은 수치입니다. 현재 가격 대비 수익 비율은 8.43으로, 이는 역사적 최저치에 도달했으며 DeFi 프로젝트에서 경쟁력이 높습니다.

Maker의 다양한 데이터

아래 그림과 같이 메이커다오의 1년간 순이익은 7,367만 달러로 예상된다. 현재 데이터에 따르면 Maker의 연간 안정성 수수료(RWA 포함) 수익은 미화 1억 1,800만 달러, MKR 지출은 미화 426만 달러, DSR 지출은 미화 658만 달러, 지난 1년간 청산 지출은 미화 930,000달러로 예상됩니다. , PSM 거래수수료 수입은 1,500만 달러, DAI 지출은 3,313만 달러이다.

Maker의 RWA와 암호화폐 담보 대출을 통해 창출되는 기대 수익은 모두 증가하고 있습니다. 한편, 지난 1년 동안 Maker의 RWA에 대한 투자가 증가해 왔으며, 미국 단기 부채 수익률이 5%를 초과할 때 Maker는 미국 부채를 구매하거나 다른 방법으로 20억 달러 이상의 안정적인 통화 준비금을 사용했습니다. 수익을 창출할 수 있는 방식(Coinbase Custody 및 GUSD PSM)을 보유하고 있습니다.

한편, 미국 채권수익률 상승으로 메이커는 6월 19일 DSR과 ETH, stETH 등 암호화폐의 최저 금리를 1%에서 3.49%로 동시에 인상했다. 최근 DAI 차입에 대한 기대수익률도 높아졌습니다.

또한 Maker의 최종 계획이 진전됨에 따라 일련의 비용 절감 및 효율성 개선 조치가 시행되고 있습니다. 6월 29일 현재 이번 달 DAI 지출은 190만 달러에 불과한 반면, 올해 3~5월 월평균 지급액은 약 500만 달러였다. DAI 지출 부분은 지난 1년간의 실제 지출을 의미하기 때문에 아직 수익 증가에는 반영되지 않았습니다.

Maker, Circle 등 스테이블코인 발행자의 현황 변화

1년 전 DAI 발행량의 51.7%가 PSM의 USDC에서 나왔는데, 메이커는 USDC의 중앙화 리스크를 감수할 뿐만 아니라 이 부분의 가치를 포착하지 못한다는 비판을 받았다. 스테이블 코인으로 미국 달러 준비금을 발행합니다. 수입을 얻기 위해 미국 채권을 구매하는 데 사용됩니다. Maker의 RWA 발전으로 이러한 상황은 바뀌었고 현재 DAI 담보의 8.8%만이 PSM의 USDC입니다.

Makerburn의 RWA 페이지에 따르면 RWA 담보로 발행된 DAI는 14억 2천만 달러에 달해 연간 약 5,311만 달러의 수익을 창출합니다. 또한 RWA014에 따르면 Coinbase Custody에 예치된 5억 USDC는 약 US$1300만 달러의 연간 수익을 창출하며, PSM의 5억 GUSD는 약 US$1000만 달러의 연간 수익을 창출합니다.

현재 PSM의 미개척 스테이블코인은 5억 USDP와 4억 1400만 USDC입니다. PSM의 USDP와 GUSD 모두 상한선인 5억에 도달했으며, Maker PSM의 보유량은 각각 이 두 스테이블코인 전체 발행량의 50.5%와 88.5%를 차지합니다.

중앙화 및 보안 문제에 대한 우려로 인해 Maker는 PSM의 USDP 및 GUSD 한도를 낮출 계획을 세웠습니다. RWA015에서는 USDP가 사용될 예정이며, PSM의 GUSD 상한액은 1억 1천만 달러로 줄어들 수 있습니다.

메이커가 RWA에 투자할 때 PSM에 있는 USDC 등 스테이블코인을 먼저 미국 달러로 환매한 뒤 이를 이용해 미국 국채를 매입하는 방식으로 진행되는데, 이 과정에서 지난해 USDC 발행 감소도 가속화됐다. Maker PSM은 이미 USDP 및 GUSD의 주요 보유자이기 때문에 이 두 스테이블 코인의 축소 또는 비활성화는 두 스테이블 코인 발행자에게 더 큰 영향을 미칠 것입니다.

미국 단기채권 수익률이 5%를 넘는 기간 동안 Maker는 DSR을 3.49%로 인상하며, USDC 등 스테이블코인 보유자는 PSM을 통해 1:1 비율로 스테이블코인을 DAI로 교환할 수 있으며, Maker는 이 스테이블코인을 환매한다. 더 높은 수익률을 얻기 위해 미국 달러로 채권을 구매하는 것은 윈윈(win-win) 상황을 만들 수 있습니다.

환매 및 파기 규칙 조정

최근에는 비즈니스 성장 외에도 Maker의 거버넌스 토큰 MKR의 이점은 환매 및 폐기 규칙에 대한 잠재적인 조정에서도 비롯됩니다.

MKR은 MakerDAO 시스템에서 거버넌스 권한을 갖는 것 외에도 시스템 안정성을 유지하는 도구 역할도 합니다. 시스템 부채가 시스템 잉여금보다 클 경우 새로운 MKR을 판매하여 부채를 보충해야 하며, Maker 프로토콜의 잉여 자금이 특정 상한선을 초과하면 수익금은 MKR을 재구매하고 파괴하는 데에도 사용됩니다.

Maker에는 "Surplus Buffer"가 설정되어 있으며 프로토콜의 이익(안정화 수수료 및 청산 벌금 등의 수입에서 DAI의 모든 지출을 뺀 금액)이 여기에 예비금으로 저장됩니다. 현재 규칙에 따르면 잉여 버퍼의 자금이 2억 5천만 DAI에 도달하면 MKR의 환매 및 폐기가 시작됩니다. 현재 계약 흑자액은 7,050만 달러이며, 차기 환매 및 파기 과정을 진행하려면 약 1억 8,000만 달러의 이익이 필요하다.

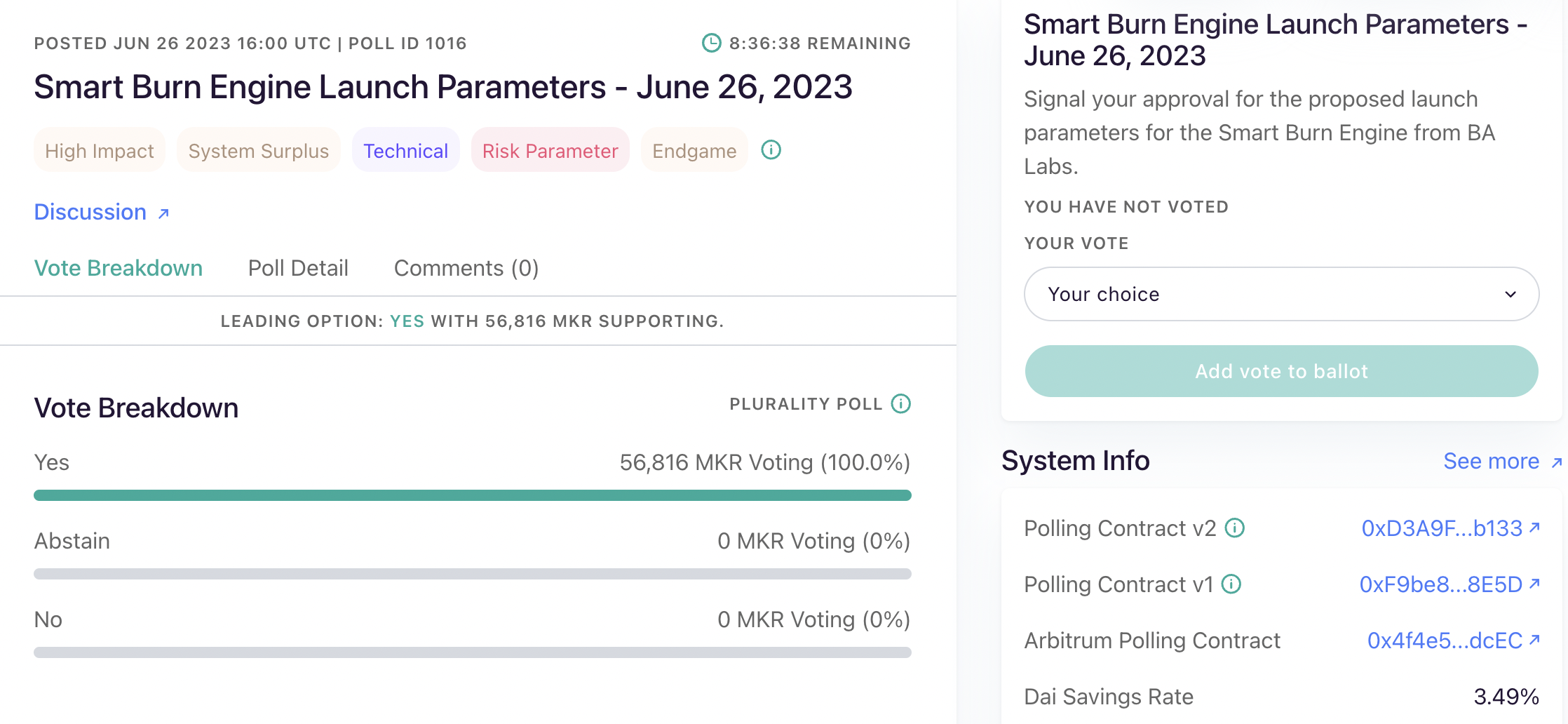

6월 26일, Maker 포럼에서 "Smart Burn 엔진 시작 매개변수"에 대한 명목 설문조사 투표가 진행되었으며, 현재의 환매 및 폐기 규칙이 변경되기를 희망했습니다. 새로운 거버넌스 계획은 잉여 버퍼의 상한을 5천만 DAI로 설정하고, 상한을 초과하면 스마트 연소 엔진이 자동으로 Uniswap V2의 DAI/MKR 거래 쌍에서 DAI로 MKR을 구매하고 거래를 형성합니다. 결과 MKR 및 DAI Uniswap V2에 유동성을 제공하기 위해 LP 토큰은 프로토콜이 소유한 주소로 전송됩니다.

6월 30일 현재 명목상 설문조사 투표가 종료되어 지지율 100%를 달성하였습니다. 이 제안이 통과되어 후속 실행 투표에서 발효되면 기존 잉여금이 새로운 상한선을 초과했기 때문에 잉여금은 MKR 구매에 직접 사용됩니다.

Maker 개발의 한계와 기회

Maker의 RWA 투자로 인해 PSM에 막대한 자금이 소모되어 PSM에 스테이블 코인이 많이 남지 않게 되었습니다. 이는 메이커가 더 높은 이자율로 더 많은 자금을 유치하기 위해 DSR을 대폭 늘린 이유 중 하나일 수도 있습니다. 그러나 DSR 증가로 인한 암호화폐 모기지 대출 금리의 증가는 암호화폐 모기지 대출에서 Maker의 경쟁력을 저하시키고 Maker의 향후 발전을 제한할 수도 있습니다.

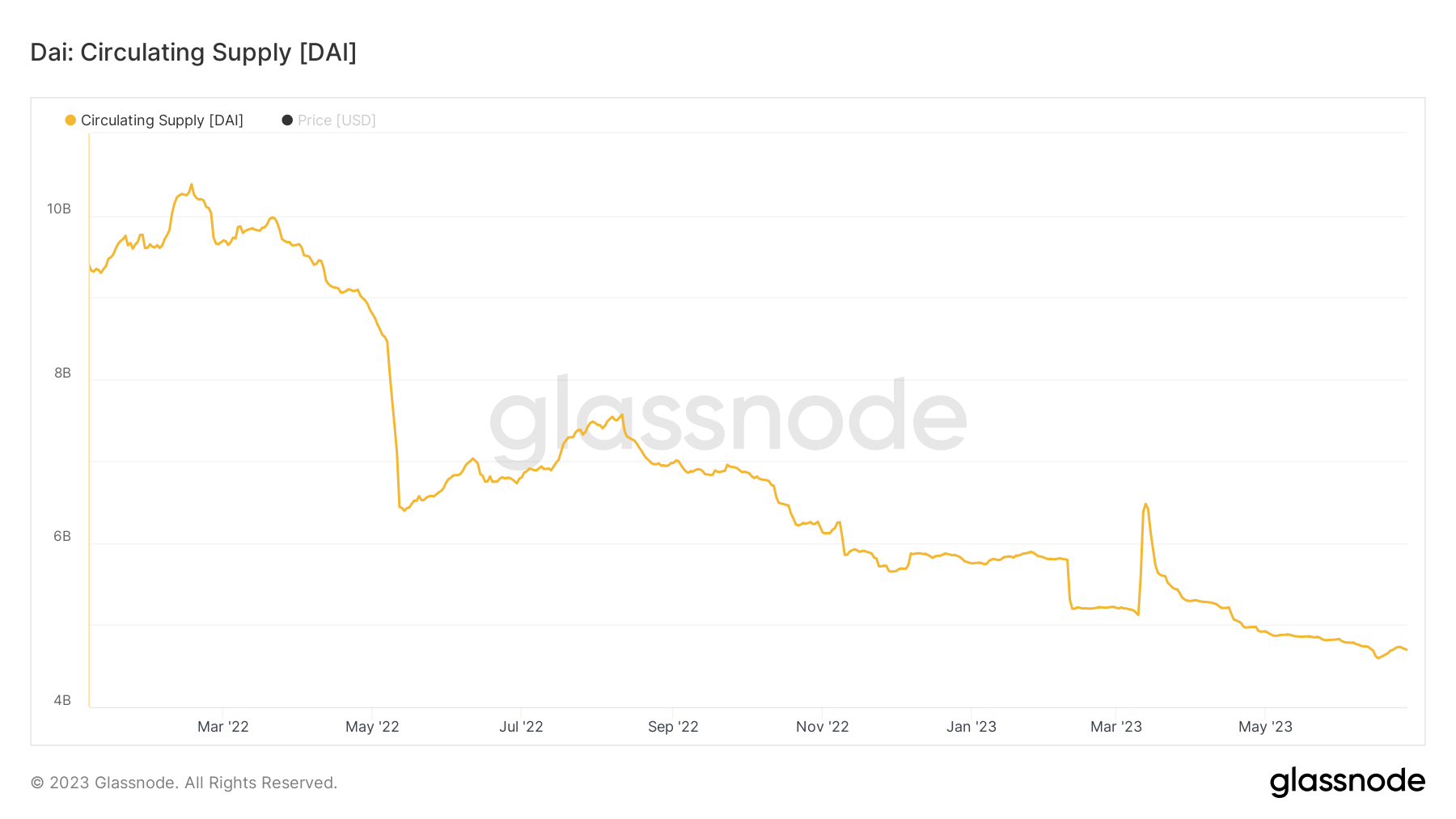

1. DAI 유통량은 계속해서 감소하고 있습니다.

갈스노드 데이터에 따르면 DAI 발행량은 지난 1년여간 감소세를 보이며, 2022년 2월 103억개에서 현재 46억8천만개로 54.6% 감소했다. DAI의 규모에 따라 Maker 프로토콜의 상한선이 결정되며, 초과 담보를 통해 발행된 DAI는 Maker에게 지속적으로 안정적인 수수료 수입을 제공하며, PSM을 통해 발행된 DAI의 적립금 대부분은 국고채 매입에 사용되어 수입을 창출합니다. DAI 발행 감소는 Maker에 부정적인 영향을 미쳤습니다.

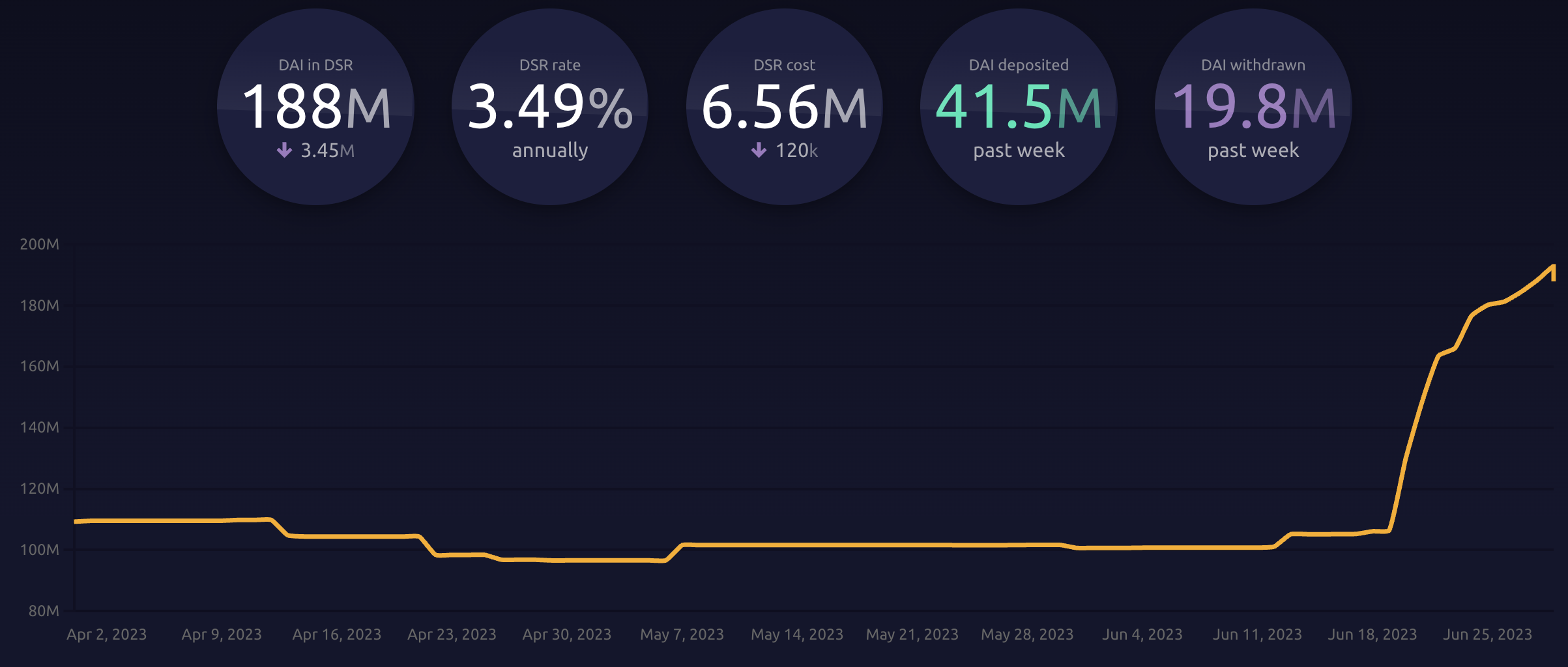

2. DSR 입금량 증가

스테이블코인을 발행할 수 있는 것 외에도 Maker는 Maker 지출의 일부인 DSR 계약을 통해 프로토콜 수익의 일부를 스테이블코인 보유자와 공유합니다. DSR 금리가 1%에서 3.49%로 인상된 후, DSR 예금이 1억 6백만 DAI에서 현재 1억 8,800만 DAI로 늘어나 Maker의 비용도 증가하게 되었습니다.

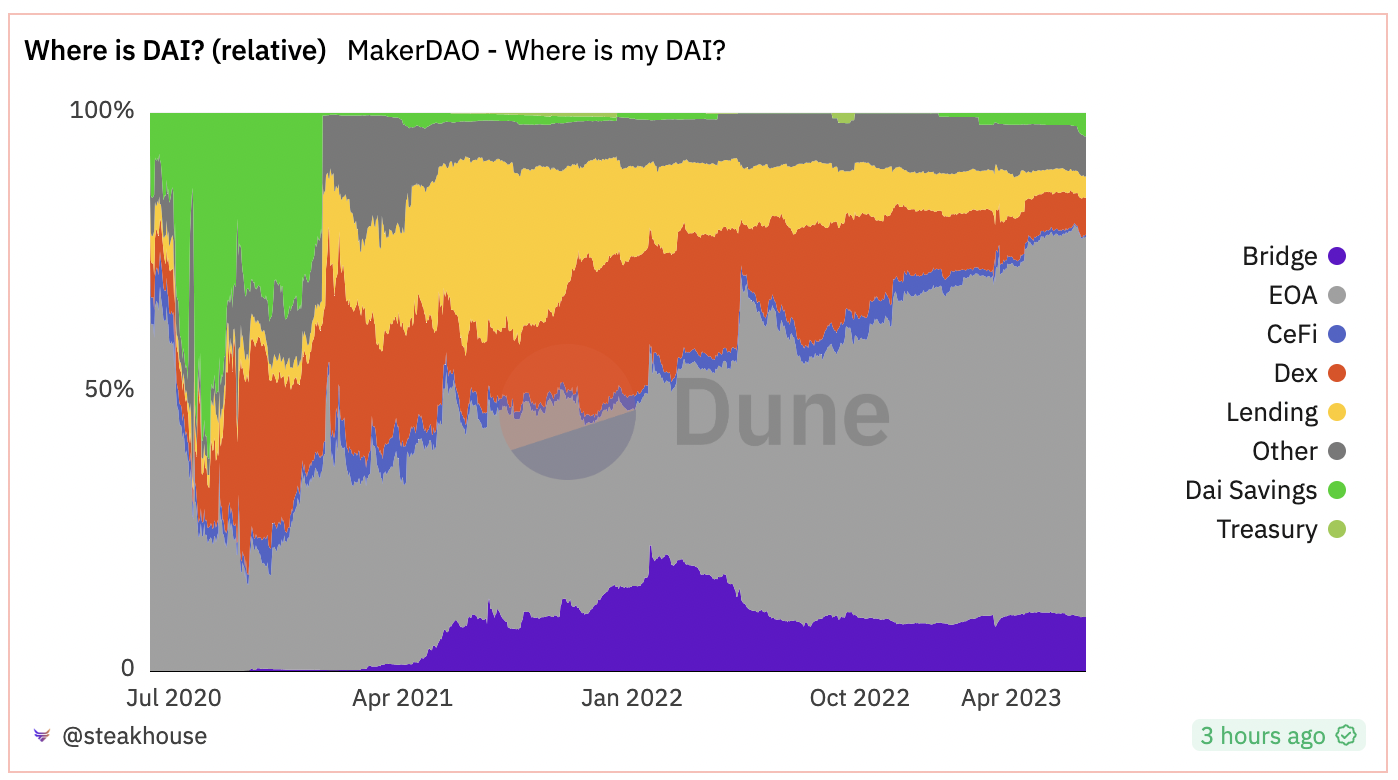

Dune@steakhouse의 데이터에 따르면 DAI의 67.9%가 외부 주소로 보유되어 있습니다. Etherscan 데이터에 따르면 가장 많은 DAI를 보유한 주소는 Pulsechain 팀이 관리하는 PulseX:Sacrifice 주소입니다. 이러한 유형의 DAI 보유자가 DSR 예금을 늘리면 Maker의 지급액도 늘어납니다.

3. 스테이블코인 보유량 감소 및 증가 가능성

앞서 언급한 바와 같이 USDC가 PSM을 통해 채굴하는 DAI의 비중은 51.7%에서 8.8%로 줄어들었으며, 나머지 부분 역시 DAI의 정상적인 상환을 위해 충분한 유동성을 확보해야 합니다. 동시에 PSM의 USDP와 GUSD도 가까운 시일 내에 크게 하락할 것이며 RWA에 투자할 수 있는 자금이 많지 않을 것입니다.

DSR이 증가함에 따라 온체인 스테이블 코인 예금에 대한 Maker의 경쟁력이 높아지며, 이는 더 높은 수익을 얻기 위해 PSM을 통해 USDC를 DAI로 발행하도록 새로운 사용자를 유치할 수도 있습니다. Aave의 DAI 예금 금리는 2.6%, USDC 예금 금리는 2.83%, USDT 예금 금리는 2.69%로 Maker의 DSR 금리보다 모두 낮습니다. PSM을 통해 USDC로 DAI를 발행하는 데 사용되는 자금이 늘어나면 Maker가 미국 채권을 구매하는 데 사용되는 자금도 늘어나 계약 수익이 증가하고 win-win 상황이 형성될 것입니다.

4. 유동성 스테이킹이 가져온 기회

DAI 발행량이 감소하고 있지만 wstETH와 같은 특정 담보에 대해 발행된 DAI는 여전히 증가하고 있습니다. 지난 3개월 동안 wstETH-B Vault에서 발행된 DAI는 9087만 개에서 2억 6100만 개로 증가했으며, wstETH-A Vault에서 발행된 DAI는 1억 8100만 개에서 2억 100만 개로 증가했습니다. 같은 기간 동안 ETH-C 볼트에서 채굴된 DAI는 큰 감소 없이 2억 9,500만 개에서 2억 9,000만 개로 감소했습니다. 이는 wstETH Vault의 새로운 담보가 원래 ETH Vault의 자금에서 나온 것이 아니라 실제로 새로운 자금이 유입되었음을 보여줍니다.

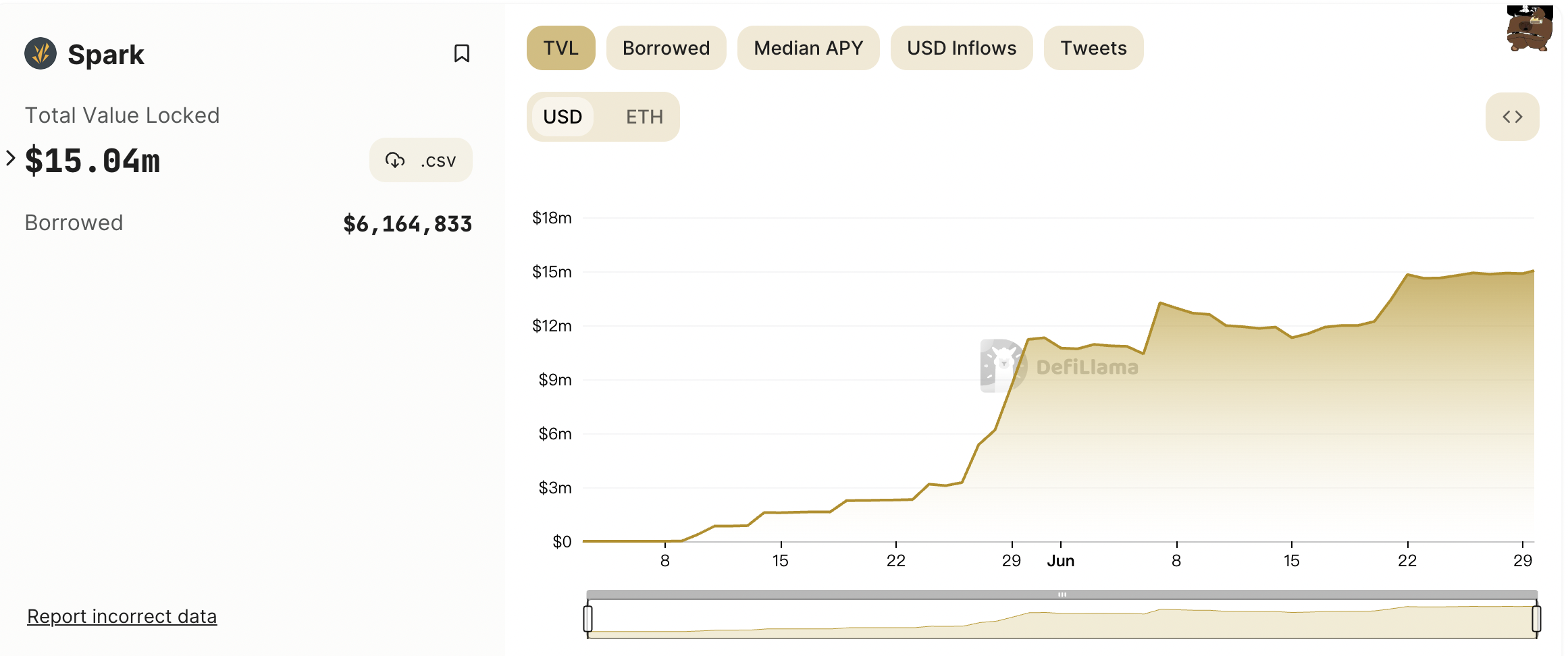

5. Spark 및 기타 SubDAO의 영향

MakerDAO의 첫 번째 SubDAO Spark가 출시되었습니다. DeFiLlama 데이터에 따르면 Spark의 TVL은 현재 1,504만 달러이며 성장하고 있습니다. Spark가 제공하는 특별한 구성성으로 인해 DSR에 예치된 DAI(sDAI)를 담보로 사용하여 자금 활용도를 더욱 향상시킬 수도 있습니다.

요약

Maker는 전통적인 DeFi 프로젝트에서 RWA로 전환하고 있으며, 최근 DSR 및 ETH, stETH와 같은 암호화폐 모기지 대출 금리 조정으로 Maker의 RWA 경쟁력이 더욱 강화되고 암호화폐 모기지 대출 경쟁력이 약화될 것입니다.

비즈니스가 변화함에 따라 Circle과 같은 스테이블코인 발행자는 상당한 경쟁에 직면하게 되었으며 스테이블코인 보유자에게 더 많은 이익을 분배하는 것을 고려해야 할 수도 있습니다. USDP와 GUSD의 경우 Maker PSM이 이 두 스테이블코인의 지분을 50% 이상 보유하고 있으며, 이 두 스테이블코인의 PSM 상한 조정으로 인해 두 스테이블코인 발행자에게 큰 손실이 발생하게 됩니다.

RWA에 사용할 수 있는 자금이 많지 않기 때문에 이는 최근 메이커가 DSR을 늘리는 중요한 이유일 수도 있습니다. 이를 통해 더 많은 자금이 유치될 수 있다면 RWA에 대한 투자 규모는 앞으로도 계속 늘어날 수 있다.

MakerDAO 포럼에서는 환매 및 파기 규정을 변경하는 제안에 대해 투표를 진행 중입니다. 현재 잉여금이 새로운 규정의 상한을 초과했습니다. 새로운 규정이 시행되면 환매가 시작되어 MKR에 도움이 될 것입니다.