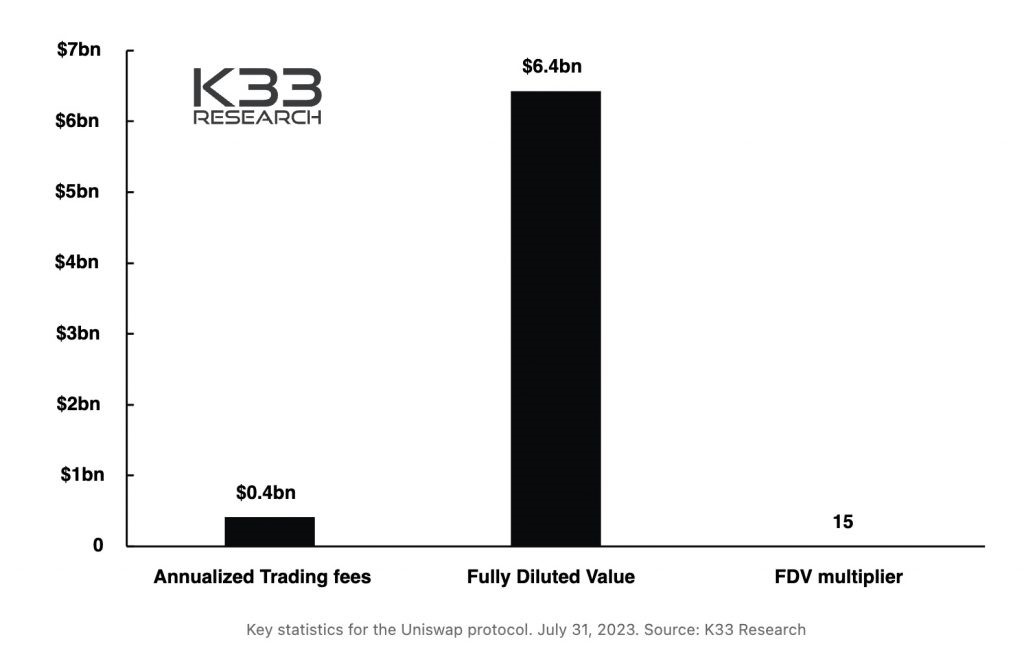

최근 K33 Research는 Uniswap 분산형 거래소(DEX) 프로토콜의 거버넌스 메커니즘으로서 UNI 토큰의 잠재력에 대한 심층 분석을 수행했습니다. 이러한 조사 결과는 UNI 토큰이 플랫폼에서 인상적인 30억 달러의 거래 수수료 중 상당 부분을 포착하는 데 어려움을 겪을 수 있는 이유를 밝혀줍니다. UNI는 처음에는 보유자에게 수수료를 분배하는 실행 가능한 수단으로 여겨졌지만, 이 비전을 가로막는 다양한 장애물이 있는 것으로 보입니다.

출처: K33 연구

핵심적으로 UNI 토큰은 거버넌스 메커니즘 역할을 하여 보유자가 플랫폼 운영 및 향후 개발에 발언권을 가질 수 있도록 합니다. 현재 Uniswap은 거래당 0.3%의 수수료로 운영됩니다. 이 모든 수수료는 유동성 공급자에게 전달됩니다. 그러나 거버넌스 투표는 이 수수료 구조를 재정의하여 잠재적으로 UNI 보유자에게 배당금으로 수수료를 전달할 수 있는 권한을 갖습니다. 또한 토큰 공급량이 고정되어 있으므로 일반 주주 설정의 의사 결정 프로세스와 유사하게 더 많은 UNI 토큰을 발행하려면 과반수 투표가 필요합니다.

UNI 토큰의 주요 가치 제안은 Uniswap의 상당한 거래 수수료를 공유한다는 것입니다. 그러나 K33리서치의 분석에서는 이 비전의 실현을 방해할 수 있는 여러 가지 요인이 지적되었습니다.

1. 유동성에 대한 사용자 선호: 유동성은 DEX 플랫폼의 생명선이며, 사용자는 항상 최고의 환율과 다양한 거래 옵션을 제공하는 거래소로 몰려듭니다. Uniswap의 인기는 다양한 토큰 쌍의 인상적인 유동성에 크게 좌우됩니다. 결과적으로 UNI는 Uniswap 생태계에서 독점권을 유지하기 위해 사용자에게 직접 인센티브를 제공해야 하는 과제에 직면해 있습니다.

2. 복사 용이: Uniswap의 기능을 반영하는 DEX 프로토콜이 점점 인기를 얻고 있습니다. 이러한 복제본을 만드는 것은 상대적으로 쉽고 비용 효율적이므로 치열한 경쟁으로 이어집니다. 경쟁 프로토콜은 매력적인 제안으로 유동성 공급자를 유인하여 Uniswap의 시장 지위를 감소시키고 UNI 토큰의 가치 제안을 약화시킬 수 있는 잠재력을 가지고 있습니다.

3. 유동성 공급자가 권력을 보유합니다. DEX 프로토콜 간을 신속하게 전환할 수 있는 능력은 유동성 공급자에게 거래 수수료 청구 시 이점을 제공합니다. 귀중한 자산을 보유하고 있는 유동성 공급자는 가장 수익성이 높은 플랫폼으로 쉽게 전환하여 UNI 토큰과 Uniswap 프로토콜을 불리하게 만들 수 있습니다.

명백한 장애물에도 불구하고 Uniswap은 선구적인 DEX 프로토콜로서 여전히 강력하게 자리잡고 있습니다. DeFi 환경이 계속 빠르게 발전함에 따라 UNI는 보유자에게 가치를 제공할 수 있는 다른 방법을 찾을 수도 있습니다. 상당한 거래 수수료를 얻을 수 있는 즉각적인 잠재력은 제한적으로 보일 수 있지만 Uniswap과 UNI 토큰은 시장 역학에 적응하고 장기적으로 새로운 솔루션을 제시할 수 있습니다.

간단히 말해서, Uniswap 거래 수수료의 상당 부분을 확보하기 위해 UNI 토큰이 취해야 할 길은 어려워 보입니다. 유동성을 위한 복잡한 사용자 상호 작용, 프로토콜 복제의 용이성, 유동성 공급자가 누리는 이점은 치열한 경쟁 환경을 조성합니다. 그러나 DeFi 생태계가 계속 성장함에 따라 Uniswap과 거버넌스 토큰은 역할을 재정의하고 관련 당사자를 위해 UNI 토큰의 유용성을 향상시키는 혁신적인 전략으로 우리를 놀라게 할 수 있습니다.

Bitcoin Magazine의 텔레그램에 참여하세요: https://t.me/tapchibitcoinvn

트위터 팔로우: https://twitter.com/tapchibtc_io

틱톡 팔로우: https://www.tiktok.com/@tapchibitcoin

홈 홈

AZCoin 뉴스 에 따르면