원본 | 오데일리 플래닛

저자 | 남편의 방법

Editor

비트코인 트러스트를 비트코인 현물 ETF로 성공적으로 전환한 그레이스케일은 여기서 멈추지 않았습니다. 3월 5일, 그레이스케일은 다시 한번 크립토 다이내믹 인컴 펀드(GDIF )를 출시하여새로운 펀드 모델을 전통적인 금융에 다시 도입하고 웹3와 웹2를 더욱 통합할 것이라고 발표했습니다.

공식 문서에 따르면 GDIF는다중 토큰 자산 포트폴리오에서 약정된 수입을 조합하여 투자자에게 다중 자산 약정에 참여하고 펀드 모델에서 수익을 얻을 수 있는 친숙한 단일 수단을 제공하는 그레이 스케일 최초의 적극적 관리 펀드이며, 그레이 스케일은 투자자에게 분기별로 (미국 달러로 표시된) 수익을 분배할 것입니다. "GDIF는 투자자들이 직접 지분 증명 투자에 따른 운영상의 어려움 없이 지분 증명 보상에 접근할 수 있도록 하기 위해 만들어졌습니다. 동시에 투자자들은 한 번의 투자로 여러 암호화폐 자산으로 구성된 포트폴리오를 보유할 수 있는 기회를 갖게 됩니다."

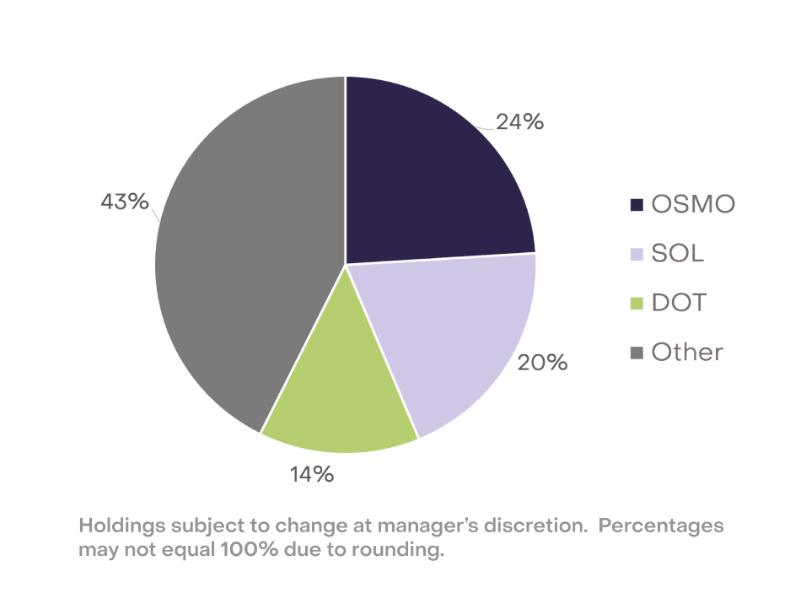

현재 그레이스케일 GDIF 포트폴리오에는 앱토스(APT), 셀레스티아(TIA), 코인베이스 스테이크 이더리움(CBETH), 코스모스(ATOM), 니어(NEAR), 오스모시스(OSMO), 폴카닷(DOT ) 등 9개의 암호화폐 자산이 포함되어 있습니다, 세이 네트워크 (SEI) 및 솔라나 (SOL ). 아래 차트는 GDIF 펀드의 현재 자산 점유율을 보여 주며, 가장 위에 있는 OSMO는 24%, SOL은 20%, DOT은 14%, 나머지는 43%입니다.

그레이스케일이 위와 같은 자산을 선정하는 기준은 암호화폐 자산의 수익률을 평가할 때 질적, 양적 요소, 특히 담보 보상, 시가총액, 유동성 측면을 모두 고려한다는 사실에서 비롯됩니다. 그러나 앞서 언급한 토큰의 구성을 보면 지난 상승장에서 두드러진 성과를 보인 프로젝트(보카, 니어, 코스모스, 솔라나, 오스모시스)가 대부분이며, 현재 사이클에서 빛을 발한 스타 프로젝트(셀레스티아, 앱토스 등)도 소수에 불과합니다.

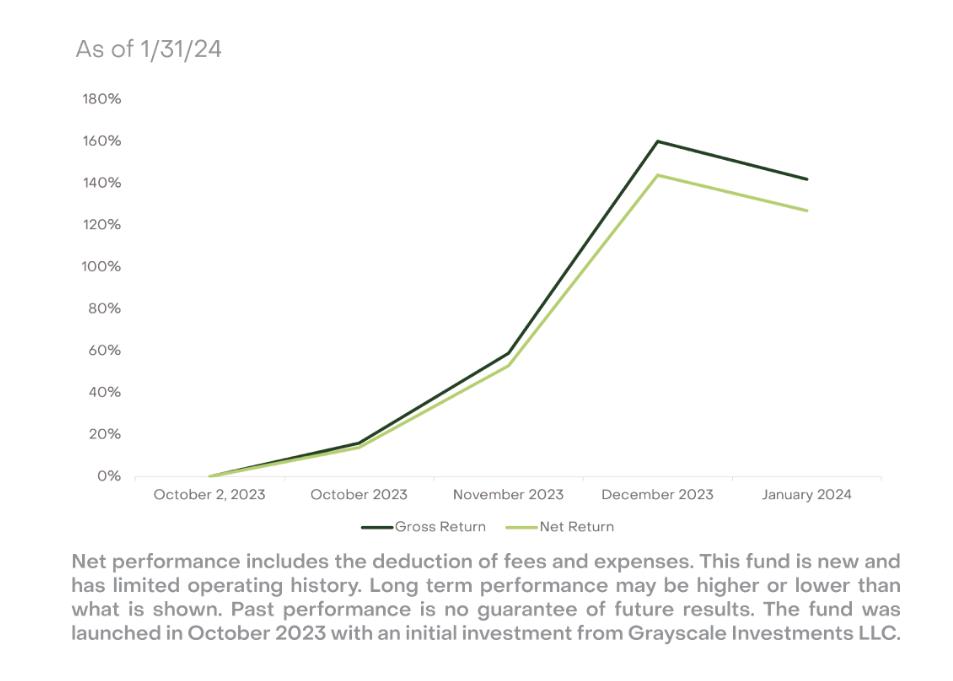

이 펀드는 아래 차트에서 볼 수 있듯이 2023년 10월에 출시되었습니다. 그레이 스케일은 초기에 내부 자금으로 펀드의 초기 자본을 제공했으며, 현재 펀드의 최대 총수익률은 약 160%, 해당 수수료를 공제한 순수익률은 140%에 달합니다.

그러나 이 펀드는 대중에게 완전히 공개되지 않았으며 투자자에게는 일정한 투자 한도가 있습니다. 그레이 스케일의 공식 웹사이트에 따르면 "적격 투자 고객"이란 투자자의 자본 관리 규모가 110만 달러 이상이거나 순자산이 220만 달러 이상이어야 한다는 뜻입니다.

코스모스 생태계가 가장 큰 승자가 될 수 있습니다.

위에서 GDIF 자산의 구성을 소개해 드렸는데, 코스모스와 관련된 프로젝트는 셀레스티아, 세이 네트워크, 코스모스, 오스모시스 등 4가지가 있습니다.

(1) 오스모시스(OSMO)

오스모시스는 크로스 체인 자산 거래를 위해 코스모스의 IBC 크로스 체인 기술을 채택하고 다양한 담보 메커니즘을 통해 LP에게 높은 APR 수익을 제공합니다. 또한, 오스모시스는 코스모스와 이더리움 생태계 간 크로스체인 거래를 제공하며, 다른 생태계로 확장하기 위해 악셀라와 파트너십을 맺었습니다.디필라마에 따르면, 현재 오스모시스는 네트워크 DEX 부문에서 총 2억 2,800만 달러의 TVL로 10위에 랭크되어 있습니다.

오스모시스는 그레이 스케일 펀드 자산의 24%를 차지하는데, 이는 오스모시스가 DEX에서 더 높은 서약 수입을 가지고 있고, 둘째로 코스모스 생태계에서 가장 큰 크로스 체인 DEX로서 방사 범위가 더 넓어 운영 선택에 도움이 되기 때문입니다.

(2) 세이 네트워크(SEI)

세이 네트워크는 코스모스를 기반으로 구축된 탈중앙 금융 L1으로, 퍼블릭 체인과 애플리케이션 체인 사이의 중간 지점에 가깝습니다. 코스모스 생태계 최초의 오더북 지원 L1인 세이 네트워크는 탈중앙화 거래소가 더 잘 운영되도록 돕는 거래 전용 고속 체인이 되는 것을 목표로 합니다.

(3) 코스모스(ATOM)

코스모스는 멀티 체인 상호 연결의 초기 대표 프로젝트로서 코스모스 SDK는 여러 새로운 퍼블릭 체인 및 애플리케이션을 구축하는 데 선호되는 모델이 되기도 했습니다. 코스모스는 작년에 서약 수입 문제로 인해 포크 실패를 겪었지만 전반적으로 볼 때 뼈대가 부러지지 않았으며, 코스모스의 생태적 규모는 이더 생태계에 비할 수 없으며 토큰 서약 이자는 많은 사용자들이 더 많이 찾고 있습니다.

(4) 셀레스티아 (TIA )

셀레스티아는 데이터 가용성을 위한 모듈형 블록체인에 초점을 맞춘 대표적인 프로젝트로서 코스모스 SDK를 통해구축되었으며, 셀레스티아 팀원 대부분이 코스모스 출신으로 작년 출시 이후 토큰 TIA는 10배 이상 상승했습니다.

위에서 소개한 것처럼 코스모스 생태계는 기반 기술 및 생태계 발전 측면에서 다른 퍼블릭 체인보다 훨씬 우수하며(이더에 이어 두 번째), 더 많은 서약 수입을 제공할 수 있고, 반대로 이더의 2계층에는 많은 프로젝트가 있지만 네이티브 서약 수입을 얻을 수 있는 프로젝트는 적 습니다. 이 때문에 코스모스 관련 자산은 그레이 스케일 GDIF에서 더 높은 비율을 차지합니다.

그레이 스케일 GDIF의 영향인지 코스모스, 세이 네트워크, 오스모시스 토큰은 지난 24시간 동안 대체로 10% 정도 상승했습니다: ATOM은 현재 24시간 대비 10.34% 상승한 13.7 USDT, SEI는 현재 24시간 대비 11.8% 상승한 0.81 USDT, OSMO는 현재 24시간 대비 9.72% 상승한 1.75 USDT를 기록하고 있습니다. OSMO는 현재 24시간 동안 9.72% 상승한 1.75 USDT입니다.

요약

그레이스케일은 새로운 펀드인 GDIF를 출시하여 암호화폐 변동을 수동적으로 받아들이는 것에서 점차 암호화폐로 창출된 수입을 얻기 위해 적극적으로 참여하는 방식으로 전환했습니다. 이러한 움직임은 그레이스케일이 암호화폐 자산의 수입원을 더욱 활용하고 점차 전통적인 금융에 도입하여 펀드 운용의 다양성을 높이기 위한 것입니다.

암호화폐 시장 측면에서 보면, 목록에 포함된 9개의 암호화폐 자산 프로젝트는 그레이스케일의 서약 참여로 인해 점차 주류 시장으로 나아갈 수 있습니다. 그레이 스케일 출시 초기에 비트코인 트러스트가 현물 ETF 형태로 성공적으로 출시되었고, 후속 이더리움 트러스트가 비트코인의 뒤를 따를 수 있습니다. 비트코인과 이더리움을 제외한 나머지 암호화폐 자산은 대형 전통 금융권에서는 아직 생소하기 때문에 그레이스케일과 같은 주류 자산운용사의 홍보를 통해 암호화폐 시장이 하루빨리 주류로 진입할 수 있도록 도와야 합니다.

또 다른 의문은 그레이스케일이 담보 서비스를 제공하는 펀드를 출시하면서 규제 당국의 신경을 건드릴지 여부입니다.

2023년 2월, 크라켄은 암호화폐 담보 서비스 제공으로 미국 증권거래위원회(SEC)로부터 소송을 당했고, 결국 3천만 달러의 벌금을 내고 미국 기반 담보 서비스를 중단했으며, 크라켄은 결국 해외에 독립 자회사를 설립하여 미국 외 고객에게 담보 서비스를 제공하고 있습니다. 공교롭게도 코인베이스는 지난해 7월 미국 여러 주에서 1933년 증권법을 위반한 혐의로 소송을 당하기도 했습니다. 이제 그레이 스케일이 뻔뻔스럽게도 서약 서비스를 출시하여 SEC에 도전장을 내밀었으므로 곧 규제 압력이 가해질 수 있습니다(결국 그레이 스케일과 SEC는 법정 싸움에서 승패한 깊은 역사를 가지고 있습니다).

하지만 긍정적인 측면에서는 그레이스케일의 접근 방식이 규제를 피할 수 없게 만들 수도 있습니다. 결국 , 코인베이스와 크라켄은 담보 소득 서비스를 제공하는 거래소로서 담보 사업의 전체 관리, 즉 사용자가 관련 토큰을 코인베이스와 크라켄의 콜드월렛 주소에 예치하는 것을 대신하여 담보 서비스의 대상 체인인 관련 키를 거래소의 손에 맡기게 됩니다.

그레이 스케일이 제공하는 것은 투자자가 미국 달러로 구매하고 하루가 끝날 때 미국 달러로 지급되는 펀드로, 암호화폐 권리를 양도하지 않습니다. 그레이 스케일은 의도적으로 규제를 피하고 법적 회색지대를 찾고 있는 것으로 보이지만, 궁극적으로 원하는 것을 할 수 있을지는 아직 알 수 없습니다.