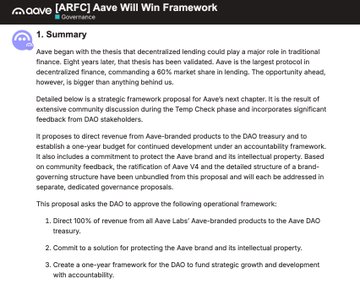

저는 ARFC에서 제출한 'Aave Will Win' 제안서를 꼼꼼히 검토했습니다. 제안서가 매우 길고 상세하며, 통과될 가능성이 높다고 생각합니다. 제 분석에서 도출된 몇 가지 핵심 사항은 다음과 같습니다.

커뮤니티 내에서 논란이 되었던 내용들이 수정되었습니다. 예를 들어, DAO에 대한 100% 수익 배분 기준이 더욱 명확해졌으며, 수익은 분기별로 제3자 기관의 감사 됩니다. 아주 좋습니다.

V3는 계속 운영될 예정이며, V4가 V3를 완전히 대체할 것이라는 기존 관점 바뀌었습니다. 좋은 소식입니다.

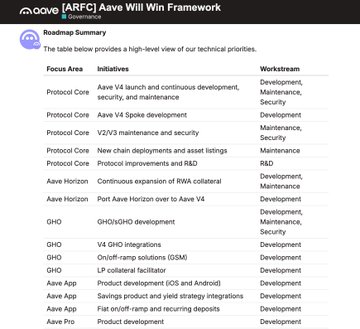

요청된 예산은 상당히 크지만, AAVE 토큰 발행 기간이 2년에서 4년으로 연장되었습니다. 예산 내역, 로드맵, KPI 등 상세한 자료를 공개했는데, 어떤 사업이 얼마만큼의 예산으로 진행될지 명확하게 설명하고 있습니다. 수용 가능합니다.

Aave Labs는 BGD Labs와 ACI의 일부 기능을 흡수하고, Aave 개발에만 전념하며 관련 없는 업무 개발은 중단하겠다고 약속했습니다. 매우 긍정적인 자세입니다.

제 생각에 V4를 통한 수익 확대는 가장 중요한 부분입니다. 제안서에는 V4 모델이 V3에서는 달성할 수 없었던 많은 업무 구현할 수 있다고 명시되어 있으며, 며칠 전 언급했던 재투자 모듈 도 포함됩니다. 이러한 모든 최적화는 수익 잠재력을 극대화하기 위한 것입니다.

Aave Labs의 기사는 매우 상세하며, 제 질문 대부분에 답이 되어 있었습니다. 거버넌스 문제는 해결된 것 같습니다. Aave는 DAO 구조 자체에 내재된 문제를 해결한 것은 아니지만, 프로토콜 차원에서 로스 컷 로스 컷. 향후 개발 방향은 간단합니다. 바로 V4입니다. V4가 성공한다면 시장은 과거의 불쾌한 경험을 잊을 수 있을 것입니다. 그렇지 않으면 이 분야는 큰 변화를 겪을 수도 있습니다.