Tác giả: Outerlands Capital

Biên soạn bởi: TechFlow TechFlow

Token quản trị là một chủ đề phức tạp và gây tranh cãi, với các ý kiến từ “mới lạ và sáng tạo” đến “về cơ bản là không cần thiết” giữa các nhà đầu tư crypto. Chúng tôi thích cái trước hơn và cho rằng token quản trị có cấu trúc tốt có thể tăng thêm giá trị đáng kể cho dự án.

Bài học chính

Trong bài viết này, chúng tôi đề xuất khuôn khổ bốn góc phần tư để đánh giá token quản trị dựa trên độ tin cậy về quyền của chủ sở hữu token và quyền kiểm soát đối với giá trị kinh tế .

Sau khi đề xuất khung, chúng tôi nghiên cứu token trong từng góc phần tư thông qua các trường hợp mẫu và cuối cùng đưa ra đề xuất cho người xây dựng và nhà đầu tư về cách xây dựng và đánh giá token quản trị.

giới thiệu

Token quản trị thường được định nghĩa là token cấp cho người nắm giữ quyền biểu quyết đối với các thông số dự án nhất định, có thể bao gồm việc triển khai cập nhật sản phẩm, thu phí/ thu nhập và các quyết định phát triển việc kinh doanh. Mặc dù những người tham gia thị trường thường mô tả token quản trị như một danh mục riêng biệt, nhưng sẽ chính xác hơn khi nói rằng token quản trị là một đặc điểm hoặc thuộc tính mà bất kỳ token nào cũng có thể sở hữu. Từ Lớp 1, DeFi, cơ sở hạ tầng đến trò chơi, đều có ví dụ về token quản trị trong mọi phân khúc thị trường crypto .

Trong bài viết này, chúng tôi khám phá tiện ích của token quản trị và các trường hợp mà chúng thành công hay thất bại trong việc mở khóa giá trị của các dự án cơ bản của chúng. Chúng tôi bắt đầu bằng cách giới thiệu nhân vật của token quản trị trong crypto , phản hồi những lời chỉ trích phổ biến và biện minh cho sự tồn tại của chúng. Phân tích sơ bộ này cho thấy hai đặc điểm chính cần có đối với token quản trị: kiểm soát giá trị kinh tế và độ tin cậy của kiểm soát.

Chúng tôi rút ra một khuôn khổ từ các đặc điểm chính và áp dụng nó vào các nghiên cứu điển hình để minh họa sự khác biệt giữa các dự án đáp ứng và không đáp ứng các tiêu chí của chúng tôi. Cuối cùng, chúng tôi kết luận về cách các dự án và nhà đầu tư tiềm năng nên xem xét việc thiết kế và định giá mã thông báo quản trị.

Token quản trị có nên tồn tại không?

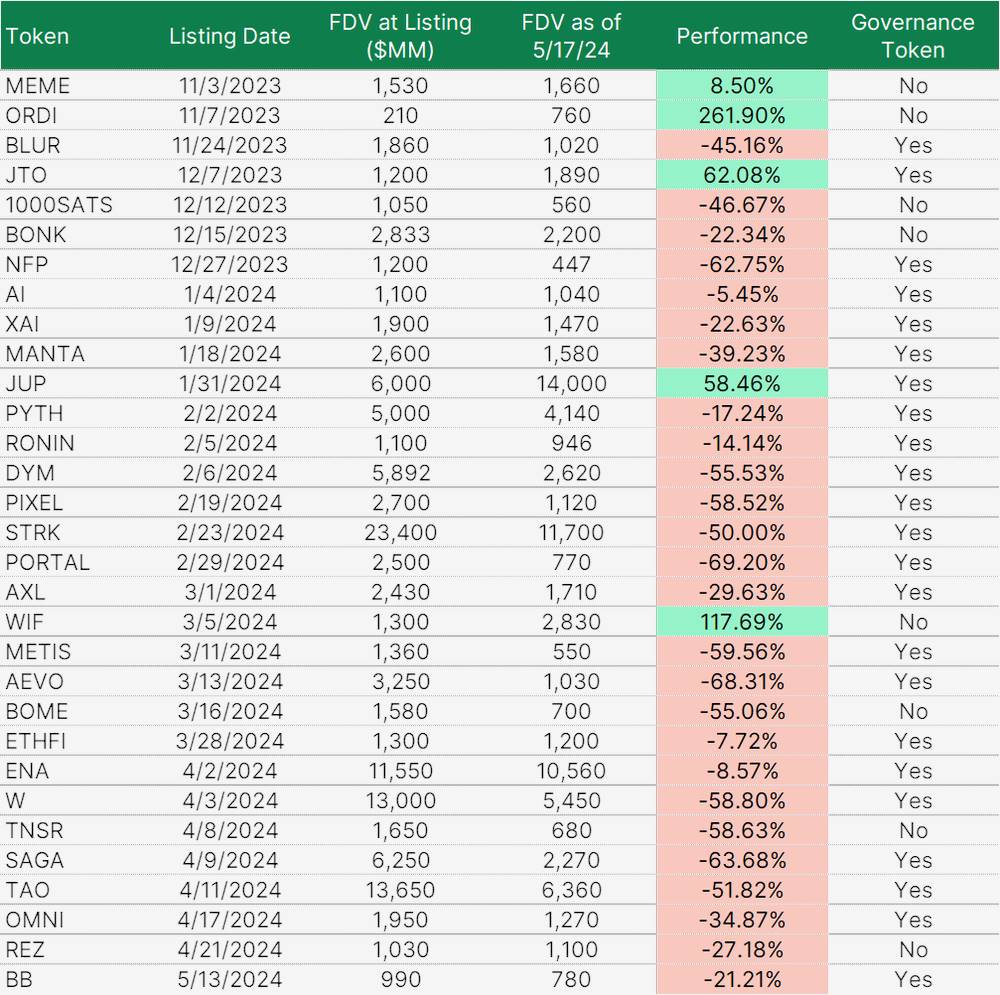

Biểu đồ 1: Hiệu suất của token Binance mới được niêm yết kể từ tháng 11 năm 2023. Nguồn: @tradetheflow_, Nghiên cứu vốn Outerlands

Một số người tham gia thị trường và nhà xây dựng cho rằng rằng token quản trị không có lý do gì để tồn tại hoặc ít nhất về số lượng sẽ ít hơn nhiều so với token ngày nay. Quan điểm này được củng cố bởi hiệu suất tương đối kém của token được hỗ trợ bởi vốn rủi ro mới ra mắt, được định giá cao và phải vật lộn để cạnh tranh với token giá trị vốn hóa thị trường lớn và đồng meme .

Những lời chỉ trích phổ biến bao gồm:

Giao thức hoạt động tốt, nếu không muốn nói là tốt hơn, không có quản trị phi tập trung(hoặc thậm chí là token) và sự tồn tại của token chỉ làm giảm hiệu quả.

Nhiều đội ngũ phát hành token chỉ vì lợi nhuận sớm mà không có lý do thực sự để tạo ra tiện ích.

Tiện ích do token quản trị cung cấp thường có ít tác động đến các nhà đầu tư nhỏ hơn, những người thiếu đủ ảnh hưởng để thực sự tác động đến định hướng chiến lược của dự án.

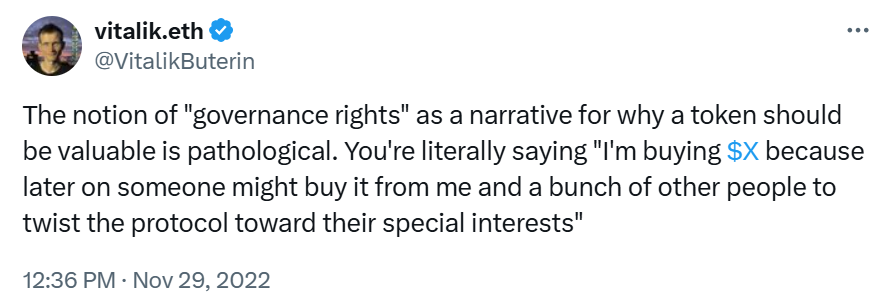

Điều đáng chú ý là không phải lúc nào cũng có một số ít người có ảnh hưởng lên tiếng chỉ trích rộng rãi về token. Những nhân vật được kính trọng như người đồng sáng lập Ethereum Vitalik Buterin và người đứng đầu chiến lược Flashbots Hasu đã bày tỏ nghi ngờ về lợi ích của token quản trị.

Phụ lục 2: Nhận xét của Vitalik Buterin về token

Mặc dù những nhận định trên đúng trong một số trường hợp nhưng chúng tôi cho rằng tất cả những nhận định đó đều không chính xác. Nếu được cấu trúc hợp lý, các dự án sử dụng token quản trị có thể giữ lại các khía cạnh tập trung thường mang lại lợi ích cho các công ty khởi nghiệp đồng thời mở ra giá trị bổ sung của quản trị phi tập trung. Ví dụ: đội ngũ có thể giữ quyền kiểm soát định hướng chiến lược của dự án và phát triển sản phẩm, đồng thời cung cấp cho người nắm giữ token quản trị quyền kiểm soát các thông số quan trọng khác như phân phối thu nhập giao thức hoặc phê duyệt nâng cấp mới. Các dự án cũng có thể tận dụng chiến lược airdrop và các chương trình phân phối cộng đồng khác để cho phép những người phù hợp với lợi ích lâu dài của giao thức có được token. Chúng tôi cho rằng token quản trị có thể tăng thêm giá trị theo hai cách chính:

Chúng tôi cho rằng token quản trị có thể tăng thêm giá trị theo hai cách chính:

Token quản trị có thể giúp các ứng dụng quản lý rủi ro vốn có trong mô hình việc kinh doanh của họ. Điều quan trọng là họ có khả năng làm điều này tốt hơn các hệ thống quản trị không cần mã thông báo vì chúng cung cấp động lực để làm điều đó. Ví dụ: token quản trị có thể giúp giảm thiểu các lỗ hổng do vectơ tấn công tập trung trong các giao thức gây ra. Trong khi các mạng lớp thứ hai như Optimism và Arbitrum đang liên tục phát triển công nghệ của riêng họ, thì chúng đã chứa tổng cộng hàng tỷ đô la TVL trên Chuỗi. Nếu một bên tập trung như Offchain Labs (công ty phát triển của Arbitrum ) có thể nâng cấp hợp đồng hoặc sửa đổi các thông số hệ thống theo ý muốn, điều đó sẽ mang lại rủi ro rất lớn cho mạng. Nói cách khác, nếu một số hợp đồng đột nhiên nhận được nâng cấp mã độc, tiền có thể bị đánh cắp. Tuy nhiên, công nghệ vẫn đang được phát triển và cần nâng cấp để duy trì tính cạnh tranh. Bằng cách ủy quyền các quyền ra quyết định này cho một quy trình quản trị phi tập trung, các dự án trở nên linh hoạt hơn vì không một thực thể nào có thể trở thành mục tiêu của các tác nhân độc hại.

Token quản trị có thể cung cấp tiện ích cho người nắm giữ chúng dưới dạng giá trị kinh tế hữu hình. Một trường hợp sử dụng là GMX, một nền tảng phái sinh crypto trả phần trăm phí giao dịch nền tảng cho những người mua và nắm giữ token của nó. Nhiều sàn giao dịch tập trung cũng cung cấp chiết khấu phí giao dịch cho người nắm giữ token của họ. Token có thể cung cấp tiện ích tương tự cho các dự án khác, mang lại lợi ích kinh tế để đổi lấy nguồn tài trợ phát triển hoặc liên kết khích lệ.

Có nhiều token quản trị đáp ứng ít nhất một trong các tiêu chí trên và chúng tôi lạc quan rằng sẽ có nhiều mã token hơn trong tương lai.

Khung đánh giá token quản trị của Outerlands Capital

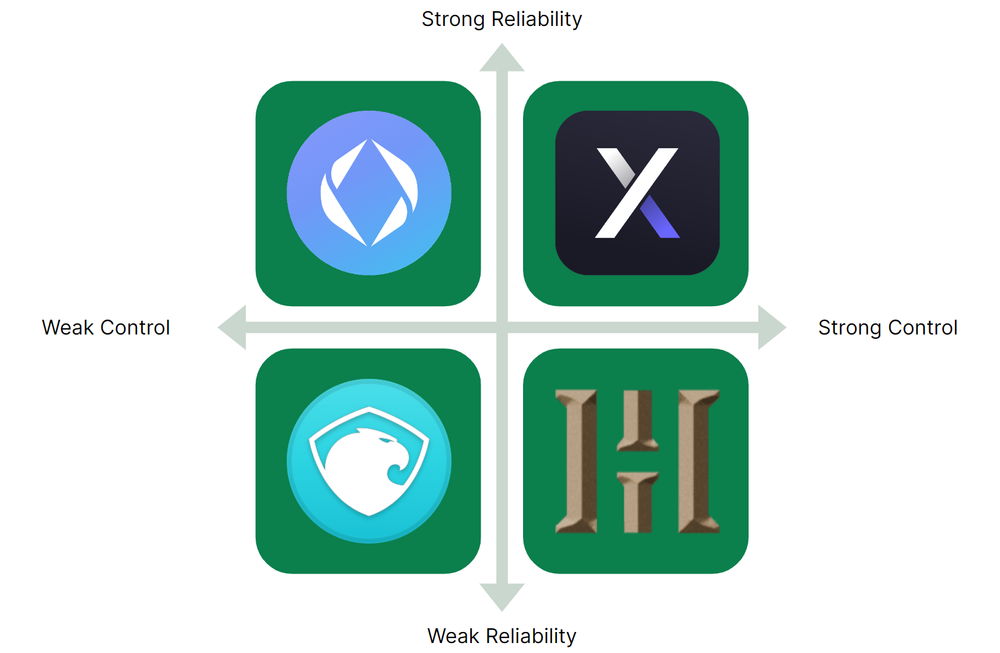

Chúng tôi ứng xử token quản trị theo bốn góc phần tư. TRONG ĐÓ,

Trục Y thể hiện độ tin cậy , sức mạnh của các quyền được trao cho người nắm giữ mã thông báo . Token đáng tin cậy cung cấp cho người nắm giữ các quyền rõ ràng không thể dễ dàng thay đổi, giúp người nắm giữ chắc chắn hơn về quyền kiểm soát của họ đối với các tham số nhất định. Đồng thời, token có độ tin cậy yếu chỉ cấp cho người nắm giữ quyền biểu quyết theo tên và có rất nhiều sự không chắc chắn về việc liệu quyền của người nắm giữ có được đội ngũ hoặc giao thức tôn trọng hay không. Chris Dixon đưa ra quan điểm tương tự trong cuốn sách Read Write Own của mình, nhấn mạnh tầm quan trọng của khả năng thực hiện các cam kết mạnh mẽ của giao thức.

Trục X thể hiện quyền kiểm soát , được định nghĩa là giá trị kinh tế hoặc tiện ích khác mà người nắm giữ mã thông báo sở hữu . Token có quyền kiểm soát mạnh sẽ cung cấp cho những người tham gia hệ sinh thái (người dùng, nhà đầu tư, v.v.) nhiều lý do để sở hữu token, trong khi token có quyền kiểm soát yếu sẽ có ít động lực để làm như vậy.

Hình 3: Bốn góc phần tư của quản trị token. Nguồn: Nghiên cứu vốn Outerlands

Thuộc tính token có độ tin cậy cao

Dưới đây là các thuộc tính mà Outerlands Capital tìm kiếm ở token có độ tin cậy cao:

Một điều lệ mạnh mẽ phù hợp với đặc tính cốt lõi của mô hình dự án.

Ngưỡng sửa đổi quy định phải cao hơn các phiếu bầu quản trị khác (ví dụ: đa số 2/3 và đại biểu 10%).

Một quy trình quản trị toàn diện bao gồm:

Cung cấp nhiều hướng đi cho Đề án cân bằng giữa hiệu quả và tính dân chủ, dựa trên mức độ khẩn cấp và tầm quan trọng:

Các chức năng việc kinh doanh hàng ngày (chẳng hạn như trợ cấp, trả lương, v.v.) phải được đội ngũ trực tiếp kiểm soát hoặc trách nhiệm của các tiểu ban cụ thể để các quyết định có thể được đưa ra nhanh hơn mức quản trị tiêu chuẩn cho phép. Người nắm giữ token vẫn có tùy chọn để hiểu các tính năng này và đưa ra phản đối nếu cần.

Các quyết định quan trọng (chẳng hạn như triển khai công nghệ lớn, đầu tư tài chính vượt quá một mức nhất định hoặc chức năng quản lý rủi ro ) cần được thảo luận trong một khoảng thời gian dài hơn (hơn 1 tuần) trong nhiều giai đoạn.

Một diễn đàn chuyên dụng và nền tảng bỏ phiếu giúp người nắm giữ token dễ dàng truy cập và tương tác.

Người nắm giữ token có thể ủy quyền quyền quản trị của mình cho các bên có hiểu biết/có cùng sở thích.

Một ủy ban an ninh/DAO khẩn cấp được bầu cử một cách dân chủ để có thể ứng phó trong trường hợp xảy ra sự cố nghiêm trọng như hacker mà DAO có thể sửa đổi hoặc xóa.

Thực thi/thực thi các quyết định quan trọng trên Chuỗi (vì vậy người nắm giữ token không cần phải tin tưởng đội ngũ tôn trọng kết quả bỏ phiếu). Điều này phải được kiểm toán chặt chẽ và xây dựng hợp lý để tránh các cuộc tấn công quản trị và việc thực thi trên Chuỗi phải bao gồm việc khóa thời gian hợp lý.

Một tổ chức hoặc pháp nhân khác đại diện cho DAO trong thế giới thực (có thể không áp dụng cho một đội ngũ hoàn toàn nặc danh ). Điều này giới hạn trách nhiệm pháp lý của những người tham gia quản trị và giúp những người khác kinh việc kinh doanh với DAO dễ dàng hơn (vì họ có thể tương tác với cấu trúc doanh nghiệp truyền thống hơn).

Thực hiện các biện pháp kiểm soát mạnh mẽ đối với bất kỳ tiện ích cụ thể nào đã hứa với người nắm giữ token , chẳng hạn như phân phối thu nhập hoặc mua lại định kì. Lý tưởng nhất là điều này có thể đạt được trực tiếp ở cấp độ giao thức hoặc thông qua hợp đồng thông minh (cam kết mạnh mẽ nhất), nhưng bảo vệ pháp lý cũng là một lựa chọn.

Thuộc tính Token có khả năng kiểm soát mạnh mẽ

Nói rộng ra, token có khả năng kiểm soát mạnh mẽ sẽ mang lại người nắm giữ quyền kiểm soát các thông số kinh tế quan trọng. Cơ chế rõ ràng nhất để các nhà đầu tư tìm kiếm là những cơ chế giống với vốn cổ phần truyền thống. Một dự án phân phối thu nhập cho người nắm giữ ( người nắm giữ có quyền quản lý cách phân phối diễn ra) hoặc mua lại token trên thị trường mở sẽ dễ dàng đánh giá dựa trên dòng tiền của nó. Khi việc kinh doanh cơ bản tăng trưởng, token sẽ chia sẻ thành công của nó, nghĩa là đầu tư token là một cách dễ dàng để đặt cược vào việc kinh doanh. Nhà đầu tư có thể sử dụng chỉ báo truyền thống như phân tích dòng tiền chiết khấu hoặc định giá tương đối dựa trên bội số thu nhập/thu nhập.

Tuy nhiên, ngoài việc nắm bắt giá trị giống như vốn chủ sở hữu, có một số yếu tố kiểm soát quan trọng có thể khích lệ việc nắm giữ token. Bao gồm các:

Các hình thức tiện ích kinh tế khác bao gồm giảm giá phí giao thức hoặc quyền truy cập sản phẩm ưu tiên cho người dùng nắm giữ một token nhất định.

Kiểm soát nâng cấp công nghệ và triển khai các phiên bản giao thức mới có thể ảnh hưởng đến lợi ích kinh tế của các bên liên quan.

Kiểm soát các thay đổi liên quan đến kinh tế token, bao gồm lạm phát/giảm phát và phân phối, có thể ảnh hưởng đến quyền biểu quyết của chủ sở hữu token hiện tại.

Ảnh hưởng đến các quyết định phát triển việc kinh doanh có thể ảnh hưởng đến thành công tài chính của giao thức, chẳng hạn như lương đội ngũ, quan hệ đối tác, chương trình khích lệ, phí trả cho bên thứ ba như sàn giao dịch và nhà tạo lập thị trường, v.v.

Nghiên cứu điển hình về Khung đánh giá

Các nghiên cứu trường hợp sau đây minh họa token theo bốn góc phần tư trong đó việc quản trị có thể nâng cao và/hoặc làm giảm giá trị cơ bản của dự án.

Kiểm soát mạnh mẽ, độ tin cậy cao: dYdX

Sàn giao dịch phái sinh phi tập trung dYdX(Token: dYdX) là một ví dụ về góc phần tư có khả năng kiểm soát mạnh mẽ và độ tin cậy cao. Được thành lập vào năm 2017, dYdX cung cấp giao dịch hợp đồng vĩnh viễn cặp giao dịch(tính đến tháng 6 năm 2024). Vào tháng 11 năm 2023, dYdX nâng cấp lên v4 phần mềm giao dịch của mình, bao gồm việc di chuyển sang Chuỗi ứng dụng Cosmos của riêng mình và cải thiện đáng kể mô hình kinh tế token> .

Ngày nay, token dYdX cung cấp các cơ chế kiểm soát sau:

dYdX là token đặt cược của Chuỗi ứng dụng, có nghĩa là những người đặt cược kiếm thu lợi nhuận thông qua phí giao dịch để bù đắp cho sự bảo mật mà họ cung cấp cho mạng. Giống như hầu hết blockchain PoS, người đặt cược dYdX nhận được phí tương ứng với số lượng token mà họ đặt cược, tạo ra mối quan hệ tuyến tính giữa lợi nhuận và việc mua token . Người nắm giữ token không muốn đặt cọc có thể ủy quyền dYdX của họ cho người khác để đổi lấy một tỷ lệ nhỏ số lợi nhuận thu được. Ở mức độ hoạt động hiện tại, Chuỗi tạo ra hơn 43 triệu đô la phí hàng năm cho người xác nhận⁹.

Người nắm giữ dYdX có quyền đề xuất và biểu quyết Đề án , điều này ảnh hưởng trực tiếp đến hướng phát triển của Chuỗi dYdX . Đề án gần đây bao gồm việc giới thiệu thị trường hợp đồng vĩnh viễn mới, chương trình khích lệ giao dịch, tài trợ cho Quỹ dYdX và nâng cấp công nghệ.

Với nâng cấp ở trên, token dYdX mang lại một số lợi ích cho các bên liên quan, bao gồm quyền truy cập và kiểm soát thu nhập giao thức thông qua quản trị và ảnh hưởng đáng kể đến việc phát triển dự án trong tương lai.

Về độ tin cậy, token mới cũng rất quan trọng đối với dự án về nhiều mặt. Ngoài công nghệ, một trong những lý do cốt lõi khiến đội ngũ dYdX chuyển từ bản tổng hợp dựa trên Ethereum sang Cosmos là phi tập trung vượt trội của nó, được kích hoạt bởi bộ trình xác thực PoS phân tán. Điều này không chỉ làm giảm rủi ro pháp lý khi chạy một sắp xếp tập trung mà còn giúp phân phối thu nhập trực tiếp cho người nắm giữ token thông qua giao thức (dưới dạng đặt cược lợi nhuận), một cam kết mạnh mẽ sẽ khó đảo ngược so với chạy bởi đội ngũ Hệ thống chia sẻ thu nhập vững chắc hơn. Điều tương tự cũng áp dụng cho Đề án khác ở điểm 3 ở trên, tất cả Đề án được thực thi trên Chuỗi sau khi bỏ phiếu thành công.

Kiểm soát yếu, độ tin cậy cao: Dịch vụ tên Ethereum(ENS)

Dịch vụ tên Ethereum(ENS) là một dịch vụ đặt tên phi tập trung cho ví tiền crypto, trang web và hoạt động. Đây là một ví dụ về góc phần tư có độ tin cậy cao, khả năng kiểm soát yếu.

Nhìn lên bề ngoài, ENS là một trong những dự án thành công hơn trong không gian crypto , với thu nhập đạt 16,57 triệu USD trong năm qua ( tính đến tháng 5 năm 2024), đưa nó vào danh sách 25 dự án tạo thu nhập hàng đầu (theo dõi bởi Token Terminal). Mặc dù vậy, giá trị vốn hóa thị trường của token ENS vẫn nằm ngoài top 100 (mặc dù chỉ có ~31,5% lượng cung ứng đang lưu hành12). Kết quả này chủ yếu nhờ vào sứ mệnh của DAO được nêu trong điều lệ của nó, trong đó gồm:

Phí là một cơ chế khích lệ để ngăn chặn việc chiếm đoạt tên miền quy mô lớn và tài trợ cho các hoạt động DAO. Lợi nhuận vượt quá không phải là một ưu tiên. Tên miền ENS trung bình có giá gia hạn là 5 USD mỗi năm, thấp hơn một nửa so với mức phí mà các nhà cung cấp Web2 phổ biến nhất tính. ENS có thể có khả năng tăng gấp đôi phí nhưng tổn thất về nhu cầu sẽ ở mức tối thiểu.

Thu nhập tích lũy từ nguồn vốn ENS nên được sử dụng để phát triển hệ sinh thái ENS và đảm bảo khả năng tồn tại lâu dài của nó. Bất kỳ thu nhập vượt mức nào sẽ tài trợ cho các hàng hóa công cộng khác trong hệ sinh thái Web3.

Đây không phải là lời chỉ trích rõ ràng đối với ENS Labs (tổ chức phi lợi nhuận chịu trách nhiệm phát triển phần mềm cốt lõi) vì đã hệ thống hóa điều lệ trước khi giao nó cho DAO. Chúng sở hữu một số phẩm chất cần thiết để có độ tin cậy cao, bao gồm ủy quyền biểu quyết, thực thi trên Chuỗi và các quỹ Đề án khác nhau. Tổ chức Quần đảo Cayman đại diện cho DAO trong thế giới thực, cung cấp cho người tham gia trách nhiệm hữu hạn (giải quyết các vấn đề pháp lý hợp pháp nêu ra trong vụ OokiDAO). Nếu các dự án khác muốn thực hiện trên cơ sở phi lợi nhuận thì ENS là một hình mẫu tuyệt vời.

Tuy nhiên, triết lý hướng đến lợi ích công cộng của nó hạn chế khả năng kiểm soát tiềm năng người nắm giữ token đối với dự án. Do khả năng ENS tăng phí hoặc phân phối thu nhập trong tương lai thấp, token không có sức hấp dẫn rộng rãi đối với các nhà đầu tư và thiếu câu chuyện tăng hấp dẫn. Ngay cả khi doanh số bán tên miền tăng đáng kể, người nắm giữ token cũng không nên mong đợi nhận được một phần phí này. Cấu trúc của điều lệ ENS khiến nó trở thành mục tiêu khó khăn đối với các nhà đầu tư hoạt động. Vì lý do này, chỉ có một số nhóm quan tâm đến việc mua token quản trị, bao gồm:

Những cá nhân quan tâm sâu sắc đến DAO và sẵn sàng đóng góp cho sự phát triển và thành công của nó. Những người này cũng có nhiều khả năng trở thành đại biểu hơn là tích lũy lượng lớn token cho mình.

Các dự án muốn hợp tác với ENS phải có được hoặc được ủy thác ít nhất 100.000 token(giá hiện tại khoảng 2 triệu USD) để đưa ra Đề án.

Các dự án đã tích hợp với ENS muốn giữ giao thức này dưới dạng cơ sở hạ tầng công cộng miễn phí.

Mặc dù các nhóm này không hoàn toàn không có nhu cầu nhưng một mình họ không thể tạo thành bánh đà kinh tế mạnh mẽ như dYdX .

Kiểm soát mạnh, độ tin cậy yếu: Hector Network

Hector Network là một dự án nằm trong góc phần tư có khả năng kiểm soát mạnh, độ tin cậy yếu. Đây là một trong nhiều fork của Olympus DAO sẽ phát triển vào năm 2021 và được tuyên bố là đồng tiền dự trữ trong tương lai của DeFi.

Ban đầu là bản sao của Olympus DAO trên blockchain Fantom , Hector đã phát triển theo thời gian thành người quản lý tài sản trên Chuỗi . Các nhà đầu tư mới có thể gửi tiền vào nhóm của mình thông qua cơ chế rebase và nhận token mới, trong khi những người đặt cược hiện tại vẫn duy trì giá trị yêu cầu hiện tại của họ. Sau đó, đội ngũ có thể sử dụng tiền từ nhóm để phát triển các dự án mới và đầu tư vào tài sản để kiếm lợi nhuận. Đồng thời, người nắm giữ token được cấp quyền kiểm soát các tham số giao thức quan trọng, bao gồm các quyết định đầu tư chung, giúp token của họ được xếp hạng cao trong phần kiểm soát trong khuôn khổ của chúng tôi.

Đội ngũ Hector Network cố gắng mang lại giá trị cho nguồn vốn bằng cách xây dựng nhiều sản phẩm tập trung vào DeFi. Tuy nhiên, những sản phẩm này không thành công do khả năng thực thi kém và thị trường suy giảm vào năm 2022. Các thành viên cộng đồng ngày càng không hài lòng với đội ngũ, đội ngũ tự trả rất nhiều tiền (theo báo cáo là 52 triệu đô la trong 18 tháng) mặc dù lộ trình thất bại.

Khi người nắm giữ mã thông báo kêu gọi thực hiện quyền quản trị của họ đối với nhóm còn lại, đội ngũ Hector Network bắt đầu kiểm duyệt các cá nhân trong dự án Discord và thực hiện các hạn chế quản trị do thiếu các biện pháp bảo vệ hợp đồng thông minh hoặc pháp lý cho người nắm giữ HEC. Cuối cùng, khi đội ngũ được thuyết phục đề xuất thanh lý nhóm, chỉ còn lại khoảng 16 triệu đô la và giá trị của token HEC đã giảm 99% so với lịch sử.

Việc cung cấp các biện pháp bảo vệ pháp lý mạnh mẽ hơn cho những người nắm giữ HEC có thể đẩy dự án đi theo một hướng khác. Việc thực hiện biện pháp bảo vệ lấy cảm hứng từ các phương tiện đầu tư vốn cổ phần truyền thống sẽ là một khởi đầu tốt. Thời gian mua lại cụ thể (tức là hợp đồng được mở trong một tuần mỗi quý), phân phối lợi nhuận định kì và/hoặc khóa đầu tư dựa trên hợp đồng thông minh sẽ cho phép người nắm giữ token HEC thoát khỏi khoản đầu tư của họ theo mệnh giá trước khi giá giảm. Nhiều người đã gióng lên hồi chuông cảnh báo về điều này trong những tháng trước khi DAO cuối cùng bị giải tán, nhưng họ có thể làm được rất ít điều đó do độ tin cậy kém về khả năng quản trị của nó.

Kiểm soát yếu, độ tin cậy yếu: Aragon

Trong một số trường hợp, token quản trị không cung cấp quyền kiểm soát đối với các dự án cơ bản và không đáng tin cậy trong việc bảo vệ các quyền mà chúng trao cho. Một ví dụ có liên quan là Aragon : một dự án cung cấp cho DAO cơ sở hạ tầng pháp lý, kỹ thuật và tài chính để vận hành các hoạt động của họ. Các dịch vụ của nó được sử dụng bởi một số dự án crypto lớn bao gồm Lido, Decentraland và API3.

Mặc dù đội ngũ đã sớm khám phá nhiều trường hợp sử dụng cho ANT nhưng các ý tưởng trước đó không thu hút được sự chú ý nên đội ngũ đã chuyển sang sử dụng ANT làm token quản trị chung. Thật không may, quyền lực quản trị mơ hồ được mô tả không mang lại cho người nắm giữ nhiều quyền kiểm soát, bằng chứng là nó thiếu Đề án có ý nghĩa và hoạt động cộng đồng thưa thớt24.

Vào tháng 6 năm 2022, tình hình này đã thay đổi, Hiệp hội Aragon và cộng đồng của nó đã thông qua Đề án chuyển nhóm quỹ sang DAO do người nắm giữ token quản lý, với ngày dự kiến là tháng 11 năm 2022, nhưng quá trình này liên tục bị trì hoãn và lần đầu tiên việc chuyển nhượng không được thực hiện cho đến tháng 5 năm 2023. Tại thời điểm này, tổng giá trị nhóm là khoảng 260 triệu USD và ANT đang giao dịch ở mức chiết khấu do sự chậm trễ và tâm lý người nắm giữ .

Giảm niềm tin vào đội ngũ đã thu hút sự quan tâm từ các nhà đầu tư hoạt động, bao gồm Arca, một Quỹ phòng hộ crypto , người đã bắt đầu mua token với giá chiết khấu cho nhóm để thúc đẩy quá trình chuyển đổi quyền kiểm soát DAO nhanh hơn và tính minh bạch cao hơn cũng như sử dụng tiền. trong nhóm vốn để mua lại token nhằm khôi phục giá trị sổ sách của ANT.

Tuy nhiên, thay vì cho phép người nắm giữ token thực hiện cái gọi là quyền quản trị của họ đối với nhóm, Hiệp hội Aragon đã đình chỉ việc chuyển số tiền còn lại, cấm các thành viên tham gia dự án Discord và cáo buộc các nhà đầu tư hoạt động điều phối cuộc tấn công 51%, chỉ yêu cầu Người nắm giữ có quyền quản trị đối với các sản phẩm và giao thức trên Chuỗi do Aragon xây dựng.

Sáu tháng hỗn loạn tiếp theo, tình trạng của Aragon bị treo trong thế cân bằng cho đến ngày 2 tháng 11 năm 2023, khi Hiệp hội Aragon quyết định nội bộ giải tán và phân phối tiền từ nhóm cho người nắm giữ token . Đội ngũ đã không cho phép người nắm giữ ANT bỏ phiếu về kế hoạch vì lý do pháp lý bị cáo buộc, mặc dù trước đó họ đã tham gia chuyển nhượng nhóm quỹ. Có thể dự đoán được, nhiều điều khoản cho rằng người nắm giữ cho là không công bằng và thiên vị cho đội ngũ, dẫn đến các cuộc chiến pháp lý đang diễn ra.

Cấu trúc quản trị mang lại cho người nắm giữ quyền kiểm soát và độ tin cậy cao hơn ngay từ người nắm giữ token hủy token trước khi đạt đến điểm đó hoặc bằng cách thiết kế chính xác theo cách tương tự như ENS. Trong phần tiếp theo, chúng tôi đưa ra các khuyến nghị để giúp người sáng lập dự án và nhà đầu tư tránh các tình huống kiểm soát tiêu cực và độ tin cậy trong quản trị.

Những cân nhắc dành cho nhà xây dựng và nhà đầu tư

Khung token quản trị của chúng tôi và các nghiên cứu điển hình đi kèm phác thảo những gì chúng tôi cho rằng đặc điểm chung của token quản trị mạnh. Tuy nhiên, mỗi token là duy nhất, có nghĩa là các tính năng và thông số quản trị cụ thể sẽ khác nhau tùy theo từng dự án.

Tuy nhiên, điều quan trọng chung đối với người xây dựng là tạo ra một lộ trình tiến dần đến trạng thái cuối đã xác định. Điều này có nghĩa là nếu đội ngũ dự án quyết định tích hợp quản trị phi tập trung , họ nên cố gắng đảm bảo quyền của người nắm giữ token trở nên vững chắc và rõ ràng, tốt nhất là được bảo vệ thông qua các cam kết mạnh mẽ như luật pháp hoặc cơ chế hợp đồng thông minh. Cung cấp các quyền quản trị mơ hồ rồi rút lại còn tệ hơn việc chờ đợi thời điểm thích hợp phi tập trung quyết định.

Các nhà xây dựng cũng nên xác định xem liệu token có cần thiết hay không trước khi phát hành chúng. Nhắc lại phần trước, token có thể gia tăng giá trị bằng cách quản lý rủi ro và đóng vai trò như một dạng vốn chủ sở hữu. Về mặt quản lý rủi ro , các dự án phải quyết định xem liệu một số quyết định nhất định có được đưa ra tốt hơn bởi một nhóm người nắm giữ token phi tập trung thay vì một đội ngũ tập trung nhỏ hơn hay không. Sau đó, họ có thể thiết kế token quản trị cho phép người nắm giữ kiểm soát các tham số này.

Nếu token quản trị không mang lại lợi ích cho đội ngũ, chúng vẫn có thể cung cấp tiện ích nếu có các dạng rủi ro khác cần được quản lý. Ví dụ: token LINK của Chainlink không trao quyền quản trị nhưng có chức năng chia cổ phần được thiết kế để tăng cường bảo mật mạng. LINK cũng là một nguồn tài nguyên tuyệt vời để khởi chạy hệ sinh thái oracle Chainlink và thanh toán cho các dịch vụ.

Nếu không có rủi ro nào cho người nắm giữ token quản lý, lộ trình vốn chủ sở hữu crypto vẫn có thể được chọn tùy thuộc vào khu vực pháp lý và các thách thức pháp lý đội ngũ sẵn sàng giải quyết. Tuy nhiên, nếu các nhà đầu tư chọn đầu tư vào token quản trị mới, họ phải hiểu rõ về những gì họ sẽ nhận được (kiểm soát một số khoản phí, khả năng bắt đầu mua lại, v.v.).

Về kiểm soát, không phải tất cả các dự án đều muốn thiết kế token cho các nhà đầu tư hướng đến lợi nhuận. Điều này có thể là do hoàn cảnh pháp lý không chắc chắn, mong muốn liên kết hàng hóa công cộng (cũng được thấy ở các tổ chức phi lợi nhuận và các tập đoàn phúc lợi công cộng) hoặc các lý do khác. Mặc dù những lý do này làm giảm giá trị đầu tư của token nhưng nhiều lý do trong số này là chính đáng. Các dự án đi theo hướng này nên đặt kỳ vọng phù hợp để các nhà đầu tư biết họ đang đầu tư vào cái gì.

Tóm lại là

Các vấn đề về thiết kế và triển khai quản trị crypto vẫn chưa được giải quyết, nhưng ngày nay nhiều token có khả năng quản trị cung cấp giá trị gia tăng rõ ràng cho các dự án mà chúng đại diện. Đáng khích lệ là cũng có những dấu hiệu cho thấy thị trường đang bắt đầu định giá token hiệu quả hơn, với nhiều kẻ phạm tội tồi tệ nhất (bao gồm một số kẻ được nêu bật trong bài viết) buộc phải đóng cửa hoặc khắc phục thất bại của chúng.

Khung định đánh giá token quản trị của chúng tôi nhằm mục đích thúc đẩy xu hướng này, cung cấp cho các nhà xây dựng và nhà đầu tư quan điểm về cách thiết kế và đầu tư vào token , cuối cùng cho phép nhiều giá trị hơn chảy vào các quyền người nắm giữ token rõ ràng (quyền kiểm soát) và tích cực bảo vệ các quyền đó ( độ tin cậy).

Cuối cùng, chúng tôi muốn nhấn mạnh rằng bất kể dự án crypto là hoàn toàn mới hay đã trưởng thành, vẫn chưa quá muộn để xác định những thiếu sót và thực hiện thay đổi. Ngành này vẫn còn non trẻ và có thể chuyển đổi từ yếu sang mạnh trong thời gian ngắn, đặc biệt với sự trợ giúp của khuôn khổ được mô tả trong bài viết này.