Nguồn: Chu Tử Hoành

Mặc dù Cục dự trữ liên bang Hoa Kỳ thừa nhận nền kinh tế Mỹ đang “hạ nhiệt”, tỷ lệ thất nghiệp bắt đầu tăng và hoạt động kinh tế suy yếu nhưng Cục dự trữ liên bang Hoa Kỳ vẫn không hạ lãi suất chính sách từ mức cao hiện tại là 5,25-5,5% vào cuối năm. Cuộc họp tháng bảy.

Vấn đề mà Cục dự trữ liên bang Hoa Kỳ phải đối mặt, như mọi khi, là tạo sự cân bằng giữa việc giữ chi phí vay mượn ở mức cao để giữ lạm phát ở mức thấp và chi phí vay mượn cao khiến các hộ gia đình chi tiêu ít hơn và các doanh nghiệp cắt giảm đầu tư và việc làm.

Giống như các ngân hàng trung ương khác ở các nền kinh tế lớn, Cục dự trữ liên bang Hoa Kỳ đặt mục tiêu lạm phát giá ở mức 2% mỗi năm (điều này vô nghĩa); sự khác biệt là Cục dự trữ liên bang Hoa Kỳ có "sứ mệnh kép" là cố gắng duy trì việc làm và tăng trưởng kinh tế trong khi giảm lạm phát. Liệu Cục dự trữ liên bang Hoa Kỳ có thể đạt được nhiệm vụ kép này không? Cục dự trữ liên bang Hoa Kỳ thích tuyên bố rằng họ có thể làm được; sự đồng thuận giữa các nhà kinh tế chính thống là Cục dự trữ liên bang Hoa Kỳ sẽ đạt được kịch bản Goldilocks về lạm phát và thất nghiệp thấp cũng như tăng trưởng kinh tế vững chắc ở mức vừa phải.

Nguyên lý Goldilocks (tiếng Việt: nguyên lý Goldilocks), hay còn gọi là hiệu ứng Goldilocks, xuất phát từ câu chuyện cổ tích “Ba chú gấu nhỏ” của nhà văn người Anh Robert Southey, kể về câu chuyện của một cô gái tóc vàng tên Goldilock đi vào vùng núi. đi hái nấm vô tình đột nhập vào nhà gấu, trong khi gấu bố, gấu mẹ và gấu con đi chơi chưa về thì cô gái tóc vàng đã thưởng thức hết đồ ăn ngon trong bếp rồi nằm thoải mái trên giường gấu và cùng nhau hái nấm. ngủ thiếp đi. Có một giấc mơ ngọt ngào. Trong ngôi nhà của Goldilocks, mỗi chú gấu đều có chiếc giường, thức ăn và chiếc ghế ưa thích của riêng mình. Sau khi cô gái vàng lén ăn ba bát cháo, lén ngồi trên ba chiếc ghế, bí mật nằm trên ba chiếc giường, cô gái vàng cảm thấy cháo không quá lạnh hoặc không quá nóng là tốt nhất, còn chiếc giường thì tốt nhất. không quá lớn hoặc quá nhỏ là tốt nhất. Chiếc ghế thoải mái nhất. Cho đến một ngày, ba chú gấu quay trở lại, hóa ra ngôi nhà ở đây thuộc về ba chú gấu và cuộc sống hạnh phúc của cô gái tóc vàng đã vĩnh viễn không còn nữa.

Nguyên tắc Goldilocks: Không quá nóng, không quá lạnh

(Jinse Finance Note: Tiêu đề có thể dịch là: Nguyên tắc Goldilocks: Không quá nóng, không quá lạnh)

Nếu hoàn thành sứ mệnh kép, chính sách lãi suất của Cục dự trữ liên bang Hoa Kỳ sẽ không bị ảnh hưởng. Như tôi đã lưu ý lần trước đây, chính sách tiền tệ có mục đích quản lý “tổng cầu” trong nền kinh tế bằng cách tăng hoặc giảm chi phí vay mượn, cho dù là cho mục đích tiêu dùng hay đầu tư. Tuy nhiên, kinh nghiệm lạm phát tăng vọt gần đây kể từ khi đại dịch kết thúc vào năm 2020 là điều hiển nhiên. Lạm phát tăng do Chuỗi cung ứng suy yếu và bị gián đoạn cũng như sự phục hồi chậm trong sản xuất chế tạo, chứ không phải do “nhu cầu quá mức” do chính phủ chi tiêu rầm rộ hay tăng lương “quá mức” hoặc cả hai. Và một khi tình trạng thiếu năng lượng, lương thực và giá cả giảm bớt, tình trạng tắc nghẽn Chuỗi cung ứng toàn cầu giảm bớt và sản xuất bắt đầu khởi sắc, lạm phát sẽ bắt đầu giảm bớt. Chính sách tiền tệ ít liên quan đến những thay đổi này.

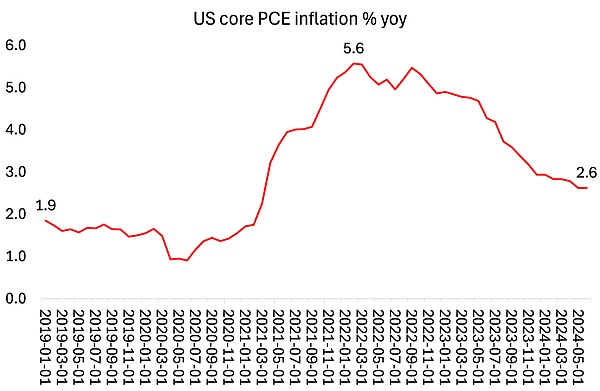

Trái ngược với hy vọng và mong đợi của Chủ tịch Cục dự trữ liên bang Hoa Kỳ Jay Powell và tất cả các nhà kinh tế chính thống, các xu hướng trong nền kinh tế Mỹ cho thấy nhiệm vụ kép khó có thể thành hiện thực. Thứ nhất, lạm phát vẫn ở mức ổn định và cao hơn nhiều so với tỷ lệ mục tiêu hàng năm là 2%. Cục dự trữ liên bang Hoa Kỳ thích đo lường lạm phát của Hoa Kỳ dựa trên chỉ số giá chi tiêu tiêu dùng cá nhân cốt lõi (PCE). Đó là một thước đo phức tạp không bao gồm giá sản xuất, năng lượng và giá thực phẩm—khó có thể là thước đo chính xác về mức tăng giá đối với hầu hết người Mỹ! Mặc dù vậy, PCE cốt lõi hiện ở mức 2,6%, giảm so với mức đỉnh 5,6% vào năm 2022 nhưng vẫn cao hơn nhiều so với mức 2% và tỷ lệ của năm 2019.

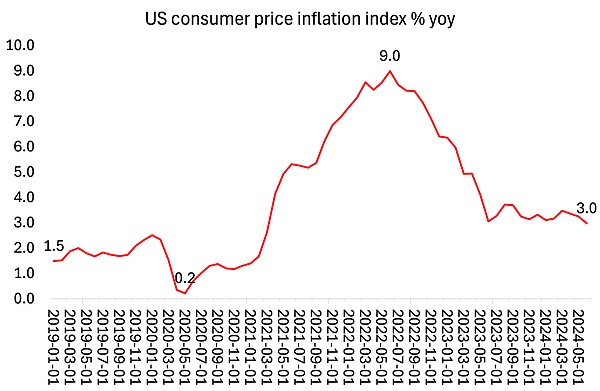

Lạm phát giá tiêu dùng nói chung cao hơn nhiều so chỉ báo của Cục dự trữ liên bang Hoa Kỳ . Lạm phát hiện ở mức 3,0%, giảm so với mức đỉnh 9% vào năm 2002, nhưng vẫn cao hơn mục tiêu ảo tưởng của Cục dự trữ liên bang Hoa Kỳ 1 điểm phần trăm và gấp đôi tỷ lệ lạm phát năm 2019.

Như bạn có thể thấy, mặc dù các nhà kinh tế chính thống nói một cách lạc quan về tỷ lệ lạm phát, tỷ lệ CPI dường như vẫn dao động quanh mức 3% và có rất ít dấu hiệu giảm thêm. Lý do là rõ ràng với tôi. Đầu tiên, như tôi đã lập luận trước đây, lạm phát không phải do "cầu quá mức" mà do nguồn cung không đủ (tức là tăng trưởng năng suất chậm và giá hàng hóa cao). Thứ hai, giá nhiều sản phẩm trong nền kinh tế Mỹ tăng mạnh trong hai năm qua, nhưng điều này dường như không ảnh hưởng đến chỉ báo giá chính thức .

Đặc biệt, chi phí nhà ở, chăm sóc sức khỏe và bảo hiểm xe hơi đều tăng đáng kể. Như một bài báo gần đây trên tờ Financial Times đã thừa nhận: “Cả hai một phần đều là sản phẩm của những cú sốc về nguồn cung từ đại dịch – tình trạng thiếu hụt linh kiện ô tô và xây dựng giảm – vẫn đang lan rộng trong Chuỗi cung ứng. áp lực trước đây về chi phí ô tô không phải là vấn đề cốt lõi; lãi suất cao không thể giúp ích được.”

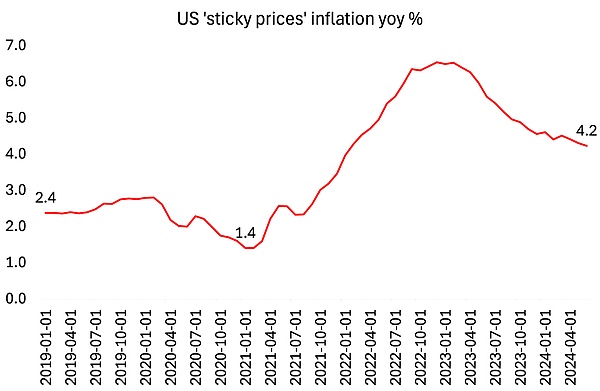

Có một chỉ báo lạm phát khác trong nền kinh tế Hoa Kỳ được gọi là Chỉ số giá tiêu dùng cố định (SCPI), được tính toán dựa trên tập hợp hàng hóa và dịch vụ có trong CPI có mức thay đổi giá tương đối ít hơn, do đó không bị ảnh hưởng nhiều. những thay đổi về nhu cầu. Chỉ số này một lần nữa cho thấy lạm phát cao hơn, hiện ở mức 4,2% tăng trưởng cùng kỳ năm ngoái, cao gấp ba lần so với đầu năm 2021.

Chỉ báo này cho thấy lạm phát đã ăn sâu vào nền kinh tế, các công ty tận dụng mọi cơ hội để tăng giá và không bỏ lỡ cơ hội nào để giảm giá. Đừng quên rằng giá hàng hóa và dịch vụ mà các hộ gia đình Mỹ mua tăng trung bình 20% trong ba năm qua - do đó, lạm phát chậm lại hiện nay có nghĩa là giá vẫn tăng đáng kể, nhưng không nhanh bằng. Trong vài năm qua, giá cả tăng đã làm xói mòn thu nhập thực tế của hầu hết người Mỹ, do đó, mặc dù họ có việc làm (hầu hết là việc làm trong lĩnh vực dịch vụ lương thấp), nhưng mức sống vẫn bị thụt lùi.

Vì vậy, trái ngược với lời hùng biện của Cục dự trữ liên bang Hoa Kỳ, “cuộc chiến chống lạm phát” sẽ không giành chiến thắng. Kết quả là Cục dự trữ liên bang Hoa Kỳ vẫn chưa hạ lãi suất chính sách. Nhưng do không hạ lãi suất, lãi suất chính sách cao của Cục dự trữ liên bang Hoa Kỳ đã khiến lãi suất vay mượn ở mức cao, ảnh hưởng đến lợi nhuận của các doanh nghiệp nhỏ thường phải vay mượn để đầu tư và thuê nhân công, cũng như lãi suất thẻ tín dụng và thế chấp cho các hộ gia đình.

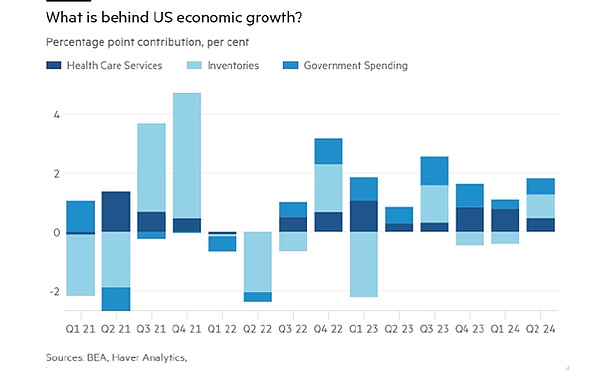

Điều đó đặt ra câu hỏi liệu nền kinh tế Mỹ có thực sự tăng trưởng đủ ổn định để tránh bất kỳ cuộc suy thoái nào khi lãi suất cao làm giảm lợi nhuận hay không. Gần đây, tăng trưởng GDP thực tế hàng năm của Hoa Kỳ trong quý 2 ước tính là 2,8%, cao hơn mức 1,4% trong quý 1, điều này đã thu hút sự chú ý rộng rãi. Nhưng con số tổng thể này ẩn chứa nhiều lỗ hổng.

Thứ nhất, đây là tăng trưởng“hàng năm”, nghĩa là tăng trưởng GDP thực tế hàng quý trong quý II thực tế chỉ là 0,7%. Thứ hai, tăng trưởng chung bao gồm các đóng góp chính sau: dịch vụ y tế (0,45 điểm phần trăm); hàng tồn kho (0,82 điểm phần trăm); chi tiêu chính phủ (0,53 điểm phần trăm). Tiếp cận y tế thực sự là chỉ báo cho thấy chi phí bảo hiểm y tế tăng chứ không phải chỉ báo lượng chăm sóc sức khỏe và chi phí đó đã tăng vọt trong ba năm qua. Hàng tồn kho có nghĩa là lượng hàng tồn kho chưa bán được, nói cách khác, sản lượng chưa bán được; chi tiêu của chính phủ chủ yếu dành cho sản xuất vũ khí và hầu như không được coi là đóng góp cho sản xuất.

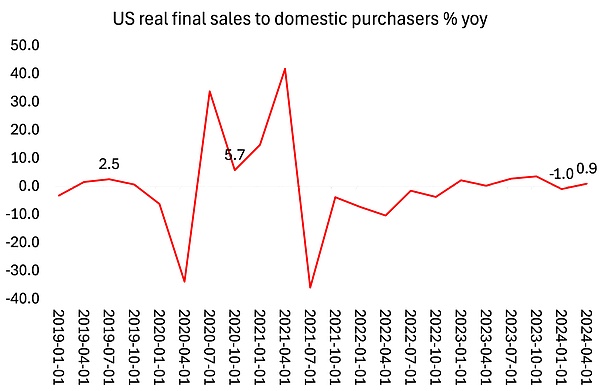

Nếu bạn loại bỏ tất cả những điều đó và nhìn vào cái được gọi là "doanh số bán hàng cuối cùng thực tế cho người mua tư nhân trong nước", chỉ báo tốt hơn về hoạt động kinh tế của Hoa Kỳ, thì mọi thứ cũng không khá hơn chút nào so với quý đầu tiên yếu kém. Trên thực tế, tăng trưởng doanh số bán hàng cuối cùng thực tế trong nửa đầu năm nay là 0, so với khoảng 2% trong cả tăng trưởng 2023.

Tăng trưởng doanh số bán hàng cho người tiêu dùng tốt hơn tăng trưởng thu nhập cá nhân thực tế. Tính trung bình, thu nhập thực tế của các hộ gia đình Mỹ chỉ tăng trưởng rất nhẹ sau hai năm giảm liên tiếp. Thu nhập khả dụng cá nhân thực tế, được định nghĩa là thu nhập cá nhân sau lạm phát và thuế, tăng trưởng tốc độ hàng năm chỉ 1%, giảm so với quý đầu tiên.

Không có gì ngạc nhiên khi niềm tin của người tiêu dùng Mỹ giảm xuống mức thấp nhất trong 8 tháng. Chỉ số niềm tin người tiêu dùng cuối cùng của Đại học Michigan cho tháng 7 là 66,4, mức thấp nhất kể từ tháng 11. Các nhà kinh tế học chính thống đang bối rối cho rằng là sự bùng nổ về chi tiêu và thu nhập của người tiêu dùng, gọi đó là "suy thoái tâm lý". Các gia đình Mỹ dường như không nhận ra rằng họ đang sống rất tốt! Nhưng “giá cao tiếp tục đè nặng lên thái độ, đặc biệt là ở những người có thu nhập thấp hơn”, Joanne Hsu, giám đốc cuộc khảo sát Michigan cho biết.

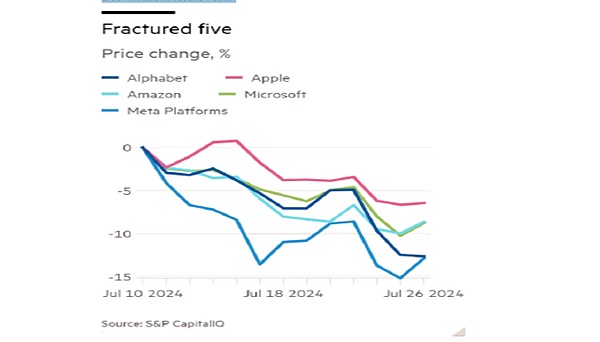

Đây là những gì xảy ra ở phía tiêu dùng. Về phía sản xuất, mọi thứ cũng không khá hơn là bao. Mùa thu nhập doanh nghiệp Hoa Kỳ đã bắt đầu và có tin xấu từ mọi phía, đặc biệt là từ các công ty công nghệ và truyền thông xã hội lớn đang thống trị thị trường chứng khoán Hoa Kỳ và chiếm phần lớn lợi nhuận trong khu vực doanh nghiệp.

Bốn trong số “bảy cổ phiếu công nghệ lớn” đã đẩy chứng khoán Mỹ tăng trong chín tháng qua đã kết thúc tuần trong “vùng điều chỉnh hồi”, với cổ phiếu của họ giảm hơn 10% so với mức cao gần đây. Hai công ty khác - Microsoft và Amazon - báo lỗ gần hai chữ số, báo hiệu điều chỉnh hồi. Từ "Bảy cổ phiếu công nghệ lớn" đến "Năm cổ phiếu công nghệ lớn"!

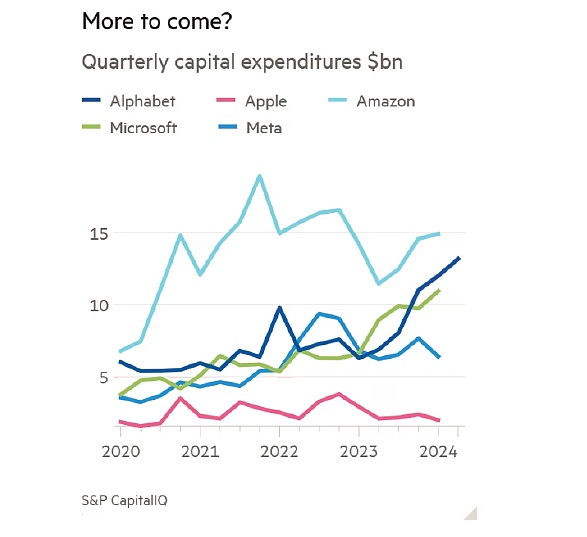

Các công ty công nghệ lớn đã đầu tư tài sản của mình vào khoản lợi nhuận khổng lồ dự kiến từ trí tuệ nhân tạo. Họ đã giải phóng khoản đầu tư chưa từng có, trở thành động lực chính cho đầu tư kinh doanh vào nền kinh tế Mỹ. Microsoft cho biết "chúng tôi kỳ vọng chi tiêu vốn sẽ tăng đáng kể trong năm nay" và "trong thời gian tới, nhu cầu về AI sẽ cao hơn một chút so với khả năng sẵn có của chúng tôi". Amazon cho biết nhu cầu mạnh mẽ về dịch vụ đám mây và trí tuệ nhân tạo đồng nghĩa với việc hãng sẽ "tăng đáng kể" chi tiêu vốn. Meta cho biết trí tuệ nhân tạo sẽ thúc đẩy đầu tư tăng lên trong năm nay và năm 2025. Nhưng những nghi ngờ đang nổi lên về việc liệu AI có thể nhanh chóng mang lại lợi nhuận cao hơn hay không, điều này sẽ có tác động tiêu cực đến nền kinh tế doanh nghiệp nếu các công ty công nghệ lớn bắt đầu chi tiêu ít hơn. Ngày càng có nhiều cuộc thảo luận về “rủi ro đuôi” trên thị trường chứng khoán.

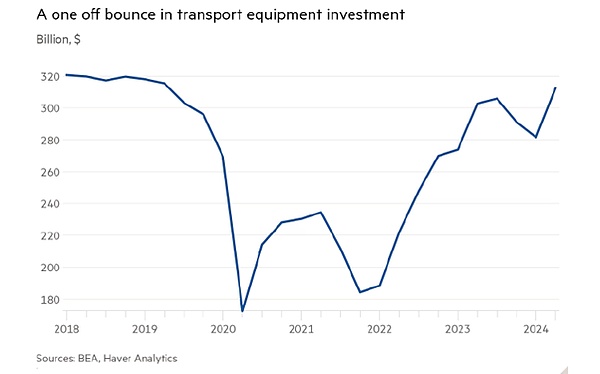

Cổ phiếu của UPS, thường được coi là điểm tựa cho nền kinh tế nói chung, cũng giảm 12% sau khi hạ dự báo cho thời gian còn lại của năm. Kể từ khi đại dịch kết thúc, đầu tư vào thiết bị vận tải đã tăng lên đáng kể nhằm đáp ứng tăng trưởng của sản lượng toàn cầu. Nhưng điều đó dường như sắp kết thúc.

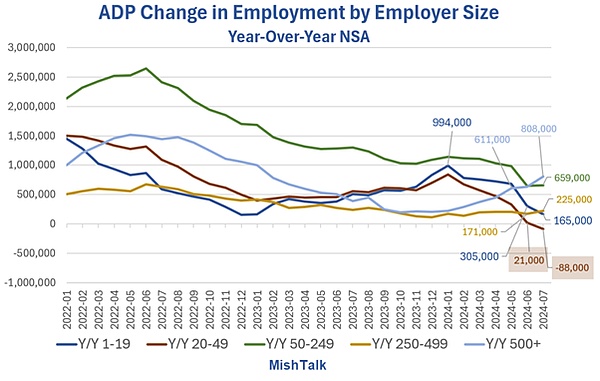

Về việc làm, bức tranh tổng thể vẫn là tăng trưởng việc làm yếu và tỷ lệ thất nghiệp tăng. Dữ liệu của ADP cho thấy các doanh nghiệp nhỏ sử dụng 20-49 nhân viên có tăng trưởng lương hàng năm là âm 88.000. Bảng lương đang có xu hướng tiêu cực đối với tất cả mọi người, trừ những công ty lớn nhất.

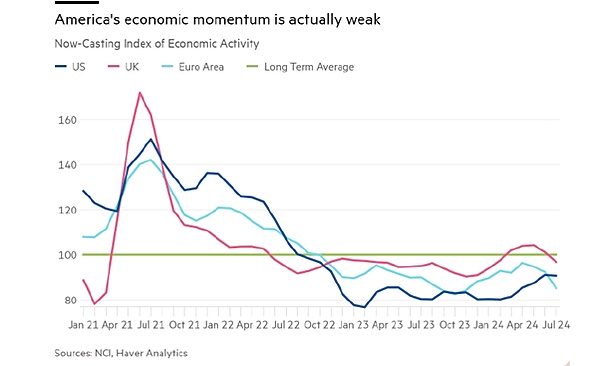

Trên thực tế, động lực về phía trước của hoạt động kinh tế đang suy yếu.

Thực tế là nền kinh tế Mỹ có thể hoạt động tốt nhất trong số G7 nhưng lại không tăng trưởng nhanh chóng. Mặc dù vậy, tình hình còn tồi tệ hơn nhiều ở Châu Âu và Nhật Bản – điều mà tôi sẽ đề cập lại trong một bài viết sau. Tình hình ở Anh tồi tệ đến mức Ngân hàng Anh đã quyết định cắt giảm lãi suất chính sách ngay bây giờ. Lạm phát toàn phần ở Anh giảm mạnh xuống 2%, nhưng chỉ vì nền kinh tế Anh bị đình trệ.

Nhìn chung, Cục dự trữ liên bang Hoa Kỳ gần như chắc chắn sẽ bắt đầu cắt giảm lãi suất chính sách tại cuộc họp tháng 9 - và Cục dự trữ liên bang Hoa Kỳ đã ám chỉ điều đó. Nhưng đó là vì nó không có lựa chọn nào khác ngoài việc tránh tình trạng kinh tế trì trệ hoặc thậm chí suy thoái, như Ngân hàng Trung ương Anh đã phải đối mặt. Vì vậy, Cục dự trữ liên bang Hoa Kỳ sẽ phải chấp nhận thực tế là không thể đạt được mục tiêu lạm phát 2%. Và các hộ gia đình Mỹ sẽ phải đối mặt với lạm phát nhiều hơn ở các cửa hàng và dịch vụ quan trọng.