Bạn làm gì khi thị trường đi xuống nhưng bạn lại có một cuộc bầu cử để giành chiến thắng?

Nếu bạn là một chính trị gia, câu trả lời cho câu hỏi này rất đơn giản. Mục tiêu chính của bạn là đảm bảo tái đắc cử. Vì thế bạn in tiền và thao túng giá tăng.

Hãy tưởng tượng bạn là Kamala Harris, ứng cử viên Đảng Dân chủ cho chức Tổng thống Hoa Kỳ, đối diện một Người đàn ông da cam (Trump) đầy quyền lực. Bạn cần mọi thứ diễn ra suôn sẻ vì rất nhiều thứ đã không ổn kể từ lần bạn làm phó tổng thống. Điều cuối cùng bạn cần trong Ngày bầu cử là một cuộc khủng hoảng tài chính toàn cầu đang hoành hành.

Harris là một chính trị gia hiểu biết. Cho rằng cô ấy là con rối của Obama, tôi cá rằng ông ấy đang cảnh báo cô ấy về hậu quả nếu Cuộc khủng hoảng tài chính toàn cầu (GF) năm 2008 ập đến trước cửa nhà cô ấy chỉ vài tháng trước cuộc bầu cử. Tổng thống Joe Biden đang làm việc ở vườn rau nên mọi người cho rằng Harris là người phụ trách.

Sự sụp đổ của Lehman Brothers vào tháng 9 năm 2008 đã gây ra một cuộc khủng hoảng tài chính toàn cầu thực sự, ngay khi George W. Bush vừa kết thúc nhiệm kỳ tổng thống thứ hai. Cho rằng ông là tổng thống của Đảng Cộng hòa, người ta có thể nói rằng một phần sức hấp dẫn của Obama với tư cách là một Đảng viên Đảng Dân chủ là ông là thành viên của đảng kia và do đó không phải chịu trách nhiệm về suy thoái kinh tế. Obama đã thắng cử tổng thống năm 2008.

Chúng ta hãy tập trung lại vào tình thế tiến thoái lưỡng nan của Harris: làm thế nào để đối phó với cuộc khủng hoảng tài chính toàn cầu gây ra bởi việc hủy bỏ các giao dịch mua bán bằng đồng yên khổng lồ của các công ty Nhật Bản. Cô ấy có thể để thị trường tự do phá hủy các doanh nghiệp có đòn bẩy tài chính quá cao và để người nắm giữ tài sản tài chính thuộc thế hệ baby boomer giàu có phải trải qua một số nỗi đau thực sự. Hoặc cô ấy có thể hướng dẫn gái hư Yellen, Bộ trưởng Tài chính Hoa Kỳ, in tiền để giải quyết vấn đề.

Giống như bất kỳ chính trị gia nào, bất kể đảng phái hay niềm tin kinh tế, Harris chỉ đạo Yellen sử dụng các công cụ tiền tệ theo ý mình để ngăn chặn một cuộc khủng hoảng tài chính. Tất nhiên, điều đó có nghĩa là máy in tiền sẽ bắt đầu lăn theo một cách, hình dạng hoặc hình thức nào đó. Harris không muốn Yellen chờ đợi - cô ấy muốn Yellen có hành động mạnh mẽ và ngay lập tức. Vì vậy, nếu bạn quan điểm với tôi rằng việc hủy bỏ giao dịch mua bán đồng yên có thể khiến toàn bộ hệ thống tài chính toàn cầu sụp đổ, bạn cũng phải tin rằng Yellen sẽ hành động bằng cách mở cửa giao dịch châu Á muộn nhất là vào thứ Hai tới (12 tháng 8).

Để giúp bạn hiểu về quy mô và mức độ tác động tiềm ẩn của việc ngừng hoạt động thương mại vận chuyển doanh nghiệp của Nhật Bản, tôi sẽ hướng dẫn bạn qua một báo cáo nghiên cứu xuất sắc vào tháng 11 năm 2023 từ Deutsche Bank. Sau đó, tôi sẽ mô tả cách lập kế hoạch giải cứu nếu tôi được bổ nhiệm làm người đứng đầu Bộ Ngân khố Hoa Kỳ .

Tại sao Nhật Bản luôn tuân thủ chính sách tiền tệ lỏng lẻo nhất?

Giao dịch chênh lệch giá là gì? Giao dịch chênh lệch giá bao gồm việc vay bằng một loại tiền tệ với lãi suất thấp và sau đó mua một tài sản tài chính bằng loại tiền tệ khác có lợi nhuận cao hơn hoặc khả năng tăng giá cao hơn. Khi đến thời điểm trả khoản vay, số tiền sẽ bị mất nếu đồng tiền vay tăng giá so với đồng tiền của tài sản bạn đã mua. Nếu đồng tiền vay mất giá, tiền sẽ kiếm được tiền. Một số nhà đầu tư phòng ngừa rủi ro tiền tệ, trong khi một số thì không. Trong trường hợp này, vì Ngân hàng Nhật Bản có thể in số lượng yên không giới hạn nên các công ty Nhật Bản không cần phải phòng ngừa rủi ro cho đồng yên mà họ vay.

Các công ty Nhật Bản đề cập đến Ngân hàng Nhật Bản, các doanh nghiệp, hộ gia đình, quỹ hưu trí và công ty bảo hiểm. Một số thực thể là công cộng và một số là tư nhân, nhưng tất cả đều làm việc cùng nhau để cải thiện Nhật Bản, hoặc ít nhất là họ có ý định như vậy.

Deutsche Bank đã viết một báo cáo xuất sắc vào ngày 13 tháng 11 năm 2023 với tiêu đề "Giao dịch chênh lệch giá lớn nhất thế giới". Tác giả đặt ra câu hỏi tu từ: “Tại sao đồng Yên không bùng nổ thương mại và kéo nền kinh tế Nhật Bản đi xuống?” Tình hình hiện nay rất khác so với cuối năm ngoái.

Cốt truyện là Nhật Bản đang nợ nần chồng chất. Các anh em Quỹ phòng hộ đang đặt cược rằng Nhật Bản sắp sụp đổ. Nhưng những người đặt cược vào Nhật Bản luôn thua. Nhiều nhà đầu tư vĩ mô quá bi quan về Nhật Bản vì họ không hiểu bảng cân đối kế toán công và tài sản kết hợp của Nhật Bản. Đối với các nhà đầu tư phương Tây tin vào quyền cá nhân, đây là một sai lầm tâm lý dễ mắc phải. Nhưng ở Nhật Bản, tập thể chiếm ưu thế. Vì vậy, một số chủ thể được coi là tư nhân ở phương Tây chỉ đơn thuần là những người thay thế cho chính phủ.

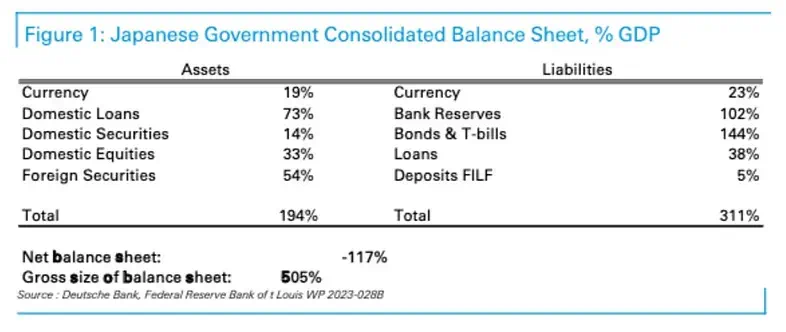

Trước tiên hãy giải quyết khía cạnh nợ nần. Đây là những nguồn tài trợ cho hoạt động kinh doanh buôn bán. Đây là cách đồng yên được vay. Họ phải chịu chi phí lãi vay. Hai hạng mục chính là dự trữ ngân hàng và trái phiếu và tín phiếu kho bạc.

Dự trữ ngân hàng – Đây là các quỹ do các ngân hàng nắm giữ với Ngân hàng Nhật Bản. Số tiền này lớn vì BOJ tạo ra dự trữ ngân hàng khi mua trái phiếu. Hãy nhớ rằng, Ngân hàng Nhật Bản sở hữu gần một nửa thị trường JGB. Vì vậy, lượng dự trữ ngân hàng rất lớn, chiếm tới 102% GDP. Các khoản dự trữ này có giá 0,25% và BOJ phải trả cho các ngân hàng. Để tham khảo, Cục dự trữ liên bang Hoa Kỳ trả 5,4% cho khoản dự trữ vượt mức của ngân hàng. Chi phí tài chính gần như bằng không.

Trái phiếu và tín phiếu kho bạc - Đây là trái phiếu chính phủ Nhật Bản do chính phủ phát hành. Tỷ suất lợi nhuận chính phủ Nhật Bản đang ở mức thấp nhất do sự thao túng thị trường của Ngân hàng Nhật Bản. Tính đến thời điểm viết bài, tỷ suất lợi nhuận JGB kỳ hạn 10 năm hiện tại là 0,77%. Chi phí tài chính này là không đáng kể.

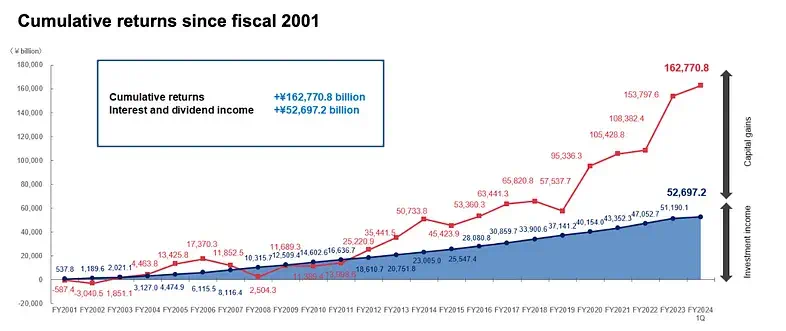

Về mặt tài sản, hạng mục rộng nhất là chứng khoán nước ngoài. Đây là tài sản tài chính thuộc sở hữu nước ngoài của khu vực công và tư nhân. Quỹ đầu tư hưu trí chính phủ (GPIF) là một trong những tổ chức tư nhân người nắm giữ tài sản nước ngoài lớn. Với tài sản trị giá 1,14 nghìn tỷ USD, đây là một trong những quỹ hưu trí lớn nhất thế giới, nếu không muốn nói là lớn nhất. Nó sở hữu cổ phiếu, trái phiếu và bất động sản nước ngoài.

Các khoản vay, chứng khoán và cổ phiếu trong nước cũng đều hoạt động tốt khi BOJ định giá trái phiếu. Cuối cùng, sự mất giá của đồng yên đã đẩy thị trường chứng khoán và bất động sản trong nước lên do lượng nợ đồng yên lượng lớn được tạo ra.

USD/JPY (màu trắng) tăng, có nghĩa là đồng yên Nhật đang suy yếu so với đồng đô la Mỹ. Chỉ số Nasdaq 100 (xanh) và Nikkei 225 (vàng) cũng tăng.

Nhìn chung, các công ty Nhật Bản đã lợi dụng sự đàn áp tài chính do Ngân hàng Nhật Bản áp đặt để tự cấp vốn và thu được lợi nhuận cao nhờ đồng yên yếu. Đây là lý do tại sao Ngân hàng Nhật Bản có thể tiếp tục thực hiện chính sách tiền tệ lỏng lẻo nhất thế giới ngay cả khi lạm phát toàn cầu tăng. Điều này rất có lợi nhuận.

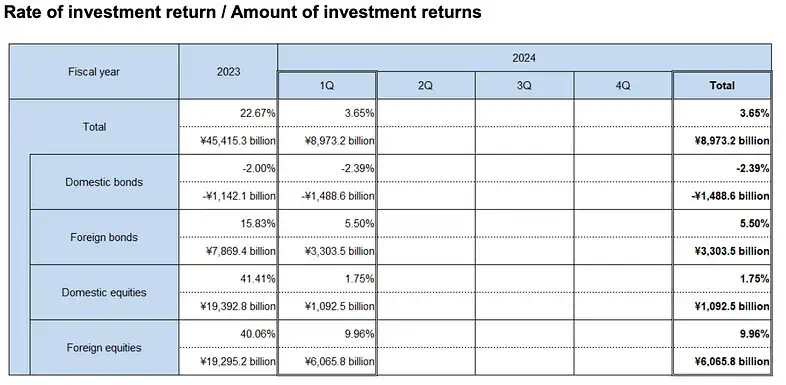

GPIF đã hoạt động rất tốt, đặc biệt là trong thập kỷ qua. Đồng yên đã mất giá đáng kể trong thập kỷ qua. Khi đồng yên suy yếu, lợi nhuận từ tài sản nước ngoài tăng mạnh.

Nếu không nhờ lợi nhuận cao từ danh mục đầu tư chứng khoán và trái phiếu ở nước ngoài, GPIF đã lỗ vốn trong quý trước. Lỗ vốn trái phiếu trong nước là do Ngân hàng Nhật Bản rút khỏi YCC, khiến tỷ suất lợi nhuận chính phủ Nhật Bản tăng và giá giảm. Tuy nhiên, đồng yên tiếp tục suy yếu do chênh lệch lãi suất giữa Ngân hàng Nhật Bản và Cục dự trữ liên bang Hoa Kỳ ngày càng lớn hơn tầm mắt của Sam Bankman-Fried khi ông phát hiện ra Emsam Pills.

Các công ty Nhật Bản thực hiện nhiều thương vụ lớn. GDP của Nhật Bản là khoảng 4 nghìn tỷ USD, với tổng rủi ro là 505% và giá trị rủi ro của họ là 24 nghìn tỷ USD. Như Cardi B đã nói, "Tôi hy vọng bạn đậu chiếc xe tải Mack lớn đó trong gara nhỏ này." Cô ấy chắc chắn đang đọc rap về những người đàn ông Nhật Bản nắm giữ quyền lực ở Xứ sở Hoàng hôn.

Thỏa thuận dường như đã thành công nhưng đồng Yên lại trở nên quá yếu. Vào đầu tháng 7, USD/JPY được giao dịch ở mức 162, mức này không bền vững vì lạm phát trong nước đã và vẫn đang hoành hành.

Ngân hàng Nhật Bản không muốn dừng giao dịch này ngay lập tức mà muốn thoát khỏi nó từ từ theo thời gian...đó là những gì họ luôn nói. Ueda sẽ kế nhiệm Kuroda làm thống đốc Ngân hàng Nhật Bản vào tháng 4 năm 2023 và Kuroda là kiến trúc sư chính của giao dịch quy mô lớn này. Anh nhân cơ hội này rời đi. Tamashio Ueda là kẻ ngốc duy nhất còn sót lại trong số những ứng cử viên đủ điều kiện hy vọng thực hiện seppuku bằng cách cố gắng hủy bỏ thỏa thuận này. Thị trường biết rằng Ueda sẽ cố gắng đưa Ngân hàng Nhật Bản ra khỏi giao dịch buôn bán này. Câu hỏi luôn là tốc độ bình thường hóa.

Rắc rối lớn nhất của Ngân hàng Nhật Bản

Việc thanh lý một cách vô trật tự sẽ như thế nào? Điều gì xảy ra với tài sản khác nhau do các công ty Nhật Bản nắm giữ? Đồng yên sẽ tăng giá bao nhiêu?

Để giảm bớt vị thế của mình, Ngân hàng Nhật Bản cần phải tăng lãi suất bằng cách ngừng mua trái phiếu chính phủ Nhật Bản và cuối cùng bán chúng trở lại thị trường.

Điều gì xảy ra về phía trách nhiệm pháp lý?

Nếu Ngân hàng Trung ương Nhật Bản không tiếp tục giảm tỷ suất lợi nhuận JGB xuống, chúng sẽ tăng theo nhu cầu thị trường, tỷ suất lợi nhuận ít nhất là phù hợp với lạm phát. Chỉ số giá tiêu dùng (CPI) của Nhật Bản trong tháng 6 tăng 2,8% so với cùng kỳ năm trước. Nếu tỷ suất lợi nhuận JGB tăng lên 2,8%, cao hơn bất kỳ lợi suất trái phiếu tại bất kỳ điểm nào trên tỷ suất lợi nhuận , thì chi phí nợ của bất kỳ kỳ hạn nào cũng sẽ tăng. Chi phí lãi vay và nợ tín phiếu kho bạc tăng mạnh.

Ngân hàng Nhật Bản cũng phải tăng lãi suất dự trữ ngân hàng để ngăn chặn các khoản tiền này thoát khỏi nanh vuốt của mình. Một lần nữa, với số tiền danh nghĩa có liên quan, chi phí này sẽ tăng từ gần bằng 0 lên rất lớn.

Tóm lại, nếu lãi suất được phép tăng lên mức cân bằng thị trường, Ngân hàng Nhật Bản sẽ phải trả lãi hàng tỷ yên mỗi năm để duy trì vị thế của mình. Nếu không có thu nhập từ việc bán tài sản ở phía bên kia của sổ cái, Ngân hàng Nhật Bản sẽ phải in một lượng lớn đồng yên để duy trì các khoản thanh toán nợ của mình đúng tiến độ. Làm như vậy sẽ khiến tình hình trở nên tồi tệ hơn; lạm phát sẽ tăng và đồng yên sẽ suy yếu. Vì vậy, tài sản phải được bán đi.

Về mặt tài sản, điều gì xảy ra?

Rắc rối lớn nhất của Ngân hàng Nhật Bản là làm thế nào để bán lượng lớn trái phiếu chính phủ Nhật Bản đang nắm giữ. Trong hai thập kỷ qua, Ngân hàng Nhật Bản đã tàn phá thị trường trái phiếu chính phủ Nhật Bản thông qua các chương trình nới lỏng định lượng (QE) và kiểm soát tỷ suất lợi nhuận(YCC). Đối với tất cả ý định và mục đích, thị trường JGB không còn tồn tại. BOJ phải buộc một thành viên khác của Japan Corp. thực hiện công việc của mình và mua JGB với mức giá không thể khiến BOJ phá sản.

Sau khi bong bóng bất động sản và thị trường chứng khoán bùng nổ vào năm 1989, các ngân hàng thương mại Nhật Bản buộc phải giảm đòn bẩy tài chính. Việc cho vay của ngân hàng đã bị đình trệ kể từ đó. Ngân hàng Nhật Bản bắt đầu in tiền vì các doanh nghiệp không còn vay mượn từ ngân hàng. Cho rằng các ngân hàng đang ở trong tình trạng tốt, giờ là lúc để đưa JGB trị giá hàng triệu yên trở lại bảng tài sản của họ.

Trong khi BOJ có thể yêu cầu các ngân hàng mua trái phiếu thì các ngân hàng cần phải chuyển vốn đi đâu đó. Khi tỷ suất lợi nhuận chính phủ Nhật Bản tăng, các công ty và ngân hàng Nhật Bản đang tìm kiếm lợi nhuận nắm giữ hàng nghìn tỷ đô la tài sản ở nước ngoài sẽ bán những tài sản đó, chuyển vốn về nước và gửi vào ngân hàng. Các ngân hàng và các công ty này sẽ mua lượng lớn trái phiếu chính phủ Nhật Bản. Đồng yên tăng giá do dòng vốn chảy vào, trong khi tỷ suất lợi nhuận JGB sẽ không tăng đến mức có thể khiến Ngân hàng Trung ương Nhật Bản phá sản do giảm lượng nắm giữ.

Tổn thất lớn nhất là giá giảm. Với quy mô khổng lồ của hoạt động kinh doanh chênh lệch giá này, các công ty Nhật Bản là những người định giá cận biên cho cổ phiếu và trái phiếu toàn cầu. Điều này đặc biệt đúng đối với bất kỳ chứng khoán nào được niêm yết dưới sự cai trị của Hoa Kỳ, vì thị trường của chúng là điểm đến ưa thích để có vốn tài trợ cho các giao dịch mua bán bằng đồng yên. Vì đồng yên Nhật là đồng tiền tự do chuyển đổi nên nhiều sổ sách giao dịch của TradFi phản ánh các công ty Nhật Bản.

Khi đồng yên suy yếu, nhiều nhà đầu tư trên thế giới được khuyến khích vay bằng đồng yên và mua cổ phiếu và trái phiếu Mỹ. Vì đòn bẩy cao nên khi đồng yên tăng giá, mọi người sẽ đổ xô đi mua cùng một lúc.

Tôi đã cho bạn xem biểu đồ trước đó cho thấy điều gì sẽ xảy ra khi đồng yên mất giá. Điều gì xảy ra khi nó tăng giá một chút? Bạn có nhớ biểu đồ đầu tiên cho thấy tỷ giá USD/JPY giảm từ 90 xuống 160 sau 15 năm không? Trong 4 ngày giao dịch, nó đã giảm từ 160 xuống 142, đây là điều đã xảy ra:

USD/JPY (trắng) tăng 10%, Nasdaq 100 (trắng) giảm 10% và Nikkei 225 (xanh) giảm 13%. Tỷ lệ phần trăm tăng của đồng yên lớn hơn mức giảm của chỉ số chứng khoán khoảng 1:1. Ngoại suy thêm, nếu USD/JPY đạt 100, tức là tăng 38%, chỉ số Nasdaq sẽ giảm xuống khoảng 12.600 điểm và chỉ số Nikkei sẽ giảm xuống khoảng 25.365 điểm.

Tỷ giá USD/JPY tăng lên 100 là có thể xảy ra. Giá trị giao dịch của công ty Nhật Bản giảm 1% tương đương với khoảng 240 tỷ USD giá trị danh nghĩa. Xét trên cơ sở cận biên, đây là một lượng vốn rất lớn. Những người chơi khác nhau trong các công ty Nhật Bản có những ưu tiên lần khác nhau. Chúng tôi thấy điều này với Norinchokyo, ngân hàng thương mại lớn thứ năm của Nhật Bản. Bộ phận giao dịch mua bán của họ bị phá sản và họ buộc phải bắt đầu hủy bỏ vị thế của mình. Họ đang bán các vị thế trái phiếu nước ngoài và phòng ngừa rủi ro tỷ giá hối đoái USD/JPY. Thông báo này chỉ được đưa ra cách đây vài tháng. Các công ty bảo hiểm và quỹ hưu trí sẽ chịu áp lực phải tiết lộ các khoản lỗ chưa thực hiện và các giao dịch thoát ra. Cùng với họ là tất cả những nhà giao dịch sao chép sẽ nhanh chóng bị các nhà môi giới của họ thanh lý khi biến động tiền tệ và chứng khoán tăng. Hãy nhớ rằng, mọi người đều đóng cùng một giao dịch vào cùng một thời điểm. Cả chúng tôi và giới tinh hoa quản lý chính sách tiền tệ toàn cầu đều không biết tổng quy mô của đồng yên mang các vị thế tài trợ thương mại ẩn trong hệ thống tài chính. Khi các thị trường dần bộc lộ phần có đòn bẩy cao này của hệ thống tài chính toàn cầu, tình hình không rõ ràng đồng nghĩa với việc điều chỉnh nhanh chóng theo hướng khác.

Cú sốc khủng hoảng tài chính toàn cầu 2008

Tại sao cô gái xấu Yellen lại quan tâm?

Kể từ cuộc khủng hoảng tài chính toàn cầu năm 2008, tôi cho rằng Trung Quốc và Nhật Bản cứu vãn Pax Americana khỏi một cuộc suy thoái sâu hơn. Trung Quốc đã thực hiện một trong những biện pháp kích thích tài chính lớn nhất trong lịch sử loài người, thể hiện thông qua việc phát triển cơ sở hạ tầng dựa vào nợ. Trung Quốc cần mua hàng hóa, nguyên liệu từ các nước trên thế giới để hoàn thành các dự án của mình. Nhật Bản đã in một lượng tiền khổng lồ thông qua Ngân hàng Nhật Bản để tăng cường hoạt động thương mại. Các công ty Nhật Bản sử dụng đồng yên để mua cổ phiếu và trái phiếu của Mỹ.

Chính phủ Hoa Kỳ thu được thu nhập đáng kể từ thuế lãi vốn nhờ sự tăng vọt của thị trường chứng khoán. Từ tháng 1 năm 2009 đến đầu tháng 7 năm 2024, Nasdaq 100 tăng 16 lần và S&P 500 tăng 6 lần. Thuế suất thuế lãi vốn là khoảng 20% đến 40%.

Bất chấp thuế lãi vốn Cao nhất mọi thời đại (ATH), chính phủ Mỹ vẫn đang thâm hụt. Để bù đắp thâm hụt, Bộ Ngân khố Hoa Kỳ phải phát hành trái phiếu. Các công ty Nhật Bản là một trong những người mua cận biên lớn nhất của Kho bạc Hoa Kỳ... ít nhất là cho đến khi đồng yên bắt đầu tăng giá, các công ty Nhật Bản là một trong những người mua cận biên lớn nhất. Nhật Bản giúp trả nợ của Hoa Kỳ cho các chính trị gia tiêu xài hoang phí, những người cần mua phiếu bầu bằng cách cắt giảm thuế (Đảng Cộng hòa) hoặc các hình thức kiểm tra phúc lợi khác nhau (Đảng Dân chủ).

Tổng nợ của Hoa Kỳ (màu vàng) nằm ở trên cùng bên phải. Tuy nhiên, tỷ suất lợi nhuận trái phiếu kho bạc kỳ hạn 10 năm (màu trắng) bị giới hạn trong phạm vi và có ít mối tương quan với nợ tăng trưởng .

Quan điểm của tôi là cấu trúc của nền kinh tế Mỹ yêu cầu các công ty Nhật Bản và những kẻ bắt chước họ tiếp tục tham gia vào loại hình giao dịch chênh lệch giá này. Nếu thỏa thuận này kết thúc, tài chính của chính phủ Mỹ sẽ rơi vào tình trạng khó khăn.

kế hoạch cứu trợ

Giả thuyết của tôi về một gói cứu trợ phối hợp cho các vị thế thương mại của công ty Nhật Bản dựa trên niềm tin rằng Harris sẽ không để cơ hội bầu cử của mình giảm đi vì một số người nước ngoài quyết định thoát khỏi một số giao dịch mà cô ấy thậm chí có thể không hiểu. Những cử tri của cô ấy chắc chắn không biết chuyện gì đang xảy ra và không quan tâm. Danh mục đầu tư chứng khoán của họ hoặc tăng hoặc tăng. Nếu không, họ sẽ không có mặt vào Ngày bầu cử để bỏ phiếu cho đảng Dân chủ. Tỷ lệ cử tri đi bỏ phiếu sẽ quyết định liệu hoàng đế hề là Trump hay Harris.

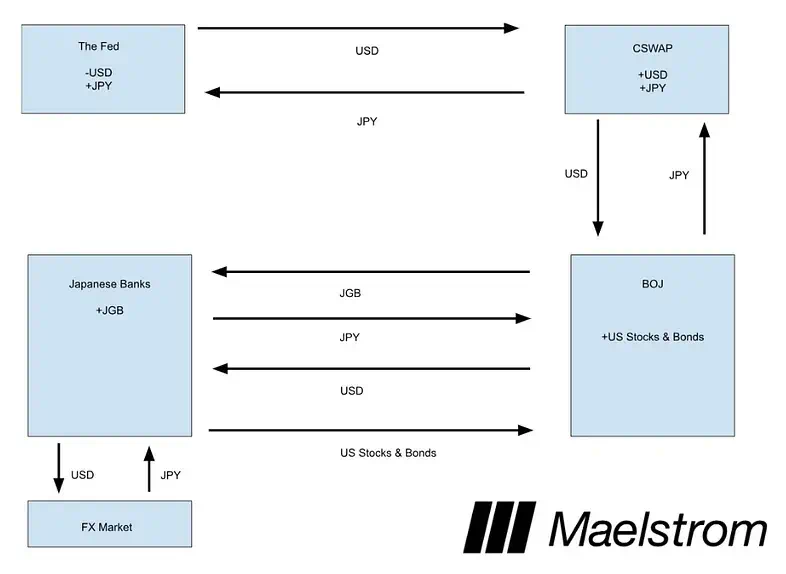

Các công ty Nhật Bản phải đóng vị thế nhưng không thể bán một tài sản nhất định trên thị trường mở. Điều này có nghĩa là một số cơ quan chính phủ ở Hoa Kỳ phải in tiền và cho một số thành viên của các công ty Nhật Bản vay. Xin vui lòng cho phép tôi giới thiệu lại bản thân mình. Tên tôi là Hoán đổi tiền tệ của Ngân hàng Trung ương (CSWAP).

Nếu tôi là cô gái hư Yellen, làm sao tôi có thể thoát ra được?

Vào tối Chủ nhật, ngày 11 tháng 8, tôi sẽ đưa ra một thông cáo (tôi đang nói với tư cách là Yellen):

Bộ Ngân khố Hoa Kỳ, Cục dự trữ liên bang Hoa Kỳ và các đối tác Nhật Bản đã thảo luận chi tiết về tình trạng hỗn loạn thị trường trong tuần qua. Trong cuộc gọi lần, tôi đã nhắc lại sự ủng hộ của mình đối với việc sử dụng đường dây hoán đổi ngân hàng trung ương USD-JPY.

Thế thôi. Đối với công chúng, điều này có vẻ hoàn toàn vô hại. Đây không phải là tuyên bố Cục dự trữ liên bang Hoa Kỳ nhằm nhượng bộ và mạnh tay cắt giảm lãi suất cũng như khởi động lại việc nới lỏng định lượng. Đó là bởi vì công chúng biết rằng thực hiện bất kỳ điều nào trong số này sẽ khiến lạm phát vốn đã cao một cách đáng lo ngại lại tăng tốc. Nếu lạm phát tràn lan vào Ngày bầu cử và có thể dễ dàng truy tìm nguồn gốc của Cục dự trữ liên bang Hoa Kỳ, Harris sẽ thua.

Hầu hết cử tri Mỹ không biết CSWAP là gì, tại sao nó được tạo ra hoặc làm thế nào nó có thể được sử dụng để in số lượng tiền không giới hạn. Tuy nhiên, thị trường sẽ coi đây là một gói cứu trợ lén lút vì mục đích sử dụng của công cụ này.

· Ngân hàng Nhật Bản đã vay hàng tỷ USD và cung cấp đồng yên làm tài sản thế chấp Cục dự trữ liên bang Hoa Kỳ. Số lần chuyển đổi cho các giao dịch hoán đổi này được xác định bởi Ngân hàng Nhật Bản.

· Ngân hàng Nhật Bản đã nói chuyện riêng với các công ty và ngân hàng lớn, nói với họ rằng họ sẵn sàng đổi đô la lấy cổ phiếu và Kho bạc Hoa Kỳ.

Điều này chuyển quyền sở hữu tài sản nước ngoài từ các công ty và ngân hàng Nhật Bản sang Ngân hàng Nhật Bản. Các thực thể tư nhân này sở hữu lượng lớn đô la Mỹ và chuyển số vốn này về Nhật Bản bằng cách bán đô la Mỹ và mua đồng yên Nhật. Sau đó, họ mua trái phiếu chính phủ Nhật Bản từ Ngân hàng Nhật Bản với mức giá cao/ tỷ suất lợi nhuận thấp hiện tại. Kết quả là quy mô của CSWAPS còn tồn đọng tăng lên, một lượng đô la tương tự như lượng tiền mà Cục dự trữ liên bang Hoa Kỳ in ra.

Tôi đã tạo một sơ đồ mũi tên hình hộp xấu xí để giúp minh họa quy trình.

Hiệu quả ròng mới là điều quan trọng.

Cục dự trữ liên bang Hoa Kỳ- họ tăng lượng cung ứng đô la, nói cách khác, đổi lại họ nhận được đồng yên được tạo ra trước đó nhờ tăng trưởng các giao dịch mua bán.

CSWAP – Ngân hàng Nhật Bản nợ đô la Cục dự trữ liên bang Hoa Kỳ. Cục dự trữ liên bang Hoa Kỳ nợ Ngân hàng Nhật Bản đồng yên.

Ngân hàng Nhật Bản - Hiện họ nắm giữ nhiều cổ phiếu và trái phiếu Hoa Kỳ hơn và khi số dư CSWAP tăng trưởng và lượng đô la tăng, giá của những cổ phiếu và trái phiếu đó sẽ tăng.

Ngân hàng Nhật Bản - hiện nay họ nắm giữ nhiều trái phiếu chính phủ Nhật Bản hơn.

Như bạn có thể thấy, không có tác động nào đến thị trường chứng khoán hoặc trái phiếu Hoa Kỳ và tổng rủi ro thương mại đối với các công ty Nhật Bản vẫn không thay đổi. Đồng yên tăng giá so với đồng đô la và quan trọng nhất là giá cổ phiếu và trái phiếu Mỹ tăng khi Cục dự trữ liên bang Hoa Kỳ in đô la. Một lợi ích nữa là các ngân hàng Nhật Bản có thể phát hành các khoản vay bằng đồng yên không giới hạn bằng cách sử dụng tài sản thế chấp JGB mới mua được. Thỏa thuận này tái lạm phát cả hệ thống của Mỹ và Nhật Bản

Lời khuyên giao dịch crypto

Tôi chắc chắn rằng hoạt động kinh doanh buôn bán ở các công ty Nhật Bản sẽ giảm bớt. Câu hỏi đặt ra là khi nào Cục dự trữ liên bang Hoa Kỳ và Kho bạc sẽ in tiền để giảm bớt tác động lên Pax Americana.

Nếu chứng khoán Mỹ giảm mạnh vào thứ Sáu, ngày 9 tháng 8, đến mức cả S&P 500 và Nasdaq 100 đều giảm 20% so với lịch sử gần đây trong tháng 7, thì có thể sẽ có một số hành động xảy ra vào cuối tuần. Mức của S&P 500 là 4.533; mức của Nasdaq 100 là 16.540. Tôi cũng kỳ vọng tỷ suất lợi nhuận 2 năm sẽ vào khoảng 3,80% hoặc thấp hơn. Tỷ suất lợi nhuận này đạt được vào tháng 3 năm 2023 trong cuộc khủng hoảng ngân hàng khu vực, cuộc khủng hoảng này đã được giải quyết thông qua gói cứu trợ Chương trình tài trợ định kì của ngân hàng.

Nếu đồng yên bắt đầu mất giá trở lại, cuộc khủng hoảng sẽ kết thúc trong ngắn hạn. Mặc dù tốc độ sẽ chậm lại nhưng việc tháo gỡ vị trí sẽ tiếp tục. Tôi cho rằng thị trường sẽ lại mất bình tĩnh trong khoảng thời gian từ tháng 9 đến tháng 11 khi cặp USD/JPY tiếp tục tiến tới mức 100. Chắc chắn sẽ có phản hồi lần, vì cuộc bầu cử tổng thống Mỹ sẽ được tổ chức trong vài tuần hoặc vài ngày nữa.

Giao dịch crypto rất khó khăn.

Hai lực lượng đối lập ảnh hưởng đến định crypto của tôi.

Các tác động tích cực thanh khoản:

Sau một phần tư hạn chế ròng, Bộ Ngân khố Hoa Kỳ sẽ có một lượng thanh thanh khoản ròng bằng đô la Mỹ khi phát hành tín phiếu Kho bạc và có khả năng làm cạn kiệt tài khoản chung của Kho bạc. Sự thay đổi chính sách này đã được nêu rõ trong thông báo tái cấp vốn hàng quý gần đây nhất. TL;DR: Bad girl Yellen sẽ bơm từ 301 tỷ USD đến 1,05 nghìn tỷ USD từ nay đến cuối năm. Tôi sẽ giải thích điều này trong một bài viết tiếp theo nếu cần thiết.

Các tác động tiêu cực đến thanh khoản:

Đây là sự tăng cường của đồng yên. Việc hủy bỏ thỏa thuận đã dẫn đến một đợt bán tháo toàn cầu có phối hợp đối với tất cả tài sản tài chính do nợ bằng đồng yên ngày càng đắt đỏ phải trả.

Lực nào mạnh hơn thực sự phụ thuộc vào tốc độ kết thúc giao dịch mua bán. Chúng ta không thể biết trước điều này. Tác động duy nhất có thể quan sát được là mối tương quan giữa Bitcoin và USD/JPY. Nếu Bitcoin giao dịch theo kiểu lồi, nghĩa là bất cứ khi nào cặp USD/JPY mạnh lên hoặc suy yếu đáng kể, Bitcoin tăng , thì tôi biết rằng nếu đồng Yên Nhật quá mạnh và thanh khoản do Bộ Ngân khố Hoa Kỳ cung cấp là đủ, Thị trường sẽ mong đợi một gói cứu trợ. Đây là Bitcoin đang phình to. Nếu Bitcoin giảm khi đồng yên mạnh lên và tăng khi đồng yên suy yếu thì Bitcoin sẽ giao dịch song song với thị trường TradFi. Điều này có liên quan đến Bitcoin.

Nếu thị trường đang hướng tới sự bùng nổ Bitcoin, tôi sẽ tích cực bổ sung vào vị thế của mình khi chúng ta đã chạm đáy cục bộ. Nếu thị trường đang hướng tới mối tương quan với Bitcoin thì tôi sẽ ngồi lại và chờ đợi sự đầu hàng cuối cùng của thị trường. Giả định lớn nhất là Ngân hàng Nhật Bản sẽ không thay đổi lộ trình, cắt giảm lãi suất tiền gửi xuống 0% và tiếp tục mua JGB không giới hạn. Nếu Ngân hàng Trung ương Nhật Bản tuân thủ kế hoạch đã đề ra tại cuộc họp lần, giao dịch mua bán sẽ tiếp tục giảm bớt.

Đây là hướng dẫn rõ ràng nhất mà tôi có thể đưa ra ngay bây giờ. Như mọi khi, những ngày giao dịch và tháng giao dịch này sẽ quyết định lợi nhuận của bạn trong chu kỳ thị trường bò này. Nếu bạn phải sử dụng đòn bẩy, hãy sử dụng nó một cách khôn ngoan và liên tục theo dõi các vị thế của mình. Khi bạn có một vị thế có đòn bẩy, tốt nhất bạn nên giữ Bitcoin hoặc coin rác của mình an toàn. Nếu không, bạn sẽ bị thanh lý.

Tôi vẫn còn phần cuối của kỳ nghỉ tháng 8 để tận hưởng.