Nguồn: Nghiên cứu vốn chu kỳ

Tuần biến động nhất năm 2019

Mặc dù chứng khoán Mỹ về cơ bản không thay đổi trong tuần qua nhưng thị trường thực sự là một tàu lượn siêu tốc.

Bán tháo hoảng loạn vào thứ Hai, phục hồi trả đũa vào thứ Ba, bán kỹ thuật và một sụt giảm khác trên thị trường bán ra vào thứ Tư, trong khi sự sụt giảm khiêm tốn ban đầu về số lượng đơn xin trợ cứu tế ban đầu vào thứ Năm đã kích thích nhu cầu Mua bắt đáy đáy của thị trường, mặc dù dữ liệu này không đáng để lấy. quá phấn khích vì số người tiếp tục nộp đơn cứu tế thất nghiệp tiếp tục tăng. Thị trường tiếp tục xu hướng phục hồi vào thứ Sáu, nhưng cường độ đã chậm lại.

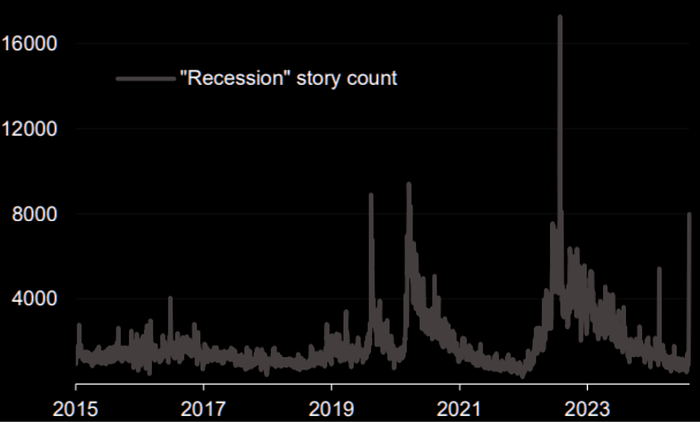

Trong tuần qua, thị trường chứng khoán và thị trường crypto có mối liên hệ rất chặt chẽ với nhau. Sự suy thoái của Hoa Kỳ và việc ngừng giao dịch chênh lệch giá bằng đồng Yên Nhật là hai chủ đề cốt lõi trên các phương tiện cho rằng thông. đề xuất sai lầm." Trên thực tế, sự hoảng loạn thực sự cũng rất lớn. Trong một khoảng thời gian ngắn, không có tình trạng bán tháo mọi thứ, kể cả trái phiếu và vàng, điều thường xảy ra khi khủng hoảng nổ ra.

Chứng khoán Mỹ chứng kiến mức dao động từ đỉnh đến đáy khoảng 4,5% sau đợt bán tháo hôm thứ Hai, đánh dấu tuần biến động nhất kể từ nỗi lo sợ về virus Corona năm 2019. Biến động có nghĩa là rủi ro và cũng có nghĩa là cơ hội. Tôi đã nhanh chóng quay một video vào thứ Hai, giải thích lý do tại sao việc bán ra ngoại trừ đồng yên Nhật là sự hoảng loạn quá mức. Đây là một hố vàng cho crypto chính thống và thị trường chứng khoán. trái phiếu. Tóm lại chủ yếu là

Hầu hết dữ liệu kinh tế hiện tại của Hoa Kỳ đều tốt và xu hướng cũng tốt. Chỉ có một số dữ liệu ủng hộ suy thoái và những loại dữ liệu này đã được chứng minh là không đáng tin cậy trong chu kỳ phục hồi này.

Lợi nhuận doanh nghiệp tăng trưởng tốt nhưng mức độ vượt kỳ vọng vẫn chưa mở rộng.

Thứ hai, Nhật Bản không thể tăng lãi suất một cách bền vững vì khoản nợ khổng lồ của nước này không thể hấp thụ được thông qua tăng trưởng kinh tế.

Sự hoảng loạn ngắn hạn về việc tăng lãi suất bất ngờ đã dẫn đến việc dỡ bỏ đòn bẩy quá cao trước đó. Theo dữ liệu, vụ giẫm đạp này sẽ được giải quyết vào thứ Hai.

Những biến động trong thị trường lợi nhuận cố định và thị trường ngoại hối bằng đô la Mỹ do các ông lớn thống trị không phù hợp với giao dịch hoảng loạn hoặc thanh khoản khan hiếm.

Vì vậy, có thể đánh giá khả năng vô tình giết người vào ngày thứ Hai sẽ cao hơn.

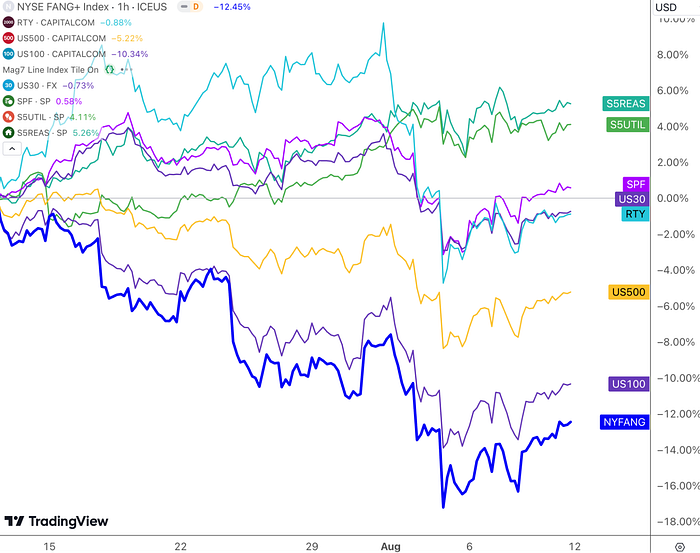

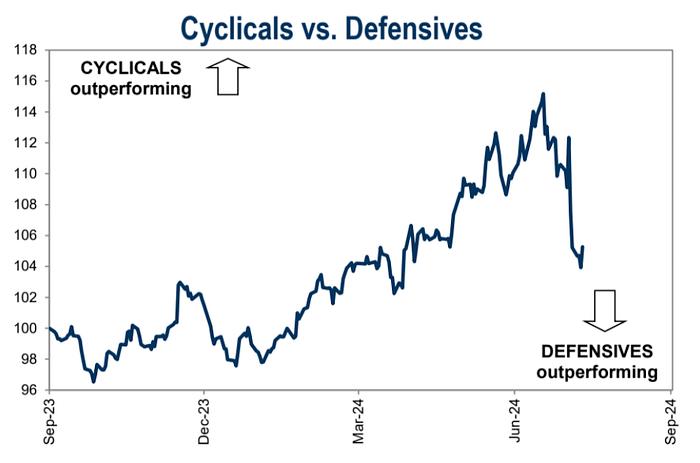

Tuy nhiên, cần phải quan sát thêm dữ liệu. Hiện tại có thể nói rằng mọi thứ đang trở nên tốt hơn. Suy cho cùng, vẫn còn quá sớm để quay trở lại như trước. cho đến nay, và thật thất vọng với công nghệ lớn. Tâm lý đã nâng cấp đến mức "tiêu diệt giết người" (ba giai đoạn suy giảm, hiệu suất tiêu diệt, tiêu diệt giá trị và tường thuật tiêu diệt, ngày càng trở nên nghiêm trọng hơn), trừ khi NV's báo cáo tài chính một lần nữa có thể đập tan mọi nghi ngờ và khơi dậy tâm lý trong ngành, vì vậy US30 và US500 có thể vượt trội hơn US100 trong vài tháng tới. Tuy nhiên, từ góc độ giao dịch, Cyclical gần đây đã tụt lại phía sau Phòng thủ một khoảng cách lớn và không thể loại trừ khả năng phục hồi ngắn hạn lớn hơn.

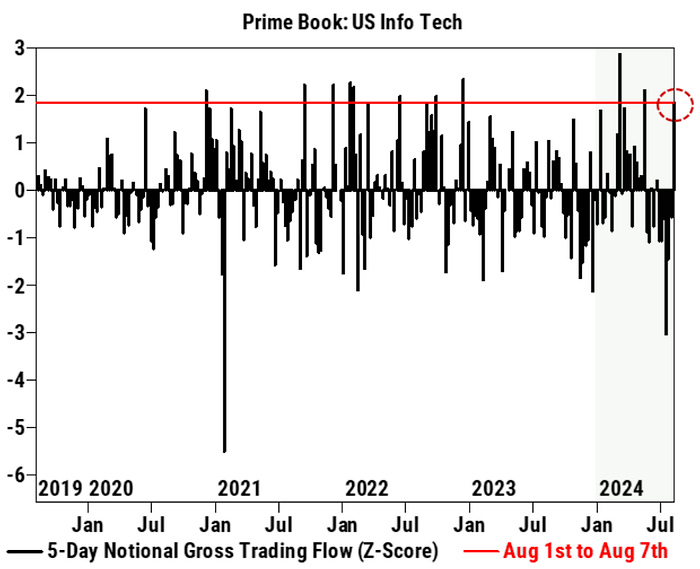

Khách hàng của Goldman Sachs mua vào cổ phiếu công nghệ ở mức đáy vào tuần trước, khối lượng lớn nhất trong 5 tháng:

Mặt khác, giá trái phiếu tăng và lãi suất giảm, tạo ra một bước đệm chống lại sự suy giảm của thị trường chứng khoán. Trong tháng qua, US10Y đã giảm từ 4,5% xuống 3,7%. Mức thay đổi 80 điểm cơ bản vượt xa mức giảm do thay đổi trong việc cắt giảm lãi suất dự kiến thực sự sắp xảy ra, nếu không thì việc định giá như vậy rõ ràng là một cơ hội, giống như mọi người. hào hứng với việc cắt giảm lãi suất trong quý 4 năm ngoái. Xu hướng thị trường là như nhau khi tăng (từ 5% lên 3,8%). Cá nhân tôi cho rằng thị trường những năm gần đây có vẻ sôi động hơn trước, giá cả cũng vậy. không còn lý trí nữa.

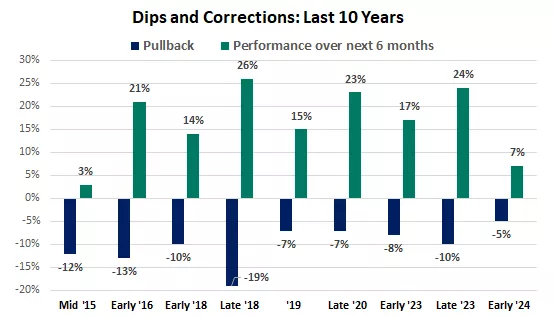

Sự điều chỉnh hồi mới nhất trên thị trường chứng khoán bắt đầu từ Cao nhất mọi thời đại (ATH), với biên độ tối đa là 8%. Mức hiện tại vẫn cao hơn 12% so với đầu năm và do trái phiếu tăng, các nhà đầu tư sẽ đa dạng hơn. không bị ảnh hưởng bởi sự sụt giảm chung của chỉ số chứng khoán Impact, nên tình trạng bán hàng chuỗi không đáng lo ngại trên thị trường chứng khoán Mỹ. Trong vài thập kỷ qua, trung bình chúng ta đã trải qua khoảng lần lần điều chỉnh trên 5% và một lần điều chỉnh 10% mỗi năm.

Sự sụt giảm và điều chỉnh của thị trường chứng khoán, nếu không đi kèm với suy thoái kinh tế hoặc thu nhập của doanh nghiệp, có xu hướng mang tính tạm thời và kéo theo đó là những khoản lợi nhuận khá:

Tuy nhiên, xét đến tâm lý bi quan của câu chuyện công nghệ khó có thể đảo ngược nhanh chóng và những biến động dữ dội trong ngắn hạn đã gây ra thiệt hại lớn cho nhiều danh mục đầu tư, vẫn cần có những quỹ trung và dài hạn như vậy để điều chỉnh vị thế. , và những biến động ngắn hạn có thể vẫn chưa kết thúc hoàn toàn, chỉ là chưa có khả năng thị trường sẽ bắt đầu một đợt giảm lớn hơn, sâu hơn. Sự phục hồi mạnh mẽ trong nửa cuối tuần trước là một dấu hiệu tích cực.

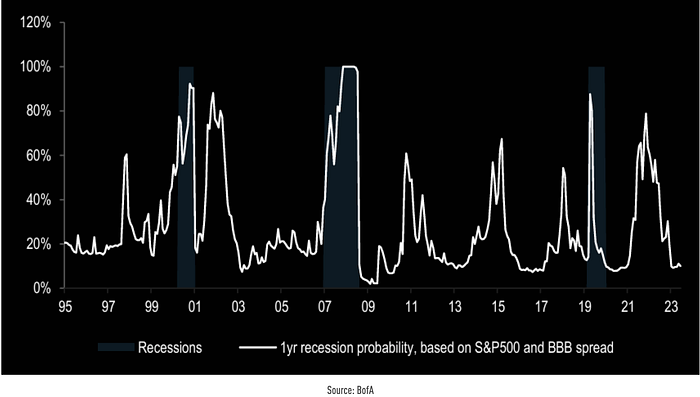

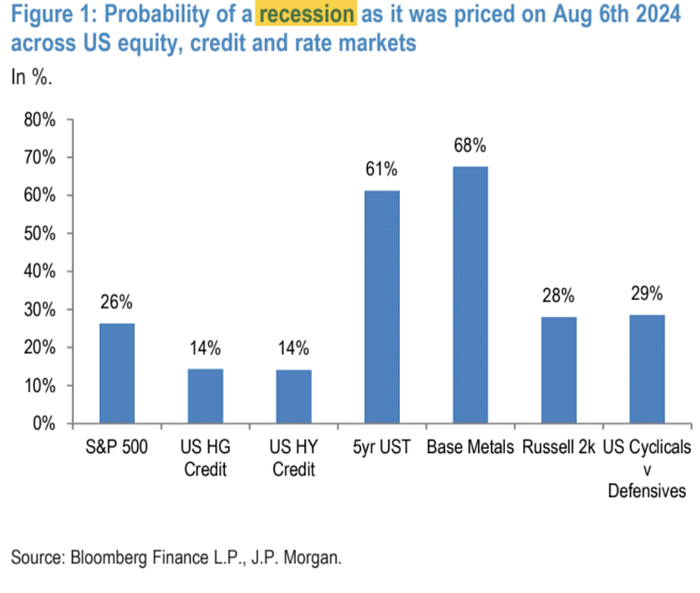

Theo thống kê của JPM, đánh giá từ mức độ điều chỉnh tương đối của từng tài sản đối với lịch sử của chính nó, do kim loại giảm nhiều hơn, trái phiếu kho bạc tăng nhiều hơn và cổ phiếu giảm ít hơn, kỳ vọng suy thoái được phản ánh trên thị trường trái phiếu kho bạc và hàng hóa. thực sự lớn hơn thị trường chứng khoán và trái phiếu doanh nghiệp.

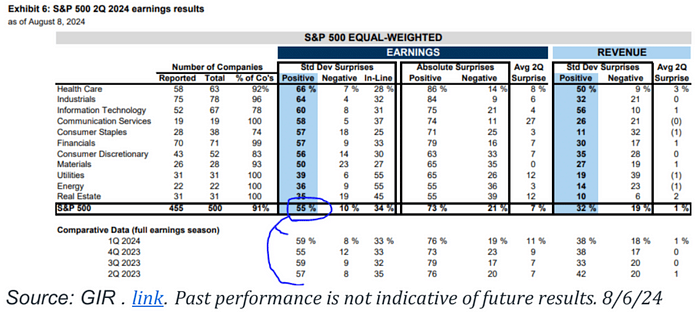

91% công ty trong S&P 500 đã công bố báo cáo tài chính quý 2 và 55% trong đó đạt thu nhập vượt kỳ vọng. Mặc dù tỷ lệ này thấp hơn mức trung bình trong 4 quý vừa qua nhưng vẫn ở mức trên 50%, cho thấy hầu hết các công ty đang hoạt động khá tốt về mặt thu nhập.

Như có thể thấy từ biểu đồ, có sự khác biệt lớn về hiệu quả hoạt động của các ngành khác nhau. Ví dụ: các ngành Chăm sóc sức khỏe, Công nghiệp và Công nghệ thông tin hoạt động tốt hơn, với tỷ lệ công ty vượt kỳ vọng cao hơn, trong khi các ngành Năng lượng và Bất động sản hoạt động tương đối tốt.

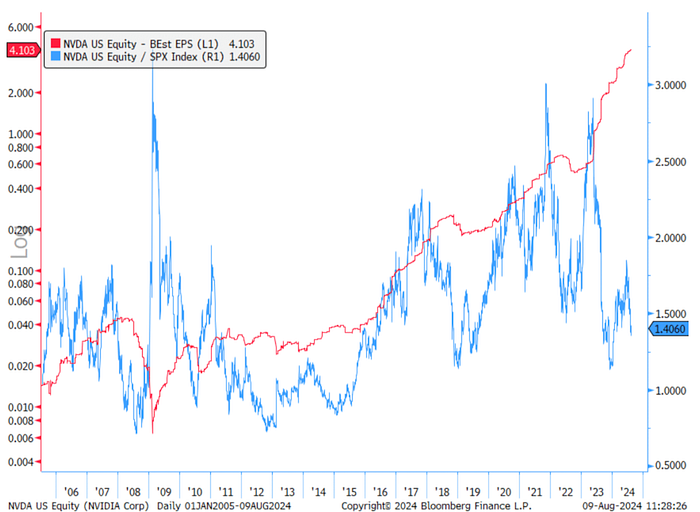

Định giá của NVIDIA đã điều chỉnh hồi:

PE dự phóng 24 tháng của nó hiện là 25 lần, gần với mức thấp nhất trong 5 năm qua (khoảng 20 lần). Mức xác nhận cao cấp PE cho SPX đã giảm từ 1,8 lần xuống 1,4 lần, điều này cho thấy mức định giá của NVIDIA đang dần trở nên phù hợp. hợp lý hơn.

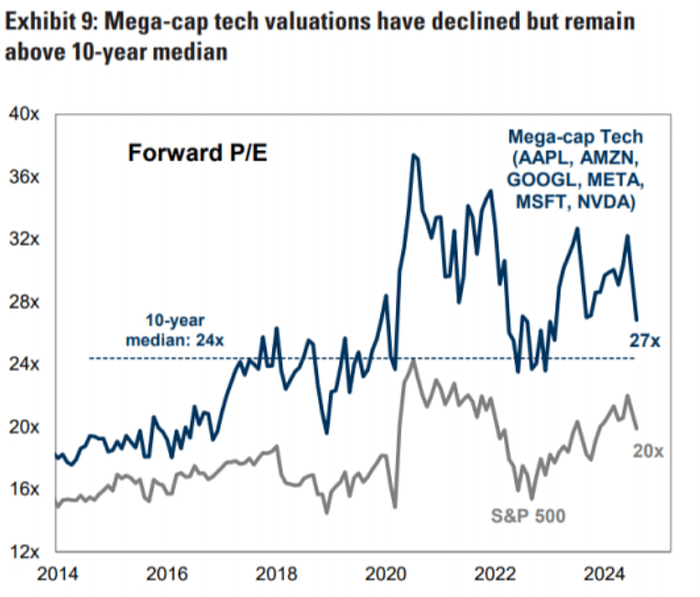

Báo cáo tài chính của các công ty công nghệ lớn trong quý này rất chắc chắn. Trên thực tế, không có tác động nào đến hiệu suất. Tác động định giá chủ yếu là do việc tăng cường đầu tư vào AI:

Palantir đưa ra chỉ dẫn, nhấn mạnh rằng AI sẽ tăng hiệu suất và giá cổ phiếu của nó đã tăng 37%, gây ra một số cuộc thảo luận về câu chuyện AI trên đường phố.

Kỳ vọng giảm lãi suất trong tháng 9

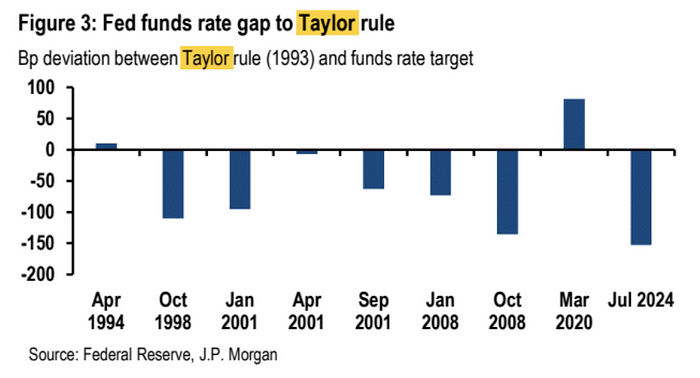

JPM Research tính toán dựa trên Quy tắc Taylor rằng mục tiêu lãi suất quỹ liên bang của Cục dự trữ liên bang Hoa Kỳ sẽ ở mức khoảng 4%, thấp hơn 150 điểm cơ bản so với lãi suất hiện tại. Cục dự trữ liên bang Hoa Kỳ có lý do để nhanh chóng điều chỉnh chính sách để phù hợp hơn với điều kiện kinh tế hiện tại.

Về mặt định giá thị trường, mức cắt giảm lãi suất thông thường tại cuộc họp FOMC tháng 9 sẽ là 25 điểm cơ bản, nhưng kỳ vọng của thị trường có thể vượt quá 25 điểm cơ bản. Nó từng được định giá ở mức 63 bp do hoảng loạn vào thứ Hai, và cuối cùng đóng cửa ở mức 38 bp trong tuần này. Ngoài ra, thị trường hiện tại đã chấp nhận kỳ vọng rằng Cục dự trữ liên bang Hoa Kỳ sẽ cắt giảm lãi suất 100 điểm cơ bản trong năm, tức là lần. .

Kỳ vọng vượt quá 25 điểm cơ bản lần đầu tiên và vượt quá ba lần trong năm cần được hỗ trợ bởi dữ liệu dữ liệu liên tục xấu đi, đặc biệt là dữ liệu về thị trường lao động. dần dần định giá việc cắt giảm lãi suất 50 bp vào tháng 9 hoặc thậm chí có khả năng cắt giảm lãi suất 125 bp trong năm.

Về chiến lược giao dịch, trong ngắn hạn 2 tuần, thị trường lãi suất Mỹ chủ yếu ở trạng thái điều chỉnh hồi khi tăng. Chu kỳ hơn 1 tháng ở trạng thái mua bán vì chu kỳ cắt giảm lãi suất đang ở trạng thái điều chỉnh. định bắt đầu. Thị trường không chắc chắn liệu tỷ lệ thất nghiệp tăng có phải là dấu hiệu của sự suy thoái kinh tế hay không. Và những cuộc suy thoái tiềm ẩn sẽ cần thời gian để xây dựng sự đồng thuận, trong thời gian đó sẽ có tâm lý tái diễn.

Bài phát biểu của các quan chức Fed tuần trước có phần hơi ôn hòa nhưng nhìn chung không mang tính cam kết, điều này đã được mong đợi.

thị trường crypto

Sau khi trải qua đợt điều chỉnh hồi mạnh nhất kể từ cuộc khủng hoảng FTX, giá giảm BTC đã giảm hơn 15% trước khi phục hồi. Bởi vì nguyên nhân dẫn đến điều chỉnh hồi lần không phải là một sự kiện nội bộ trong thị trường crypto mà là một cú sốc bên ngoài từ sự điều chỉnh của thị trường truyền thống. Về mặt kỹ thuật, nó cũng đang bị bán quá mức nghiêm trọng, gần giống như mức 816 năm ngoái, khi BTC giảm từ 2w9 xuống 2w4, sau đó là hai tháng điều chỉnh giá chấn động.

Vì vậy, có thể hiểu được tại sao cuộc biểu tình crypto lại diễn ra dữ dội như vậy.

Phân tích sau đây được trích dẫn từ nghiên cứu ngày 7 tháng 8 của JPM:

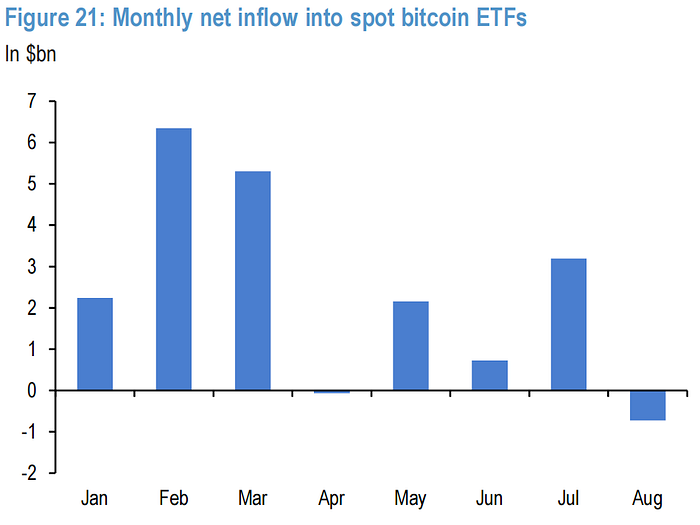

Các nhà đầu tư bán lẻ cũng đóng nhân vật quan trọng trong đợt điều chỉnh lần . Các quỹ ETF Bitcoin spot đã chứng kiến dòng tiền tăng đáng kể trong tháng 8, đạt mức dòng tiền chảy ra hàng tháng cao nhất kể từ khi các quỹ ETF được thành lập.

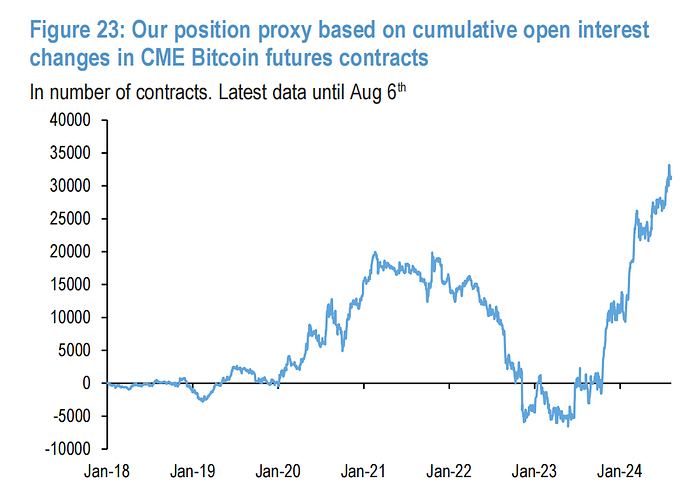

Ngược lại, hành vi giảm rủi ro của những người chơi trên thị trường tương lai Hoa Kỳ đã bị hạn chế. Điều này có thể được nhìn thấy từ những thay đổi vị thế giữ trong hợp đồng tương lai BTC CME. Contango của đường cong tương lai cho thấy các nhà đầu tư tương lai vẫn duy trì một mức tâm lý nhất định.

BTC đạt mức thấp khoảng 49.000 USD vào tuần trước. Mức giá này tương đương với ước tính của JPMorgan về chi phí sản xuất Bitcoin. Nếu giá Bitcoin duy trì ở mức hoặc dưới mức này trong một thời gian dài, nó sẽ gây áp lực lên thợ đào, do đó có thể gây áp lực giảm giá hơn nữa đối với giá Bitcoin.

Một số yếu tố có thể khiến các nhà đầu tư tổ chức lạc quan:

Morgan Stanley gần đây đã cho phép các cố vấn tài sản của mình giới thiệu các quỹ ETF Bitcoin spot cho khách hàng.

Áp lực thanh lý các khoản thanh toán crypto từ các vụ phá sản của Mt. Gox và Genesis có thể đã chấm dứt.

Hơn 10 tỷ đô la Mỹ thanh toán bằng tiền mặt sau khi FTX phá sản có thể kích thích hơn nữa nhu cầu trên thị trường crypto vào cuối năm nay.

Cả hai bên trong cuộc bầu cử Hoa Kỳ đều có khả năng ủng hộ các quy định thân thiện crypto.

Quỹ và vị thế

Mặc dù phân bổ vốn chủ sở hữu đã giảm đáng kể trong những tuần gần đây do giá giảm và phân bổ trái phiếu tăng mạnh, tỷ lệ phân bổ vốn chủ sở hữu hiện tại (46,5%) vẫn cao hơn đáng kể so với mức trung bình sau năm 2015. Theo tính toán của JP Morgan, để việc phân bổ vốn sở hữu trở lại mức trung bình sau năm 2015, giá cổ phiếu sẽ cần phải giảm thêm 8% so với mức hiện tại.

Tỷ lệ phân bổ tiền mặt của nhà đầu tư cực kỳ thấp hiện nay cho thấy quỹ của nhà đầu tư tập trung nhiều hơn vào cổ phiếu và trái phiếu. Việc phân bổ tiền mặt thấp có thể làm tăng tính dễ bị tổn thương của thị trường trong thời điểm căng thẳng, vì khi thị trường sụt giảm, nhà đầu tư có thể cần phải bán phá giá. tài sản lấy tiền mặt có thể làm tăng sự biến động của thị trường.

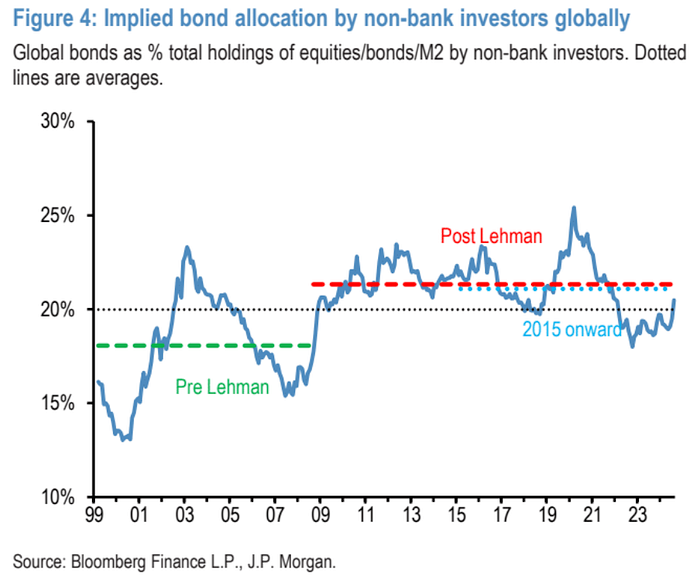

Gần đây đã có sự gia tăng đáng kể trong phân bổ trái phiếu, khi các nhà đầu tư chuyển sang trái phiếu như một tài sản trú ẩn an toàn trong thời kỳ thị trường chứng khoán điều chỉnh hồi :

Phản ứng từ các nhà đầu tư bán lẻ đối với sự biến động gần đây của thị trường tương đối im lặng, không có khoản rút tiền quy mô lớn:

Khảo sát tâm lý nhà đầu tư bán lẻ vẫn tích cực:

Những thay đổi trong vị thế hợp đồng tương lai của Nikkei cho thấy các nhà đầu tư đầu cơ đã giảm đáng kể vị thế mua của họ:

Vị thế bán ròng đầu cơ bằng đồng yên (đường màu xanh lam trong biểu đồ bên dưới) về cơ bản bằng 0 tính đến thứ Ba tuần trước:

“Giao dịch mua bán đồng Yên” lớn đến mức nào?

Có ba phần chính trong giao dịch mua bán đồng Yên Nhật:

Phần đầu tiên là các nhà đầu tư nước ngoài mua cổ phiếu Nhật Bản vì mục đích bảo hiểm, họ sẽ bán khống phái sinh tương đương với đồng Yên Nhật. Gần đây, khi chứng khoán Nhật Bản sụt giảm và đồng Yên tăng, các nhà đầu tư này lỗ vốn cả hai bên và phải thanh lý toàn bộ danh mục đầu tư. Theo thống kê của chính phủ Nhật Bản, lượng vốn đầu tư nước ngoài vào chứng khoán Nhật Bản ước tính vào khoảng 600 tỷ USD.

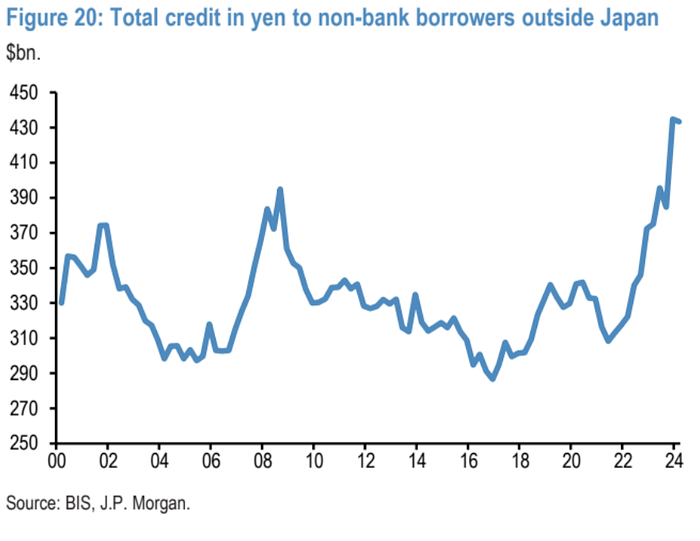

2. Phần thứ hai là các nhà đầu tư nước ngoài vay đồng yên Nhật để mua tài sản ở nước ngoài như cổ phiếu và trái phiếu. Dựa trên tổng tín dụng bằng đồng yên dành cho những người vay phi ngân hàng bên ngoài Nhật Bản theo Ngân hàng Thanh toán Quốc tế. Vào cuối quý đầu tiên của năm 2014, hoạt động này lên tới khoảng 420 tỷ USD. Tuy nhiên, dữ liệu liên quan chỉ được cập nhật hàng quý và dữ liệu quý hai vẫn chưa có.

3. Phần thứ ba là nhà đầu tư trong nước, tức là nhà đầu tư Nhật Bản sử dụng đồng yên Nhật để mua cổ phiếu, trái phiếu nước ngoài. Ví dụ, quỹ hưu trí Nhật Bản sẽ sử dụng đồng Yên Nhật để mua cổ phiếu và trái phiếu nước ngoài nhằm thanh toán các khoản thanh toán trong tương lai. Những giao dịch như vậy chiếm khoảng 3,5 nghìn tỷ USD trước khi điều chỉnh, khoảng 60% trong đó là cổ phiếu nước ngoài.

Nếu cộng ba phần này lại với nhau, chúng tôi ước tính rằng tổng quy mô giao dịch chênh lệch đồng yên là khoảng 4 nghìn tỷ USD. Nếu lạm phát ở Nhật Bản buộc Ngân hàng Nhật Bản phải tăng lãi suất trong tương lai thì những giao dịch như vậy sẽ giảm dần. Vì vậy, đây là lý do tại sao các vị thế ngắn hạn không bị ràng buộc nhưng các vị thế dài hạn vẫn có thể có tác động.

Tóm lại, các loại nhà đầu tư khác nhau đang điều chỉnh chiến lược đầu tư của họ theo sự thay đổi của thị trường:

Các nhà đầu tư theo xu hướng hoặc đầu cơ (chẳng hạn như CTA): Gần đây họ đã phải bán một số lượng lượng lớn cổ phiếu mua và đầu cơ giá xuống đồng yên mà họ nắm giữ trước đó.

Giao dịch mua bán đồng yên Nhật: Nếu đồng yên tăng giá, hoạt động này sẽ thua lỗ. Mặc dù giao dịch đồng yên Nhật hiện đã chuyển từ quá bán sang quá mua, nhưng nhìn chung, giao dịch trị giá 4 nghìn tỷ USD này vẫn chưa được giải phóng trên quy mô lớn.

Các quỹ cân bằng rủi ro: Thị trường gần đây không ổn định và họ cũng đang giảm đầu tư, nhưng ít hơn CTA. Nhưng giá trái phiếu tăng đã giúp họ hạn chế thua lỗ.

Nhà đầu tư bán lẻ thông thường: So với đợt sụt giảm thị trường chứng khoán trước đó, lần họ không rút nhiều tiền

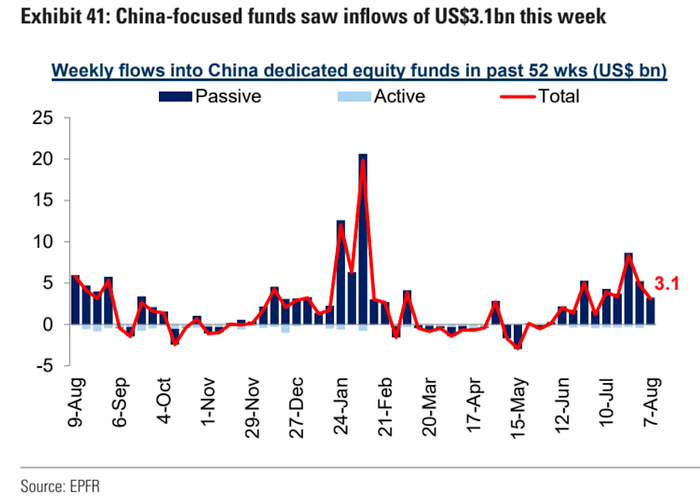

Các quỹ có chủ đề Trung Quốc đã đổ vào 3,1 tỷ USD kể từ cuối tháng 5 và các quỹ thụ động tiếp tục mua vào:

Bất chấp thị trường hỗn loạn, dòng vốn vào chứng khoán vẫn dương tuần thứ 16 liên tiếp trong tuần này và thậm chí còn tăng so với tuần trước. Dòng vốn trái phiếu chảy vào đã chậm lại.

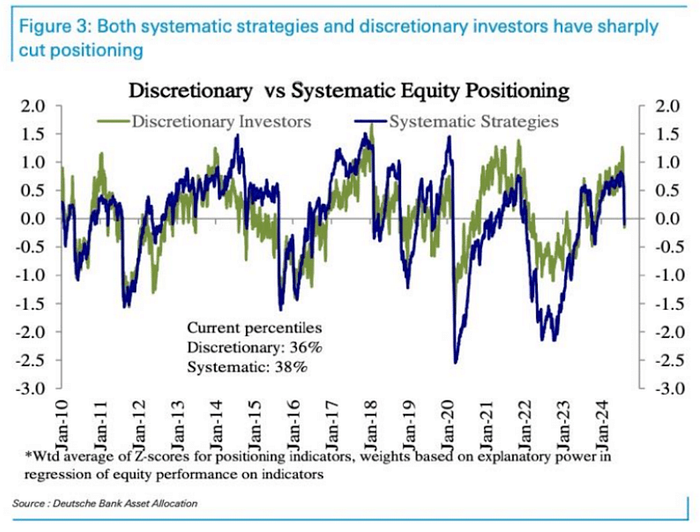

Phân bổ chủ quan của nhà đầu tư giảm từ mức cao xuống chỉ dưới mức trung bình (phân vị thứ 36). Phân bổ cho các chiến lược có hệ thống cũng giảm từ mức cao xuống chỉ dưới mức trung bình (phân vị thứ 38), lần đầu tiên chúng giảm xuống mức thấp như vậy kể từ điều chỉnh hồi lớn vào mùa hè năm ngoái :

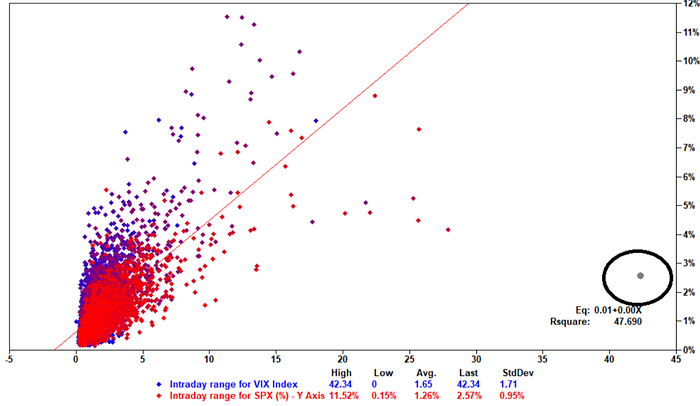

Thứ Hai tuần này, chỉ số VIX dao động hơn 40 điểm trong một ngày, lập kỷ lục lịch sử. Tuy nhiên, xét đến việc thị trường dao động dưới 3% vào thứ Hai, lịch sử, khi VIX tăng 20 điểm trong một ngày, thị trường chứng khoán spot. biến động có thể lên tới 5% đến 10%. Vì vậy, bộ phận giao dịch của Goldman Sachs nhận xét rằng đây là "cú sốc thị trường chứ không phải cú sốc thị trường chứng khoán", thanh khoản của thị trường VIX có vấn đề, sự hoảng loạn trên thị trường phái sinh đang được khuếch đại và thị trường có thể vẫn biến động trước khi VIX hết hạn vào ngày 21/8:

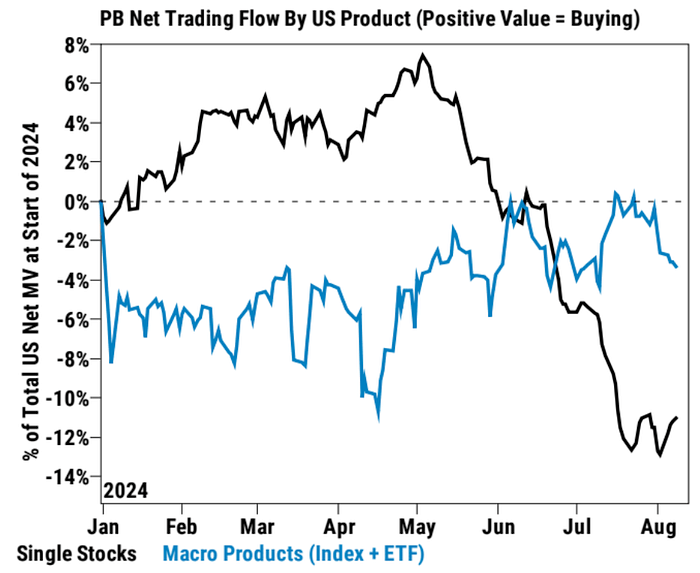

Theo thống kê, các khách hàng của đơn vị môi giới Goldman Sachs tuần trước là những người bán ròng quỹ sản phẩm trong tuần thứ ba liên tiếp, trong khi các cổ phiếu riêng lẻ có mua vào ròng lớn nhất trong sáu tháng, đặc biệt là trong lĩnh vực công nghệ thông tin, mặt hàng tiêu dùng thiết yếu, công nghiệp, dịch vụ truyền thông và lĩnh vực tài chính. . Nó dường như chỉ ra rằng nếu dữ liệu kinh tế tương đối lạc quan, các nhà đầu tư có thể chuyển sự chú ý của họ từ rủi ro tổng thể của thị trường (beta thị trường) sang cổ phiếu riêng lẻ hoặc các cơ hội cụ thể của ngành (alpha)

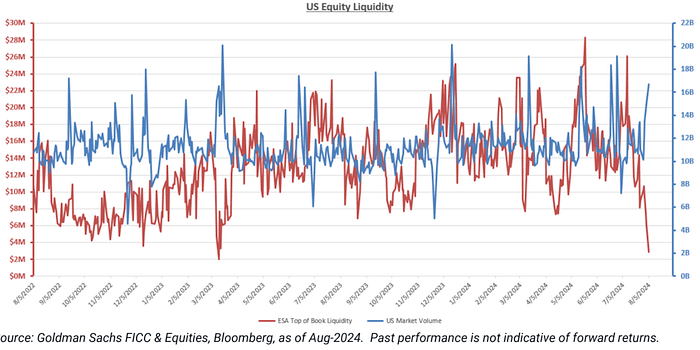

Thanh khoản chứng khoán Mỹ ở mức thấp nhất kể từ tháng 5 năm ngoái:

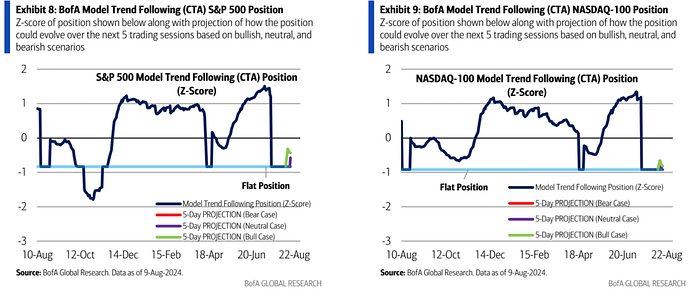

Mô hình chiến lược CTA của Bank of America cho thấy các quỹ CTA chứng khoán Mỹ có xu hướng gia tăng thu mua trong tuần tới, bởi vì xu hướng dài hạn của chứng khoán Mỹ vẫn lạc quan, do đó CTA khó có thể sớm quay đầu cơ giá xuống, nhưng có thể nhanh chóng xây dựng lại cổ phiếu dài hạn. vị thế sau khi thị trường chứng khoán tìm thấy sự hỗ trợ.

Chứng khoán Nhật có xu hướng giảm vị thế:

Sự kiện quan trọng sắp tới

Chỉ số giá tiêu dùng (CPI): Dữ liệu CPI dự kiến sẽ có tác động đến thị trường. Nếu CPI phù hợp với kỳ vọng hoặc thấp hơn dự kiến, thị trường có thể không phản ứng nhiều nếu CPI cao hơn dự kiến; trở thành một vấn đề lớn.

Dữ liệu doanh số bán lẻ : Nếu dữ liệu tốt, thị trường có thể lạc quan về một cuộc hạ cánh nhẹ nhàng.

Cuộc họp tại Jackson Hole: Cục dự trữ liên bang Hoa Kỳ dự kiến sẽ đưa ra một thông điệp hỗ trợ cho thị trường và cũng có thể đề cập đến việc thắt chặt các điều kiện tài chính.

Báo cáo thu nhập của Nvidia: Dự kiến sẽ công bố thu nhập vào cuối tháng và thị trường có thể lạc quan về hiệu quả hoạt động của nó.