Trong một podcast, Kain, người sáng lập Synthetix và Infinex, đã đề cập điều gì đó về việc Vitalik Buterin hoặc Ethereum Foundation có quan điểm tiêu cực về DeFi (tài chính phi tập trung). Điều này đã gây ra phản ứng mạnh mẽ từ cộng đồng, dẫn đến nhiều cuộc thảo luận khác nhau về DeFi. Các cuộc thảo luận này thể hiện rõ ràng quan điểm của Vitalik về DeFi và cung cấp nhiều chủ đề cũng như nhận xét liên quan đến DeFi, vì vậy cần phải nghiên cứu chúng một cách cẩn thận.

1. Bối cảnh– Những hạn chế “chỉ dành cho DeFi” được Vitalik chỉ ra

1.1 Sự giao thoa giữa DeFi và công nghệ phi tập trung sẽ trở nên rất quan trọng

Vitalik đã trả lời câu hỏi vào ngày 25 tháng 8 về lý do tại sao anh ấy hoặc Ethereum Foundation dường như không khuyến khích DeFi. Anh ấy cho biết những ứng dụng anh ấy muốn thấy là những ứng dụng hữu ích theo cách bền vững và không hy sinh các nguyên tắc như không cần cấp phép và phi tập trung. Anh ấy rất coi trọng sàn giao dịch phi tập trung (DEX), stablecoin phi tập trung (như RAI) và Polymarket, nhưng anh ấy “không tôn trọng các giao thức không bền vững vốn chỉ thu hút người dùng thông qua các yếu tố tạm thời”. Ví dụ, anh ấy đề cập rằng sự bùng nổ “ Khai thác thanh khoản” vào năm 2021 không khiến anh ấy quan tâm vì nó chủ yếu đến từ việc phát hành token tạm thời. Ông nhấn mạnh rằng điều rất quan trọng là phải hiểu các nguồn thu nhập trong DeFi, ai là bên kia của giao dịch và ai là người trả thu thu nhập.

Ngoài ra, ông nói thêm rằng chỉ tài chính thôi là chưa đủ và điều quan trọng là phải tìm ra sự giao thoa giữa DeFi và công nghệ. Với sự phát triển nhanh chóng của công nghệ ngày nay, nhiều rủi ro tập trung hóa (tập trung chấm điểm tín dụng, truyền thông xã hội, trí tuệ nhân tạo, giao diện não-máy tính, v.v.) đang xuất hiện phi tập trung đóng nhân vật quan trọng trong việc giải quyết những vấn đề này. Ví dụ: cơ sở hạ tầng tài chính phi tập trung là cần thiết vì VPN không nặc danh nếu phương thức thanh toán của nó không đảm bảo quyền riêng tư. Tương tự, các ứng dụng xã hội phi tập trung như Farcaster phi tập trung như một chiến lược kiếm tiền bền vững thay vì các mô hình thu nhập quảng cáo truyền thống. Nhìn chung, ông cho rằng sự giao thoa giữa DeFi và công nghệ phi tập trung là rất quan trọng.

1.2 Thị trường DeFi phụ thuộc vào sự tồn tại của thị trường ETH

Trong cuộc thảo luận tiếp theo, cuộc tranh luận bắt đầu xung quanh những hạn chế về cấu trúc của DeFi. Đáp lại quan điểm của Vitalik, một số người chỉ ra rằng “DeFi” không chỉ có nghĩa là “nền kinh tế Ponzi” vào năm 2021 mà còn bao gồm giao thức cho vay như Aave , CDP (kho nợ thế chấp) như RAI, tài sản tổng hợp, v.v. Các giao thức này tạo ra thu nhập từ người đi vay và phí giao dịch, khiến chúng trở thành mô hình bền vững và do đó là trường hợp sử dụng tích cực cho DeFi.

Đáp lại, Vitalik bày tỏ lo ngại rằng thu nhập chỉ đến từ người đi vay và phí giao dịch. Ông chỉ ra rằng giá trị của token DeFi đến từ khả năng kiếm được thu nhập, nhưng cấu trúc này bị hạn chế vì thu nhập được trả bởi những người giao dịch các token này. Ví dụ: một người nhận được lãi suất 8% hàng năm sẽ được trả lãi suất hàng năm 8% bởi một người long ETH với đòn bẩy gấp đôi. Vấn đề với hiện tượng này là nó có nghĩa là thị trường DeFi vẫn phụ thuộc vào thị trường Ethereum để tồn tại, ngụ ý rằng DeFi về cơ bản bị hạn chế và không thể là yếu tố thúc đẩy crypto mở rộng áp dụng lên 10-100 lần.

Để tóm tắt quan điểm của Vitalik về DeFi từ các cuộc thảo luận khác nhau này:

- Rõ ràng là có ý nghĩa khi một giao thức DeFi bền vững không chỉ thu hút người dùng tạm thời, giống như sự bùng nổ Khai thác thanh khoản.

- Tuy nhiên, chỉ riêng DeFi là không đủ về mặt cấu trúc để đóng vai trò là chất xúc tác cho việc mở rộng crypto lên 10-100 lần. DeFi đóng vai trò quan trọng vì là một trong những thành phần hỗ trợ công nghệ phi tập trung và điều quan trọng là mang lại giá trị (lãi suất) từ bên ngoài mà không cần dựa vào nền kinh tế Ethereum.

2. Tóm tắt - Về tầm quan trọng của Khai thác thanh khoản và DeFi

Theo quan điểm của Vitalik, chúng tôi có thể bổ sung ý kiến của mình từ nhiều góc độ, từ các chủ đề nhỏ như nguồn thu nhập và giao thức DeFi bền vững, đến các chủ đề lớn như ý nghĩa sự tồn tại của DeFi và các hạn chế về cấu trúc của nó.

2.1 Những hiểu lầm về Khai thác thanh khoản

Như Vitalik đã đề cập, chìa khóa để đánh giá tính bền vững của giao thức DeFi là kiểm tra các nguồn thu nhập mà nó đảm bảo. Đặc biệt trong thời kỳ bùng nổ "Khai thác thanh khoản" vào năm 2021, thu nhập do giao thức DeFi cung cấp cho người dùng được trả bằng token quản trị không có cơ chế tích lũy giá trị độc lập. Kết quả là, token quản trị này không thể duy trì mức giá ổn định, dẫn đến giảm khích lệ Khai thác thanh khoản và hoạt động không bền vững. Trên thực tế, hầu hết các giao thức DeFi đều không chứng minh được sự phù hợp với thị trường sản phẩm tiếp theo (PMF) sau khi hoạt động Khai thác thanh khoản kết thúc, mất khả năng giữ chân người dùng và cuối cùng biến mất khỏi thị trường.

Tuy nhiên, điều này không có nghĩa là tất cả các giao thức DeFi đã tiến hành Khai thác thanh khoản đều không bền vững. Ngược lại, những giao thức DeFi dựa hoàn toàn vào Khai thác thanh khoản đã bị thị trường loại bỏ vì chúng không phát triển được sản phẩm đủ tốt để đạt được tăng trưởng bền vững. Nói cách khác, Khai thác thanh khoản không phải là một phần của mô hình bền vững mà là một hoạt động “tạm thời” được thiết kế để hướng dẫn thanh khoản và người dùng thành công. Vì vậy, tôi cho rằng việc đánh giá Khai thác thanh khoản cần phải đa chiều hơn.

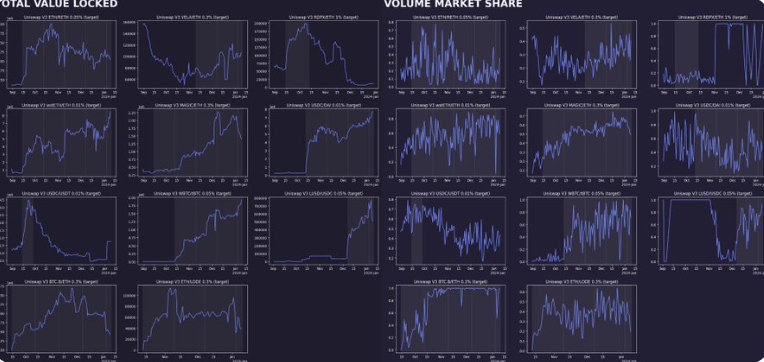

Nguồn: Gauntlet - Hiệu ứng bánh đà của Khai thác thanh khoản

Nhìn lại sự bùng nổ Khai thác thanh khoản trong quá khứ, dịch vụ vay mượn Compound đã đi đầu trong việc triển khai hoạt động Khai thác thanh khoản vào tháng 6 năm 2020. Kể từ đó, các giao thức thị trường tiền tệ như Aave và DEX như Uniswap không chỉ thưởng cho nhà cung cấp thanh khoản từ lãi vay và phí giao dịch mà còn phân phối Token gốc hoặc token thu được thông qua thị phần kênh khác ( Uniswap phân phối phần Khai thác thanh khoản ). Airdrop được cung cấp cho các nhà cung cấp thanh khoản sau khi ra mắt thị trường chứng khoán Hoa Kỳ Airdrop ) Arbitrum như một khích lệ bổ sung để bảo vệ ổn định người dùng và thanh khoản.

Nguồn: Gauntlet - TVL (trái) và Thị phần khối lượng (phải) cho các nhóm được khuyến khích của Uniswap

Trên thực tế, Khai thác thanh khoản đã cho thấy hiệu quả cao trong việc đảm bảo ổn thanh khoản và người dùng khi triển khai giao thức DeFi ban đầu hoặc mở rộng lĩnh vực việc kinh doanh sang Chuỗi mới. Do đó, Khai thác thanh khoản đã trở thành một chiến lược khởi động hiệu quả bằng cách cung cấp khích lệ bổ sung phương pháp mở các nhóm khai thác tạm thời. Ngoài ra, một lý do khác khiến Khai thác thanh khoản cần được đánh giá trên nhiều mặt là so với “Pointnomics” hoặc phương pháp phân phối token gần đây do các VC FDV cao dẫn đầu xảy ra ngoài Chuỗi một cách không rõ ràng, Khai thác thanh khoản là một cách tương đối minh bạch để phân bổ quyền quản trị và kết hợp hiệu quả khích lệ của người dùng đóng góp vào thanh khoản của giao thức với khích lệ của giao thức. Tóm lại, đúng là các giao thức DeFi được cung cấp quá mức và không có lợi thế về mặt kỹ thuật hoặc sản phẩm chỉ có thể thu hút sự quan tâm tạm thời của người dùng thông qua Khai thác thanh khoản. Tuy nhiên, các giao thức DeFi khác nhau như Compound, Aave, Uniswap và SushiSwap đã duy trì hoạt động ổn định theo mô hình bền vững, giải quyết nhà cung cấp thanh khoản. . Vì vậy, mặc dù có một số sự thật về quan điểm của Vitalik đối với sự bùng nổ Khai thác thanh khoản vào năm 2021, nhưng vẫn có chỗ cho sự hiểu lầm khi đánh giá tính bền vững của Khai thác thanh khoản và các giao thức DeFi, đó là nơi tôi đăng quan điểm của mình về lý do nhận thức.

2.2 DeFi tự nó là đủ nhưng vẫn có thể mở rộng

Trước khi thảo luận về cho rằng sự tồn tại của DeFi chỉ có thể được coi là một cấu trúc phụ trợ cho thị trường Ethereum, cần phải làm rõ quan điểm gây tranh cãi của ông.

Đầu tiên, anh so sánh cấu trúc tạo và tiếp nhận sự quan tâm của DeFi với hình ảnh “con rắn nuốt đuôi”. Mặc dù điều này có thể được coi là mối lo ngại về tính ổn định của nguồn lãi được tạo ra từ vay mượn, nhưng dòng vốn mà người đi vay cung cấp lãi cho người cho vay không khác biệt đáng kể so với cơ chế của hệ thống ngân hàng. Do đó, ông không bày tỏ lo ngại về khả năng thanh toán lãi hoặc tính lành mạnh tài chính của các giao thức thị trường tiền tệ như Aave và Spark. Hơn nữa, đánh giá từ việc anh ấy đề cập đến Polymarket, công ty dựa vào oracle, như một trường hợp sử dụng tích cực và thừa nhận tiện ích của USDC, anh ấy không có quan điểm tiêu cực về DeFi vì anh ấy là một người ủng hộ DeFi “thuần túy”.

Cốt lõi của thông điệp dường như là sự nhấn mạnh vào tầm quan trọng của DeFi vì cơ sở hạ tầng tài chính hỗ trợ các công nghệ hoặc ứng dụng phi tập trung, vì DeFi bị giới hạn ở các tương tác cung và cầu vốn có trong nền kinh tế Ethereum. Ngoài ra, điều này cũng có thể được coi một cách hợp lý là điều gì đó sẽ mở ra khả năng áp dụng crypto rộng rãi hơn ngoài việc chỉ sử dụng mạng Ethereum thiên về DeFi hiện tại.

Từ quan điểm này, người ta có thể đồng ý quan điểm anh ấy rằng khả năng sử dụng của Ethereum hoặc thậm chí là blockchain không nên giới hạn ở DeFi. Bản thân DeFi mang lại giá trị đáng kể vì nó có thể giảm đáng kể các rào cản cao đối với việc gia nhập cơ sở hạ tầng tài chính truyền thống. Ngoài ra, DeFi cho phép xây dựng “Lego Finance” thông qua khả năng tương tác giữa các loại giao thức DeFi khác nhau, từ thị trường tiền tệ và sàn giao dịch phi tập trung đến các công cụ phái sinh như tài sản tổng hợp và thị trường lợi nhuận, thể hiện vai trò của nó trong cơ sở hạ tầng tài chính truyền thống. không thể tìm thấy chứng tỏ tầm quan trọng không thể thay thế của DeFi.

Tuy nhiên, cần nhớ rằng ngay cả ở các thị trường truyền thống, “tài chính” ban đầu là một lĩnh vực chỉ có một số ít chuyên gia có thể tham gia và tương tác về mặt kinh tế. Do đó, khi chúng ta mong đợi blockchain được nhiều người dùng chấp nhận hơn thì cũng khó có thể coi DeFi là chất xúc tác. Đây cũng là một trong những lý do khiến các ứng dụng hướng tới người tiêu dùng như Polymarket hay Farcaster gần đây nhận được nhiều sự chú ý hơn DeFi và tại sao không phải vô lý khi chỉ ra rằng sự tồn tại của DeFi chắc chắn có cấu trúc gắn liền với nền kinh tế Ethereum.

2.3 Kết luận: Những thách thức kích thích tư duy đối với Ethereum và DeFi

Như chúng ta đều biết, ý kiến về Vitalik bị chia rẽ. Ở mức độ cao nhất, những đánh giá này có thể được chia thành hai quan điểm: một quan điểm đánh giá cao anh ta với tư cách là người sáng lập mạng Ethereum"trung lập" và là người ủng hộ quyền riêng tư và công nghệ phi tập trung, và quan điểm còn lại cho rằng anh ta là một người cố tình thiếu hiểu biết. Một người theo chủ nghĩa lý tưởng về logic thị trường và nhu cầu thực tế của cộng đồng. Tương tự như vậy, tuyên bố mới nhất của anh ấy về DeFi, được thảo luận hôm nay, đã gây ra nhiều quan điểm trái chiều trong cộng đồng.

Trong quá trình phát triển của blockchain Lớp 1, người ta thường thấy CEO hoặc người sáng lập tích cực giao tiếp với cộng đồng, đề cập đến các ứng dụng trong hệ sinh thái và nêu bật các bản cập nhật. Điều này phổ biến ở hầu hết các dự án Lớp 1 như Solana, Monad, Sui và Injective. Trong bối cảnh đó, nó có thể gây lo ngại trong cộng đồng khi những người sáng lập tỏ ra bày tỏ quan điểm tiêu cực về DeFi, vốn chiếm 1/3 phí mạng hàng năm Ethereum . Đã có những lo ngại về địa vị của Ethereum , đặc biệt là trong bối cảnh hệ sinh thái bị phân mảnh do lộ trình tập trung vào L2 và sự suy giảm giảm phát của ETH. Trong bối cảnh này, Vitalik có thể đã đánh giá thấp tầm quan trọng của các ứng dụng DeFi thúc đẩy sự phát triển của hệ sinh thái.

Tuy nhiên, có vẻ như anh ấy không chỉ đơn giản bày tỏ quan điểm tiêu cực về DeFi mà còn đề xuất một hướng đi liên quan đến vai trò của DeFi trong mở rộng mạng blockchain và con đường phát triển lý tưởng của nó. Mặc dù không phải ai cũng cần phải đồng ý với thông điệp này, nhưng có thể nói rằng cuộc thảo luận lần ít nhất cũng đưa ra một chủ đề mang tính xây dựng với định hướng nhất quán cho thị trường crypto , điều này có ý nghĩa nhất định.

3. Ý kiến của người khác

3.1 Ý kiến của “Tứ Trụ” Jay

Vitalik chỉ ra rằng cho đến nay, nhiều thử nghiệm DeFi chủ yếu tập trung vào tài sản trên Chuỗi , dẫn đến sự gia tăng của tài sản vô giá trị và thường phát triển thành một trò chơi có tổng bằng 0. Đồng thời, ông nhấn mạnh tầm quan trọng của việc tích hợp ngoài Chuỗi và trên Chuỗi cũng như tầm quan trọng của việc tìm kiếm sự giao thoa với công nghệ trong thế giới thực.

Tôi cho rằng thông báo này có liên quan chặt chẽ đến một bước ngoặt quan trọng trong việc áp dụng blockchain rộng rãi hơn. Ví dụ: cho phép các hoạt động tài chính trên blockchain thông qua cơ sở hạ tầng được tối ưu hóa cho việc giới thiệu và tương tác tài sản cụ thể (chẳng hạn như RWAFi của Plume Network hoặc IPFi của Story Protocol) phù hợp với bản chất của blockchain— tạo điều kiện tương tác với nhiều tương tác đáng tin cậy trong thế giới thực khác nhau của tài sản- vừa khít.

Tuy nhiên, đồng thời, tôi hy vọng quan điểm này không dẫn đến đánh giá sai lầm rằng tất cả các thử nghiệm gốc Web3 đều vô nghĩa. Đặc biệt là trong không gian DeFi, những thử nghiệm này đóng vai trò là “nghiên cứu điển hình thực nghiệm” quan trọng nhằm khám phá nhiều khả năng của tài sản có thể lập trình được. Sự thăng trầm của nhiều dự án DeFi với các chiến lược khác nhau cung cấp những bài học quý giá về cách triển khai các cơ chế khích lệ sáng tạo nhắm vào các mục tiêu cụ thể, cho dù kết quả là tích cực hay tiêu cực. Tóm lại, mặc dù việc tìm kiếm những giao điểm này là cần thiết nhưng chúng ta không nên giới hạn chúng. Nói cách khác, chúng ta nên tập trung vào việc xác minh tính hợp lệ bên ngoài thông qua các thử nghiệm gốc Web3 đang diễn ra để tìm ra các nút giao hiệu quả hơn thay vì chỉ tập trung vào chính các nút giao.