Trong bài đăng này, chúng tôi sẽ phân tích những hậu quả mà hình dạng của đường cong phát hành gây ra cho sự phân cấp của bộ xác thực.

Quá trình hành động như sau:

Đầu tiên, chúng tôi sẽ giới thiệu khái niệm lợi suất thực tế là lợi suất được quan sát sau khi tính đến sự pha loãng do phát hành tạo ra.

Thứ hai, chúng tôi sẽ giới thiệu khái niệm lợi nhuận thực tế là lợi nhuận hiệu quả mà người xác thực thu được sau khi trừ chi phí (OpEx, CapEx, thuế…).

Được trang bị những định nghĩa này, chúng ta sẽ có thể đưa ra một số quan sát về cách hình dạng của đường cong phát hành có thể dẫn đến các lực lượng tập trung, vì lợi suất thực tế quan sát được có thể đẩy những người đặt cược nhỏ không tương quan ra khỏi danh sách với tỷ lệ đặt cược cao.

Sau đó, chúng tôi sẽ đề xuất một số đặc tính mà chúng tôi mong đợi đường cong phát hành sẽ đáp ứng để giảm thiểu các lực tập trung này. Và khám phá một số đường cong phát hành thay thế có thể giải quyết các vấn đề đã đề cập ở trên.

Cuối cùng, một số lập luận mang tính kinh nghiệm về cách xác định lựa chọn cụ thể về đường cong phát hành và lợi suất.

Mã nguồn cho tất cả các biểu đồ có thể được tìm thấy tại đây: GitHub - pa7x1/ethereum-issuance

Năng suất hiệu quả

Theo lợi nhuận hiệu quả, chúng tôi muốn nói đến lợi nhuận mà người nắm giữ Ethereum quan sát được sau khi tính đến những thay đổi về nguồn cung lưu hành. Ví dụ, nếu mọi người đều là người đặt cược, lợi nhuận quan sát được sẽ thực sự là 0%. Vì đợt phát hành mới được chia đều cho tất cả những người tham gia, nên quyền sở hữu nguồn cung lưu hành mà mỗi người đặt cược trải qua sẽ không thay đổi. Trước thuế và các chi phí liên quan khác, tình huống này giống với việc đổi tên token hoặc chia tách cổ phiếu theo tỷ lệ. Vì vậy, chúng tôi mong đợi lợi nhuận hiệu quả sẽ dần đạt 0% khi tỷ lệ đặt cược tăng lên 100%.

Mặt khác, những người nắm giữ không staking đang bị pha loãng bởi đợt phát hành mới được đúc. Điều này khiến những người nắm giữ phải chịu mức lợi nhuận thực tế âm do đợt phát hành. Chúng tôi kỳ vọng hiệu ứng này sẽ ngày càng nghiêm trọng hơn khi tỷ lệ staking ngày càng tiến gần đến 100%.

Những ý tưởng này có thể được diễn đạt rất đơn giản bằng thuật ngữ toán học.

Chúng ta hãy gọi s s là số lượng ETH do người staking nắm giữ, h h là số lượng ETH do người không staking (người nắm giữ) nắm giữ và t t là tổng nguồn cung lưu hành. Sau đó:

s + h = t s + h = t

Sau khi đặt cược trong một khoảng thời gian nhất định, chúng ta sẽ đạt đến một tình huống mới s' + h' = t' s ′ + h ′ = t ′ . Trong đó s' s ′ và t' t ′ đã được thổi phồng bởi đợt phát hành mới i i rõ ràng liên quan đến lợi suất đặt cược danh nghĩa y_s y s :

s' = s + i = s \cdot y_s s ′ = s + i = s ⋅ y s

h' = h h ′ = h

t' = t + i = t + s \cdot (y_s - 1) t ′ = t + i = t + s ⋅ ( y s − 1 )

Bây giờ, chúng ta hãy giới thiệu các số lượng chuẩn hóa s_n s n và h_n h n . Chúng chỉ đơn giản biểu diễn tỷ lệ cung lưu thông tổng thể mà mỗi tập hợp con biểu diễn:

s_n \equiv \frac{s}{t} s n ≡ s t

h_n \equiv \frac{h}{t} h n ≡ h t

Chúng ta có thể làm tương tự đối với s'_n s ′ n và h'_n h ′ n :

s'_n \equiv \frac{s'}{t'} = \frac{sy_s}{s(y_s - 1) +t} s ′ n ≡ s ′ t ′ = s s s ( y s − 1 ) + t

h'_n \equiv \frac{h'}{t'} = \frac{ts}{s(y_s - 1) + t} h ′ n ≡ h ′ t ′ = t − s s ( y − 1 ) + t

Với những định nghĩa này, giờ đây chúng ta có thể giới thiệu năng suất hiệu quả là sự thay đổi trong tỷ lệ tổng nguồn cung lưu thông được quan sát bởi mỗi tập hợp con.

y_s^{eff} \equiv \frac{s'_n}{s_n} = \frac{y_s}{\frac{s}{t}(y_s-1) + 1} y e f f s ≡ s ′ n s n = có s s t ( y s − 1 ) + 1

y_h^{eff} \equiv \frac{h'_n}{h_n} = \frac{1}{\frac{s}{t}(y_s-1) + 1} y e f f h ≡ h ′ n h n = 1 giây ( y s − 1 ) + 1

Lợi nhuận ròng

Staking có chi phí liên quan. Người stake phải mua một chiếc PC dành cho người tiêu dùng, phải trả một khoản tiền (mặc dù nhỏ) cho tiền điện, phải có kết nối internet tốc độ cao. Và họ cũng phải bỏ công sức và thời gian để duy trì hệ thống hoạt động và an toàn, hoặc phải trả tiền cho ai đó làm công việc đó thay họ. Người stake cũng quan sát các hình thức chi phí khác làm giảm lợi nhuận danh nghĩa mà họ quan sát được, ví dụ như thuế. Chúng tôi muốn mô hình hóa lợi nhuận ròng quan sát được này sau tất cả các hình thức chi phí, vì nó có thể cung cấp cho chúng tôi thông tin có giá trị về cách những người stake khác nhau bị ảnh hưởng bởi những thay đổi trong lợi nhuận danh nghĩa stake.

Để mô hình hóa điều này, chúng tôi sẽ giới thiệu hai loại chi phí; chi phí tỷ lệ thuận với lợi nhuận danh nghĩa (ví dụ: thuế hoặc phí do LST tính sẽ phù hợp với loại chi phí này) và chi phí không phù hợp (ví dụ: chi phí phần cứng, điện, internet, nhân công…).

Với định nghĩa của chúng tôi, sau khi đặt cược trong một khoảng thời gian tham chiếu, người đặt cược sẽ kiếm được s' = y_s s = s + s(y_s - 1) s ′ = y s s = s + s ( y s − 1 )

Nhưng nếu chúng ta đưa ra các chi phí ăn mòn vào lợi nhuận danh nghĩa (gọi là k k ) và các chi phí ăn mòn vào vốn (gọi là c c ). Chúng ta sẽ có công thức sau cho cổ phần ròng:

s' = s(1-c) + s(y_s - 1) - \max(0, sk(y_s - 1)) s ′ = s ( 1 − c ) + s ( y s − 1 ) − max ( 0 , s k ( y s − 1 ) )

LƯU Ý: Giá trị tối đa chỉ đơn giản là ngăn chặn chi phí tăng theo lợi nhuận trở thành lợi nhuận nếu lợi nhuận âm. Ví dụ, nếu lợi nhuận âm thì không có khả năng LST sẽ trả cho người nắm giữ LST 10%. Hoặc nếu lợi nhuận âm, bạn có thể không thể thu hồi thuế như thể đó là thu nhập âm. Trong những trường hợp đó, chúng tôi đặt nó thành 0. Điều này sẽ hữu ích sau này khi chúng tôi khám phá các đường cong phát hành với chế độ phát hành âm.

Điều này thể hiện mức cược ròng mà những người đặt cược của chúng tôi quan sát được sau khi đã tính đến mọi hình thức chi phí. Cần lưu ý rằng công thức này có thể dễ dàng được sửa đổi để tính đến các loại hiệu ứng khác như hiệu quả của trình xác thực (hoạt động như hệ số nhân trên các điều khoản (y_s - 1) ( y s - 1 ) ) hoặc các động cơ tương quan/phản tương quan (thay đổi y_s y s ).

Để sửa ý tưởng, chúng ta hãy ước tính lợi nhuận ròng được quan sát bởi 3 loại staker khác nhau. Một staker tại nhà, một người nắm giữ LST và một nhà điều hành quy mô lớn theo tổ chức. Các giá trị được đề xuất chỉ mang tính định hướng và nên được điều chỉnh để phản ánh tốt nhất thực tế của từng bên liên quan.

Một người stake tại nhà sẽ phải trả tiền cho một chiếc PC mà họ khấu hao trong 5 năm và có giá khoảng 1000 đô la Mỹ, tức là 200 đô la Mỹ/năm. Trả tiền Internet, 50 đô la Mỹ mỗi tháng, khoảng 600 đô la Mỹ/năm. Thêm một khoản tiền điện, ít hơn 100 đô la Mỹ/năm cho một NUC thông thường. Giả sử họ là một người có sở thích và quyết định làm điều này trong thời gian rảnh rỗi, định giá thời gian của họ là 0 đô la Mỹ/năm. Điều này có nghĩa là hoạt động staking của anh ta có chi phí khoảng 1000 đô la Mỹ/năm đối với họ. Nếu họ có 32 ETH, với giá ETH hiện tại, chúng ta có thể làm tròn thành ~100.000 đô la Mỹ. Điều này có nghĩa là đối với người stake này, c = \frac{1}{1000} c = 1 1000 . Vì chi phí của họ chiếm khoảng 1 trên 1000 giá trị cổ phần của họ.

Bây giờ đối với các chi phí tăng theo lợi nhuận. Họ sẽ phải trả thuế, những khoản này phụ thuộc rất nhiều vào thẩm quyền thuế của họ, nhưng có thể dao động từ 20% đến 50% ở hầu hết các nước phát triển. Hãy chọn 35% làm giá trị trung gian. Trong trường hợp đó, cổ phần của họ sau khi chi phí trông như sau:

s' = s\left(1-\frac{1}{1000}\right) + s(1-0,35)(y_s - 1) s ′ = s ( 1 − 1 1000 ) + s ( 1 − 0,35 ) ( y s − 1 )

Chúng ta có thể thực hiện cùng một bài tập cho một người đặt cược bằng cách sử dụng LST. Trong trường hợp này, c = 0 c = 0 và k k bao gồm phí đặt cược (10-15%) và thuế (20-50%) tùy thuộc vào cách xử lý thuế. Việc tính lại token có lợi thế là trì hoãn việc nhận ra lợi nhuận vốn. Nếu chúng ta giả định thời gian nắm giữ là 5 năm, tương đương với thời gian khấu hao mà chúng ta giả định cho việc đặt cược solo, thì nó có thể trông giống như thế này:

- Chi phí cố định: 0

- Phí đặt cược: 10%

- Thuế thu nhập từ vốn: 20%

- Thời hạn nắm giữ: 5 năm

s' = s(1-0) + s(1-0,14)(y_s - 1) s ′ = s ( 1 − 0 ) + s ( 1 − 0,14 ) ( y s − 1 )

Cuối cùng, đối với một nhà điều hành quy mô lớn. Họ có chi phí cố định cao hơn, họ sẽ phải trả tiền cho nhân công, v.v... Nhưng cũng sẽ chạy số lượng trình xác thực cao hơn nhiều. Trong trường hợp đó, c có thể nhỏ hơn nhiều vì nó là một tỷ lệ của s. Có lẽ nhỏ hơn 1 hoặc 2 cấp độ. Và thuế sẽ là mức thuế doanh nghiệp điển hình (20-30%).

s' = s\left(1-\frac{1}{10000}\right) + s(1-0,25)(y_s - 1) s ′ = s ( 1 − 1 10000 ) + s ( 1 − 0,25 ) ( y s − 1 )

Lợi tức thực tế ròng (hay còn gọi là Lợi tức thực tế)

Cuối cùng, chúng ta có thể kết hợp hai khái niệm lại với nhau để hiểu được lợi nhuận thực tế mà người đặt cược hoặc người nắm giữ thu được sau khi trừ đi mọi hình thức chi phí và sau khi nguồn cung thay đổi pha loãng. Tôi đề xuất gọi lợi nhuận thực tế này là lợi nhuận thực tế , vì đó là lợi nhuận mà bạn thực sự nhận được.

y_s^{thực} = \frac{(1-c) + (y_s - 1) - \max(0,k(y_s - 1))}{\frac{s}{t}(y_s- 1 ) +1 } y thực = ( 1 − c ) + ( y s − 1 ) − max ( 0 , k ( y s − 1 ) ) s t ( y s − 1 ) + 1

y_h^{thực} = y_h^{hiệu} = \frac{1}{\frac{s}{t}(y_s-1) + 1} y r e a l h = y e f f h = 1 s t ( y s − 1 ) + 1

Trong phương trình thứ hai, chúng ta chỉ đơn giản nêu thực tế là không có chi phí nào cho việc nắm giữ, do đó lợi nhuận thực tế (sau khi trừ chi phí) của việc nắm giữ giống với lợi nhuận thực tế của việc nắm giữ.

Đường cong phát hành và tập trung hóa

Cho đến nay, tất cả các phương trình được trình bày đều không liên quan đến đặc thù của Ethereum và trên thực tế đều có thể áp dụng cho bất kỳ kịch bản nào khác mà các bên liên quan quan sát được lợi nhuận nhưng lợi nhuận đó đến từ đợt phát hành mới.

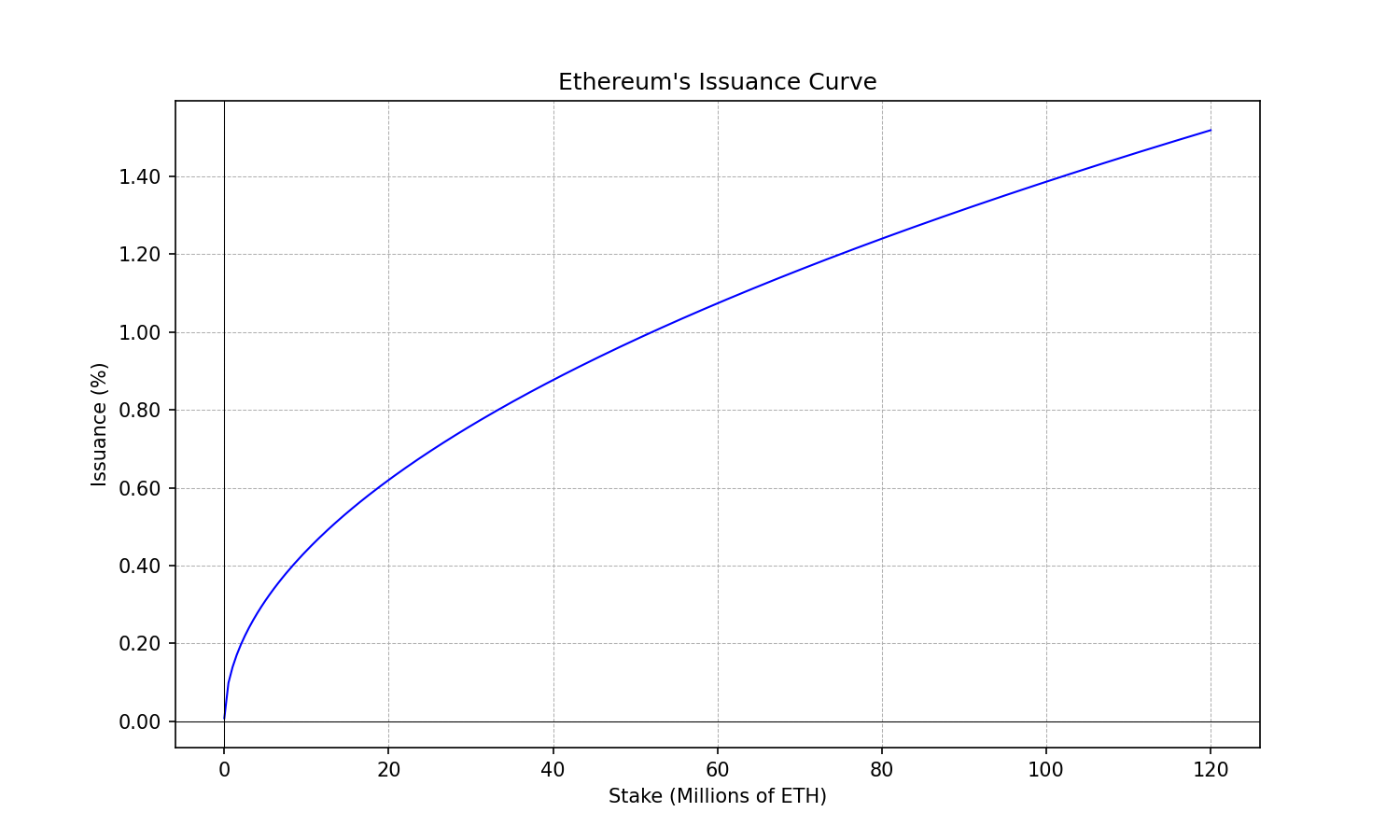

Để đưa phân tích này trở lại với Ethereum, chỉ cần thay thế y_s y s bằng lợi suất phát hành của Ethereum theo hàm số của tổng số tiền được đặt cược s s . Và thay thế t t bằng tổng nguồn cung lưu hành của ETH.

t \approx 120\cdot 10^6 \quad \text{ETH} t ≈ 120 ⋅ 10 6 Tiền điện tử

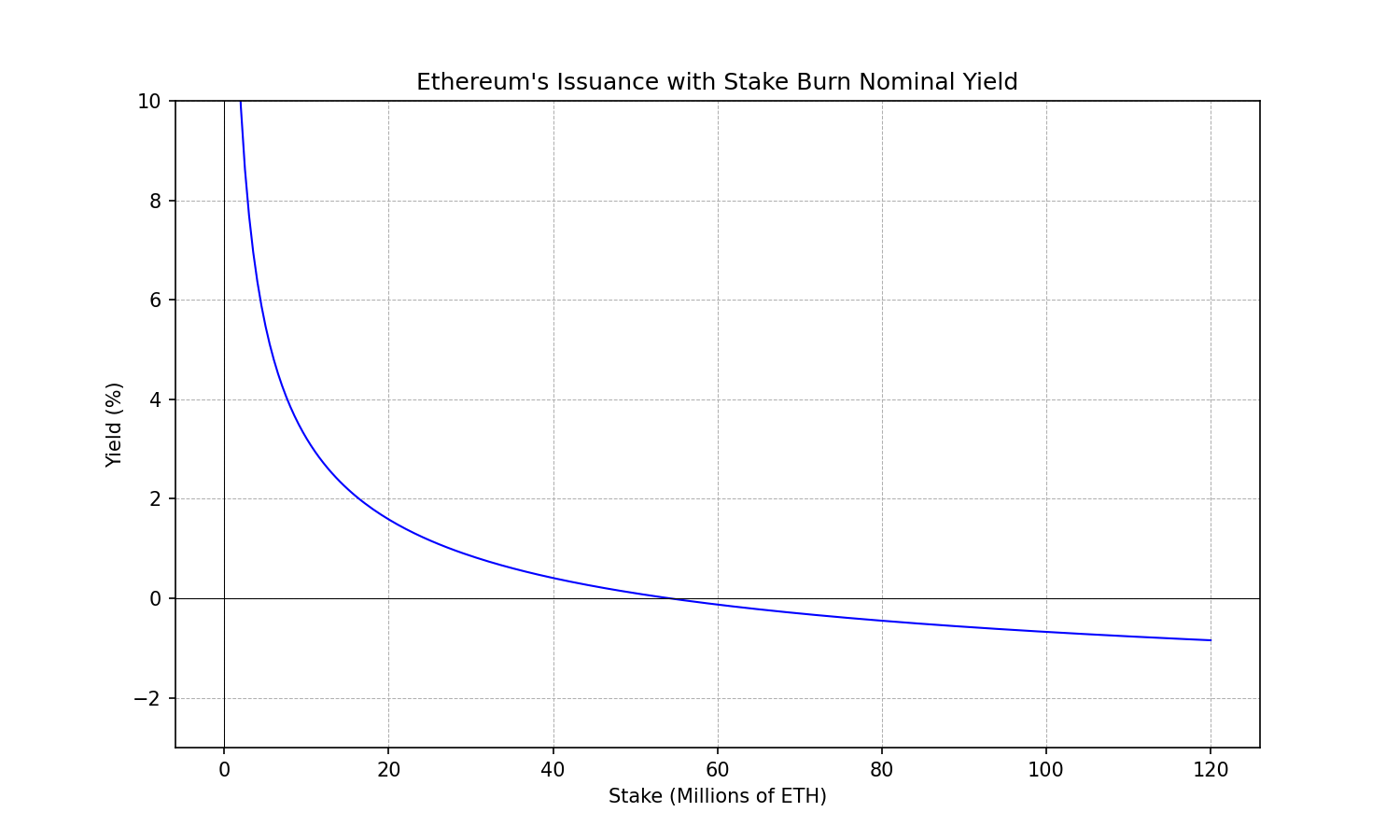

i(s) = 2,6 \cdot 64 \cdot \sqrt{s} \quad \text{ETH}\cdot\text{năm}^{-1} i ( s ) = 2,6 ⋅ 64 ⋅ √ s ETH ⋅ năm − 1

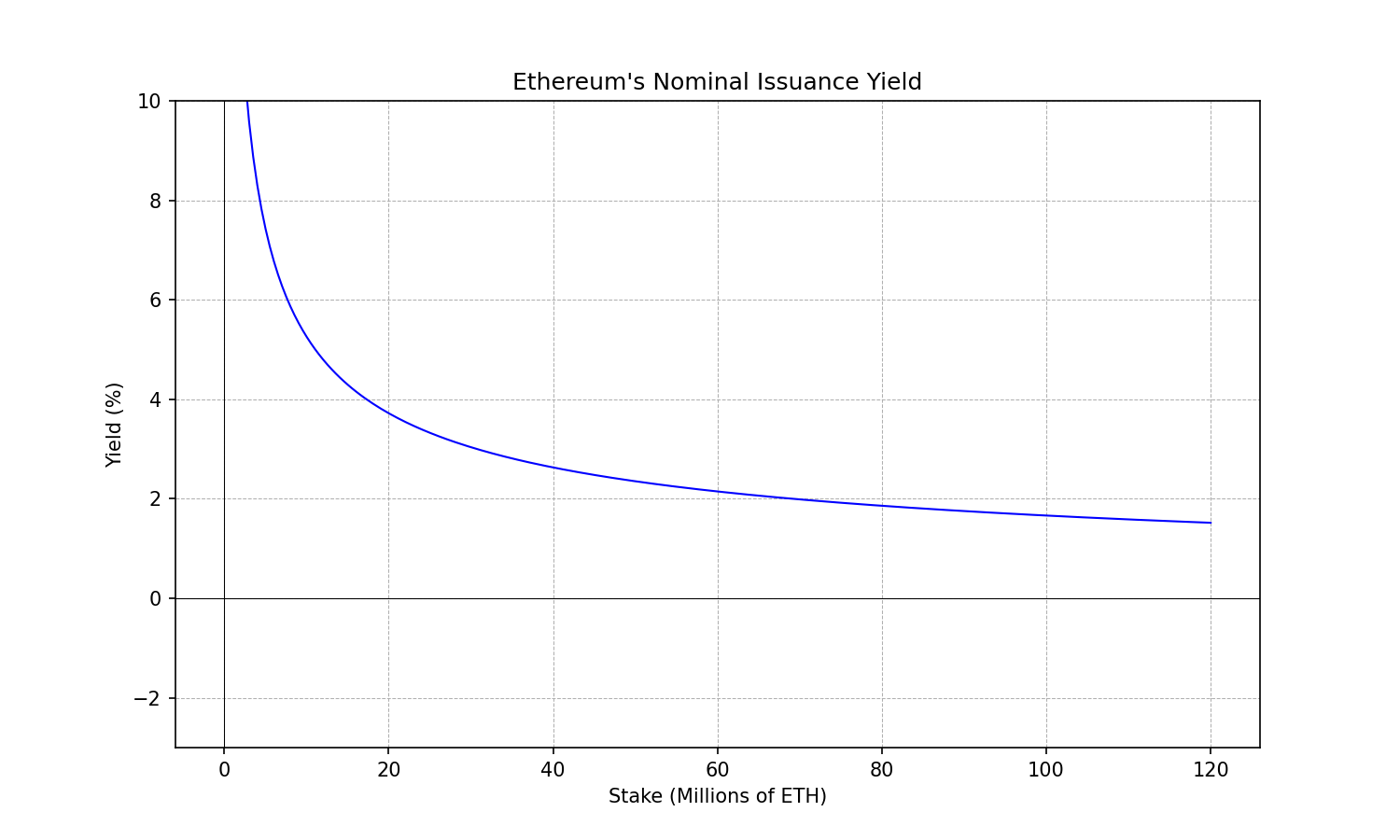

y_{s}(s) = 1 + \frac{2.6 \cdot 64}{\sqrt{s}} \quad \text{năm}^{-1} y s ( s ) = 1 + 2.6 ⋅ 64 √ s năm − 1

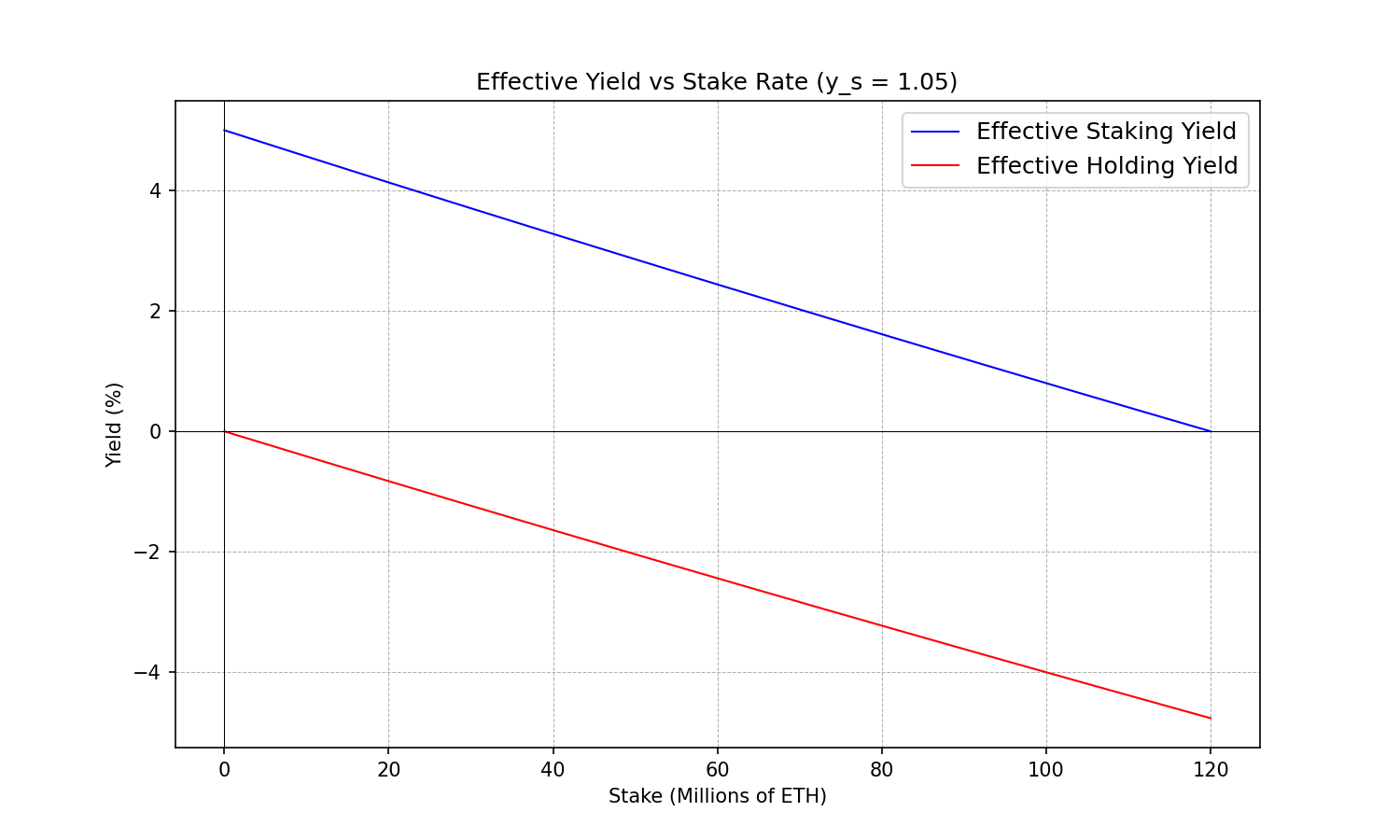

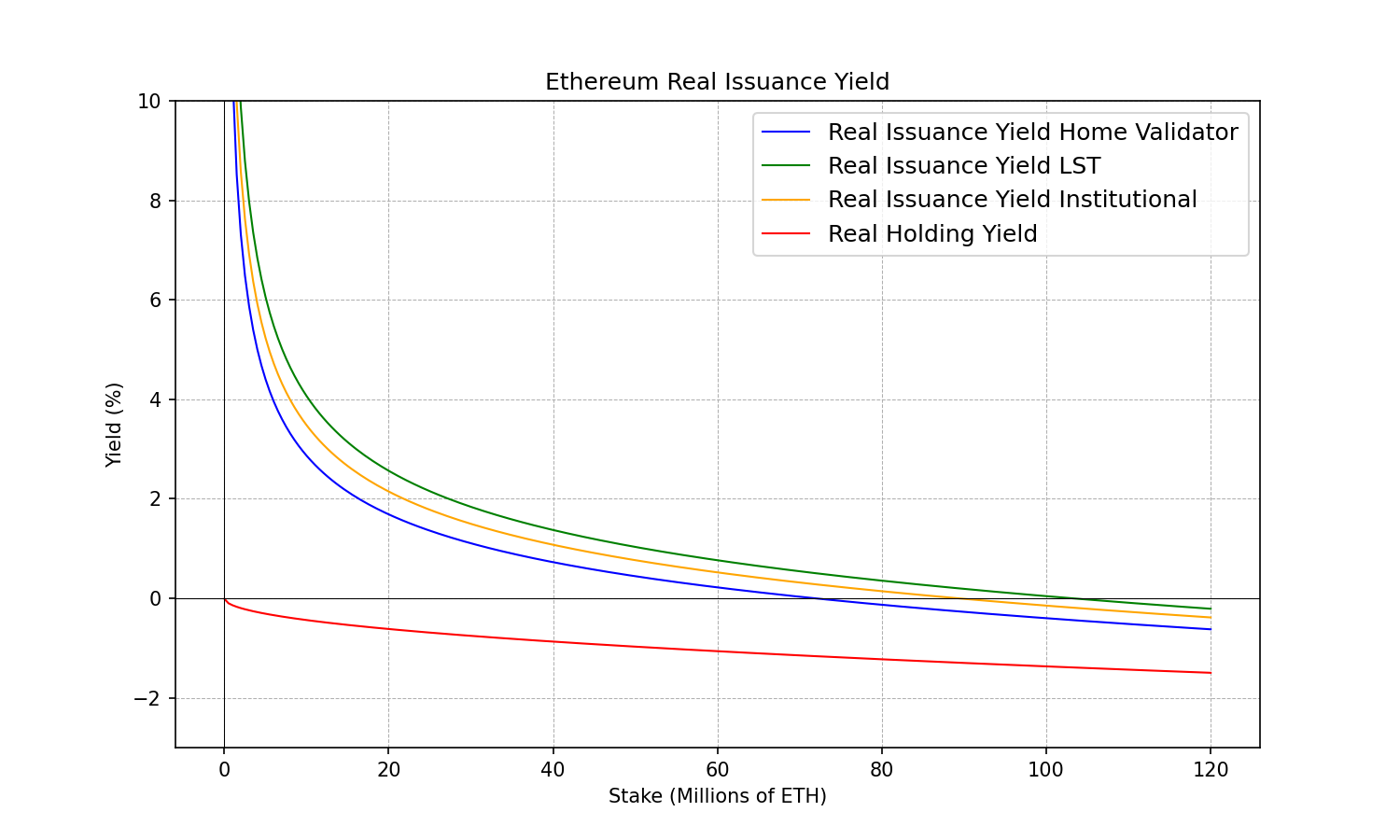

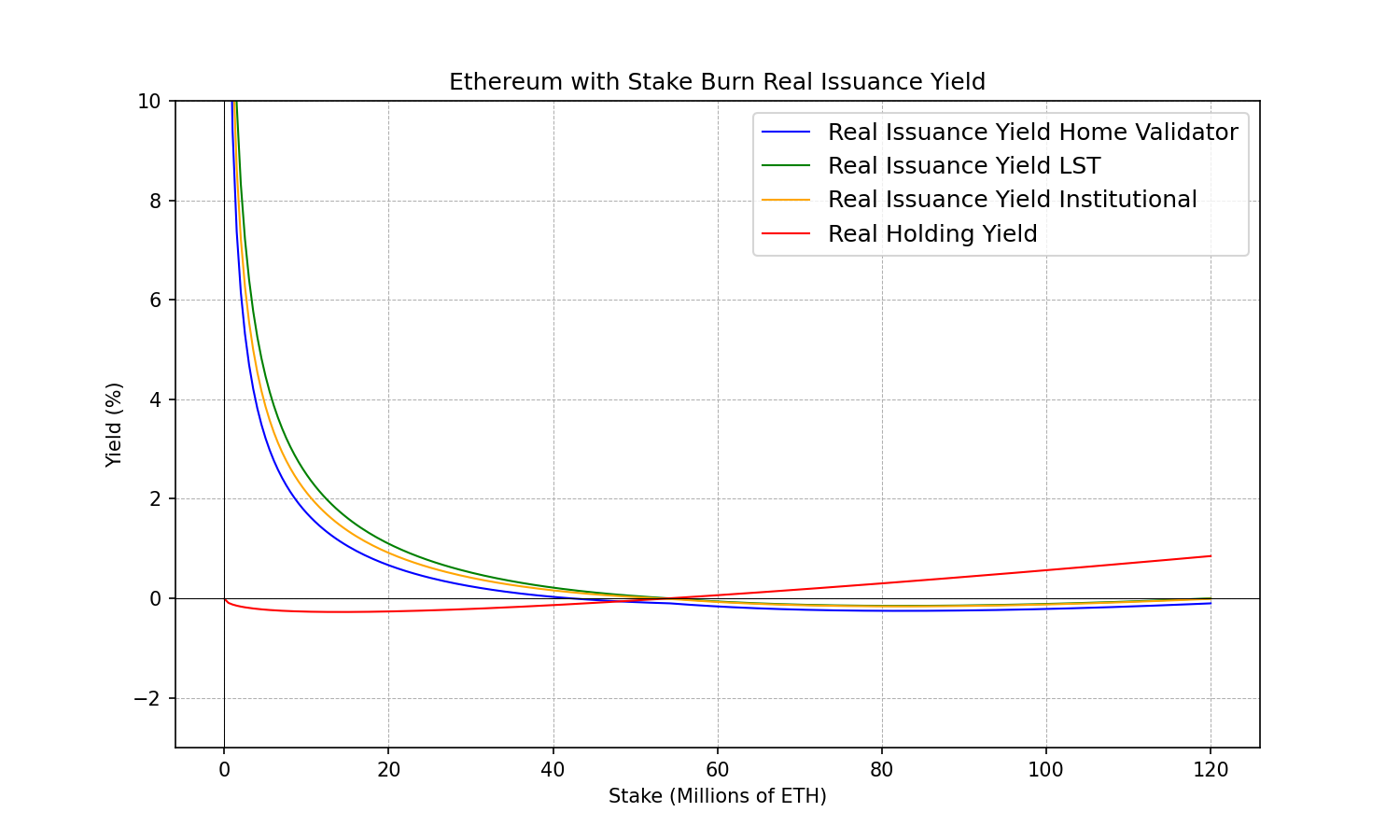

Chúng ta có thể vẽ biểu đồ lợi nhuận thực tế cho 4 loại bên liên quan đến ETH khác nhau mà chúng tôi đã giới thiệu ở trên, như một cách để hình dung các lực lượng tập trung có thể phát sinh do quy mô kinh tế và các yếu tố ngoại sinh như thuế.

Chúng ta có thể đưa ra những quan sát sau, từ đó rút ra một số hệ quả.

Quan sát

Quan sát 0 : Lựa chọn kinh tế để tham gia với tư cách là người đặt cược đơn lẻ, người nắm giữ LST, người nắm giữ ETH hoặc bất kỳ tùy chọn nào khác được đưa ra dựa trên khoảng cách giữa lợi nhuận thực tế được quan sát và rủi ro (thanh khoản, cắt giảm, hoạt động, quy định, hợp đồng thông minh…) của mỗi tùy chọn. Thông thường, rủi ro cao hơn đòi hỏi mức phí bảo hiểm cao hơn.

Nhận xét 1 : Việc nắm giữ luôn có lợi nhuận thực tế thấp hơn so với việc đặt cược, ít nhất là đối với các giả định nêu trên về chi phí. Nhưng khoảng cách này thu hẹp lại với tỷ lệ đặt cược cao.

Quan sát 2 : Những người đặt cược khác nhau vượt qua mức lợi nhuận thực tế 0% ở mức tỷ lệ đặt cược khác nhau. Khoảng 70 triệu ETH, những người xác thực đơn lẻ đặt cược bắt đầu kiếm được lợi nhuận thực tế âm. Ở khoảng 90 triệu ETH, những người đặt cược theo tổ chức bắt đầu kiếm được lợi nhuận thực tế âm. Ở khoảng 100 triệu ETH, những người nắm giữ LST bắt đầu kiếm được lợi nhuận thực tế âm.

Nhận xét 3 : Khi mọi người staking và mọi người nắm giữ ETH đều bị pha loãng (lợi suất thực tế âm), thì staking là chi phí ròng cho tất cả mọi người.

Nhận xét 4 : Có một khoảng cách khá lớn giữa các mức cược mà những người cược khác nhau vượt qua mức lợi nhuận thực tế là 0%.

Quan sát 5 : Lợi nhuận danh nghĩa thấp ảnh hưởng không cân xứng đến những người đặt cược tại nhà so với những nhà điều hành lớn. Từ công thức cấu trúc chi phí ở trên, chúng ta có thể thấy rằng miễn là lợi nhuận danh nghĩa là dương, thì điều khoản duy nhất có thể khiến lợi nhuận thực tế là âm là c c . Điều khoản này bị ảnh hưởng bởi quy mô kinh tế và các nhà điều hành nhỏ sẽ chịu ảnh hưởng lớn hơn c c .

Ý nghĩa

Quan sát 0 và Quan sát 1 ngụ ý rằng khi khoảng cách giữa lợi suất thực tế trở nên đủ nhỏ, việc tham gia vào mạng lưới như một số tập hợp con đó có thể trở nên phi lý về mặt kinh tế. Ví dụ, việc staking đơn lẻ có thể là phi lý về mặt kinh tế khi xét đến rủi ro hoạt động, rủi ro thanh khoản, rủi ro cắt giảm nếu mức chênh lệch lợi suất trở nên đủ nhỏ so với việc nắm giữ. Trong trường hợp đó, những người staking đơn lẻ có thể trở thành người nắm giữ hoặc chuyển sang các hình thức staking khác (ví dụ như LST) khi mức chênh lệch vẫn thỏa mãn được rủi ro.

Cùng với Quan sát 2 và Quan sát 4 ngụ ý rằng khi tỷ lệ cổ phần ngày càng cao, chuỗi có nguy cơ trở nên tập trung hơn, vì những người đặt cược đơn lẻ (là nhóm đặt cược không tương quan nhất) phải tiếp tục đặt cược khi việc làm như vậy có thể là phi lý về mặt kinh tế. Với các giả định trên, LST sẽ luôn quan sát thấy lợi nhuận thực tế cao hơn ít nhất 1% so với việc nắm giữ ngay cả ở mức cổ phần cực đại (~100%), điều này có thể có nghĩa là luôn có động lực để nắm giữ LST thay vì ETH. Hơn nữa, khi những người đặt cược đơn lẻ vượt qua mức lợi nhuận thực tế âm nhưng những người đặt cược khác thì không, những người đặt cược khác sẽ từ từ nhưng đều đặn tăng thêm trọng số.

Từ Quan sát 3, chúng ta biết rằng chế độ tỷ lệ cổ phần rất cao, nơi mọi người đều quan sát thấy lợi nhuận thực tế âm, là tốn kém cho tất cả mọi người. Mọi người đều quan sát thấy sự pha loãng. Tiền sẽ được chuyển vào các chi phí đã được đưa vào tính toán lợi nhuận thực tế (thuế, ISP, HW, điện, lao động…).

Quan sát 5 ngụ ý rằng việc giảm lợi nhuận danh nghĩa cần được áp dụng một cách thận trọng và chắc chắn không được áp dụng riêng lẻ mà không đưa ra các động cơ không tương quan cùng lúc. Vì chúng có nguy cơ trừng phạt những người chơi solo tại nhà một cách không cân xứng.

Khuyến nghị

Với những phân tích trên, chúng ta có thể đưa ra một số đặc tính được khuyến nghị mà đường cong lợi suất (tương ứng với đường cong phát hành) nên có. Ý tưởng thiết lập các đặc tính này là chúng ta có thể thảo luận riêng lẻ về chúng và đồng ý hoặc không đồng ý về tính mong muốn của chúng. Khi đã đồng ý, chúng sẽ hạn chế tập hợp các chức năng mà chúng ta nên xem xét. Ít nhất, nó sẽ làm cho cuộc thảo luận về những thay đổi về phát hành có cấu trúc hơn.

Thuộc tính 0 : Mặc dù thuộc tính này đã thỏa mãn với đường cong phát hành hiện tại, nhưng vẫn đáng để nêu rõ. Giao thức nên khuyến khích một số lượng cổ phần tối thiểu, để đảm bảo mạng lưới an toàn và chi phí tấn công lớn hơn nhiều so với phần thưởng kinh tế tiềm năng khi thực hiện. Điều này đạt được bằng cách xác định đường cong lợi suất tăng lợi suất danh nghĩa khi tổng tỷ lệ cổ phần ( s_n s n ) giảm.

Thuộc tính 1 : Đường cong lợi suất phải chứa các động cơ không tương quan sao cho những người đặt cược được khuyến khích tạo ra các nút không tương quan và đặt cược độc lập, thay vì tham gia các nhà điều hành quy mô lớn. Theo quan điểm của giao thức, giá trị biên thu được từ một ETH khác được đặt cược thông qua một hoạt động đặt cược lớn nhỏ hơn nhiều so với khi cùng một ETH đó thực hiện thông qua một nút không tương quan. Giao thức phải thưởng cho việc không tương quan vì đó là điều cho phép mạng đạt được mức độ cực cao về khả năng chống kiểm duyệt, tính sống động/khả dụng và tính trung lập đáng tin cậy mà giao thức mong đợi đạt được từ bộ xác thực của nó. Các động cơ kinh tế phải phù hợp với các kết quả mong đợi, do đó đường cong lợi suất phải chứa các động cơ không tương quan.

Thuộc tính 2 : Đường cong phát hành (tương ứng là đường cong lợi suất) phải có chế độ mà việc nắm giữ có lợi hơn nhiều về mặt kinh tế so với việc đặt cược, ở mức lãi suất đặt cược đủ cao. Điều này có nghĩa là lợi suất thực tế của việc nắm giữ lớn hơn lợi suất thực tế của việc đặt cược nếu mức lãi suất đặt cược đủ cao. Như đã giải thích ở trên, khoảng cách lợi suất thực tế là đặc điểm xác định thiết lập sự lựa chọn hợp lý về mặt kinh tế để tham gia một tập hợp con này hay tập hợp con khác. Nếu lợi suất thực tế khi nắm giữ có thể lớn hơn lợi suất thực tế khi đặt cược ở mức lãi suất đặt cược đủ cao thì sẽ có động lực kinh tế để nắm giữ thay vì tiếp tục đặt cược. Cần lưu ý rằng cho đến nay chúng ta chưa đưa ra lập luận về mức lãi suất đặt cược này. Chỉ cần đồng ý rằng mức lãi suất đặt cược 99,9% là không lành mạnh đối với giao thức (đó là chi phí cho tất cả mọi người, LST sẽ thay thế ETH làm tài sản thế chấp nguyên sơ, v.v.). Nếu đúng như vậy, thì chúng ta có thể ngăn chặn kết quả này bằng cách đặt mức lãi suất đặt cược thực tế cao hơn mức đặt cược ở mức đó. Mức không lành mạnh có thể được tìm thấy ở các giá trị lãi suất đặt cược thấp hơn nhiều.

Thuộc tính 3 : Để ngăn chặn các lực tập trung hóa, tỷ lệ đặt cược mà tại đó các trình xác thực không tương quan so với các trình xác thực có tương quan giao thoa với lợi suất thực âm phải nhỏ, càng nhỏ càng tốt. Khoảng cách lớn giữa ngưỡng đến lợi suất thực âm của các tập hợp không tương quan (ví dụ: người đặt cược tại nhà) và các tập hợp có tương quan (ví dụ: nhà điều hành lớn) tạo ra một chế độ mà tại đó tập hợp trình xác thực có thể trở nên ngày càng tập trung hơn. Để làm rõ hơn trường hợp này, nếu các trình xác thực không tương quan đạt đến lợi suất thực 0 khi đặt cược 30 triệu ETH, trong khi nắm giữ LST bao gồm các nhà điều hành lớn (ví dụ: cbETH, wstETH) thì đạt đến 100 triệu ETH. Chế độ mà mức đặt cược nằm trong khoảng từ 30 triệu đến 100 triệu là như vậy, theo đó những người đặt cược đơn lẻ sẽ có xu hướng biến mất, hoặc nhanh chóng (họ ngừng đặt cược) hoặc chậm (họ ngày càng loãng hơn), thì kết quả trong cả hai trường hợp đều là một tập hợp trình xác thực tập trung hơn.

Tính chất 4 : Đường cong lợi suất phải thu hẹp tương đối nhanh để đi vào chế độ lợi suất thực âm. Từ Tính chất 2 và Tính chất 3, chúng ta biết rằng chúng ta nên xây dựng một chế độ mà lợi suất thực từ việc phát hành trở nên âm, nhưng chúng ta muốn chế độ này xảy ra ở mức gần như cùng một tỷ lệ cổ phần cho các loại người đặt cược khác nhau, để ngăn chặn các lực lượng tập trung hóa. Quan sát 5 ngụ ý rằng nếu độ dốc của mức giảm lợi suất danh nghĩa này chậm, những người đặt cược với các cấu trúc chi phí khác nhau sẽ bị đẩy ra ở các tỷ lệ cổ phần khác nhau rất nhiều. Do đó, chúng ta cần phải làm cho mức giảm lợi suất này trở nên nhanh chóng.

Thuộc tính 5 : Đường cong lợi suất phát hành phải liên tục. Thật hấp dẫn khi chơi với các đường cong lợi suất không liên tục, nhưng lợi suất là động lực chính để điều chỉnh tổng số cổ phần của mạng lưới. Chúng tôi muốn những thay đổi gây ra cho tổng số cổ phần s s là liên tục, do đó động lực kinh tế phải là một hàm liên tục.

Khám phá các đường cong phát hành khác

Các đặc tính mong muốn có thể được tóm tắt rất ngắn gọn:

- Đường cong lợi suất phải liên tục.

- Đường cong lợi suất sẽ tăng lên khi tỷ lệ cổ phần giảm xuống 0.

- Đường cong lợi suất sẽ tiến tới 0 khi tỷ lệ cổ phần tăng lên, cắt 0 tại một thời điểm nào đó vượt quá mức cân bằng mong muốn của tỷ lệ cổ phần.

- Đường cong lợi suất phải có các động cơ không tương quan sao cho việc tạo ra các trình xác thực không tương quan được thưởng và khuyến khích hơn so với các trình xác thực có tương quan.

- Đường cong lợi suất thực tế của các bên đặt cược có tương quan và không tương quan sẽ trở nên âm khi chúng ở gần nhau.

Một giải pháp rất đơn giản để đáp ứng mục tiêu trên là đưa ra một thuật ngữ tiêu cực vào lợi suất phát hành và các ưu đãi không tương quan của Ethereum.

Thuật ngữ âm sẽ tăng nhanh hơn lợi suất phát hành khi cổ phần tăng lên, do đó cuối cùng nó sẽ bù đắp quá mức cho việc phát hành và khiến lợi suất nhanh chóng chuyển sang âm ở mức cổ phần đủ cao. Thuật ngữ âm này có thể được coi là một stake burn và nên được áp dụng trên cơ sở slot hoặc epoch sao cho không thể tránh khỏi (cảm ơn A. Elowsson vì nhận xét này).

Các động cơ không tương quan đang được khám phá trong các bài đăng khác. Chúng tôi sẽ chỉ để lại ở đây khuyến nghị áp dụng chúng như một phần của bất kỳ điều chỉnh phát hành nào. Đọc thêm: Hình phạt chống tương quan của Wahrstatter và cộng sự.

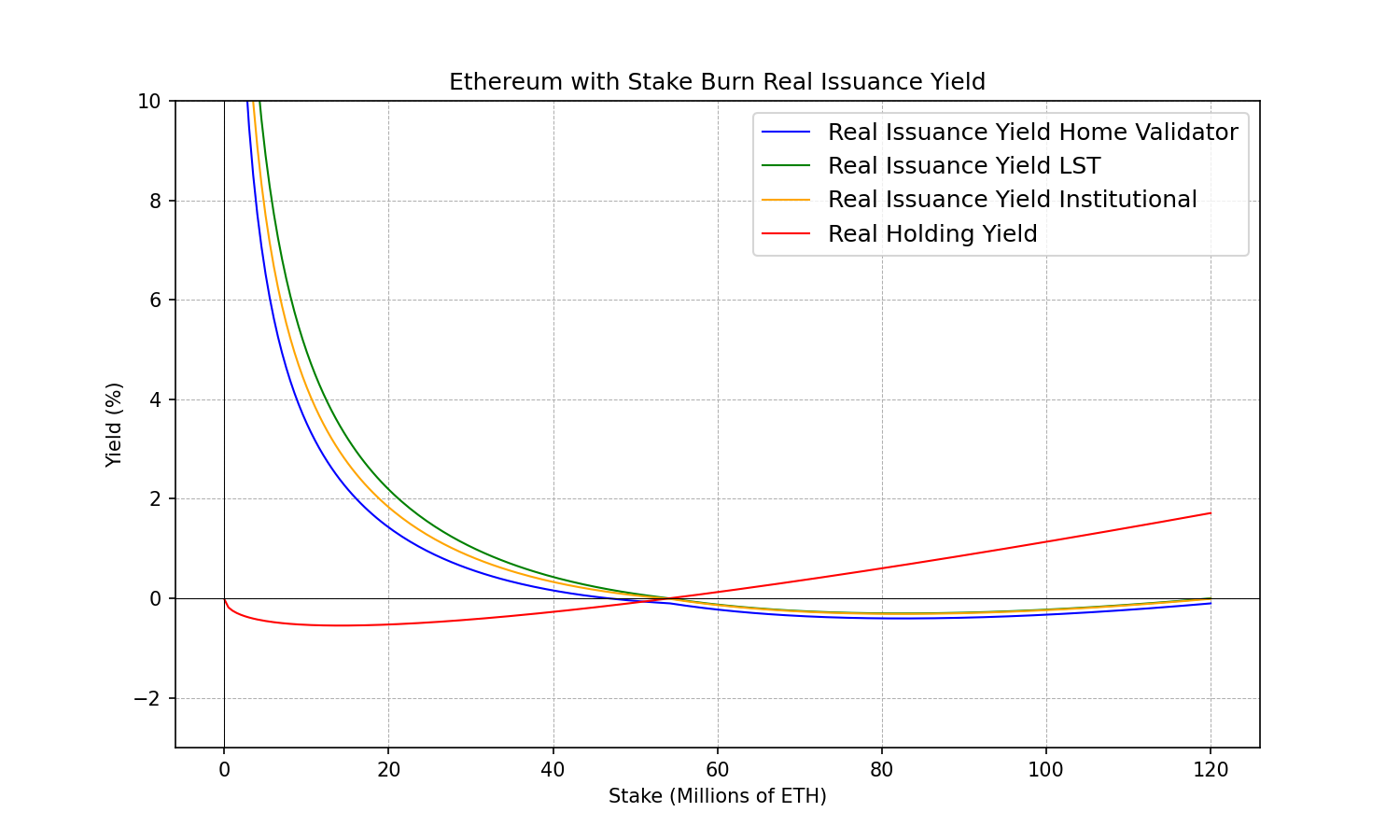

Phát hành Ethereum với Stake Burn

Sau đây là một ví dụ về cách giới thiệu một thuật ngữ tiêu cực như vậy.

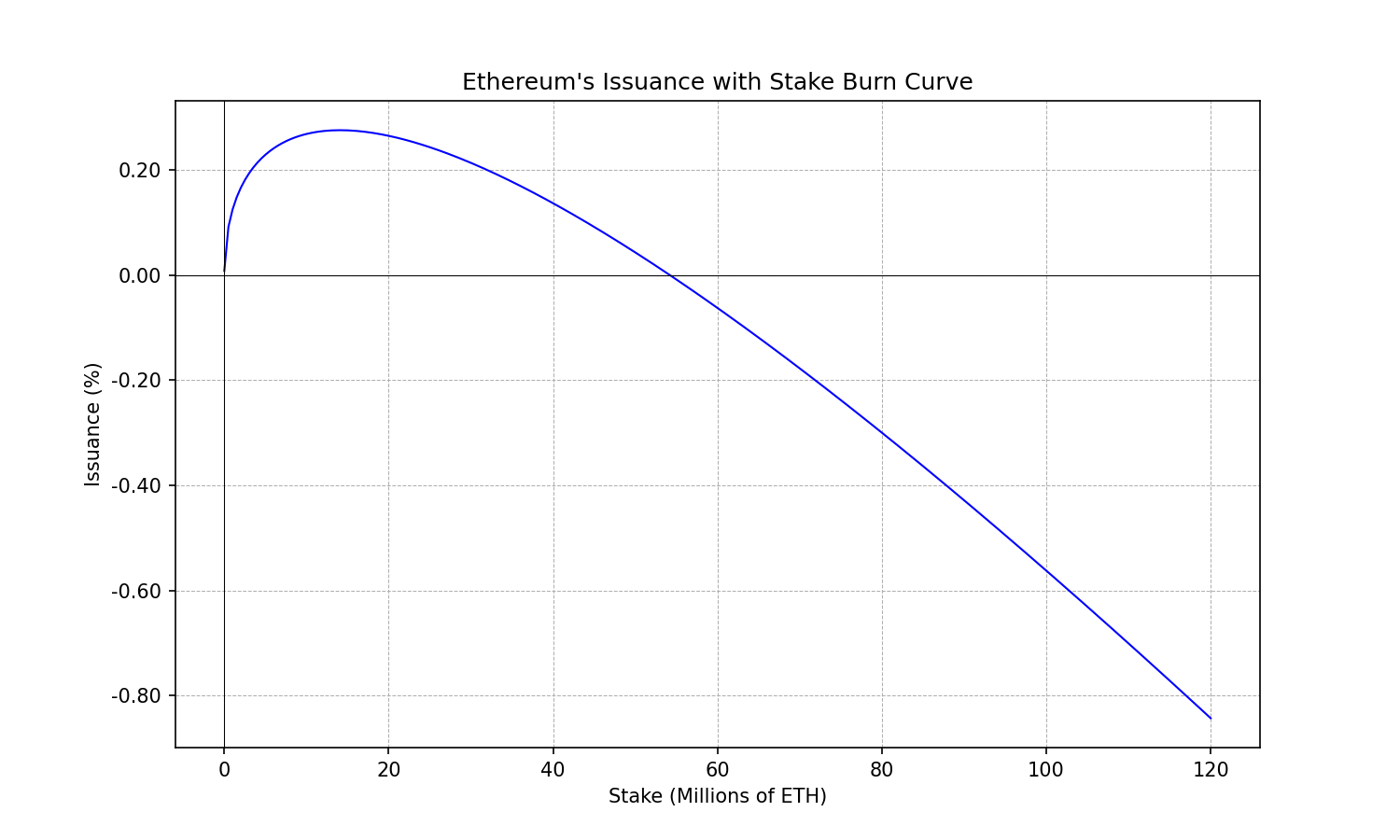

i(s) = 2,6 \cdot 64 \cdot \sqrt{s} - 2,6 \cdot \frac{s \ln s}{2048} \quad \text{ETH} \cdot \text{năm}^{-1} i ( s ) = 2,6 ⋅ 64 ⋅ √ s − 2,6 ⋅ s ln năm 2048 ETH ⋅ năm − 1

y_{s}(s) = 1 + \frac{2.6 \cdot 64}{\sqrt{s}} - \frac{2.6 \ln s}{2048} \quad \text{năm}^{-1} y s ( s ) = 1 + 2.6 ⋅ 64 √ s − 2,6 dặm năm 2048 năm − 1

Thuật ngữ đốt cổ phần âm cuối cùng sẽ chi phối việc phát hành và có thể khiến nó trở nên âm. Có toàn quyền quyết định ngưỡng này xảy ra ở đâu, chỉ bằng cách điều chỉnh các yếu tố tiền tố không đổi. Trong trường hợp cụ thể này, các tham số đã được chọn sao cho chúng được làm tròn theo lũy thừa của 2 và do đó chế độ phát hành âm xảy ra ở mức xấp xỉ 50% tỷ lệ cổ phần.

Chế độ phát hành tiêu cực này tạo ra lợi nhuận hiệu quả dương cho người nắm giữ, cung cấp cho giao thức động lực kinh tế để hạn chế tỷ lệ cổ phần. Vì lợi nhuận thực tế cuối cùng sẽ lớn hơn khi nắm giữ ETH so với khi nắm giữ cổ phần. Nó cũng giúp bảo vệ mạng lưới khỏi việc quá tải lớp đồng thuận của mình, vì nó cung cấp cho giao thức một cơ chế để tính phí các nguồn lợi nhuận ngoại sinh xảy ra trên đó. Nếu phí ưu tiên, MEV hoặc việc đặt lại cổ phần cung cấp thêm lợi nhuận sẽ đẩy tỷ lệ cổ phần lên trên giới hạn mong muốn, thì giao thức sẽ bắt đầu tính phí các nguồn lợi nhuận bổ sung đó bằng cách khiến việc phát hành trở nên âm. Do đó, phân phối lại lợi nhuận ngoại sinh cho người nắm giữ ETH.

Để hiểu rõ hơn tác động của việc đốt cổ phần này đối với các bên liên quan khác nhau, chúng ta có thể vẽ đường cong lợi suất thực tế.

Chúng ta có thể thấy cách giới thiệu chế độ lợi suất phát hành âm đã giúp đạt được hầu hết các đặc tính mà chúng ta mong muốn có được. Đặc biệt, chúng ta có thể nhận thấy tỷ lệ cổ phần mà các bên liên quan khác nhau đạt đến 0 lợi suất thực đã bị nén lại và gần nhau hơn nhiều. Và chúng ta có thể đánh giá cách khi tỷ lệ cổ phần đạt gần 50% (với sự lựa chọn các tham số) thì người nắm giữ bắt đầu quan sát thấy lợi suất thực dương, điều này làm giảm động lực cho việc nắm giữ thêm. Việc nắm giữ lợi suất thực có thể trở nên khá lớn nên ngay cả các nguồn lợi suất ngoại sinh lớn cũng có thể bị khắc phục.

Với điều kiện là chúng ta chưa chạm đến thời hạn phát hành tích cực, điều này dẫn đến việc giảm đáng kể lợi suất đặt cược. Chúng ta có thể tăng lợi suất một cách dễ dàng trong khi vẫn tôn trọng hình dạng đường cong lợi suất tương tự. Đây là đường cong tương tự với lợi suất lớn hơn:

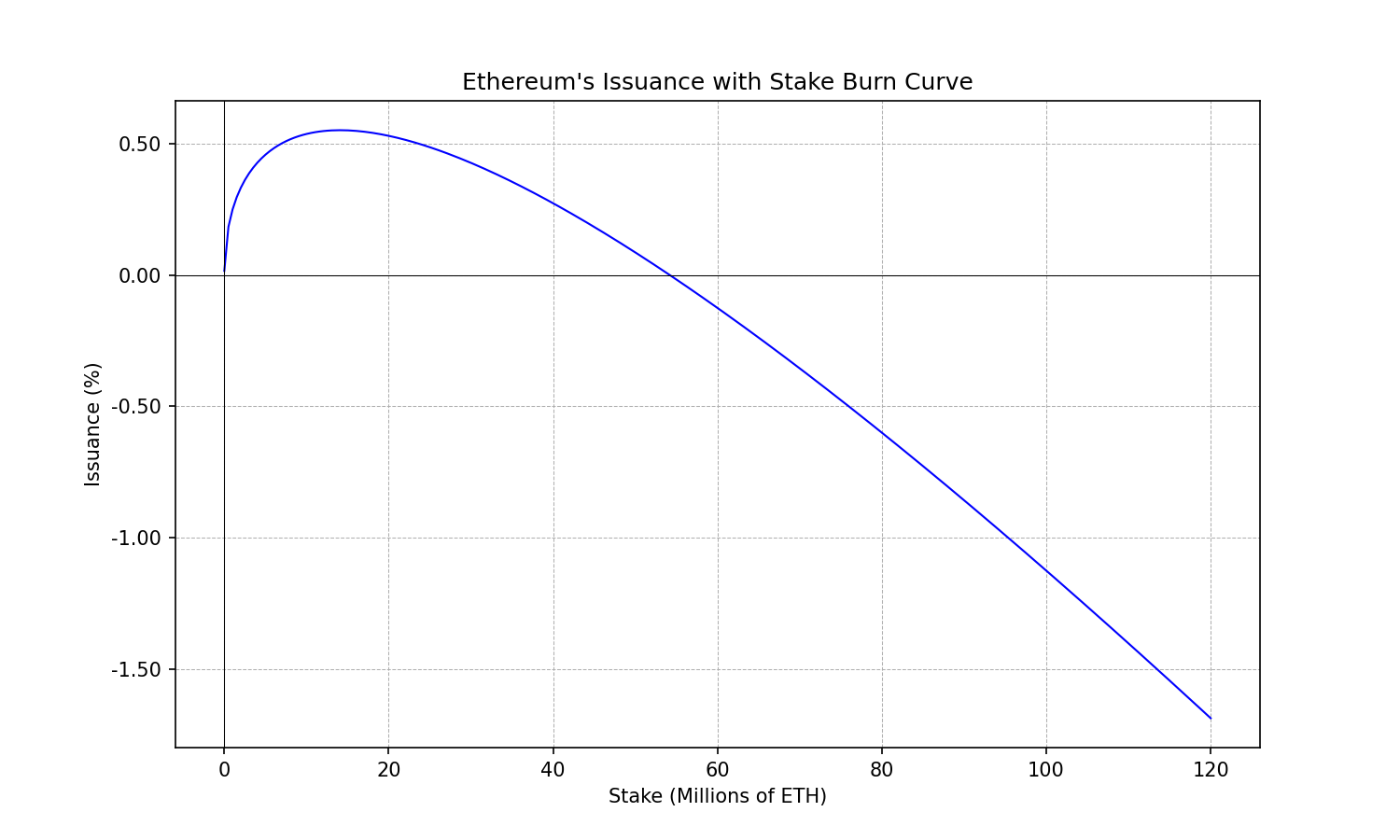

i(s) = 2,6 \cdot 128 \cdot \sqrt{s} - 2,6 \cdot \frac{s \ln s}{1024} \quad \text{ETH} \cdot \text{năm}^{-1} i ( s ) = 2,6 ⋅ 128 ⋅ √ s − 2,6 ⋅ s ln s 1024 ETH ⋅ năm − 1

y_{s}(s) = 1 + \frac{2.6 \cdot 128}{\sqrt{s}} - \frac{2.6 \ln s}{1024} \quad \text{năm}^{-1} y s ( s ) = 1 + 2.6 ⋅ 128 √ s − 2,6 dặm s 1024 năm − 1

Điều này cho thấy mục tiêu lợi nhuận được quan sát ở một tỷ lệ cược cụ thể là một cân nhắc riêng biệt với thảo luận về hình dạng đường cong. Vì vậy, nếu bạn không thích ví dụ cụ thể này vì lợi nhuận thu được ở tỷ lệ cược hiện tại. Đừng lo, điều đó có một cách khắc phục dễ dàng.

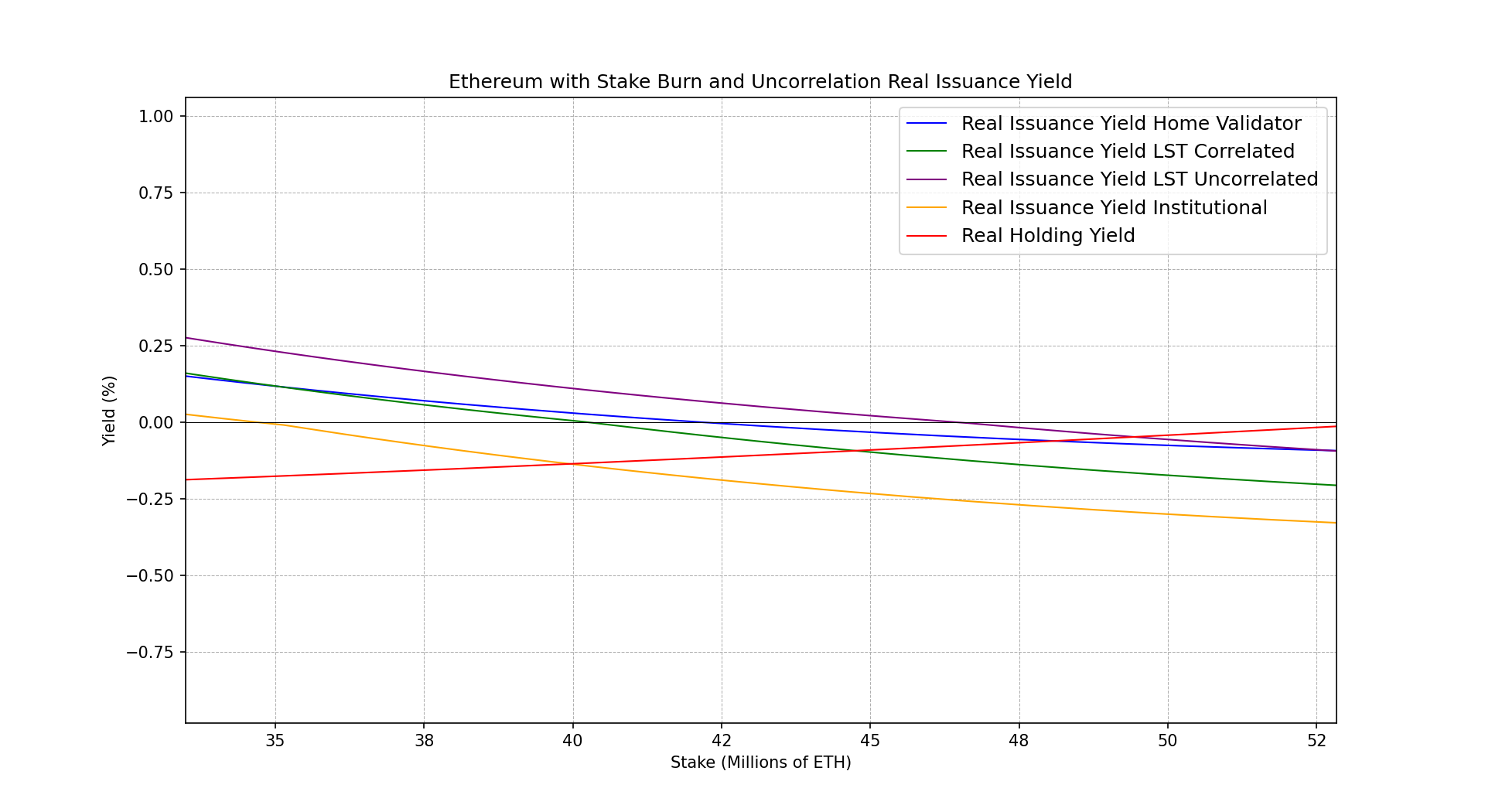

Thêm các động cơ không tương quan vào hỗn hợp

Chúng tôi sẽ không đề cập đến chi tiết về cách thức đưa ra các ưu đãi không tương quan cũng như cách thức định cỡ chúng, nhưng chúng tôi sẽ minh họa cách đưa ra hình phạt tương quan có thể giúp điều chỉnh các ưu đãi kinh tế với lợi ích của mạng lưới trong việc duy trì một bộ xác thực không tương quan.

Để làm như vậy, chúng tôi sẽ mô phỏng những gì sẽ xảy ra với sản lượng thực tế mà các bên liên quan sau đây quan sát được:

- Trình xác thực trang chủ (Rất không tương quan): -0,0% trừ vào lợi suất danh nghĩa thông qua hình phạt tương quan

- Người nắm giữ LST thông qua giao thức phi tập trung (Hoàn toàn không tương quan): -0,2% trừ vào lợi suất danh nghĩa thông qua hình phạt tương quan

- Người nắm giữ LST thông qua việc đặt cược thông qua các nhà điều hành lớn (Khá tương quan): -0,4% trừ vào lợi nhuận danh nghĩa thông qua các hình phạt tương quan

- Nhà điều hành tổ chức lớn (có tương quan cao): -0,6% trừ vào lợi suất danh nghĩa thông qua hình phạt tương quan

Hình sau đây phóng to khu vực có lợi suất thực tế âm:

Lưu ý quan trọng: Các giá trị trên cho hình phạt tương quan không dựa trên bất kỳ ước tính hoặc nghiên cứu nào. Chúng được chọn tùy ý để chứng minh rằng việc đưa các ưu đãi không tương quan vào đường cong phát hành có thể được sử dụng để ngăn chặn việc đặt cược thông qua các nhà điều hành tương quan lớn. Chúng tôi tham khảo phân tích về các ưu đãi phù hợp với các bài báo khác.

Sửa chữa Đường cong lợi suất phát hành

Cho đến nay, trọng tâm vẫn là hình dạng của đường cong lợi suất (tương ứng với đường cong phát hành) nhưng rất ít thông tin được đề cập về lợi suất cụ thể mà chúng ta nên nhắm tới ở các mức lãi suất khác nhau. Như minh họa ở trên, chỉ cần áp dụng một hệ số nhân, chúng ta có thể giữ nguyên hình dạng đường cong nhưng làm cho lợi suất cao hơn hoặc thấp hơn tùy ý muốn.

Trong phần này, chúng tôi sẽ cung cấp một số tính chất kinh nghiệm để giải quyết vấn đề này và có thể chỉ định các hệ số tiền tố cho phép chúng ta xác định đường cong giới hạn chảy cụ thể.

Những đặc tính heuristic này mang tính định hướng. Không có khoa học cứng nào đằng sau chúng, chỉ có một số lập luận mềm cung cấp sự biện minh hợp lý cho những lựa chọn này.

Heuristic 0 : Lợi tức phát hành danh nghĩa sẽ trở thành âm ở mức 50% tỷ lệ cổ phần hoặc thấp hơn. Tỷ lệ cổ phần cao hơn bắt đầu trở thành vấn đề, trên các mức đó, phần lớn nguồn cung lưu hành là staking. Trong trường hợp lỗi siêu đa số, phần lớn người nắm giữ ETH có thể được khuyến khích phá vỡ các quy tắc đồng thuận. Chế độ lợi tức âm có thể được coi là một cơ chế bảo vệ từ giao thức để ngăn chặn loại tình huống này xảy ra, nó đặt ra một động lực kinh tế để liên kết lớp xã hội với lợi ích của giao thức.

Heuristic 1 : Mục tiêu lợi nhuận 3% ở mức staking 25%. Khi PoS được phát hành, không có ý tưởng nào về mức lợi nhuận staking dự kiến mà thị trường sẽ coi là hấp dẫn. Liệu 5% có đủ không? Hay 3%?

Bây giờ chúng ta có các điểm dữ liệu, lợi nhuận staking hiện tại là 3% được đo bằng https://beaconcha.in (bao gồm phí phát hành, MEV và phí ưu tiên). Vì vậy, chúng ta biết rằng thị trường chắc chắn có nhu cầu về lợi nhuận ETH ở mức 3%. Cũng có một số lập luận mềm mỏng của V. Buterin, J. Drake và cộng sự rằng tỷ lệ staking 25% sẽ cung cấp đủ sự an toàn.

Và cuối cùng, đường cong phát hành hiện tại tình cờ cung cấp lợi suất 3% ở mức tỷ lệ cổ phần 25%. Vì vậy, bằng cách sửa đường cong mới để đạt được mức lợi suất tương tự ở mức 25%, chúng ta neo giữ cùng mức lợi suất (và phát hành) ở mức mục tiêu. Nhưng bất kỳ lượng cổ phần bổ sung nào cũng sẽ được đáp ứng bằng mức giảm lợi suất và phát hành khiến nó giảm xuống 0 trước khi đạt 50%.

Vì tỷ lệ cổ phần hiện tại cao hơn 25% một chút nên đề xuất thay đổi đường cong phát hành sẽ ngụ ý một chút giảm phát hành, không đáng kể lắm. Nhưng quan trọng nhất là nó tránh được sự gia tăng phát hành ngày càng tăng khi tỷ lệ cổ phần tăng cao hơn.

Kết hợp với các động cơ không tương quan được thiết kế tốt, nó có thể giúp giao thức đảm bảo không trả quá nhiều tiền cho bảo mật, tỷ lệ cược tự giới hạn và bộ xác thực không có tương quan.

Lời cuối cùng

Dạng phân tích của đường cong lợi suất hoặc đường cong phát hành ít quan trọng hơn nhiều so với những gì chúng ta nghĩ. Có thể