Giá khối Ethereum trong bối cảnh thị trường Vol

Cảm ơn Commit Boost và nhóm Titan đã biến Preconfs thành một khả năng mở và có thể mở rộng trong thời gian ngắn, và Drew đã thúc đẩy việc khám phá quy mô thị trường

Tóm lại

- Với thị trường khí đốt sắp tới và khả năng mua Toàn bộ Khối, chúng tôi xem xét cách định giá những khối này có tính đến Biến động thị trường hiện hành, Giá mã thông báo, Phí giao dịch và Thanh khoản

- Coi Blockchain/Mạng như một công cụ tài chính, các giao dịch mua Khối thực chất là các Tùy chọn trên mạng này. Nếu một người có thể mua 5 khối Ethereum (ví dụ 1 phút), người đó có thể quan sát giá trong CEX trong thời gian này với tùy chọn kiếm tiền từ chênh lệch giữa giá CEX và DEX (ví dụ giao dịch chênh lệch độ trễ)

- Mua một khối tương tự như mua một Straddle trên Mạng và tất cả các DEX của nó. Tuy nhiên, xét đến phí giao dịch, tính thanh khoản và trượt giá, thì điều này tương tự hơn với một Strangle.

- Sau đó, chúng tôi sử dụng giao dịch chênh lệch giá liên quan đến Shorting European Strangles trong CEX (ví dụ: Deribit, Binance, OKX) và Mua Block hoặc Preconf của Ethereum. Điều này ngụ ý giá tối thiểu hoặc giá sàn cho một hoặc nhiều block liên tiếp

- Sau đó, chúng ta có thể vẽ một kết nối trực tiếp, theo thời gian thực giữa Vol ngụ ý hiện tại cho ETH, BTC, SOL, v.v. và giá Preconf

- Chúng tôi kết luận rằng nếu ETH Vol là 75% và phí giao dịch là 0,10%, thì việc mua 5 khối Ethereum liên tiếp phải có giá không thấp hơn 6,9 Gwei

- Theo lịch sử, khối lượng giao dịch cực ngắn hạn dường như tăng mạnh hơn 75% với mức trung bình là 273%, mặc dù mức trung bình vẫn ở mức 75% trong 2 năm qua

- Với luồng PBS hiện tại và trước các hợp đồng cam kết blockspace, chiến lược này khả thi nhưng chỉ giới hạn ở khối hiện tại/tiếp theo. Với khả năng mua hai khối trở lên, việc thực hiện và do đó định giá Preconfs một cách tự tin trở nên dễ dàng hơn

- Kết nối hai thị trường, các nhà giao dịch Vol và Macro có thể giao dịch thị trường Preconf, trong một số trường hợp, mà không quan tâm nhiều đến cách các công cụ này được sử dụng hoặc định giá như thế nào đối với chính các thị trường khí đốt vật lý cơ bản (ví dụ: dòng lệnh thông thường, MEV)

- Các thuật ngữ Preconf và Block được sử dụng thay thế cho nhau để dễ đọc

Lý lịch

Các khối Ethereum có giá trị bao nhiêu?

Trọng tài, thường được gọi là giao dịch 'arb', thường liên quan đến các chiến lược định lượng khai thác sự khác biệt về giá hoặc sự mất cân bằng nhỏ giữa các công cụ tài chính có liên quan chặt chẽ. Các công cụ này có thể có bản chất tương tự hoặc dự kiến sẽ thể hiện các hành vi tương tự theo thời gian - chúng có thể được định giá bằng các mô hình hoặc được định giá bằng cách sử dụng sao chép động (chẳng hạn như các tùy chọn được sao chép thông qua phòng ngừa động).

Một trong những arb như vậy là arbitrage thống kê ('stat arb') thường sử dụng các mô hình hồi quy trung bình để tận dụng sự thiếu hiệu quả về giá trong ngắn hạn. Một arb khác là arbitrage độ trễ tận dụng các biến động giá nhỏ trên các địa điểm giao dịch khác nhau. Trong tiền điện tử, một hình thức arbitrage phổ biến được gọi là arb CEX/DEX, một loại arbitrage độ trễ trong đó các sàn giao dịch phi tập trung (DEX) phản ứng chậm hơn với những thay đổi của thị trường so với các sàn giao dịch tập trung (CEX), chủ yếu là do thời gian khối hoặc thời gian thanh toán khác nhau. Trong các tình huống như vậy, các nhà giao dịch tham gia vào giao dịch giá trị tương đối hoặc giao dịch theo cặp giữa các sàn giao dịch tập trung (như Binance và OKX) và các sàn giao dịch phi tập trung (như Uniswap và Curve).

Mạng lưới như một công cụ tài chính

Trong bài viết này, chúng tôi sẽ phân định và định lượng giao dịch chênh lệch giá như vậy giữa hai công cụ có vẻ khác nhau: thị trường Vol trên CEX so với chính Blockchain Ethereum (tức là Mạng lưới, không phải DEX).

Mục đích của bài viết này là giới thiệu một giải pháp dạng đóng để định giá giá sàn cho Ethereum Blocks bằng cách vẽ mối quan hệ trực tiếp giữa thị trường Vol và giá tối thiểu mà người ta phải trả cho Ethereum Blocks. Cụ thể hơn, chúng ta sẽ xem xét tác động của việc bán Strangles trên ETH (và các token khác) trong CEX, trong khi mua Blockspace Commitments (hoặc Preconfirmations) trên Ethereum.

Trong khi loại mối quan hệ này có thể tồn tại với hiệu ứng hạn chế trong 12 giây ngày nay, thì không gian ngày càng mở rộng của các xác nhận trước và cam kết của người xác thực sẽ cho phép điều này tồn tại trong thời gian dài hơn nhiều, biến những gì có thể là bài tập lý thuyết ngày hôm nay thành bài tập thực hành vào ngày mai.

Thông qua bài tập này, chúng tôi định vị Blockchain hoặc Mạng lưới như một công cụ tài chính có thể được sử dụng cho mục đích phòng ngừa rủi ro vĩ mô hoặc giao dịch giá trị tương đối.

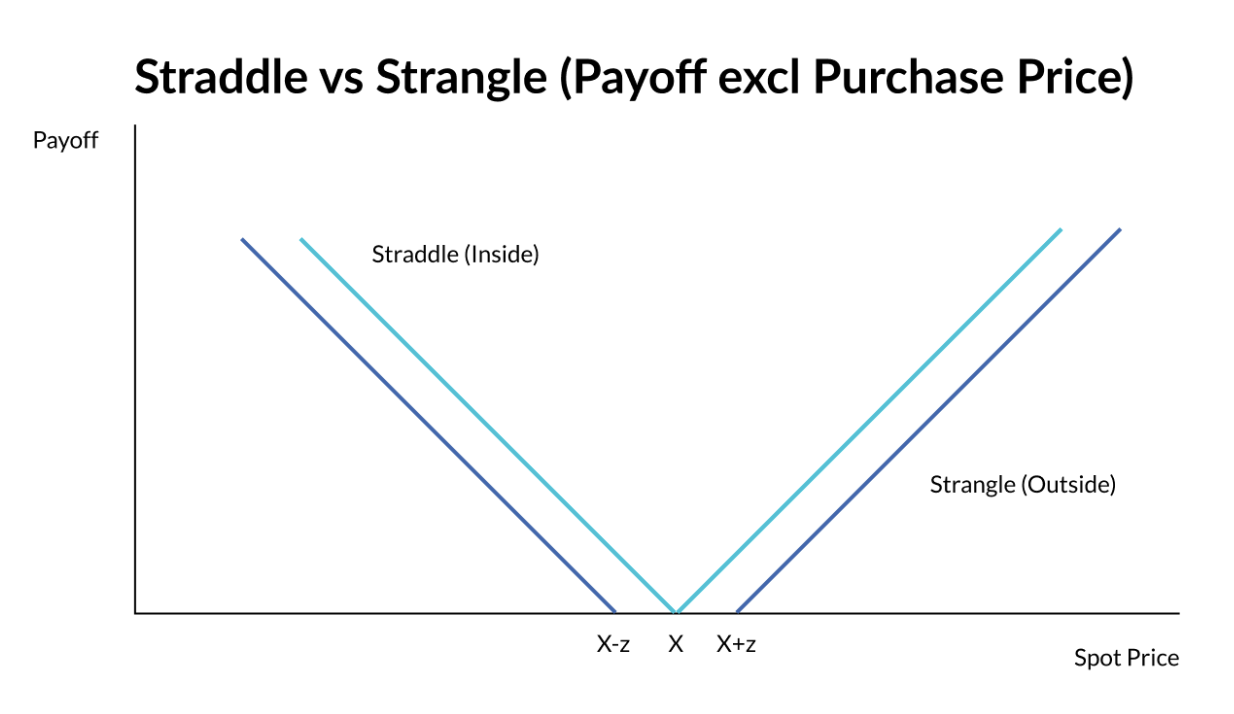

Thắt cổ là gì?

Các khối xây dựng của thị trường quyền chọn hoặc thị trường 'Vol' là các quyền chọn 'vanilla' được gọi là lệnh mua và lệnh bán. Kết hợp các quyền chọn vani như vậy với nhau ở cùng một mức giá thực hiện sẽ tạo ra khoản thanh toán 'hình chữ V' được gọi là 'Straddle'. Một Straddle sẽ luôn có giá trị nội tại dương hoặc khoản thanh toán cho phép người mua kiếm tiền từ bất kỳ chuyển động nào của công cụ cơ sở.

Hình 1: Straddles so với Strangles

Khi các cú đánh cách nhau một khoảng cách, trong ví dụ trên là 'z', chúng được gọi là 'Strangle'. Ví dụ:

- Một Put và Call đều có giá thực hiện là 100 (tức là X) sẽ được gọi chung là một Straddle

- Một Put và Call với mức giá thực hiện lần lượt là 90 (tức là X - z) và 110 (tức là X + z), sẽ được gọi chung là một Strangle

Quyền chọn bóp nghẹt chỉ có giá trị nội tại hoặc có lợi nhuận khi giá giao ngay cơ bản đã di chuyển một khoảng cách đủ xa, trong trường hợp này là 'z'.

Xác nhận trước là gì?

Xác nhận trước và Cam kết về không gian khối là một phần của lĩnh vực Nghiên cứu và Phát triển Ethereum mới tập trung vào việc cung cấp cho Người xác thực (gọi là Người đề xuất, tức là những người Đề xuất kỷ nguyên khối tiếp theo) khả năng mở rộng để bán không gian khối theo cách linh hoạt hơn so với luồng PBS (Người đề xuất-Người xây dựng-Phân tách) hiện tại.

Sáng kiến này có mục đích chung là mang lại nhiều quyền kiểm soát hơn trong giao thức (khác với việc kiểm soát bên ngoài bằng Block Builders) và hợp lý hóa công nghệ mở rộng quy mô cho lĩnh vực mới là Based Rollup.

Mặc dù có nhiều hình thức Cam kết Blockspace khác nhau, nhưng hình thức chung là Người đề xuất cung cấp cam kết cho người mua - thường là Người tìm kiếm, Người tạo thị trường, Người xây dựng khối và những người khác muốn sử dụng blockspace cho các giao dịch, cùng với các mục đích khác. Ví dụ, có:

- Xác nhận trước về việc bao gồm: Khi Người đề xuất đưa ra bảo đảm để bao gồm các giao dịch trong một khối cụ thể, ở bất kỳ đâu trong khối

- Xác nhận trước khi thực hiện: Khi Người đề xuất đưa ra bảo đảm để bao gồm các giao dịch trong một khối cụ thể, với trạng thái hoặc kết quả cụ thể

- Bán toàn bộ khối có thể được gọi là Toàn bộ khối hoặc Vé thực hiện: Khi Người đề xuất bán khối của họ với số lượng lớn cho một bên trung gian, bên này sau đó tham gia vào một số hình thức xây dựng khối giả bao gồm có thể là sự kết hợp các giao dịch của riêng họ, Xác nhận trước bao gồm, Xác nhận trước thực hiện, luồng lệnh riêng tư và luồng lệnh công khai.

Trong bài viết này, chúng tôi sẽ đề cập đến Bán toàn bộ khối lượng của Người đề xuất, nhưng có thể gọi chung là Xác nhận trước hoặc Xác nhận trước để dễ đọc và thống nhất với một số thuật ngữ hiện hành.

Giá Preconf và Blockspace hiện tại

Giá trị của các khối Ethereum thường liên quan đến Giá trị trích xuất tối đa (MEV), tức là số tiền giá trị lớn nhất mà một người có thể trích xuất hoặc kiếm tiền trong khoảng thời gian 12 giây. Điều này có thể bao gồm sự kết hợp giữa mức độ sẵn sàng trả tiền của công chúng cho các giao dịch (tài chính và phi tài chính), luồng lệnh riêng tư, cũng như các giao dịch MEV khác bao gồm các cuộc tấn công sandwich, chênh lệch giá nguyên tử, chênh lệch giá CEX/DEX hoặc các giao dịch khác.

Mở rộng sang định giá Multi-block MEV (MMEV) hoặc Consecutive Block, định giá MMEV thường được thực hiện trong bối cảnh các cuộc tấn công thao túng oracle TWAP tạo ra thanh lý cưỡng bức bằng cách thao túng giá. Mặc dù có sự giao thoa giữa arb CEX/DEX dài hạn được ghi lại trong các cuộc thảo luận về giá một khối so với thị trường vol giá trị tương đối, chúng tôi thích tính đơn giản và bản chất hướng tới tương lai của thị trường vol cho mục đích định giá của chúng tôi.

Tổng hợp lại, có nhiều cách để định giá một hoặc nhiều khối Ethereum. Từ phân tích của chúng tôi, chúng tôi trình bày giá sàn cho các khối Ethereum được thúc đẩy bởi giá không chênh lệch giá và thị trường Vol trong CeFi. Từ giá sàn này, người ta có thể cân nhắc thêm các hình thức nắm giữ giá trị khác để đưa ra giá trung bình thực sự của một khối Ethereum.

Thương mại

Bối cảnh lịch sử

Việc mua một khối hoặc nhiều khối Ethereum cho phép một người kiểm soát nhiều hơn đối với việc thực hiện lệnh và các trạng thái. Nói một cách đơn giản, nếu có thể mua 12,8 phút Ethereum (tức là 64 khối hoặc hai kỷ nguyên), người ta có thể theo dõi giá khi chúng di chuyển trong CEX trong thời gian này và bất kỳ lúc nào trong khoảng thời gian 12 phút này, người ta có thể thực hiện giao dịch giá trị tương đối nắm bắt sự khác biệt về giá giữa CEX và DEX. Ví dụ, nếu giá tăng 5% trong CEX trong thời gian này, người ta có thể bán tài sản trong CEX và mua cùng những tài sản đó trong DEX (nơi giá không di chuyển) kiếm được 5% trong quá trình này. Mặc dù điều này có thể không khả thi hiện tại, nhưng đây là điểm khởi đầu cho cuộc thảo luận.

Theo lịch sử, chúng ta có thể xem xét các động lực này để đo lường các biến động giá tối đa trong 12 giây, 1 phút hoặc lâu hơn. Sau đó, chúng ta có thể tính đến tính thanh khoản trên DEX và tính toán điểm hòa vốn lịch sử giữa lợi nhuận của các giao dịch như vậy với số khối trong một khoảng thời gian nhất định. Để biết thêm thông tin, hãy xem bài viết này: | Greenfield

Mặc dù có thể tính toán được, nhưng chúng tôi quan tâm nhiều hơn đến việc nhìn về phía trước chứ không phải phía sau. Hãy tham gia thị trường Vol.

Vol Markets & Strangles

Để thực hiện giao dịch trên, người ta phải giao dịch chéo bid-off, trả phí giao dịch ở cả phía CEX và DEX cũng như 'thời gian' thị trường cho phù hợp để tối đa hóa chênh lệch giá. Người ta cũng phải tính đến tính thanh khoản hoặc độ sâu của thị trường. Nghĩa là, để chiến lược có hiệu quả, giá cần phải vượt qua ngưỡng tối thiểu nhất định hoặc trong trường hợp của chúng ta, giá Strike khác với giá Spot hiện tại.

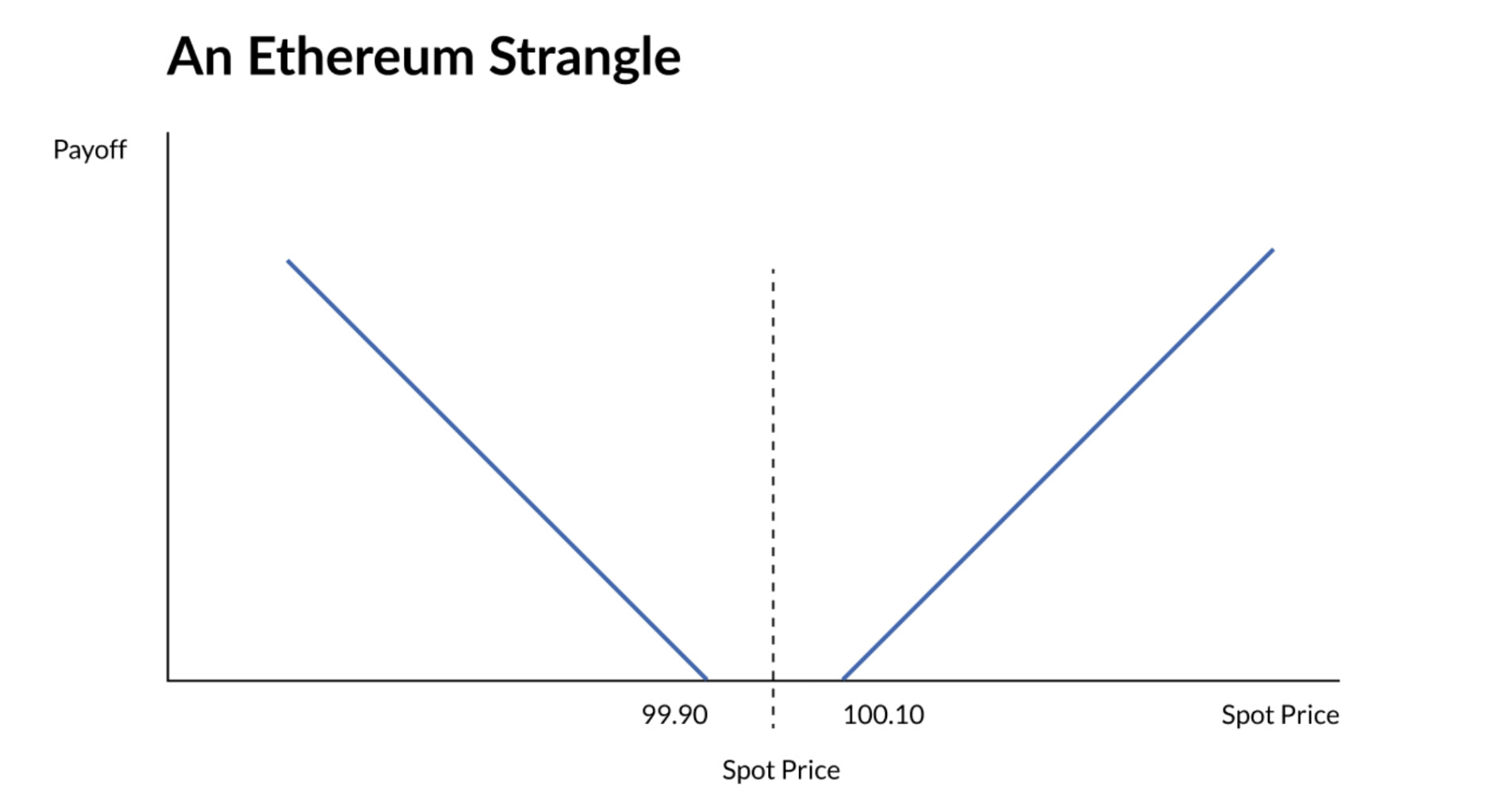

Giả sử rằng "tổng phí giao dịch và trượt giá giữa CEX/DEX" - 'ngưỡng' hoặc Strike của chúng ta là 0,10%. Nếu chúng ta có Vol của tài sản và một khung thời gian, thì giờ đây chúng ta có thể định giá tài sản này bằng cách sử dụng Black-Scholes như một Strangle đơn giản.

Giả sử như sau:

- Quy mô giao dịch: $10mm

- Mã thông báo: ETH

- Giá giao ngay: 100 || để giữ mọi thứ đơn giản

- Lãi suất: 4.00%

- Lợi tức cổ tức: 0,00%

- Tập: 75%

- Ngày hết hạn: 32 khối (12,8 phút)

- Phí: 0,10 được tính trong các Cuộc đình công sau:

- Strike 1: 100 + 0,10 = 100,10 - cho Quyền chọn mua

- Strike 2: 100 - 0,10 = 99,90 - cho Quyền chọn bán

Kết quả:

- Giá gọi: 0,0620%

- Giá bán: 0,0619%

- Giá siết cổ: 0,0620% + 0,0619% = 0,1239%

- Giá bằng USD Điều khoản: $12,388

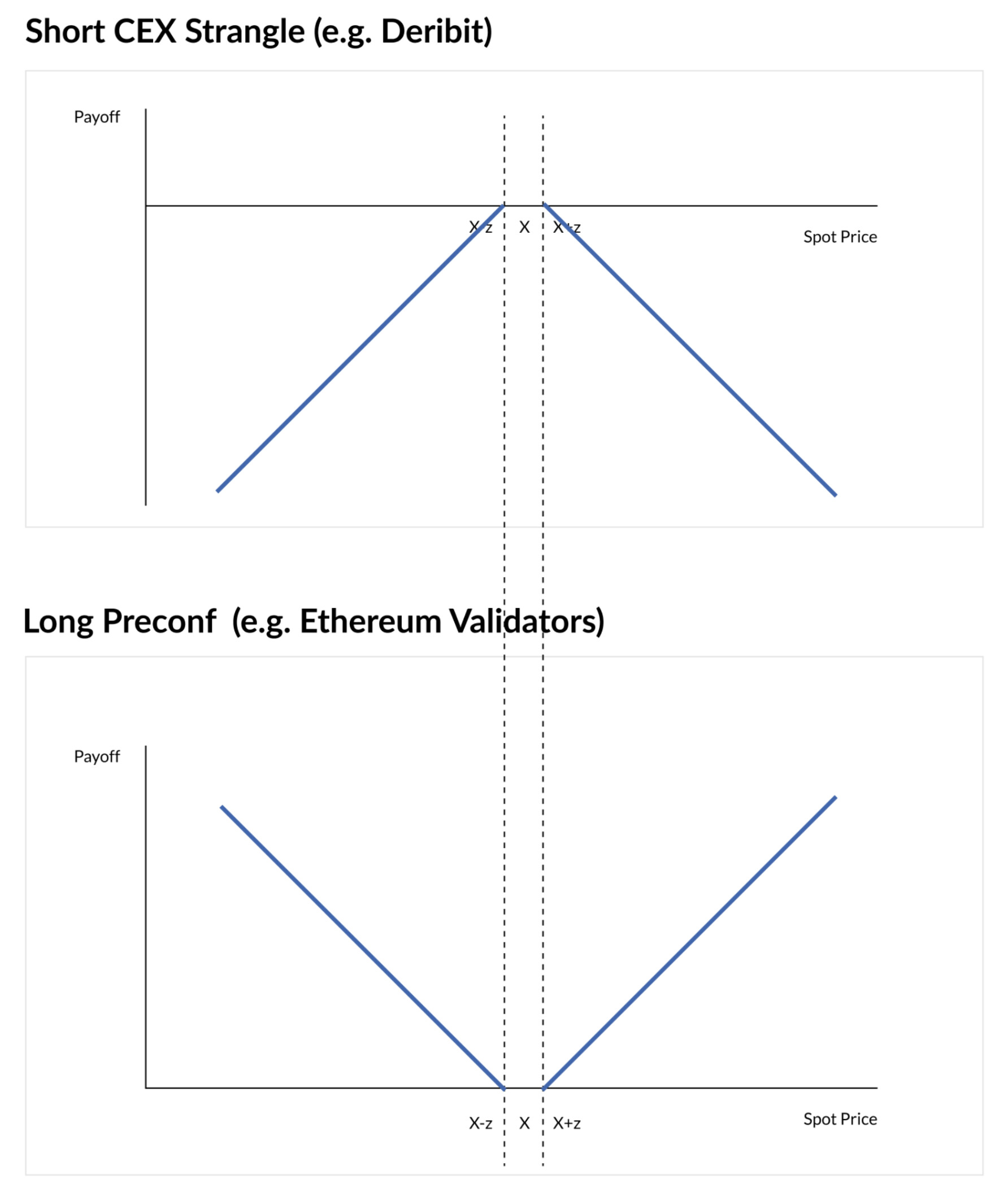

Hình 2: Sự kìm kẹp trên Ethereum và tất cả các DEX của nó kết hợp

Theo sơ đồ trên, nếu một người có thể giao dịch Strangle này trong CEX với giá 12.388 đô la (xem bảng tính để tính toán), thì người đó cũng có thể giao dịch Preconfs trên Ethereum với cùng mức giá. Nếu thị trường giao ngay cơ bản trong CEX tăng hoặc giảm hơn 0,10, trong khi giá DEX vẫn giữ nguyên, thì các tùy chọn này sẽ trở thành in-the-money…

Kết hợp CEX và DEX bên dưới, người ta sẽ bán Strangle trên ETH trong CEX nhưng mua Preconf trên Ethereum, mang lại cho chúng khoản lợi nhuận gần như giống hệt nhau, trong đó z biểu thị cả phí giao dịch dự kiến và khoảng cách đến giá thực hiện cho mục đích định giá:

Hình 3: Short CEX Strangle + Long Ethereum Preconf

Nếu thị trường Vol ngụ ý mức giá là 12.399 đô la cho 12,8 phút (tức là 32 khối) thì đây là số tiền (trừ một đô la) mà người ta sẵn sàng trả để mua 32 khối liên tiếp (tức là 12,8 phút) của Ethereum. Với các giả định trên, giá trị kỳ vọng luôn dương và do đó chúng ta có một giải pháp dạng đóng cho giá sàn cho Preconf.

Hoạt động chênh lệch giá có hai kịch bản:

- Giá nằm trong khoảng từ 99,90 đến 100,10: Cả Strangle và Preconf đều hết hạn mà không cần thanh toán bằng tiền mặt

- Giá vượt quá 99,90 và 100,10 với các tùy chọn hết hạn 'trong giá trị thực'. Nhà giao dịch chịu lỗ trên CEX Strangle, nhưng sau đó kiếm tiền từ khoản lãi trong DeFi bằng cách tham gia vào giao dịch giao ngay ngoài thị trường (liên quan đến CEX) để kết tinh giá trị trong giá trị thực của tùy chọn

Vol Traders thực hiện điều này hàng nghìn lần một ngày, với các hệ thống tự động và độ chính xác cực cao. Giao dịch Vol so với Preconf mở ra một loại tài sản có giá trị tương đối hoàn toàn mới để họ có khả năng mua vol hoặc gamma với giá rẻ hơn nhiều.

Phân tích tình huống và độ nhạy

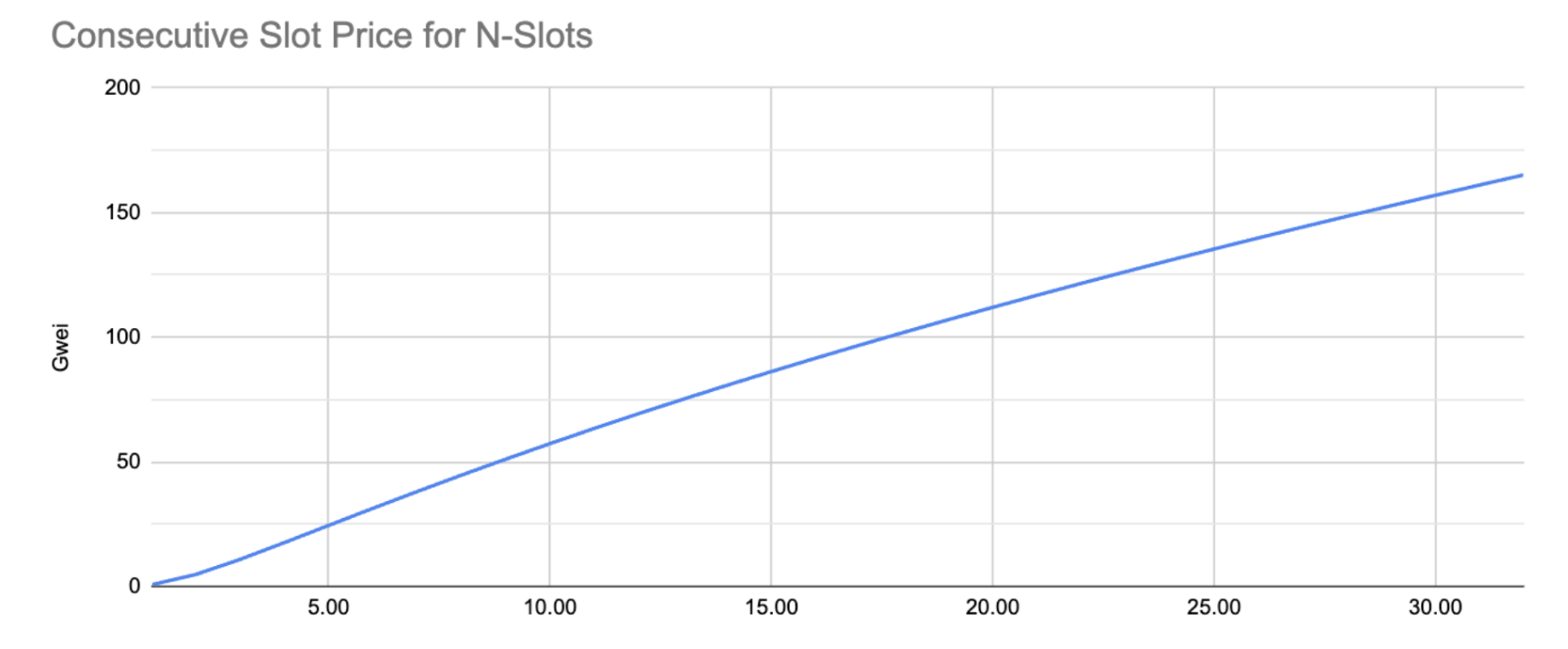

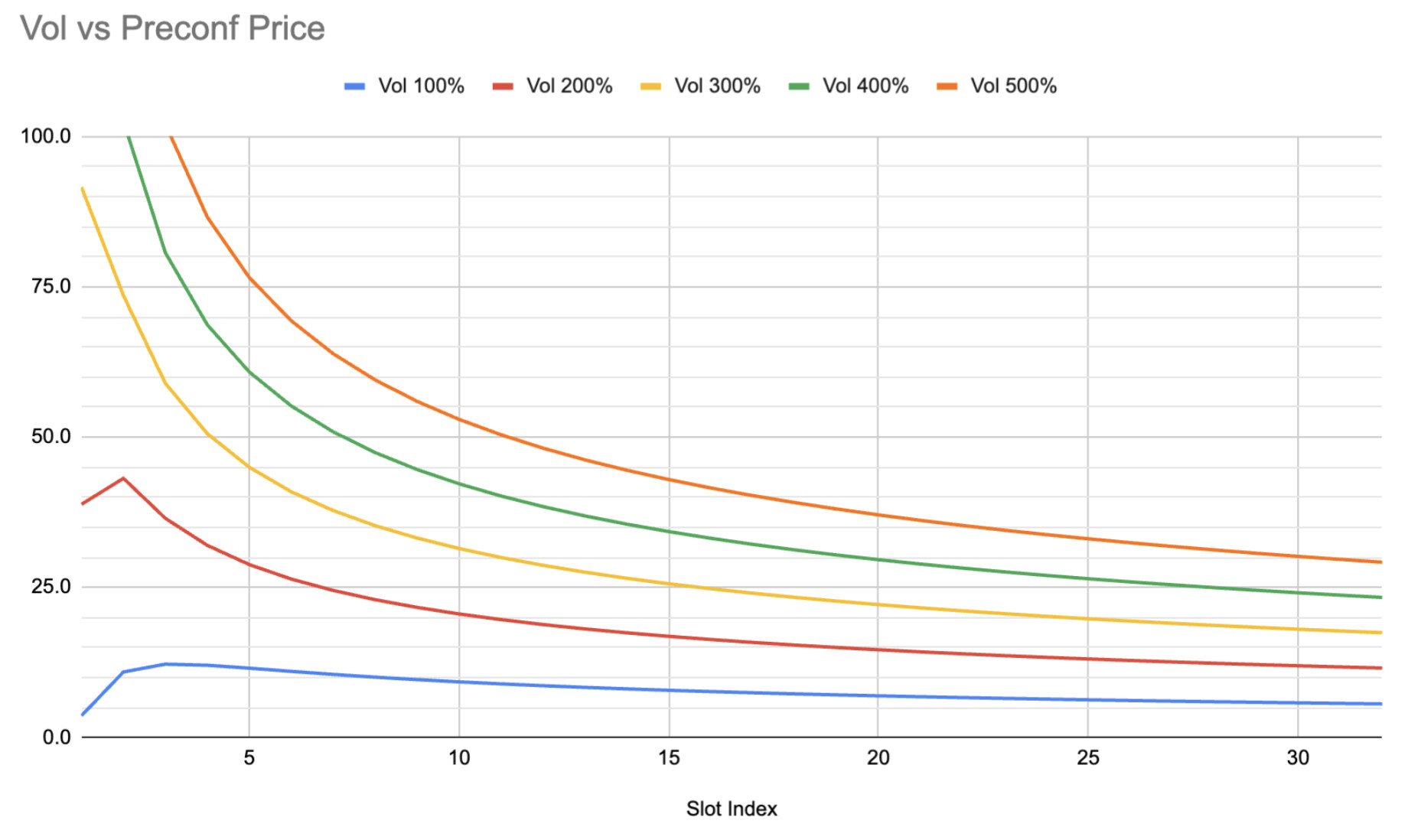

Quay lại thuật ngữ Gas Market, giá 12.399 đô la chuyển thành giá Gwei là 165 Gwei (12.399 đô la / 2.500 * 1e9 / 30e6) giả sử giá ETH là 2.500 trong ví dụ này. Sử dụng phương pháp định giá Strangle, sau đó chúng ta có thể suy ra từ thị trường ETH Vol (75% vol trong trường hợp này) giá của 1 khối, cho đến 32 khối hoặc khe liên tiếp như sau:

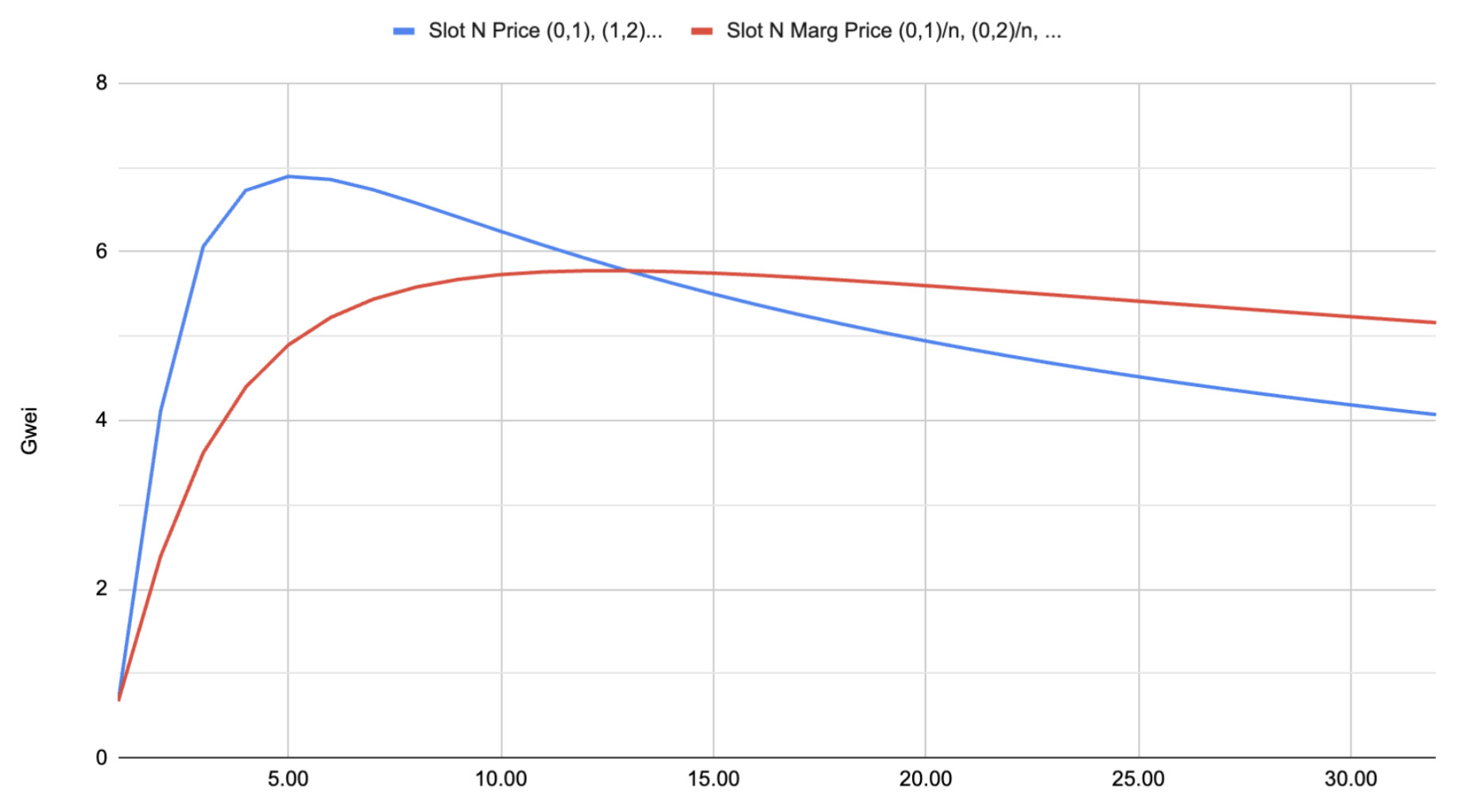

Hình 4: Giá cho N khối liên tiếp của Ethereum

So sánh sự khác biệt về giá Strangle giữa chu kỳ N(0,1) với Strangle có chu kỳ dài N(0,2), sau đó chúng ta có thể định giá Strangle cho Slot 2 N(1,2), như sau đối với toàn bộ đường cong. Ngoài ra, chúng ta có thể lấy 'giá preconf trung bình' cho N slot.

Hình 5: Giá khe N so với giá trung bình cho khe N

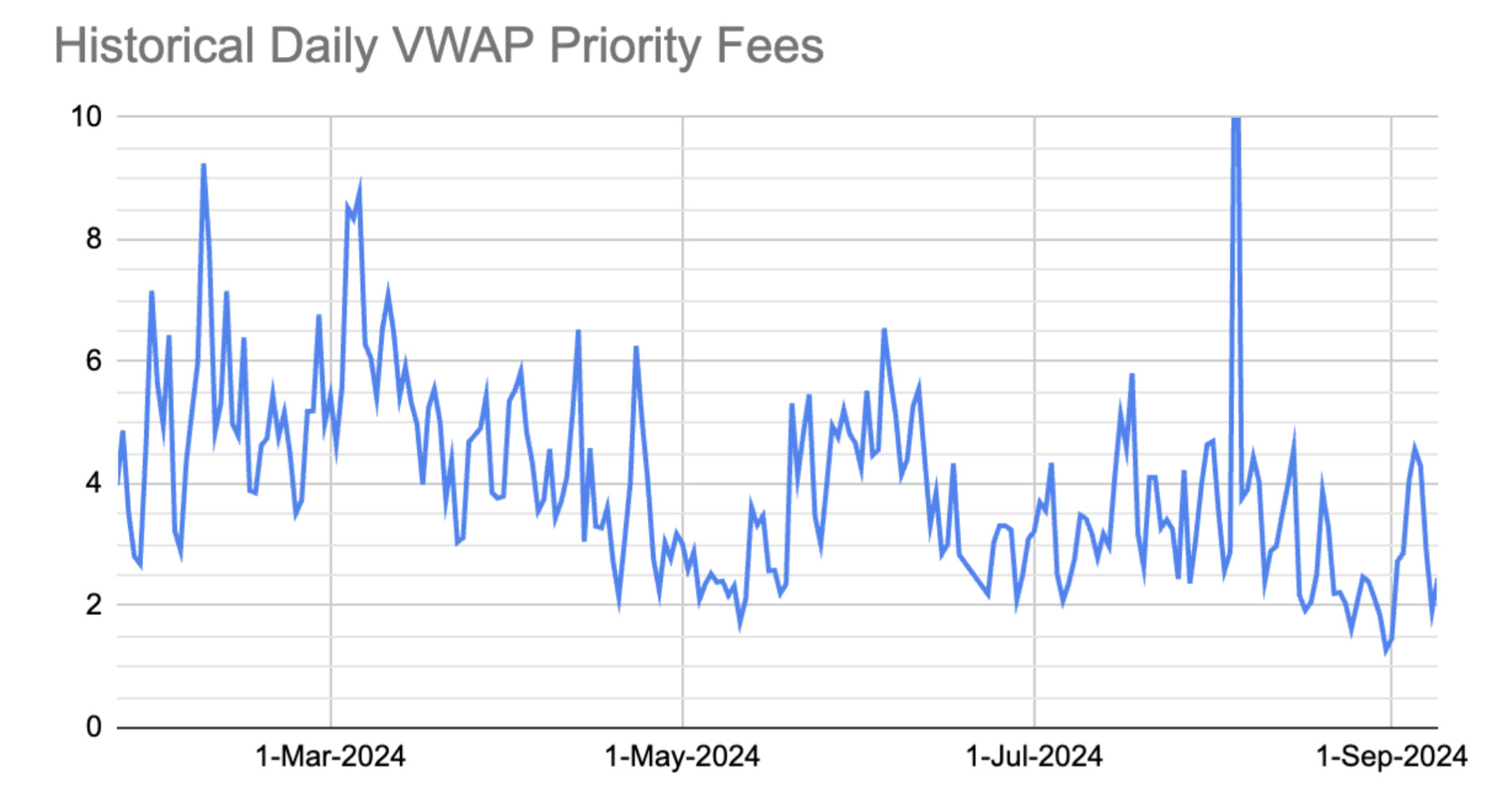

Bảng sau đây nêu bật các khoản phí theo Gwei mà người xác thực sẽ được trả cho các khối/khe cụ thể với mức trung bình là 5,16 Gwei. Ví dụ, điều này có thể được so sánh với Phí ưu tiên lịch sử mà người ta nhận được thông qua MEV-Boost trong đó mức trung bình là 4,04 Gwei:

Hình 6: Phí ưu tiên lịch sử từ MEV-Boost. Phí ưu tiên từ ngày 24 tháng 1 năm 2024 đến ngày 9 tháng 9 năm 2024.

Chi phí giao dịch tác động đến giá cả

Chênh lệch giữa Giá thực hiện và Giá giao ngay hoặc chi phí giao dịch ở trên được coi là đồng đều ở mức 0,10%. Tuy nhiên, trên thực tế, chi phí giao dịch bao gồm i) phí giao dịch thực tế và ii) thanh khoản/trượt giá trong quá trình thực hiện. Dưới đây, chúng ta thấy rằng Chi phí giao dịch có tác động đáng kể đến giá Preconf, đặc biệt là khi thời gian đáo hạn ngắn hơn.

Hình 7: Giá trước khi cấu hình cho các mức Chi phí giao dịch khác nhau

Tác động của biến động lên giá cả

Cuối cùng, vì nhánh CEX của giao dịch sử dụng Biến động làm đầu vào thị trường chính, nên giờ chúng ta xem xét tác động của biến động lên giá Preconf với Vega gần 0,1 Gwei tại khe thứ 4 và ~0,06 Gwei tại khe thứ 32. Nghĩa là, tại Khe thứ 4, sự thay đổi 10% trong Biến động sẽ tác động đến giá Khối là 1 Gwei.

Hình 8: Giá trước khi xác định cho các mức độ biến động khác nhau

Sự tinh chỉnh và quy mô thị trường

Về quy mô thị trường, chúng ta chỉ xem xét CEX Strangle so với Preconf trên Ethereum L1.

Các khối liên tiếp

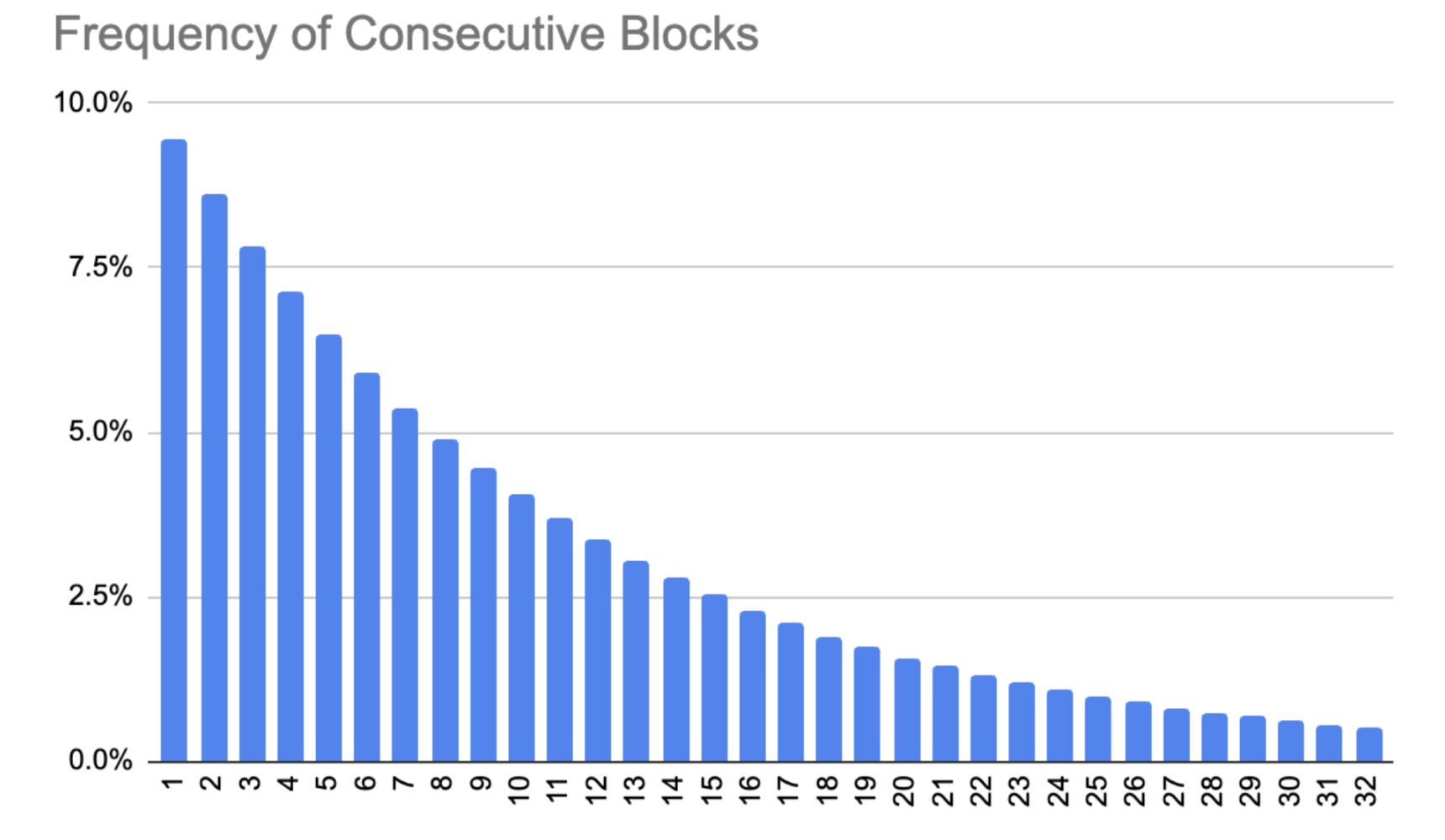

Bài tập này xem xét việc mua nhiều khối, có khả năng lên đến 32 hoặc 64 khối tùy thuộc vào cửa sổ lookahead. Tuy nhiên, trên thực tế, điều này cực kỳ khó khăn do tính đa dạng của Validator.

Có một tập hợp con của Validators, vì lý do ý thức hệ hoặc lý do khác, không áp dụng MEV-Boost và sẽ không có khả năng áp dụng một khuôn khổ nắm bắt nhiều MEV hơn. Về mặt kinh tế, họ không hợp lý. Có thể là họ không 'tin' vào MEV hoặc họ chỉ đơn giản là một người stake tại nhà chưa nâng cấp lên MEV-Boost. Dù bằng cách nào, các khối Vanilla hoặc tự xây dựng này chiếm ít hơn 10% (và đang giảm dần) các khối (xem thời gian thực với GasExplorer của ETHGas và nghiên cứu với Blocknative ).

Giả sử 90% còn lại là hợp lý (tức là họ có động cơ kinh tế) và họ bằng cách nào đó có thể phối hợp với nhau thông qua một số phương tiện thống nhất để bán các khối liên tiếp. Trong trường hợp này, sau đó chúng ta có thể mô hình hóa tần suất của các khối đơn so với các khối liên tiếp, trong đó khoảng một nửa thời gian có ít hơn 7 khối liên tiếp và một nửa còn lại có từ 8 đến 32 khối liên tiếp.

Hình 9: Tần suất của các khối liên tiếp

Phân tích biến động lịch sử

Khi xem xét gần 2 năm giao dịch từ ngày 10 tháng 9 năm 2022 đến ngày 10 tháng 9 năm 2024 trên Deribit, chúng tôi phát hiện ra một số động lực hấp dẫn đối với các giao dịch ngắn hạn.

1 giờ nữa là hết hạn

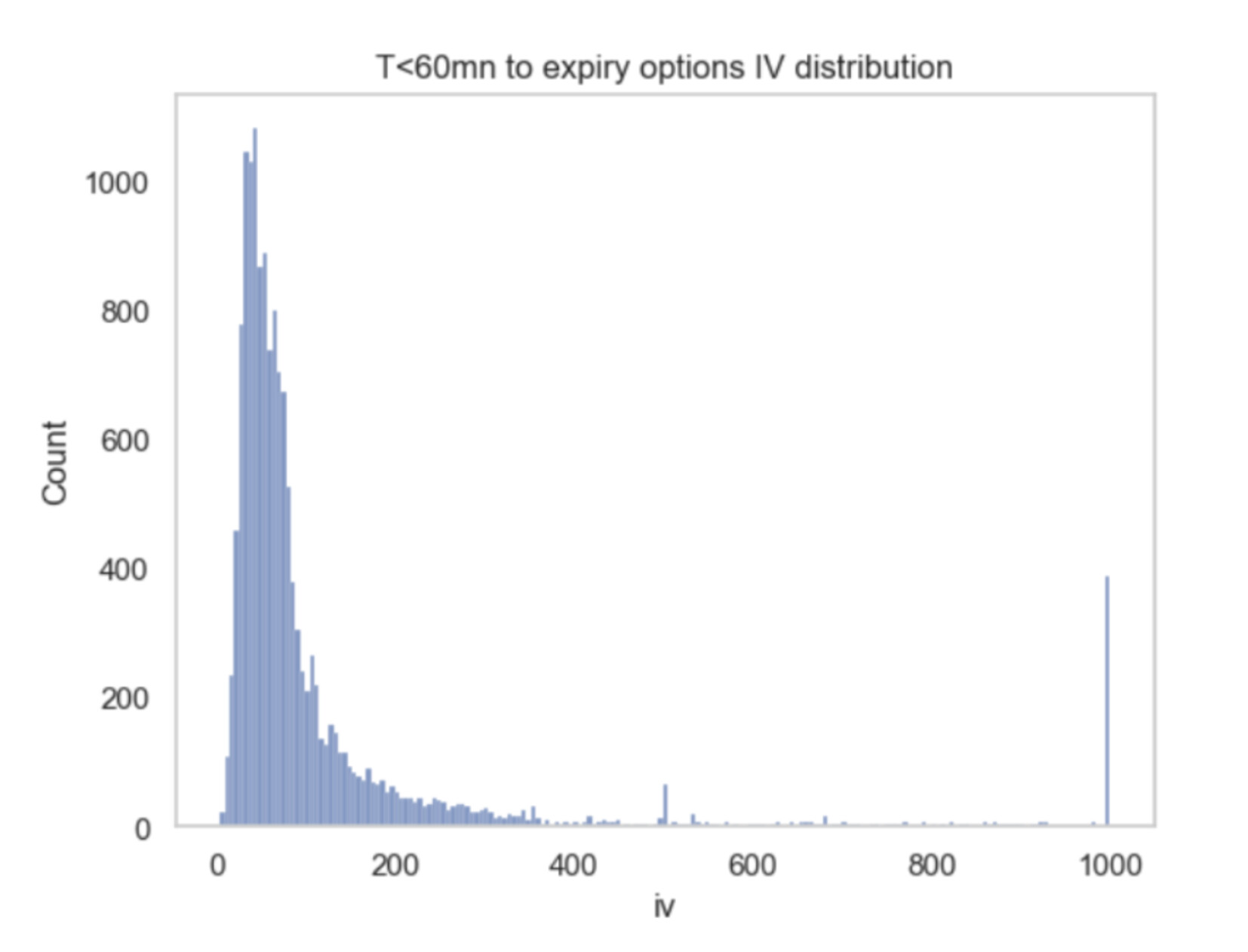

Đối với các giao dịch có thời gian hết hạn dưới 1 giờ, chúng tôi tìm thấy khoảng 13.500 giao dịch trong giai đoạn này, Vol trung bình là 107,52%, Median là 63% và Phân vị thứ 75 là 102%. Lưu ý rằng Vol của Deribit được giới hạn ở mức 999, cho thấy giá trị trung bình có thể cao hơn giá trị được chỉ ra.

Hình 10: Phân phối Khối lượng ngụ ý trên các quyền chọn ETH có thời gian hết hạn dưới 1 giờ

Còn 12 phút nữa là hết hạn

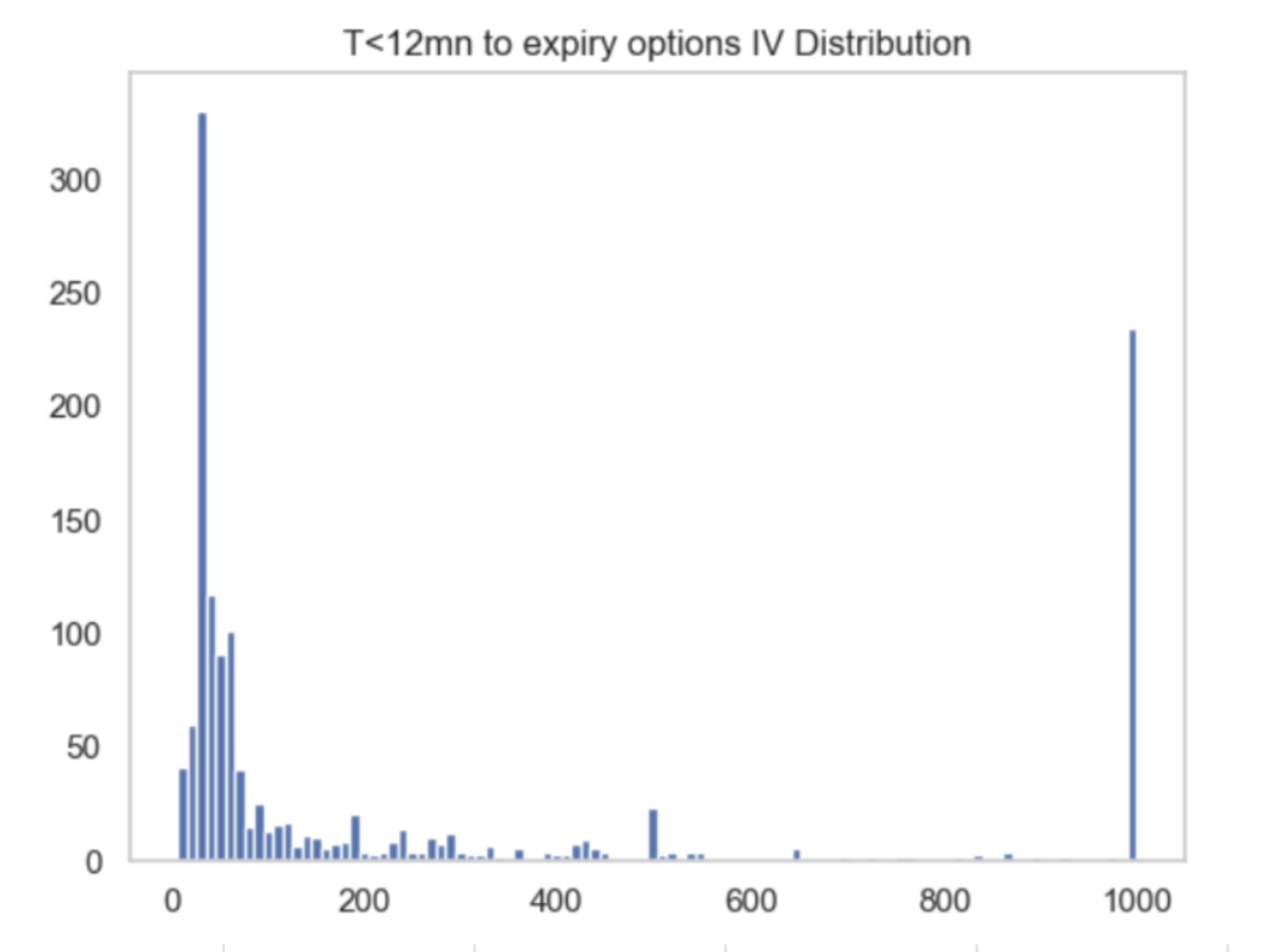

Đối với các giao dịch có thời gian hết hạn dưới 12 phút (hoặc khoảng 64 khối), chúng tôi tìm thấy gần 1.400 giao dịch trong giai đoạn này với khối lượng trung bình là 273%, khối lượng trung vị là 75% và phần trăm thứ 75 là 395% khối lượng.

Hình: 11: Phân phối Khối lượng ngụ ý trên Tùy chọn ETH 12 phút trước khi hết hạn

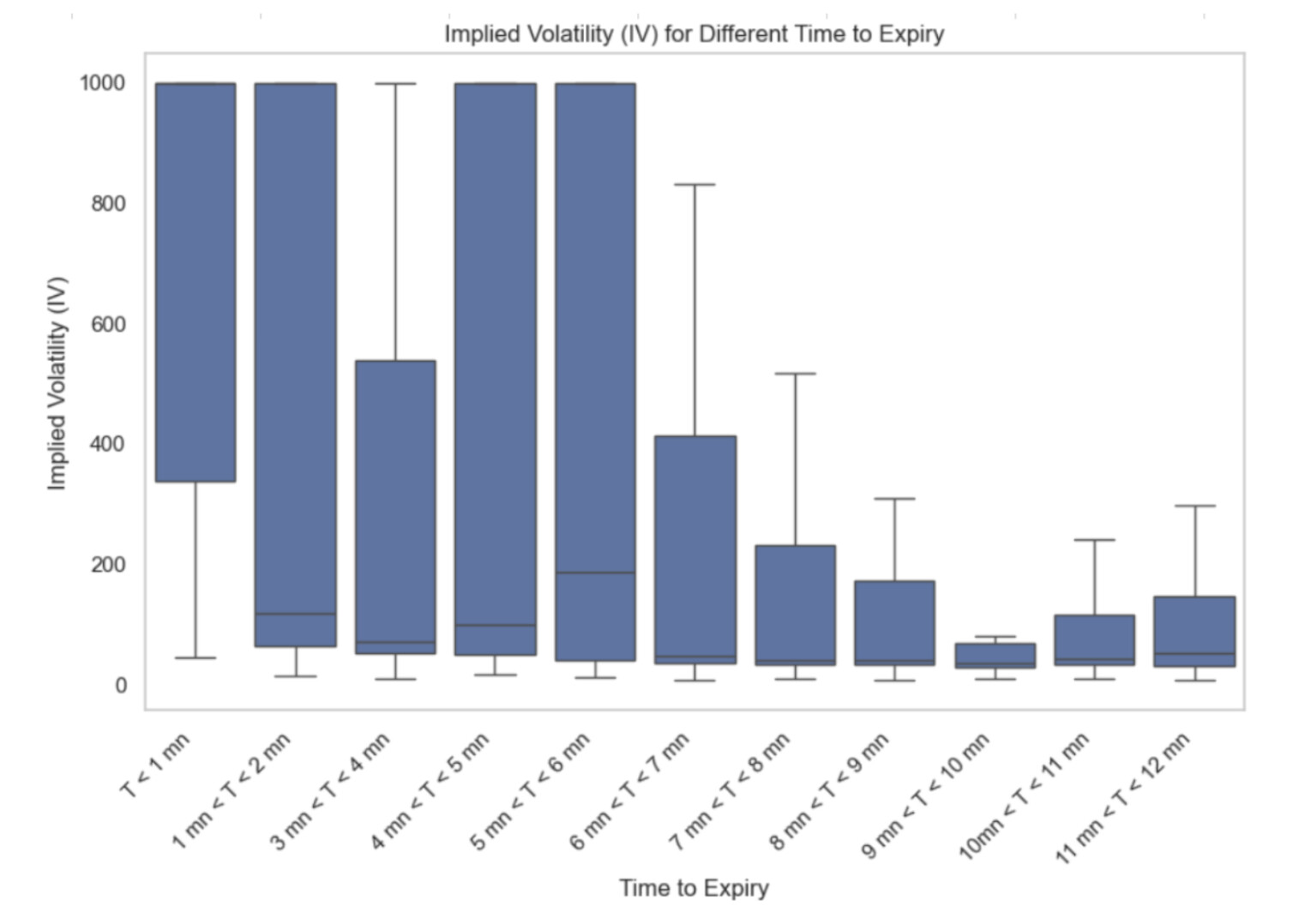

<12 phút nữa là hết hạn

Trong 1.400 giao dịch này, sau đó chúng tôi chia chúng thành các nhóm 1 phút để xem mức phân phối theo thời gian có liên quan chặt chẽ hơn với khung thời gian Khối tiền giao thức.

Hình 13: Phân phối ETH Implied Vol trong 12 phút cuối cùng cho đến khi hết hạn

Số lượng Vol lớn hơn nhiều so với chúng tôi mong đợi, đảm bảo nghiên cứu sâu hơn về lĩnh vực này. Mặc dù tính thanh khoản sẽ cần được phân tích, chúng tôi đã cung cấp một số Giá ngụ ý trước khi xác nhận cho Vol có quy mô lớn hơn nhiều để thuận tiện:

Hình 14: Giá ngụ ý trước khi xác định cho mức độ biến động rất cao

Vol Nụ cười

Như bạn có thể nhớ, chúng tôi không tìm kiếm Vol at-the-money (được sử dụng cho Straddle) mà là Vol vì nó có thể liên quan đến Strangles. Vol cho các tùy chọn out-of-the-money hầu như luôn cao hơn các tùy chọn at-the-money. Để đạt được hiệu ứng này, chúng tôi đã cung cấp một bản đồ nhiệt bên dưới cung cấp một số màu sắc trên nụ cười tương ứng.

Hình 15: Vol Smile trong 0 đến 12 phút

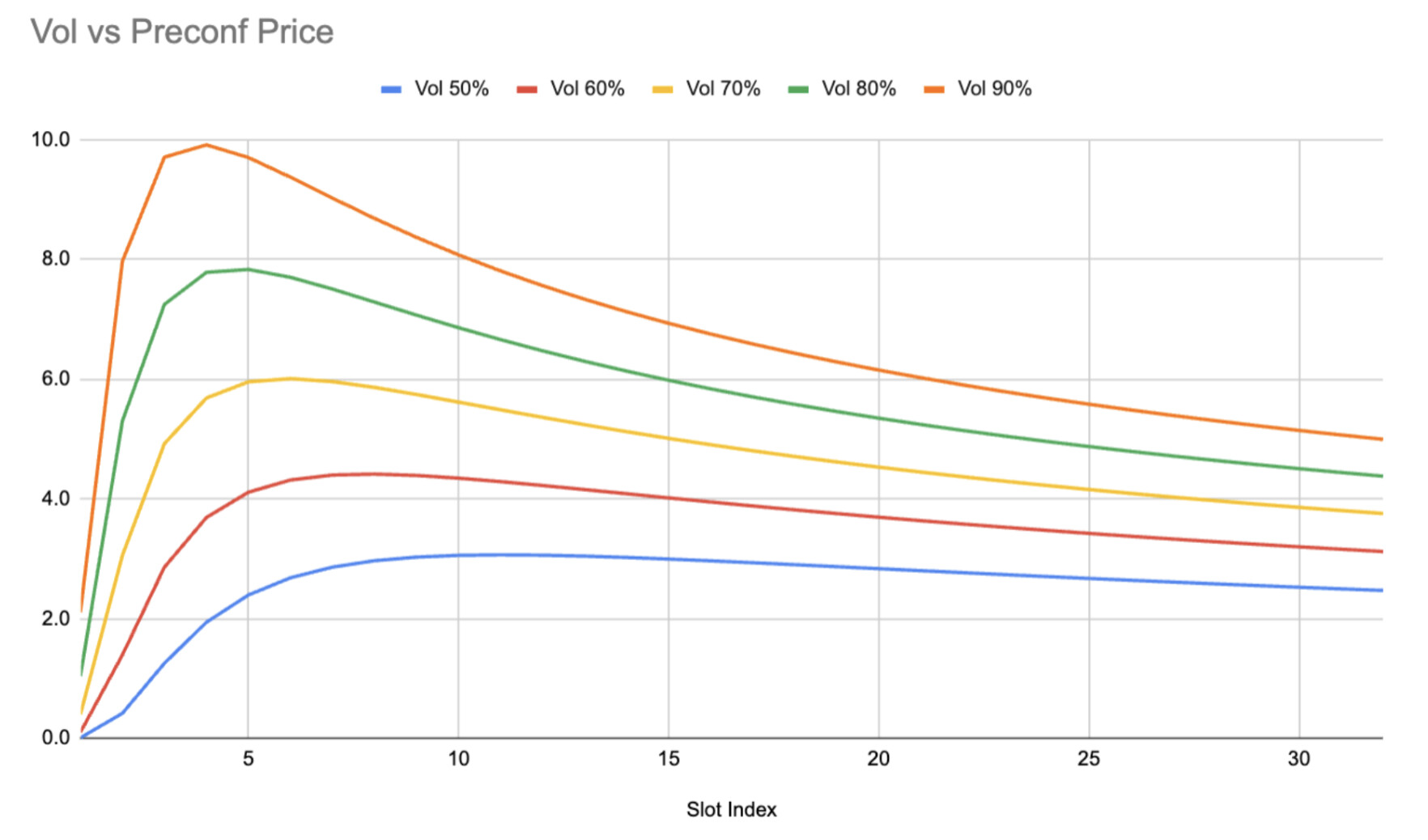

Quy mô thị trường

Tổng hợp các thông tin trên, chúng tôi quyết định lấy bộ Vol kết hợp và sử dụng làm đại diện cho giá Strangle. Để tính đến tính thanh khoản kém, sau đó chúng tôi đưa ra các kịch bản khác nhau ở mức biến động thấp hơn với giả định rằng khi chúng tôi bán nhiều Strangle hơn, Vol sẽ giảm tương ứng.

Bây giờ chúng ta có thể đánh giá thị trường bằng cách xem xét:

- Giá trị trung bình lịch sử Vol: 275%

- Tần suất của các khối liên tiếp: Theo như trên

- Giá sàn ngụ ý trước khi xác định là một chức năng của Vol: Black-Scholes

- Và, thực hiện một số điều chỉnh cho Thanh khoản: Giảm Khối lượng lên tới 200%

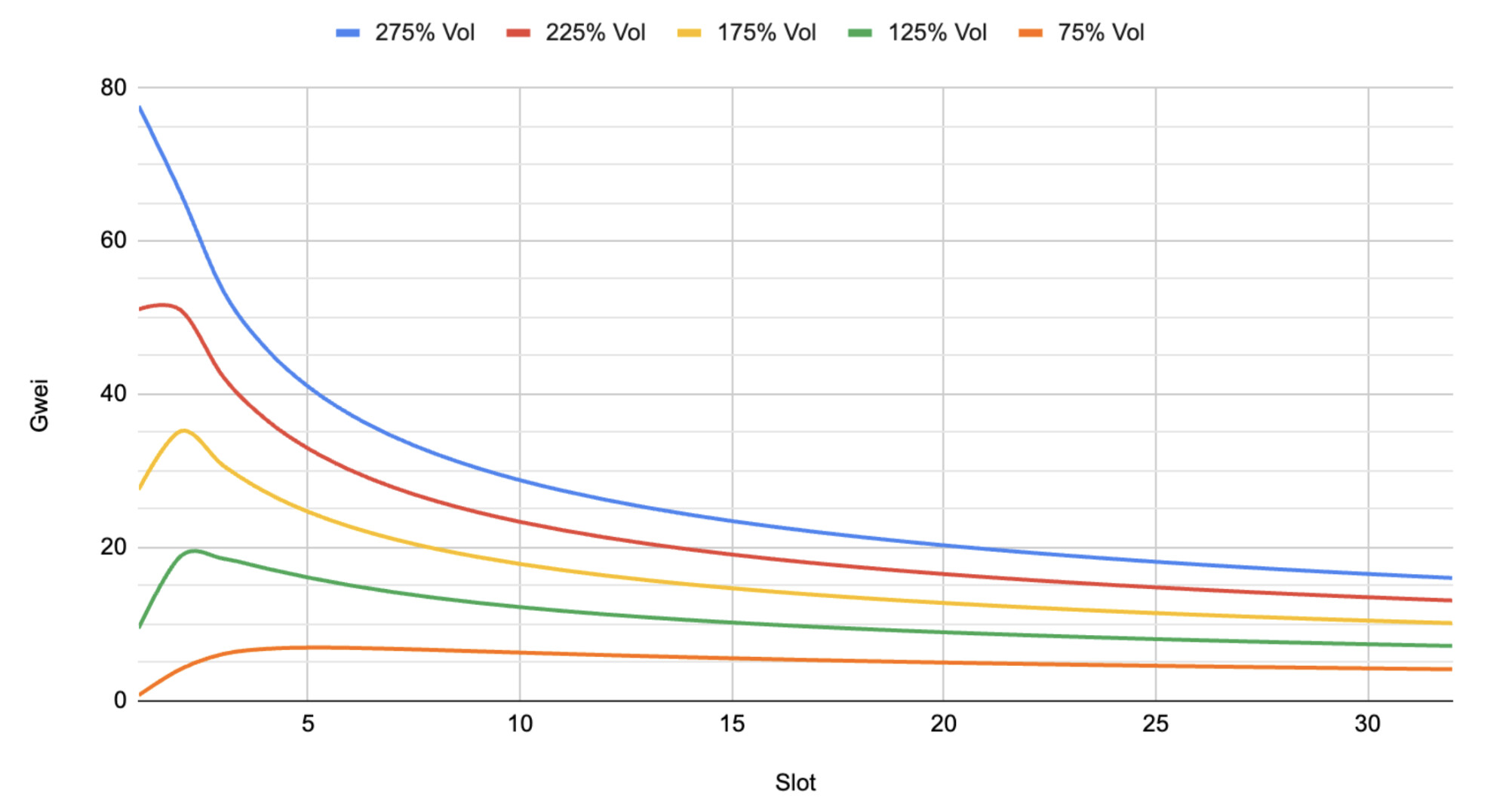

Hình 16: Giá trước khi cấu hình dựa trên tần suất của các khối liên tiếp, biến động lịch sử và điều chỉnh cho tính thanh khoản

Quy mô thị trường hàng năm của Blockspace có thể bằng khoảng 419.938 ETH mỗi năm theo lịch sử (tương đương ~1 tỷ đô la) và với khoảng 33 triệu ETH được đặt cọc, con số này tương đương với 5,33 Gwei cho mỗi khối hoặc thêm 1,25% trong Lợi nhuận xác thực làm mức sàn trên Phí cơ bản.

| Tập | 275% Thể tích | 225% Thể tích | 175% Thể tích | 125% Khối lượng | 75% Thể tích |

|---|---|---|---|---|---|

| Tổng số Gwei | 282,615 | 218.322 | 155.081 | 93.997 | 38.350 |

| Gwei cho mỗi khối | 39,25 | 30,32 | 21,54 | 13.06 | 5.33 |

| Tổng phí ETH | 3.094.638 | 2.390.631 | 1.698.137 | 1.029.270 | 419,938 |

| Tăng lên APY | 9,10% | 7,03% | 4,99% | 3,03% | 1,24% |

| $ Tổng phí | 7.736.594.273 | 5.976.577.160 | 4.245.342.208 | 2.573.176.209 | 1.049.844.310 |

Những cân nhắc khác

Tính thanh khoản

Về phía CEX, chúng tôi muốn giả định rằng có tính thanh khoản vô hạn nhưng điều này không thực tế. Trong ví dụ ngay phía trên, chúng tôi đẩy Vol xuống để điều chỉnh cho điều này nhưng trên thực tế, chúng tôi sẽ cần nhiều thông tin hơn về sổ lệnh. Nhìn về phía trước, thị trường này cũng có thể không thanh khoản vì không bao giờ có thị trường nào khác để giao dịch, ví dụ như Preconf. Hơn nữa, chúng tôi sẽ cần chạy phân tích khi xem xét các mã thông báo khác ngoài ETH.

Mỗi ngày đều có một lần chồng chéo trực tiếp kéo dài 12 phút, trong đó một tập hợp các tùy chọn hết hạn cho BTC, ETH, SOL, XRP trên Deribit (và các sàn giao dịch khác) gần như khớp với khung thời gian cho các preconf, cho phép người ta hiệu chỉnh lại và đối chiếu bất kỳ vị thế Vol trong ngày nào với các thị trường Preconf thực tế một cách chính xác hơn. Trong phần còn lại của ngày, các nhà giao dịch sẽ cần phải chạy rủi ro cơ sở giữa các vị thế Vol trên sổ sách của họ, với các vị thế Preconf của họ theo đó. Do đó, việc thực hiện trong các thị trường Vol và giao dịch trực tiếp các cặp một đổi một có thể bị hạn chế thường xuyên và chỉ có thể thực hiện một cách rời rạc.

Là một giải pháp thay thế cho việc bù trừ trực tiếp các vị thế Short Strangle bằng Long Preconf, một nhà giao dịch có thể tiếp cận phương án này trên cơ sở danh mục đầu tư và giao dịch các hợp đồng greeks. Trong trường hợp này, một người mua preconf có thể cân nhắc bán các hợp đồng straddle có thời hạn dài hơn, thanh khoản hơn và mua lại chúng trong vòng 12 phút sau đó hoặc bất cứ khi nào preconf được thực hiện. Hồ sơ gamma ở đó ít sắc nét hơn nhiều, nghĩa là bất kỳ động thái nào trong Spot sẽ có tác động ít hơn đến giá quyền chọn. Có thêm Vol/Vega cần cân nhắc (mặc dù ít tác động hơn đối với quyền chọn có thời hạn ngắn) và sự suy giảm theo thời gian (có lợi cho nhà kinh doanh chênh lệch giá ở đây vì họ sẽ Bán khống các quyền chọn và theta suy giảm nhanh hơn khi gần đến ngày hết hạn). Nếu một người có vẻ như có thể mua Vol rẻ hơn 5-10% thông qua Preconf theo thời gian, thì điều này thực sự hấp dẫn đối với các nhà giao dịch quyền chọn.

Về phía DEX, tính thanh khoản trên ETH và các token khác bị giới hạn ở mức khoảng 4-5 triệu đô la tại thời điểm viết bài viết này. Khi tính đến tổng khối lượng trên các DEX lớn, chúng tôi cũng kỳ vọng thêm khoảng 200.000 đô la nhu cầu bổ sung cho mỗi khối từ luồng lệnh chung. Mặc dù hầu hết lượng này thường không được nhìn thấy trong mempool công khai, nhưng trên 32 khối, con số này sẽ là 6,4 triệu đô la mà người ta có thể sử dụng để ước tính tính thanh khoản hết hạn quyền chọn và/hoặc nắm bắt thông qua các phương pháp MEV thông thường khác (tức là chạy trước/chạy sau).

Cần có thêm nhiều nghiên cứu về tính thanh khoản và khả năng thực hiện.

Hàng tồn kho

Để thực hiện giao dịch tại hai địa điểm khác nhau, các nhà giao dịch sẽ cần phải nắm giữ đủ hàng tồn kho tại cả hai địa điểm. Vì lý do này, chi phí vốn bổ sung không được xem xét trong bài tập này.

Ví dụ, nếu phần Call của Strangle nằm trong giá trị thực (ITM), khi Preconf được thực hiện, người dùng sẽ:

- Mua, giả sử, ETH trong DEX và bán nó trong CEX. Nghĩa là, người dùng cần có hàng tồn kho USDT/C trên chuỗi và hàng tồn kho ETH trong CEX để tránh bất kỳ độ trễ chuyển tiền nào.

Các nhà tạo lập thị trường lớn hơn sẽ có đủ thanh khoản ở cả hai bên nên vấn đề này không còn là vấn đề lớn nữa.

Tùy chọn Châu Âu so với Tùy chọn Châu Mỹ

CEX Strangle (tức là nơi Arbitrageur là 'Short') là một Quyền chọn Châu Âu không giống như Preconfirmation (tức là nơi Arbitrageur là 'Long') là một Quyền chọn Mỹ nhiều hơn. Điều này cung cấp cho Arbitrageur cơ sở tích cực sao cho công cụ mà họ 'Long' có nhiều tùy chọn hoặc khả năng tăng giá hơn được tích hợp vào nó. Nếu Preconf được thực hiện sớm, nhà giao dịch sẽ nhận được giá trị nội tại trong khi Strangle vẫn có một số giá trị thời gian (mặc dù tối thiểu), do đó, PNL bằng với Phí bảo hiểm ròng trừ đi chênh lệch giá trị thời gian.

Thế còn các loại MEV và MMEV khác thì sao?

Mặc dù có một số điểm giao thoa giữa MEV thông thường và chiến lược Strangle như đã nêu ở trên, vẫn có giá trị đối với dòng giao dịch hàng ngày, cùng với các hình thức MEV quan trọng khác không được nắm bắt. Việc kiếm tiền từ các dòng giao dịch như vậy sẽ tách biệt và bổ sung cho giá sàn.

Bài tập Strangle ở trên cho thấy một số loại MEV khối đơn hiện có thể bị hạn chế bởi chi phí giao dịch, điều này sẽ chỉ ra MMEV phi tuyến tính khi có thể mua nhiều khối (ít nhất là trong một vài khối đầu tiên).

Kết luận

Mục đích của bài báo này là mở ra một cuộc thảo luận và minh họa một cách tiếp cận mới cho việc định giá preconf - một cách tiếp cận quan trọng phản ứng theo thời gian thực với các điều kiện thị trường hiện hành. Mặc dù việc thực hiện một chiến lược như vậy là khó khăn, nhưng không phải là không thể vượt qua đối với những người chơi tinh vi để tự động hóa.

Có lẽ cân nhắc quan trọng nhất là Giá của Preconf là một hàm của Quy mô Thị trường. Nếu cả hai thị trường Quyền chọn trên Deribit và thanh khoản DEX lớn hơn 10 lần so với hiện tại, thì Giá sàn Preconf sẽ gấp 10 lần so với giá sàn được chỉ ra ở trên. Thị trường tài chính thường tìm kiếm các điểm uốn cong khi các giao dịch gần như có thể đột nhiên trở nên phổ biến. Với việc Thị trường Gas mở cửa, các nhà giao dịch Vĩ mô hiện có thể phòng ngừa Biến động bằng Preconf, Based Rollup tăng thanh khoản và xu hướng giảm phí giao dịch, đây thực sự là một lĩnh vực nghiên cứu thú vị.

Chúng tôi tin rằng việc làm nổi bật mối quan hệ có vẻ kỳ lạ giữa token Vol và chính Ethereum Blockchain sẽ giúp thúc đẩy nghiên cứu về giá khối trung lập rủi ro và rất vui mừng được thảo luận và khám phá phương pháp này cũng như các phương pháp khác với bất kỳ bên nào khác có thể quan tâm.

Tài liệu tham khảo

[ 1 ] Pascal Stichler, MEV đa khối có tồn tại không? Phân tích dữ liệu MEV trong 2 năm

[ 2 ] Öz B, Sui D, Thiery T, Matthes F. Ai thắng trong các cuộc đấu giá xây dựng khối Ethereum và tại sao?. bản in trước arXiv arXiv:2407.13931. 18 tháng 7 năm 2024.

[ 3 ] Jensen JR, von Wachter V, Ross O. MEV nhiều khối. Bản in trước arXiv arXiv:2303.04430. 8 tháng 3 năm 2023.

[ 4 ] Christoph Rosenmayr, Mateusz Dominiak - Trọng tài thống kê trên AMM và Xây dựng khối trên Ethereum - Phần 1