Tác giả:Joel John

Biên dịch: TechFlow

Ứng dụng sát thủ của tiền điện tử đã xuất hiện dưới dạng stablecoin. Vào năm 2023, khối lượng giao dịch của Visa gần 15 nghìn tỷ USD, trong khi tổng khối lượng giao dịch stablecoin khoảng 20,8 nghìn tỷ USD. Kể từ năm 2019, khối lượng giao dịch stablecoin giữa các ví đã đạt 221 nghìn tỷ USD.

Trong vài năm qua, số tiền tương đương với GDP toàn cầu đã lưu thông trên blockchain. Theo thời gian, các nguồn vốn này dần tích lũy trên các mạng khác nhau. Người dùng chuyển đổi giữa các giao thức khác nhau để tìm kiếm cơ hội tài chính tốt hơn hoặc chi phí chuyển tiền thấp hơn. Với sự xuất hiện của chain abstraction, người dùng thậm chí có thể không biết rằng họ đang sử dụng cầu nối xuyên chuỗi.

Có thể xem cầu nối xuyên chuỗi như bộ định tuyến của vốn. Khi bạn truy cập bất kỳ trang web nào trên Internet, ở hậu trường có một mạng lưới phức tạp đảm bảo các bit và byte được hiển thị chính xác. Một trong những bộ phận then chốt của mạng là bộ định tuyến vật lý tại nhà bạn, nó quyết định cách định tuyến các gói dữ liệu để giúp bạn truy cập dữ liệu nhanh nhất.

Cầu nối xuyên chuỗi đóng vai trò tương tự trong vốn trên chuỗi ngày nay. Khi người dùng muốn chuyển từ một chuỗi sang chuỗi khác, cầu nối xuyên chuỗi quyết định cách định tuyến vốn để người dùng có thể nhận được giá trị tối đa hoặc tốc độ nhanh nhất.

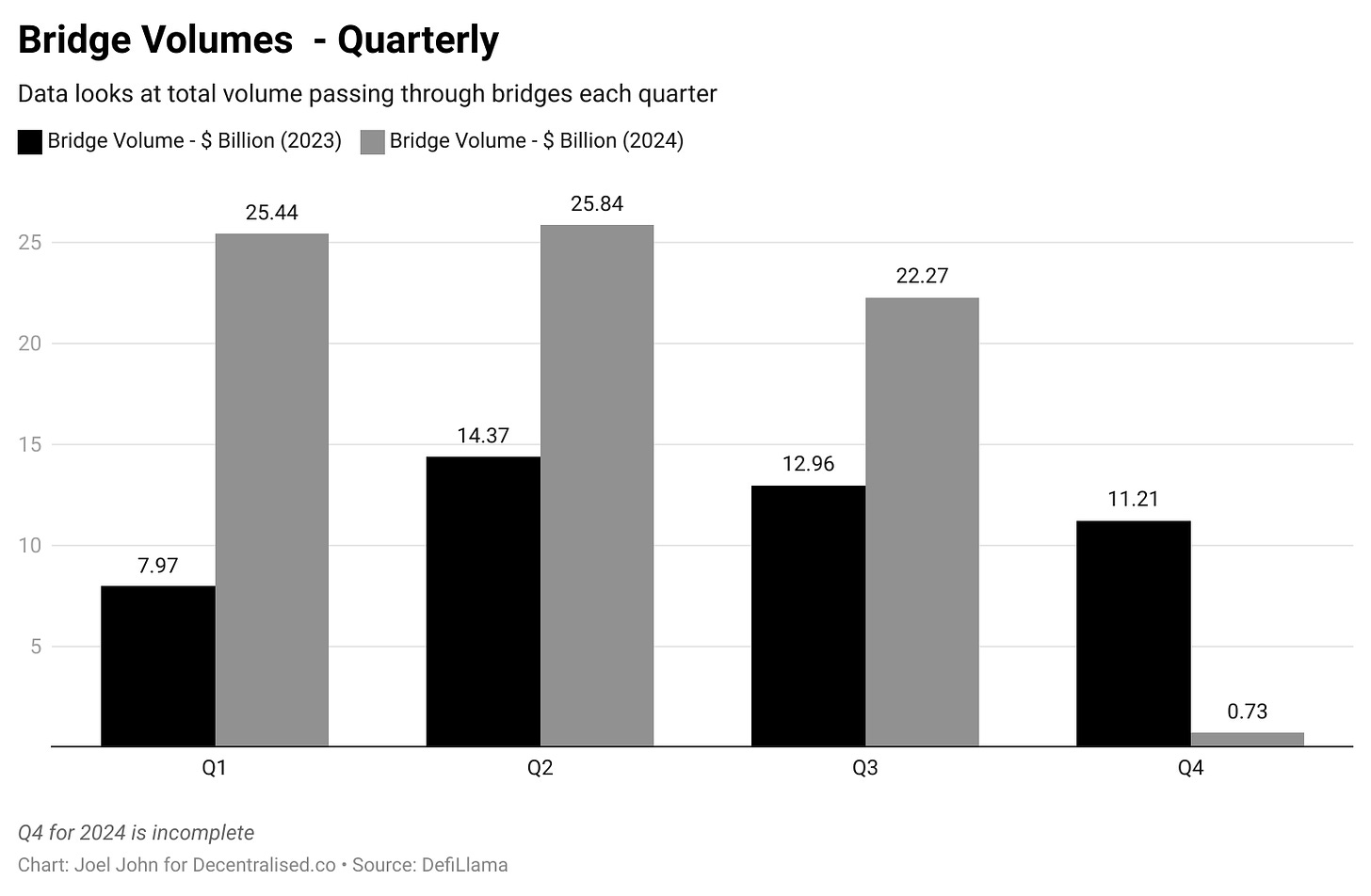

Kể từ năm 2022, cầu nối xuyên chuỗi đã xử lý giao dịch trị giá gần 22,27 tỷ USD. Điều này còn xa so với lượng vốn lưu thông trên chuỗi dưới dạng stablecoin. Tuy nhiên, cầu nối xuyên chuỗi dường như thu được nhiều thu nhập trên mỗi người dùng và mỗi đô la được khóa hơn nhiều giao thức khác.

Cuộc thảo luận hôm nay là về mô hình kinh doanh đằng sau cầu nối xuyên chuỗi và việc khám phá các khoản thu nhập từ các giao dịch thông qua cầu nối xuyên chuỗi.

Hiển thị thu nhập

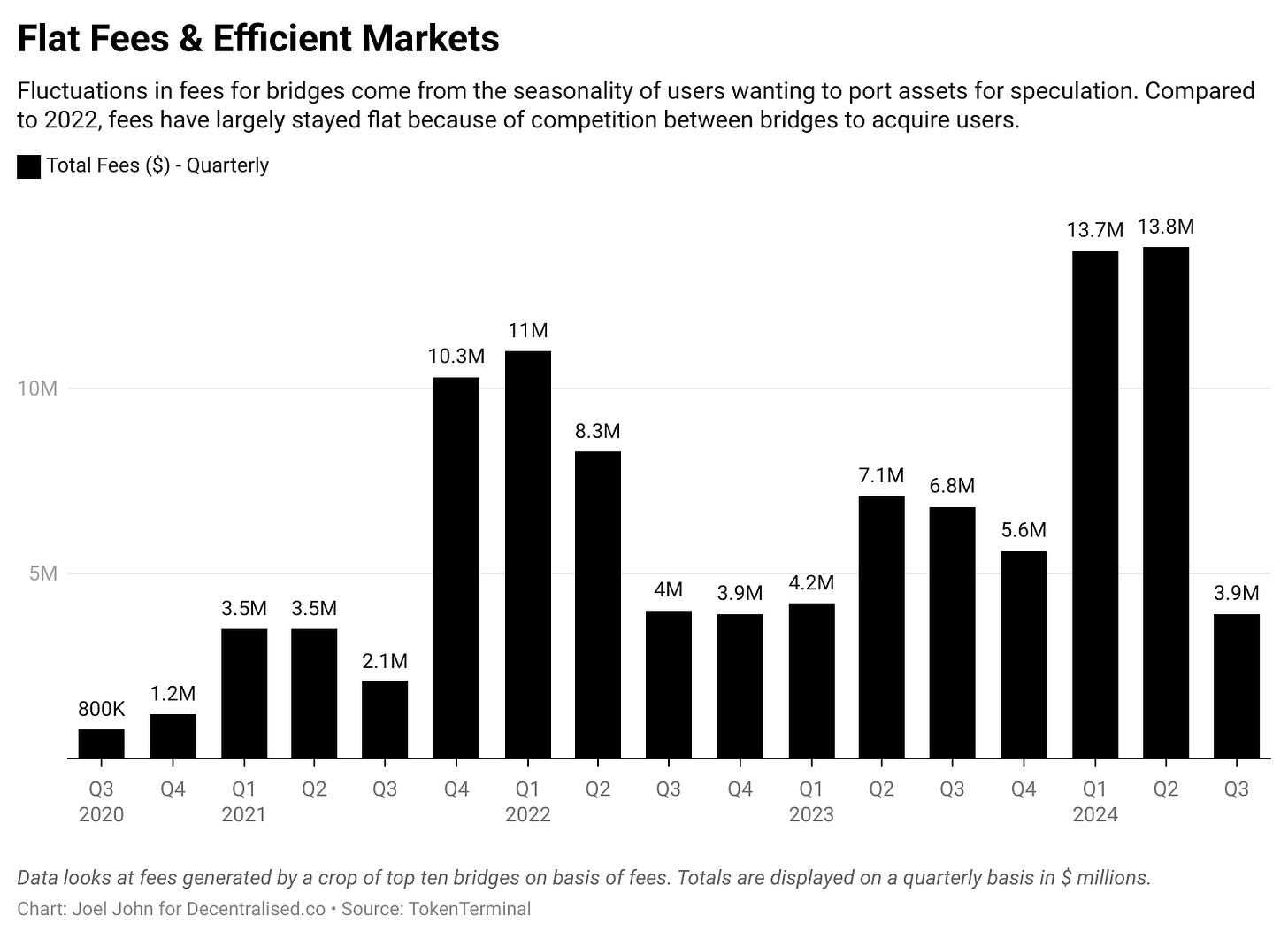

Kể từ giữa năm 2020, cầu nối blockchain xuyên chuỗi đã tích lũy được gần 104 triệu USD phí. Do người dùng sẽ đổ xô đến cầu nối xuyên chuỗi để sử dụng các ứng dụng mới hoặc theo đuổi các cơ hội kinh tế, con số này có tính mùa vụ nhất định. Nếu không có lợi nhuận, Token meme hoặc công cụ tài chính, cầu nối xuyên chuỗi sẽ bị ảnh hưởng vì người dùng sẽ có xu hướng sử dụng các giao thức họ quen thuộc nhất.

Một so sánh khá buồn (nhưng thú vị) là so sánh thu nhập phí của cầu nối xuyên chuỗi với các nền tảng meme-coin tương tự như PumpFun. Họ thu được 70 triệu USD phí trong khi cầu nối xuyên chuỗi tạo ra 13,8 triệu USD phí.

Ngay cả khi khối lượng giao dịch tăng, lý do phí vẫn ổn định là do cuộc chiến giá cả liên tục giữa các chuỗi. Để hiểu họ đạt được hiệu quả như thế nào, việc hiểu cách hoạt động của hầu hết các cầu nối xuyên chuỗi sẽ rất hữu ích. Một cách để hiểu cầu nối xuyên chuỗi là so sánh nó với mạng Hawala từ một thế kỷ trước.

Cầu nối blockchain xuyên chuỗi tương tự như Hawala, kết nối những gì được tách biệt về mặt vật lý thông qua chữ ký mã hóa.

Mặc dù ngày nay Hawala thường được liên kết với rửa tiền, nhưng một thế kỷ trước, nó là một cách hiệu quả để lưu chuyển vốn. Ví dụ, vào những năm 1940, nếu bạn muốn chuyển 1.000 USD từ Dubai đến Bangalore - khi đó Các Tiểu vương quốc Ả Rập Thống nhất vẫn sử dụng Rupee Ấn Độ - bạn có một số lựa chọn.

Bạn có thể chọn thông qua ngân hàng, điều này có thể mất vài ngày và cần nhiều tài liệu, hoặc bạn có thể đến thị trường vàng tìm một thương gia. Thương gia sẽ nhận 1.000 USD của bạn và chỉ thị một thương gia ở Bangalore trả số tiền tương ứng cho người mà bạn tin tưởng. Vốn lưu chuyển giữa Ấn Độ và Dubai, nhưng không vượt qua biên giới quốc gia.

Vậy nó hoạt động như thế nào? Hawala là một hệ thống dựa trên niềm tin, vì các thương gia trên thị trường vàng và các thương gia ở Ấn Độ thường có mối quan hệ thương mại lâu dài. Họ không trực tiếp chuyển vốn mà có thể thông qua hàng hóa (như vàng) để thanh toán số dư sau này.

Vì các giao dịch này phụ thuộc vào sự tin tưởng lẫn nhau giữa các bên tham gia, nên cần có rất nhiều niềm tin vào tính trung thực và hợp tác của cả hai thương gia.

Điều này liên quan đến cầu nối xuyên chuỗi như thế nào? Cầu nối xuyên chuỗi hoạt động theo nhiều cách tương tự. Ví dụ, bạn có thể muốn chuyển vốn từ Ethereum sang Solana để tìm kiếm lợi nhuận, thay vì chuyển từ Bangalore sang Dubai. Các cầu nối xuyên chuỗi như LayerZero cho phép người dùng vay Token trên một chuỗi và vay trên chuỗi khác bằng cách truyền thông tin người dùng.

Giả sử không còn là khóa tài sản hoặc cung cấp thanh chảy, mà là hai nhà giao dịch này cung cấp cho bạn một mã, có thể được đổi vốn ở bất kỳ địa điểm nào. Mã này tương đương với một cách truyền thông tin. Các cầu nối xuyên chuỗi như LayerZero sử dụng công nghệ được gọi là điểm cuối. Những điểm cuối này là các hợp đồng thông minh tồn tại trên các chuỗi khác nhau. Hợp đồng thông minh trên Solana có thể không thể trực tiếp hiểu các giao dịch trên Ethereum, và điều này là nơi các oracle can thiệp. LayerZero sử dụng Google Cloud làm bên xác minh giao dịch xuyên chuỗi. Ngay cả trong lĩnh vực tiên phong của Web3, chúng ta vẫn phụ thuộc vào các ông lớn Web2 để giúp chúng ta xây dựng một hệ thống kinh tế tốt hơn.

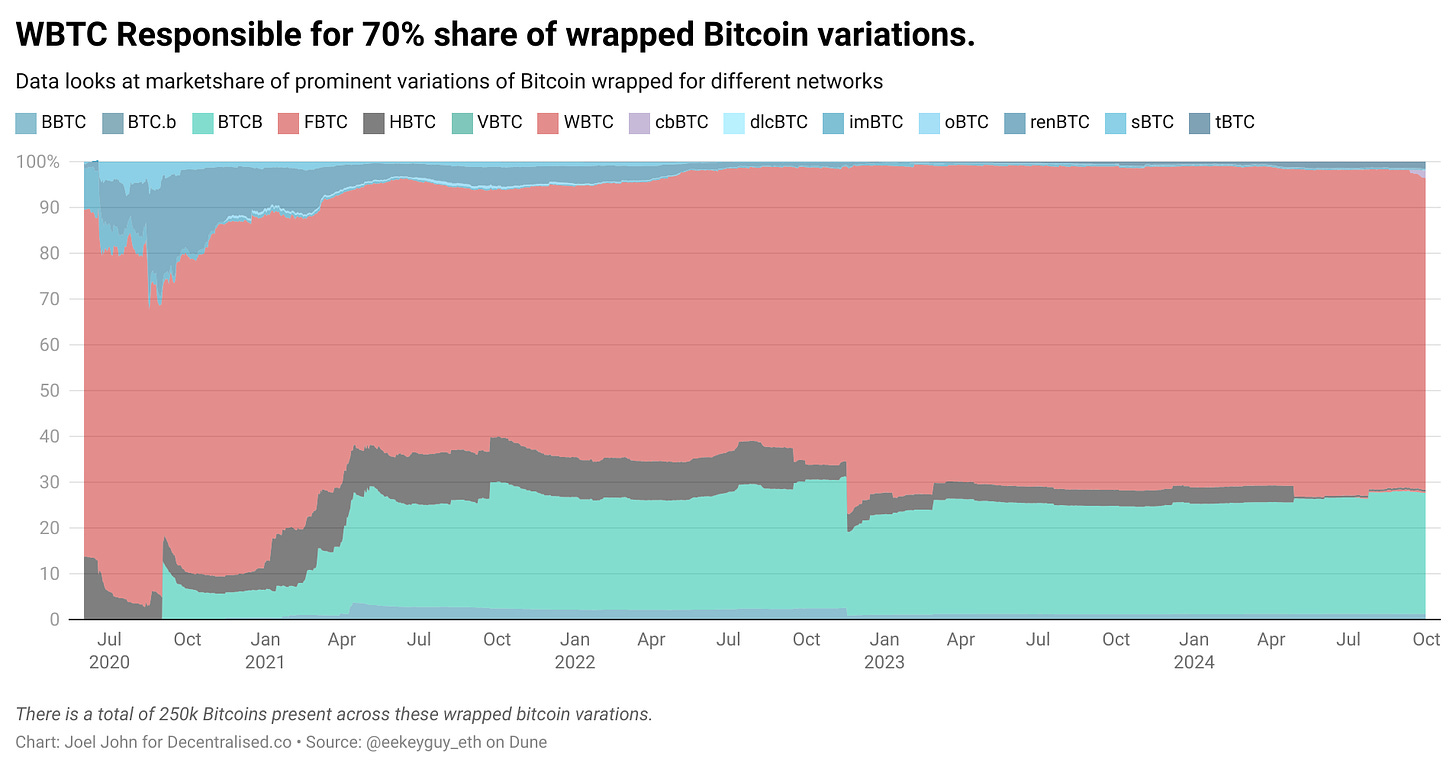

Hãy tưởng tượng rằng các nhà giao dịch tham gia không tin vào khả năng giải thích mã của họ. Cuối cùng, không phải ai cũng có thể sử dụng Google Cloud để xác minh giao dịch. Một cách khác là khóa và đúc tài sản. Trong mô hình như vậy, nếu bạn sử dụng Wormhole, bạn sẽ khóa tài sản của bạn trong hợp đồng thông minh trên Ethereum để nhận được một tài sản đóng gói trên Solana. Điều này tương tự như thương gia Hawala cung cấp thanh chảy cho bạn ở Ấn Độ, và bạn gửi USD ở Dubai. Tài sản được đúc và giao cho bạn ở Ấn Độ. Chỉ cần bạn trả lại thanh chảy, bạn có thể đầu cơ bằng thanh chảy ở Ấn Độ và lấy lại vốn gốc ở Dubai. Các tài sản đóng gói trên các chuỗi khác nhau tương tự như thanh chảy - chỉ là giá trị của chúng thường được duy trì ổn định trên cả hai chuỗi.

Hình dưới đây cho thấy các biến thể của Bitcoin đóng gói mà chúng ta thấy ngày nay. Nhiều người trong số chúng được đúc trong mùa hè DeFi, để sử dụng Bitcoin trên Ethereum để tạo ra lợi nhuận.

Cầu nối xuyên chuỗi có một số điểm sinh lời chính:

Tổng giá trị khóa (TVL) - Khi người dùng gửi vốn, các khoản vốn này có thể được sử dụng để tạo ra lợi nhuận. Hiện tại, hầu hết các cầu nối xuyên chuỗi không cho vay vốn nhàn rỗi mà chỉ thu một phần nhỏ phí giao dịch khi người dùng chuyển vốn từ một chuỗi sang chuỗi khác.

Phí chuyển tiếp - Đây là các khoản phí nhỏ mà bên thứ ba (như Google Cloud trong LayerZero) thu trên mỗi giao dịch. Các khoản phí này được trả để xác minh giao dịch trên nhiều chuỗi.

Phí nhà cung cấp thanh khoản - Đây là khoản phí trả cho những người đóng góp vốn vào hợp đồng thông minh của cầu nối xuyên chuỗi. Giả sử bạn đang vận hành một mạng Hawala, và bây giờ có ai đó chuyển 100 triệu USD từ một chuỗi sang chuỗi khác. Với tư cách cá nhân, bạn có thể không có đủ vốn. Các nhà cung cấp thanh khoản là những người tập hợp vốn để giúp hoàn thành giao dịch. Để đổi lại, mỗi nhà cung cấp thanh khoản nhận một phần nhỏ lợi nhuận từ các khoản phí được tạo ra.

Chi phí đúc - Cầu nối xuyên chuỗi có th

Kinh tế học

Dữ liệu dưới đây có thể không chính xác hoàn toàn vì không phải tất cả các chi phí đều được giao ước sở hữu. Đôi khi, chi phí phụ thuộc vào giao thức được sử dụng và tài sản liên quan. Nếu cầu nối xuyên chuỗi chủ yếu được sử dụng cho các tài sản có thanh khoản thấp, điều này có thể dẫn đến người dùng chịu trượt giá trong các giao dịch. Do đó, khi xem xét kinh tế học đơn vị, tôi muốn làm rõ rằng những điều sau đây không phản ánh cầu nối xuyên chuỗi nào tốt hơn. Điều chúng tôi quan tâm là có bao nhiêu giá trị được tạo ra trong chuỗi cung ứng trong các sự kiện cầu nối xuyên chuỗi.

Một điểm khởi đầu tốt là xem xét khối lượng giao dịch và phí tạo ra bởi các giao thức trong vòng 90 ngày. Những dữ liệu này bao gồm các chỉ số tính đến tháng 8 năm 2024, vì vậy các con số phản ánh tình hình trong 90 ngày trước đó. Chúng tôi giả định rằng do phí của Across thấp hơn, nên khối lượng giao dịch của nó cao hơn.

Điều này cung cấp một khái niệm chung về lượng vốn chảy qua các cầu nối xuyên chuỗi trong bất kỳ quý nào và phí tạo ra trong cùng khoảng thời gian. Chúng tôi có thể sử dụng những dữ liệu này để tính toán phí tạo ra bởi mỗi đô la chảy qua hệ thống của các cầu nối xuyên chuỗi.

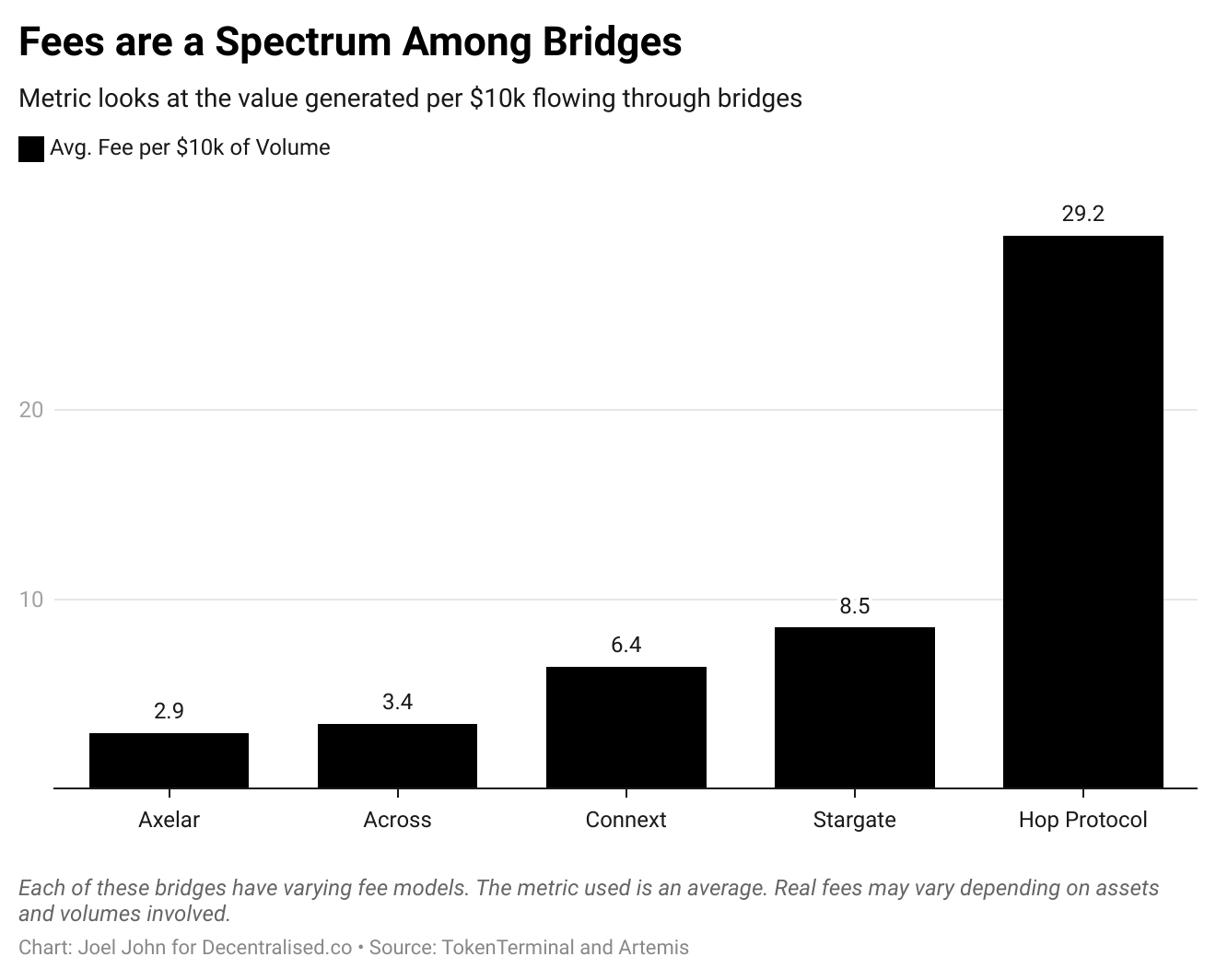

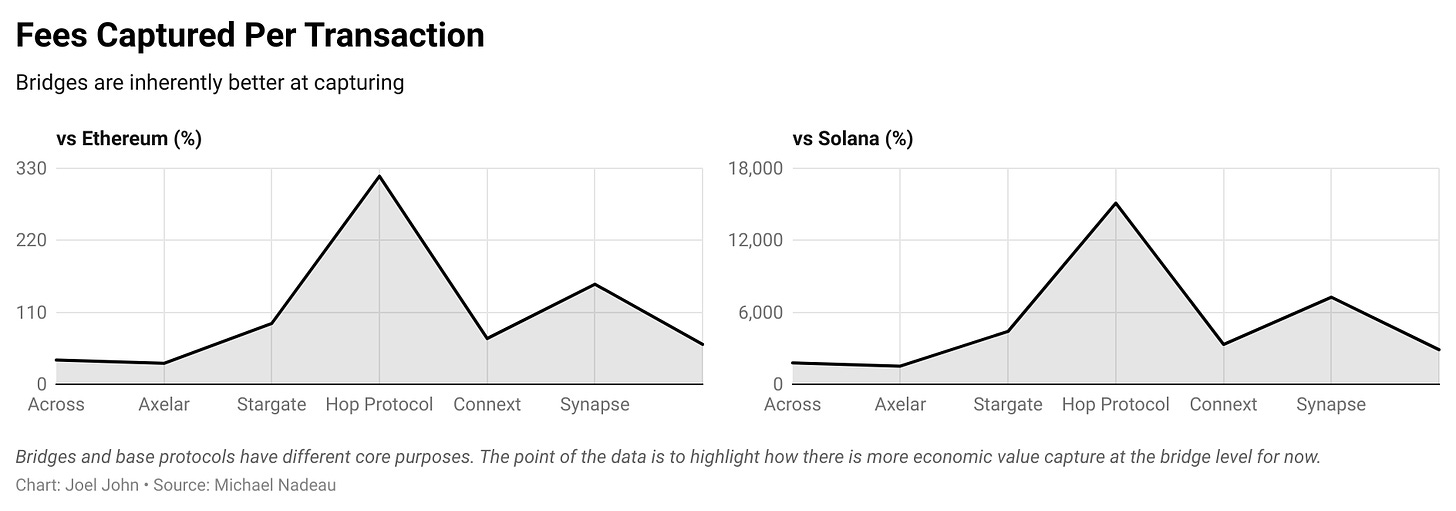

Để dễ đọc, tôi đã tính toán dữ liệu về phí phát sinh khi chuyển 10.000 đô la thông qua các cầu nối xuyên chuỗi này.

Trước khi bắt đầu, tôi muốn làm rõ rằng điều này không có nghĩa là phí của Hop cao gấp 10 lần Axelar. Ý tôi là, trong một khoản chuyển 10.000 đô la, các cầu nối xuyên chuỗi như Hop có thể tạo ra 29,2 đô la giá trị trên toàn bộ chuỗi giá trị (ví dụ: nhà cung cấp thanh khoản, người chuyển tiếp, v.v.). Các chỉ số này sẽ khác nhau vì chúng hỗ trợ các loại và tính chất giao dịch khác nhau.

Điều thú vị là khi so sánh giá trị được nắm bắt trên các giao thức với giá trị của các cầu nối xuyên chuỗi.

Để chuẩn hóa, chúng tôi xem xét chi phí chuyển tiền trên Ethereum. Tính đến thời điểm viết bài này, trong thời kỳ phí Gas thấp, phí trên ETH khoảng 0,0009179 đô la, trong khi trên Solana là 0,0000193 đô la. So sánh các cầu nối xuyên chuỗi với các L1 hơi giống như so sánh bộ định tuyến với máy tính. Chi phí lưu trữ tệp tin trên máy tính sẽ thấp hơn nhiều. Nhưng vấn đề chúng ta cần giải quyết là, từ quan điểm của một mục tiêu đầu tư, liệu các cầu nối xuyên chuỗi có nắm bắt được nhiều giá trị hơn các L1.

Từ góc độ này, kết hợp với các chỉ số trên, một cách để so sánh hai cái là xem xét số đô la phí mà từng cầu nối xuyên chuỗi nắm bắt được trên mỗi giao dịch và so sánh với Ethereum và Solana.

Lý do một số cầu nối xuyên chuỗi nắm bắt được phí thấp hơn Ethereum là do chi phí Gas phát sinh khi thực hiện các giao dịch cầu nối xuyên chuỗi trên Ethereum.

Một số người có thể nói rằng giao thức Hop nắm bắt được giá trị nhiều hơn 120 lần Solana. Nhưng điều này lại lệch khỏi trọng tâm, vì mô hình phí của hai mạng lưới khá khác nhau. Điều chúng tôi quan tâm là sự khác biệt giữa việc nắm bắt giá trị kinh tế và định giá, như chúng ta sẽ thấy trong nội dung sắp tới.

Trong số 7 giao thức cầu nối xuyên chuỗi hàng đầu, có 5 giao thức có phí thấp hơn L1 Ethereum. Axelar là rẻ nhất, chỉ bằng 32% mức phí trung bình của Ethereum trong 90 ngày qua. Hiện tại, giao thức Hop và Synapse có phí cao hơn Ethereum. So với Solana, chúng ta có thể thấy chi phí thanh toán L1 trên các chuỗi có thông lượng cao rẻ hơn nhiều so với các giao thức cầu nối xuyên chuỗi hiện tại.

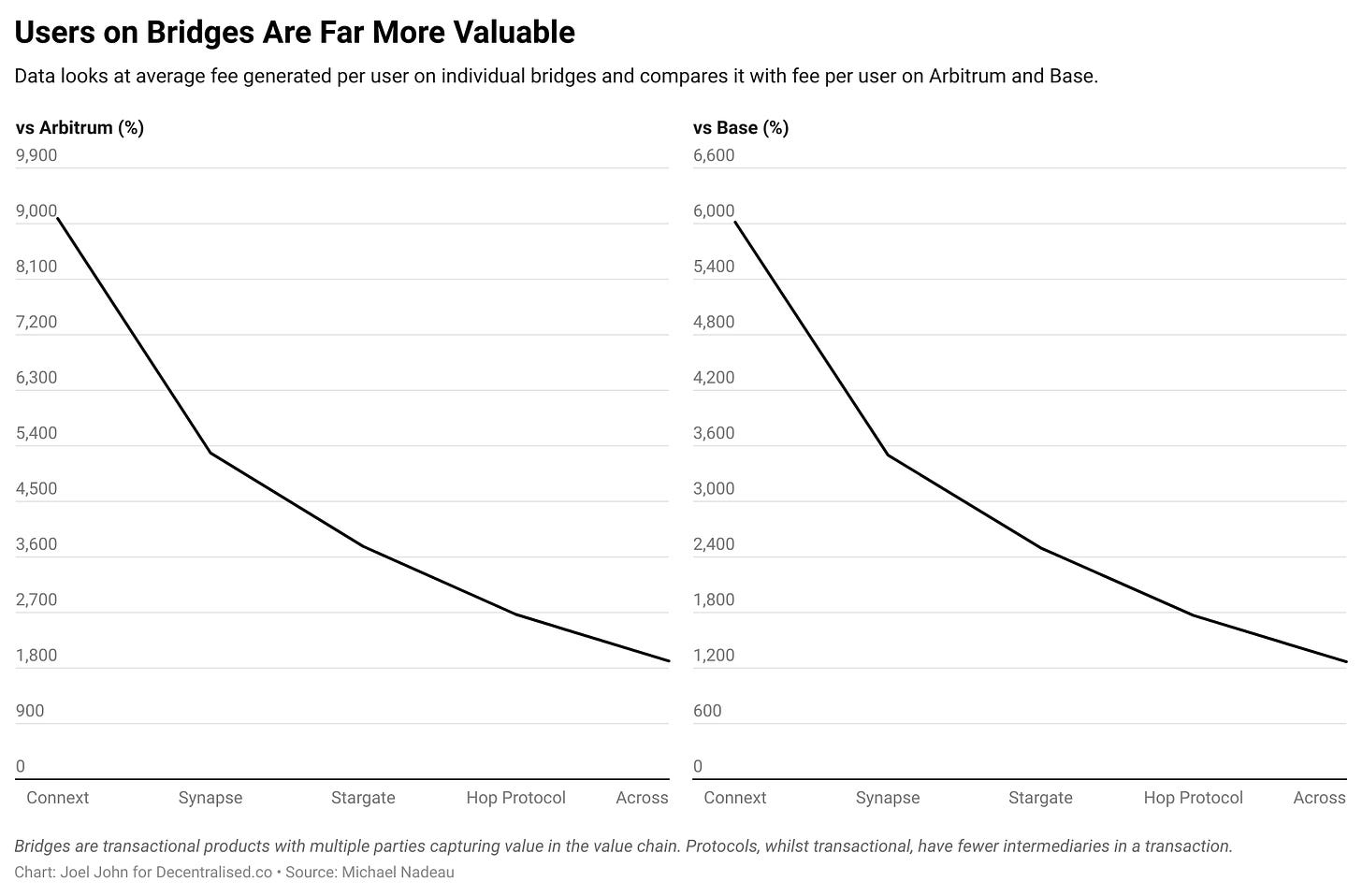

Một cách để tăng cường thêm những dữ liệu này là so sánh chi phí khi thực hiện giao dịch trên các L2 trong hệ sinh thái EVM. Để cung cấp bối cảnh, phí của Solana chỉ bằng 2% mức phí thông thường trên Ethereum. Trong so sánh này, chúng tôi sẽ chọn Arbitrum và Base. Vì L2 được thiết kế chủ yếu để có phí cực thấp, nên chúng tôi sẽ sử dụng một chỉ số khác để đo lường giá trị kinh tế - phí trung bình hàng ngày trên mỗi người dùng hoạt động.

Trong 90 ngày mà chúng tôi thu thập dữ liệu cho bài viết này, Arbitrum có trung bình 581.000 người dùng hoạt động mỗi ngày, tạo ra 82.000 đô la phí mỗi ngày. Tương tự, Base có trung bình 564.000 người dùng hoạt động mỗi ngày, tạo ra 120.000 đô la phí.

Ngược lại, các cầu nối xuyên chuỗi có số lượng người dùng và phí thấp hơn nhiều. Cao nhất trong số này là Across, với 4.400 người dùng, tạo ra 12.000 đô la phí. Do đó, chúng tôi ước tính Across tạo ra 2,4 đô la phí trung bình mỗi ngày trên mỗi người dùng. Sau đó, chỉ số này có thể được so sánh với phí tạo ra trên mỗi người dùng hoạt động của Arbitrum hoặc Base để đánh giá giá trị kinh tế trên mỗi người dùng.

Người dùng trung bình trên các cầu nối xuyên chuỗi có giá trị cao hơn người dùng trên L2. Giá trị tạo ra trên mỗi người dùng của Connext cao gấp 90 lần người dùng Arbitrum. Điều này hơi giống so sánh táo và cam, vì phải trả phí Gas khá cao khi thực hiện giao dịch cầu nối xuyên chuỗi trên Ethereum, nhưng điều này nổi bật lên hai yếu tố rõ ràng.

Các bộ định tuyến vốn như các cầu nối xuyên chuỗi ngày nay có thể là một trong những loại sản phẩm hiếm hoi trong tiền điện tử có thể tạo ra giá trị kinh tế đáng kể.

Miễn là phí giao dịch vẫn còn quá cao khiến người dùng e ngại, chúng ta có thể không thấy người dùng chuyển sang các L1 như Ethereum hoặc Bitcoin. Thay vào đó, người dùng có thể được dẫn trực tiếp đến các L2 như Base, và nhà phát triển có thể chọn gánh chịu phí Gas. Hoặc có thể xuất hiện tình huống người dùng chỉ chuyển giữa các mạng có chi phí thấp.

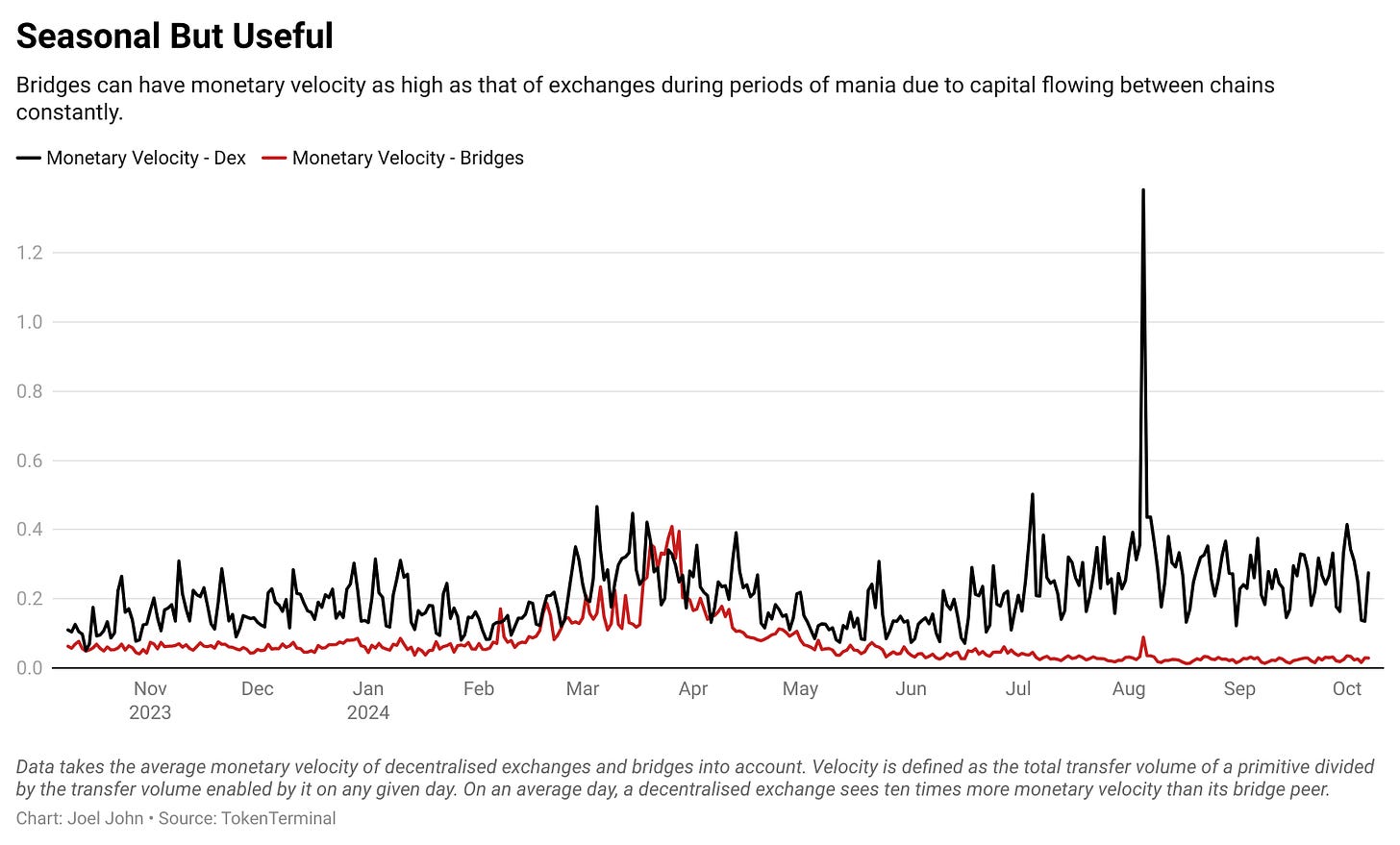

Một cách khác để so sánh giá trị kinh tế của các cầu nối xuyên chuỗi là so sánh chúng với các sàn giao dịch phi tập trung. Cả hai đều có chức năng tương tự, đó là thực hiện chuyển đổi Token.

Dữ liệu trên chỉ áp dụng cho các sàn giao dịch phi tập trung trên Ethereum.

Ở đây, tôi tránh so sánh phí hoặc doanh thu, mà thay vào đó tập trung vào tốc độ lưu chuyển vốn. Tốc độ lưu chuyển vốn có thể được định nghĩa là số lần vốn lưu chuyển giữa các hợp đồng thông minh của cầu nối xuyên chuỗi hoặc sàn giao dịch phi tập trung trong một ngày. Để làm điều này, tôi sẽ chia khối lượng chuyển động trong một ngày của cầu nối xuyên chuỗi và sàn giao dịch phi tập trung cho Tổng giá trị khóa (TVL) của chúng.

Như dự kiến, tốc độ lưu chuyển vốn của các sàn giao dịch phi tập trung cao hơn nhiều, vì người dùng thường xuyên trao đổi tài sản nhiều lần trong một ngày.

Tuy nhiên, điều đáng chú ý là khi loại trừ các cầu nối xuyên chuỗi hướng L2 lớn (như cầu nối xuyên chuỗi bản địa của Arbitrum hoặc Opimism), tốc độ lưu chuyển vốn không chênh lệch nhiều so với các sàn giao dịch phi tập trung.

Có lẽ trong tương lai, chúng ta sẽ có các cầu nối xuyên chuỗi hạn chế lượng vốn họ nhận, thay vào đó tập trung vào việc tối đa hóa lợi nhuận bằng cách tăng tốc độ lưu chuyển vốn. Nghĩa là, nếu một cầu nối xuyên chuỗi có thể lưu chuyển vốn nhiều lần trong một ngày và chuyển phí cho một số ít người dùng đang giữ vốn, nó sẽ có thể tạo ra lợi nhuận cao hơn so với các nguồn khác trong tiền điện tử hiện nay.

Những cầu nối xuyên chuỗi như vậy có thể có Tổng giá trị khóa (TVL) ổn định hơn các cầu nối xuyên chuỗi truyền thống, vì việc mở rộng lượng vốn được giữ sẽ dẫn đến lợi nhuận giảm.

Liệu cầu nối xuyên chuỗi có phải là bộ định tuyến?

Nguồn:trừu tượng hóa chuỗi, một cơ chế chuyển tài sản xuyên chuỗi cho phép người dùng hoàn thành việc chuyển tài sản mà không hay biết. Shlok gần đây đã trải nghiệm điều này thông qua trải nghiệm tài khoản chung của Mạng Particle. Một cách khác để thúc đẩy khối lượng giao dịch là thông qua sự đổi mới trong phân phối hoặc định vị sản phẩm. Tối qua, trong khi nghiên cứu về các đồng tiền meme, tôi nhận thấy IntentX đang tận dụng ý định để tích hợp thị trường tương lai của Binance vào sản phẩm sàn giao dịch phi tập trung. Chúng ta cũng thấy các cầu nối xuyên chuỗi của các chuỗi cụ thể đang tiến hóa để trở nên cạnh tranh hơn. Bất kể áp dụng phương pháp nào - rõ ràng là cầu nối xuyên chuỗi, giống như các sàn giao dịch phi tập trung, đang trở thành trung tâm của dòng chảy vốn lớn. Với tư cách là một hạ tầng cơ sở, chúng sẽ tiếp tục tồn tại và phát triển. Chúng tôi tin rằng các cầu nối xuyên chuỗi chuyên về lĩnh vực cụ thể (như IntentX) hoặc các cầu nối xuyên chuỗi dành riêng cho người dùng (như được kích hoạt bởi trừu tượng hóa chuỗi) sẽ là động lực chính cho sự tăng trưởng trong lĩnh vực này. Shlok bổ sung một điểm khi thảo luận về bài viết này, đó là các bộ định tuyến trước đây chưa bao giờ thu được giá trị kinh tế dựa trên lượng dữ liệu được truyền. Bất kể bạn tải xuống 1 TB hay 1 GB, Cisco vẫn kiếm được khoảng như nhau. Ngược lại, các cầu nối xuyên chuỗi kiếm tiền dựa trên số lượng giao dịch mà chúng thúc đẩy. Do đó, về nhiều mặt, chúng có thể có số phận khác nhau. Hiện tại, có thể khẳng định rằng những gì chúng ta đang chứng kiến với các cầu nối xuyên chuỗi tương tự như sự phát triển của cơ sở hạ tầng vật lý cho việc định tuyến dữ liệu trên Internet.