Tác giả bài viết: Heechang, Dan Elitzer

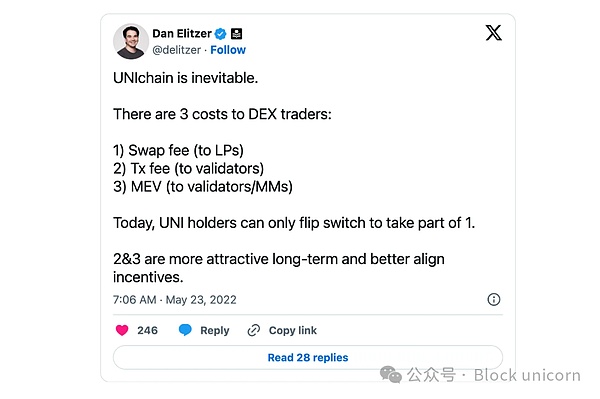

Vào năm 2022, Dan Elitzer đã viết rằng (Dan là nhà sáng lập của IDEO Futures, một OG lâu năm trong ngành), Unichain (L2 do Uniswap phát triển) là không thể tránh khỏi, ông cho rằng điều này sẽ phát sinh từ sự kém hiệu quả và rò rỉ giá trị trong hệ thống Uniswap hiện tại.Ông chỉ ra rằng, hiện tại các nhà giao dịch Uniswap đang phải đối mặt với ba loại chi phí: phí giao dịch trả cho nhà cung cấp thanh khoản, phí giao dịch trả cho các bên xác thực Ethereum, và chi phí MEV (Giá trị có thể trích xuất của thợ đào).

Hiện tại, dự đoán này đã trở thành hiện thực, giao thức trao đổi phi tập trung (DEX) phổ biến nhất, Uniswap, đã công bố ra mắt giải pháp Layer 2 riêng của mình, được gọi là Unichain. Dựa trên OP Stack, Rollup này nhằm giải quyết các thách thức then chốt trong hệ sinh thái DeFi, tập trung vào việc cải thiện môi trường thực hiện giao dịch DeFi, nâng cao trải nghiệm người dùng và giải quyết vấn đề phân mảnh thanh khoản.

1. Bối cảnh - Lý do đằng sau Unichain

1.1 Dự đoán của Dan Elitzer

Nghiên cứu của Dan Elitzer cho thấy, phí giao dịch trả cho các bên xác thực Ethereum và chi phí MEV vượt quá phí trao đổi mà nhà cung cấp thanh khoản nhận được. Điều này có nghĩa là các thực thể bên ngoài Uniswap đang ở vị trí có lợi hơn trong việc thu giá trị, tức là giá trị vốn nên thuộc về người dùng Uniswap, nhà cung cấp thanh khoản hoặc người nắm giữ token $UNI đang bị rút ra bên ngoài.

Ghi chú của Block unicorn: MEV là giá trị tối đa có thể trích xuất của thợ đào, khi chúng ta giao dịch trên chuỗi, các nhà đầu cơ sẽ thông qua việc tăng phí đào để hối lộ thợ đào, nhằm ưu tiên thực hiện giao dịch của họ, cướp lấy cơ hội giao dịch trước chúng ta và thu lợi nhuận từ đó, làm tăng chi phí giao dịch của chúng ta trên chuỗi.

Tóm lại về lý do cần thiết của Unichain: Unichain có thể giúp giảm thiểu vấn đề hiệu quả thu giá trị thấp do phí giao dịch và chi phí MEV, đồng thời tăng giá trị cho người nắm giữ $UNI. Bằng cách vận hành chuỗi riêng của mình, Uniswap có thể giảm đáng kể phí giao dịch, đặc biệt có lợi cho các giao dịch nhỏ. Ngoài ra, các giải pháp như giao dịch theo khoảng hoặc giao dịch theo lô có thể giảm chi phí MEV của người giao dịch.

Lợi thế lớn nhất của Unichain là có thể tạo ra cơ chế khích lệ tốt hơn giữa các bên tham gia Uniswap. Hiện tại, lựa chọn của người nắm giữ token $UNI trong việc thu giá trị là hạn chế, chủ yếu chỉ giới hạn trong các quyết định quản trị, chẳng hạn như điều chỉnh phí trao đổi. Trong khi đó, chuỗi chuyên dụng sẽ cho phép người nắm giữ $UNI được hưởng lợi từ phí giao dịch và MEV được nội hóa. Phương pháp này không chỉ có thể thưởng cho người nắm giữ $UNI, mà còn có thể tạo ra một nền tảng giao dịch hiệu quả hơn cho người dùng, có thể củng cố vị thế của Uniswap là sàn giao dịch phi tập trung (DEX) hàng đầu.

1.2 Unichain - Thu giá trị nhiều hơn và thống nhất

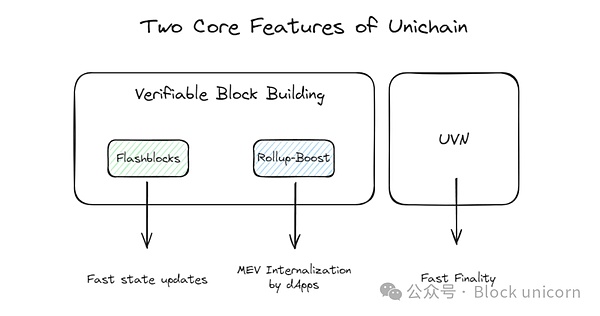

Unichain, với tư cách là một chuỗi siêu cấp, được xây dựng dựa trên OP Stack, mang lại hai sáng kiến nhằm nâng cao hiệu quả, trải nghiệm người dùng và quản lý thanh khoản xuyên các Layer 2:

Chức năng then chốt đầu tiên là Xây dựng Khối có Thể Xác Minh (Verifiable Block Building), được phát triển hợp tác với Flashbots, bao gồm một cơ chế được gọi là Flashblocks. Nó chia mỗi khối thành bốn khối con, đạt được thời gian khối hiệu quả là 200-250 mili giây. Hệ thống này cho phép Unichain cập nhật trạng thái nhanh hơn. Ngoài ra, Unichain cũng sử dụng Môi trường Thực Thi Đáng Tin Cậy (Trusted Execution Environment, viết tắt là TEE) để tách biệt người sắp xếp và người xây dựng khối, đồng thời thực hiện Sắp Xếp Ưu Tiên (Priority Ordering), áp dụng thuế đối với cơ hội MEV, cho phép các ứng dụng trực tiếp trích xuất và nội hóa MEV.

Chức năng chính thứ hai là Mạng Xác Minh Unichain (UVN), một mạng phi tập trung gồm các nhà điều hành nút, độc lập xác minh trạng thái chuỗi. UVN cho phép Unichain cung cấp tính chắc chắn nhanh chóng và an toàn kinh tế để thanh toán các giao dịch liên chuỗi. Khi có khối mới được tạo ra trên Unichain, các bên xác minh phải chứng minh rằng nó là một phần của chuỗi thẩm quyền, từ đó giảm thiểu rủi ro bảo mật do một người sắp xếp duy nhất gây ra. Để trở thành bên xác minh, họ phải đặt cọc $UNI, nếu được chọn là một phần của tập hợp nút hoạt động dựa trên quyền cổ phần, họ sẽ thực hiện xác minh và nhận được phần thưởng tương ứng. Mô hình vận hành này cho phép người nắm giữ $UNI ủy thác cổ phần của họ cho các nút xác minh và nhận được phần thưởng phân bổ.

2. Điểm chính - Hướng phát triển DeFi được Unichain đề xuất

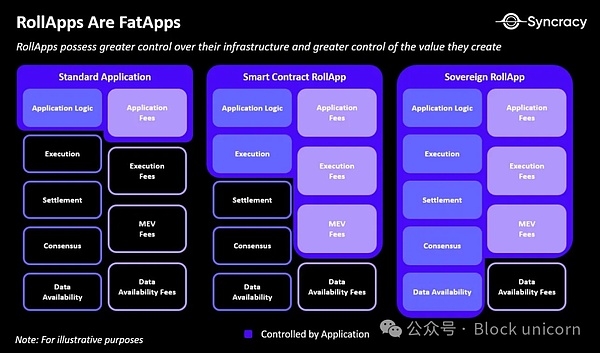

Tài chính phi tập trung (DeFi) không còn giới hạn trong một ứng dụng duy nhất, mà đang chọn một con đường phát triển ngày càng phức tạp hơn. Các ứng dụng DeFi đang tích cực nội hóa giá trị mà họ tạo ra, vận hành chuỗi riêng hoặc Layer 2 của họ và phát triển các dịch vụ ví. Sắp xếp Cụ Thể Ứng Dụng (Application-Specific Sequencing, viết tắt là ASS), cho phép các ứng dụng trực tiếp trích xuất MEV, cũng đang nhận được sự quan tâm. Trong những xu hướng này, việc ra mắt Unichain rõ ràng thể hiện hướng phát triển tương lai của DeFi: các DeFi có đủ người dùng và quy mô sẽ đảm bảo tính độc lập của cơ sở hạ tầng riêng của họ.

2.1 DeFi đang "béo lên"

DeFi lựa chọn nội hóa những giá trị vốn nên được trích xuất bên ngoài thông qua quá trình phát triển phức tạp hơn, cải thiện trải nghiệm người dùng, hoặc cung cấp "lego tiền tệ" tự chứa đựng thông qua tính tương tác của các sản phẩm tài chính riêng của họ.

Xu hướng này thể hiện ở chỗ các ứng dụng không sử dụng L2 hoặc L3 để thực hiện, thay vào đó thiết kế ASS để tránh phơi bày trước việc trích xuất MEV trong quá trình sắp xếp giao dịch. Ví dụ, kiểm soát thứ tự giao dịch phụ thuộc vào dữ liệu oracle bên ngoài, cho phép ứng dụng trực tiếp thu giữ MEV (tức là Giá trị có thể trích xuất của Oracle, OEV), hoặc sử dụng các mạng giải quyết dựa trên ý định để tránh phơi bày MEV thông qua đấu giá theo lô. Hoặc họ đang phát triển cơ sở hạ tầng hỗ trợ (như cơ sở hạ tầng ví ứng dụng tối ưu hoặc giao diện di động) để tăng cường trải nghiệm người dùng và ngăn chặn giá trị rò rỉ cho các bên cơ sở hạ tầng bên ngoài.

2.1.1 ASS (Sắp xếp Cụ Thể Ứng Dụng): CoW AMM

CoW AMM bảo vệ nhà cung cấp thanh khoản (LP) khỏi ảnh hưởng của MEV bằng cách đóng gói các giao dịch vào một lô offline và đấu giá phần chênh lệch. Trong CoW AMM, bất cứ khi nào có cơ hội chênh lệch, các bên giải quyết (solvers) sẽ cạnh tranh để được quyền cân bằng lại nhóm CoW AMM. Bên giải quyết cung cấp điều kiện giao dịch tốt nhất và giữ lại nhiều lợi nhuận (dư thừa) nhất trong nhóm thanh khoản sẽ được quyền cân bằng lại nhóm. Thông qua đấu giá theo lô này, CoW AMM có thể thu giữ giá trị MEV mà các bot đầu cơ sẽ trích xuất khi cân bằng lại nhóm thanh khoản, đồng thời loại bỏ rủi ro LVR (tổn thất tương đối so với việc cân bằng lại) mà LP phải đối mặt.

2.1.2 Di động/Ví: Jupiter / Ví Uniswap

Xét đến thị phần sử dụng thiết bị hiện tại của người dùng, thiết bị di động chiếm 63%, thiết bị để bàn chiếm 37%, cho thấy môi trường di động đang tăng trưởng đáng kể. Do đó, xây dựng môi trường di động trở nên quan trọng hơn trong phát triển ứng dụng tiền điện tử.

Gần đây, Jupiter đã ra mắt ứng dụng di động, có thể xử lý tất cả các chức năng từ trao đổi, điều chỉnh trượt giá, điều chỉnh phí ưu tiên đến kênh fiat trong môi trường di động. Người dùng có thể thực hiện giao dịch với giá tối ưu thông qua định tuyến của Jupiter mà không mất phí, từ đó có trải nghiệm DeFi tốt hơn.

Ngoài ra, Uniswap cũng đã phát triển và triển khai dịch vụ ví riêng của mình. Thông qua ví này, người dùng có thể dễ dàng trao đổi từ các nhóm thanh khoản của Uniswap với giá sau định tuyến, trong khi Uniswap Labs thu

Trước tiên, dựa trên cơ sở hạ tầng L2, các ứng dụng có thể tạo ra nhiều giá trị thông qua các cơ chế độc đáo. Ví dụ, việc bán không gian Block dựa trên nhu cầu Block đã được chứng minh là một mô hình kinh doanh có lợi nhuận trong ngành tiền điện tử trong nhiều năm, trong khi thu nhập của người sắp xếp và việc trích xuất MEV tạo ra dòng tiền mặt đáng kể cho các nhà điều hành L2. Kiến trúc L2 của Unichain đề xuất các khả năng mới để vận hành MEV theo cách khác biệt thông qua sắp xếp ưu tiên. Unichain tách biệt người xây dựng Block và người sắp xếp thông qua TEE, cho phép các ứng dụng trực tiếp kiểm soát MEV và vận hành MEV thu được trong trường hợp đạt được thỏa thuận với người dùng. Nói cách khác, Unichain cung cấp một môi trường nền tảng nơi MEV được kiểm soát bởi ứng dụng và người dùng, chứ không phải bởi người sắp xếp, và hoạt động theo các quy tắc nhất quán. Điều này cung cấp một phương pháp luận có ý nghĩa cho L2 của các ứng dụng cụ thể để kiểm soát MEV.

Một giá trị khác có thể được tăng cường thông qua việc chuyển đổi ứng dụng sang L2 là từ góc độ kinh tế học token. Token $UNI của Uniswap đã có nhu cầu hạn chế trong nhiều năm, ngoài chức năng quản trị, gần như không có mục đích khác. Do đó, đã từng đề xuất Kế hoạch Chuyển đổi Phí, nhằm phân phối doanh thu của Uniswap cho người nắm giữ $UNI, nhưng do lo ngại về mặt quản lý, đề xuất này không được triển khai tích cực.

Trong bối cảnh này, việc ra mắt Unichain mang lại mục đích thực tế cho $UNI. Để trở thành người xác minh UVN, cần phải gửi cọc $UNI để xây dựng bảo mật kinh tế mã hóa, và người nắm giữ $UNI có thể nhận được phần thưởng phân phối bằng cách ủy thác gửi cọc cho các nút xác minh. Do đó, việc chuyển đổi ứng dụng sang L2 tạo ra khả năng tích lũy giá trị cho token gốc thông qua nhiều cách, từ thu nhập của người sắp xếp đến MEV và phần thưởng gửi cọc.

Mặc dù chuyển đổi sang L2 có thể tăng giá trị đáng kể theo hai khía cạnh này, liệu đây có phải là hướng phát triển lý tưởng cho hệ sinh thái Ethereum không? Như mọi giải pháp khác, nó mang lại kết quả hai mặt. Từ góc độ của toàn bộ hệ sinh thái Ethereum, hiện có hơn 100 L2 khác nhau đang phân tán thanh khoản trên chuỗi Ethereum. Hơn nữa, giá trị tích lũy trên mạng chủ Ethereum tương đối ít hơn so với hoạt động L2, dẫn đến vấn đề "ký sinh" của L2 đối với Ethereum về mặt kinh tế.

2.3 Vấn đề tích lũy giá trị của Ethereum

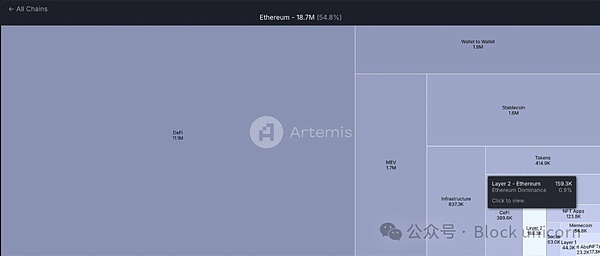

Hệ thống hiện tại của Ethereum đang gặp vấn đề khi thu được giá trị từ các giải pháp L2. Khi ngày càng nhiều ứng dụng xây dựng L2 riêng của mình, những vấn đề này trở nên rõ ràng hơn. Hiện tại, L2 chỉ sử dụng khoảng 0,9% tổng phí Gas của Ethereum, cho thấy sự tách biệt giữa tăng trưởng L2 và giá trị chính của mạng. Các bản cập nhật gần đây, như EIP-4844, tiếp tục giảm phí mà L2 phải trả cho Ethereum, có thể làm giảm nhu cầu về ETH làm phí Gas.

Tình huống này đã gây ra lo ngại rằng L2 có thể "ký sinh" về mặt kinh tế trên Ethereum. Mặc dù Ethereum có một hệ sinh thái lớn và một cộng đồng nhà phát triển mạnh mẽ, mô hình kinh tế của nó đang bị đặt câu hỏi. Việc giảm phí mà L2 phải trả có nghĩa là doanh thu của mạng Ethereum giảm, có thể làm suy yếu giá trị của ETH. Tôi cho rằng, mặc dù các giải pháp L2 được hưởng lợi từ hệ thống hiện có của Ethereum, nhưng có thể không đủ để hỗ trợ sức khỏe kinh tế của tầng chính.

Tuy nhiên, khi hệ sinh thái L2 mở rộng, nó có thể thu hút thêm thanh khoản, tiềm năng củng cố ETH như tiền tệ chính cho hoạt động kinh tế trong Ethereum. Mặc dù điều này có thể duy trì việc sử dụng ETH như một tài sản, vấn đề vẫn là: ETH có thể tiếp tục tăng trưởng và trở thành một tài sản có giá trị hơn trong hệ thống này không?

3. Các quan điểm khác

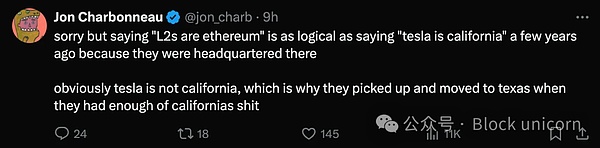

3.1 Quan điểm của Jon Charboneau: "L2 là Ethereum, cũng như nói Tesla là California."

3.2 Quan điểm của Mason Nystrom từ Pantera

Những nhận xét then chốt về Unichain và tầm quan trọng của nó:

Tích lũy giá trị token: $UNI đã chuyển từ token quản trị thành token tích lũy phí. Người xác minh có số $UNI gửi cọc cao nhất sẽ kiếm được phần thưởng bằng cách xác minh mạng và thu phí.

Unichain hỗ trợ "ứng dụng béo": Các ứng dụng tạo ra chuỗi riêng của mình để đạt được kiểm soát kinh tế và quản lý không gian Block. Chuỗi của Uniswap sẽ thu phí từ nhiều loại giao dịch, bao gồm trao đổi, cho vay và hợp đồng tương lai, vượt ra ngoài hoạt động DEX truyền thống.

Nội hóa MEV: Khả năng xây dựng Block có thể kiểm tra và sắp xếp "Block chớp nhoáng" của Unichain thể hiện tiềm năng. Các ứng dụng đang khám phá cách nội hóa MEV hoặc phân bổ lại cho người dùng và các bên liên quan.

Unichain và Ethereum: Unichain có thể có tác động đáng kể đến mạng chủ Ethereum. Hoạt động DeFi có thể chuyển sang Unichain, với sức hấp dẫn là phí của người sắp xếp từ việc gửi cọc $UNI và định giá tốt hơn cho người dùng.

Tích hợp dọc: Các ứng dụng lớn hơn có động lực kiểm soát toàn bộ ngăn xếp công nghệ - từ ứng dụng (ví Uniswap, front-end + Uniswap X) và giao thức (Uniswap V4, V3, V2) đến blockchain (Unichain).

Những quan điểm này nhấn mạnh tiềm năng tác động của Unichain đối với hệ sinh thái DeFi, đặc biệt là trong xu hướng kinh tế token, nội hóa MEV và kiểm soát chuỗi của ứng dụng.

3.3 Quan điểm của Ryan Watkins từ Syncracy Capital

Ryan Watkins trong bài viết này đặt câu hỏi về quan điểm cho rằng Bitcoin và stablecoin là ứng dụng blockchain duy nhất có giá trị. Ông cho rằng chúng ta đã bước vào kỷ nguyên đa dạng hóa ứng dụng blockchain. Các nền tảng như Ethereum và Solana hiện đang hỗ trợ nhiều ứng dụng tạo ra doanh thu đáng kể và tăng trưởng nhanh chóng. Tuy nhiên, định giá của những ứng dụng này vẫn thấp hơn nhiều so với cơ sở hạ tầng blockchain nền tảng của chúng. Xu hướng cho thấy các ứng dụng đang thu được ngày càng nhiều phí blockchain, thường vượt quá tài sản cơ sở hạ tầng. Sự chuyển đổi này có thể đánh dấu một điểm ngoặt trong sự phát triển của blockchain.

Sự trỗi dậy của "ứng dụng béo" trong blockchain đại diện cho sự gia tăng quyền tự chủ của ứng dụng. Các lý do thúc đẩy sự phát triển của "ứng dụng béo" bao gồm nhu cầu về khả năng mở rộng tốt hơn, cải thiện trải nghiệm người dùng và kiểm soát kinh tế lớn hơn so với cơ sở hạ tầng nền tảng. Khi công nghệ trừu tượng chuỗi và ví thông minh tiến hóa, phương pháp tiếp cận lấy ứng dụng làm trung tâm này dự kiến sẽ trở nên suôn sẻ hơn, có thể tái định hình cách phân bổ giá trị và kiểm soát trong hệ sinh thái blockchain.

Quan điểm của Ryan Watkins nhấn mạnh sự gia tăng tầm quan trọng của ứng dụng trong hệ sinh thái blockchain và tác động của xu hướng này đối với giá trị của cơ sở hạ tầng và ứng dụng.