Bit coin Layer2 TVL tăng mạnh, Sui lọt vào top 15 hàng đầu. Ethereum đối mặt với sự xem xét, cục diện Layer 2 tiếp tục phát triển.

Tác giả: Stella L

Nguồn dữ liệu: Trang nghiên cứu chuỗi công khai của Footprint Analytics

Vào tháng 9 năm 2024, ngành công nghiệp blockchain đã chứng kiến sự tăng trưởng đáng kể, nhờ vào môi trường kinh tế vĩ mô tích cực và sự tiến bộ về mặt quản lý, thị trường tiền mã hóa đã có bước phát triển mạnh mẽ. Hiệu suất của Layer 2 của Bitcoin đã nổi bật, tốc độ tăng trưởng của nó đã vượt qua Layer 2 của Ethereum. Trong lĩnh vực Layer 1, Sui lần đầu tiên lọt vào top 15 về giá trị vốn hóa thị trường, trở thành tâm điểm chú ý. Hệ sinh thái Ethereum đang đối mặt với sự xem xét, dẫn đến các cuộc thảo luận về tiêu chuẩn phát triển trong tương lai, trong khi đó TVL (Tổng giá trị khóa) của Layer 2 của Bitcoin đã tăng đáng kể.

Dữ liệu trong báo cáo này được trích từ trang nghiên cứu chuỗi công khai của Footprint Analytics. Trang này cung cấp một bảng điều khiển dễ sử dụng, bao gồm các số liệu thống kê và chỉ số quan trọng nhất trong lĩnh vực chuỗi công khai, và được cập nhật theo thời gian thực.

Tổng quan thị trường

Thị trường tiền mã hóa đã có một bức tranh tươi sáng trong tháng 9. Bitcoin mở cửa ở mức 57.429 USD và đóng cửa ở mức 63.485 USD vào cuối tháng, tăng 10,5%. Trong khi Ethereum cũng có diễn biến tích cực, nhưng vẫn không bằng Bitcoin. Ether bắt đầu ở mức 2.426 USD và kết thúc ở mức 2.603 USD, tăng 7,3%. Đáng chú ý là vào giữa tháng 9, tỷ giá ETH/BTC đã đạt mức thấp mới trong chu kỳ là 0,0386.

Nguồn: Diễn biến giá Bitcoin và Ethereum

Một số yếu tố then chốt thúc đẩy tâm lý thị trường tích cực này bao gồm:

- Chính sách tiền tệ thay đổi: Vào ngày 18 tháng 9, Ủy ban Thị trường Mở Liên bang (FOMC) đã bất ngờ thực hiện một đợt cắt giảm lãi suất 50 điểm cơ bản vượt quá dự kiến. Vào cuối tháng, các nhà hoạch định chính sách ở Trung Quốc cũng đã triển khai các biện pháp kích thích vĩ mô, hỗ trợ cho thị trường chứng khoán toàn cầu.

- Tiến bộ về quản lý: Môi trường quản lý ở Hoa Kỳ đang cho thấy dấu hiệu cải thiện. Ủy ban Chứng khoán và Giao dịch Hoa Kỳ (SEC) đã phê duyệt đơn đăng ký niêm yết các sản phẩm giao dịch hoán đổi (ETP) giao dịch trên sàn giao dịch cho Bitcoin giao ngay, và nhiều đơn đăng ký tương tự dự kiến sẽ được phê duyệt.

- Áp dụng ở cấp tổ chức: Ngân hàng Bank of New York Mellon dường như đang chuẩn bị cung cấp dịch vụ lưu ký tài sản tiền mã hóa, động thái này có thể tiếp tục củng cố tính hợp pháp của tiền mã hóa trong lĩnh vực tài chính.

- Hỗ trợ chính trị: Bối cảnh chính trị cũng có những diễn biến tích cực. Cựu Tổng thống Hoa Kỳ Donald Trump đã công bố một giao thức tài chính phi tập trung (DeFi) mới, và Phó Tổng thống Harris cũng đã đưa ra những nhận xét ủng hộ tài sản kỹ thuật số và công nghệ blockchain.

Layer 1

Vào tháng 9 năm 2024, tổng giá trị vốn hóa thị trường của tiền mã hóa blockchain đạt 1,9 nghìn tỷ USD, tăng 6,9% so với tháng 8. Bitcoin (67,3%), Ethereum (16,8%), BNB Chain (4,5%) và Solana (3,9%) vẫn chiếm vị trí chủ đạo trên thị trường. Bitcoin và BNB Chain duy trì thị phần của mình, trong khi thị phần tuyệt đối của Ethereum giảm 0,6%, Solana tăng 0,3%.

Nguồn: Giá trị vốn hóa thị trường của các chuỗi công khai

Trong top 15 chuỗi công khai về giá trị vốn hóa thị trường, Sui đã có một bước đột phá, tăng trưởng 132,2% và lần đầu tiên lọt vào danh sách, xếp thứ 13.

Nguồn: Giá và giá trị vốn hóa thị trường của các chuỗi công khai vào cuối tháng 9 năm 2024

Tổng TVL của lĩnh vực DeFi đạt 68,1 tỷ USD, tăng 6,4% so với tháng 8, trong đó TVL của Sui tăng 67,4%.

Nguồn: TVL của các chuỗi công khai vào cuối tháng 9 năm 2024

Tháng 9 là một tháng đột phá đối với Sui, nhờ vào những nỗ lực của Sui Foundation để khuyến khích phát triển dApp. Các giao thức DeFi như NAVI và trò chơi Telegram BIRDS đã thúc đẩy hoạt động trên chuỗi một cách đáng kể.

Tại hội nghị TOKEN2049 ở Singapore, Vitalik Buterin đã nhấn mạnh sự tiến hóa của tiền mã hóa từ giai đoạn khởi đầu đến khả năng sử dụng, và nêu bật những tiến bộ của ngành hướng tới việc áp dụng rộng rãi. Các xu hướng sau đây đang nổi lên trong hướng này:

Web3 gaming tiếp tục là động lực then chốt cho việc áp dụng blockchain ở quy mô lớn. Nhiều mạng lưới như TON, BNB Chain, Sui và Aptos đã tận dụng hệ sinh thái Telegram để mở rộng cơ sở người dùng.

Stablecoin và các ứng dụng tài chính của chúng đang nhận được động lực phát triển. Sự thành công của Celo ở Châu Phi đã thể hiện tiềm năng của stablecoin trên các thị trường mới nổi, trong khi Sui thông báo sẽ tích hợp USDC bản địa của Circle.

Các nỗ lực giảm rào cản gia nhập tiếp tục được tăng cường. BNB Chain đã ra mắt "Mùa lễ hội không Gas", cung cấp tùy chọn phí Gas bằng 0 cho một số giao dịch cụ thể. Solana ra mắt điện thoại thông minh Web3 Solana Seeker, trong khi Ronin ra mắt Ronin Waypoint, một tài khoản chung và ví không cần khóa cho hệ sinh thái của họ.

Những diễn biến này nổi bật những nỗ lực của ngành nhằm nâng cao trải nghiệm người dùng và mở rộng ảnh hưởng của blockchain trong các lĩnh vực và nhóm đối tượng khác nhau.

Layer 2 của Bitcoin

Vào tháng 9 năm 2024, TVL của Layer 2 (bao gồm cả sidechain) của Bitcoin đã tăng đáng kể, đạt 1,5 tỷ USD, tăng 33% so với tháng 8. Core trở thành lĩnh vực dẫn đầu với 440 triệu USD TVL (30,5% thị phần), tiếp theo là Bitlayer (390 triệu USD, 26,8%), Rootstock (180 triệu USD, 12,3%) và Merlin (130 triệu USD, 9,2%).

Nguồn: TVL của các chuỗi công khai trong hệ sinh thái Bitcoin

Đặc biệt, Core đã có một bước nhảy vọt, TVL tăng trên 100% so với tháng 8. Sự tăng trưởng mạnh mẽ này chủ yếu nhờ vào việc ra mắt Core Ignition Drop Season 2, ngoài BTCFi, hoạt động này cũng mở rộng sang các trò chơi Web3, đáng kể thúc đẩy hoạt động trên chuỗi. Do đó, Core đã vượt qua Bitlayer trở thành giải pháp mở rộng Bitcoin có TVL lớn nhất, mặc dù TVL của Bitlayer cũng tăng ổn định 9,4%.

Rootstock duy trì đà tăng trưởng ổn định, TVL tăng 12,5%, tiếp tục giữ vị trí thứ ba. Các ứng cử viên khác đáng chú ý bao gồm BSquared (tăng 42,8% TVL), Stacks (tăng 26,5%) và BEVM (tăng 6,3%).

Nhìn về tương lai, giao thức đặt cọc Bitcoin Babylon đã thông báo rằng Mainnet Phase-1 Cap-2 sẽ được ra mắt vào tuần thứ hai của tháng 10. Trong Cap-1, họ đã nhanh chóng đặt cọc 1.000 BTC, tạo kỳ vọng cao cho việc ra mắt Cap-2.

Giao thức Solv đã mở rộng hệ sinh thái đặt cọc Bitcoin của mình, cung cấp thêm lựa chọn cho người nắm giữ cbBTC trên Base, và hợp tác với Pendle để ra mắt pool SolvBTC.BBN có lợi suất cao. Nền tảng này đã tích hợp với 35 blockchain và giao thức, sử dụng công nghệ liên chuỗi của Chainlink và mở rộng sang Avalanche và Base, hiện đang hoạt động trên 9 blockchain. Những phát triển này, bao gồm trở thành giao thức đặt cọc Bitcoin đầu tiên trong hệ sinh thái Base, nổi bật vai trò ngày càng quan trọng của Solv trong việc mở rộng cơ hội DeFi Bitcoin trên nhiều chuỗi.

Layer 2 của Ethereum

Vào tháng 9 năm 2024, TVL của Layer 2 Ethereum (phần được kết nối chính thức) đạt 23,2 tỷ USD, tăng 8,31% so với tháng 8, nhưng mức tăng này không bằng Layer 2 của Bitcoin.

Arbitrum One, Optimism và Base tiếp tục chiếm ưu thế về thị phần TVL, lần lượt là 48,8%, 19,7% và 8,1%, không thay đổi nhiều so với tháng trước. Tuy nhiên, tổng thị phần của họ đã giảm nhẹ, cho thấy sự tăng trưởng của các giải pháp Layer 2 Ethereum khác.

DeGate tiếp tục có bước tăng trưởng mạnh mẽ, TVL tăng 17,9% trong tháng 9, tiếp nối đà tăng 20,6% trong tháng 8. Taiko và Scroll cũng tăng lần lượt 7,0% và 7,4%. Ngược lại, TVL của Blast lại giảm 18,9%, sau mức giảm 18,8% trong tháng 8.

Nguồn: TVL của các giải pháp Layer 2 Ethereum

Nguồn dữ liệu: Tổng quan về Layer 2 của Ethereum vào tháng 9 năm 2024 - Rollups (Các chỉ số liên quan đến cầu)

Hệ sinh thái Ethereum đang được cộng đồng nghiêm túc xem xét về sự đổi mới và phát triển. Về vấn đề này, Vitalik Buterin đã tích cực phản hồi trên các phương tiện truyền thông xã hội, đề cập đến những mối quan ngại này và phác thảo hướng phát triển trong tương lai.

Một động thái quan trọng là Vitalik Buterin đã thông báo trên nền tảng X rằng, kể từ năm 2025, ông sẽ "chỉ đề cập công khai (trên blog, bài diễn thuyết, v.v.) đến các L2 đã đạt đến Giai đoạn 1 trở lên". Điều này cho thấy có yêu cầu cao hơn đối với các giải pháp Rollups của Ethereum, nhấn mạnh tầm quan trọng của việc các giải pháp Layer 2 đạt được "Giai đoạn 1" vào năm tới. Để đạt được tiêu chuẩn này, các Rollups cần phải nâng cao tính phi tập trung và an toàn, bao gồm các phương thức chứng minh gian lận hoặc chứng minh tính hợp lệ.

Hiện tại, chỉ có hai Rollups đạt đến "Giai đoạn 2": DeGate và Fuel. Có ba Rollups đạt đến "Giai đoạn 1": Arbitrum One, Optimism và dYdX V3. Phân loại này đặt ra các tiêu chuẩn cao cho các dự án trong hệ sinh thái. Điều này nổi bật sự tiến hóa và trưởng thành của hệ sinh thái Layer 2 của Ethereum, xác định rõ an toàn và phi tập trung là ưu tiên then chốt cho sự phát triển và công nhận trong tương lai.

Gamefi

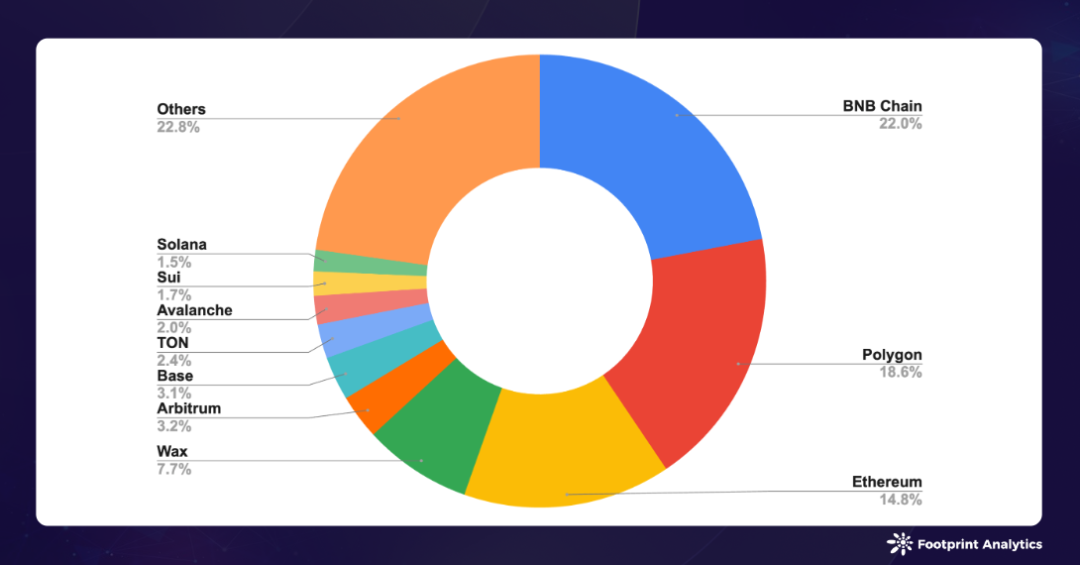

Trong tháng 9, số lượng trò chơi blockchain hoạt động trên các mạng blockchain đã tăng lên 1.563, tăng 4,5% so với tháng 8. Vị trí thống lĩnh thị trường vẫn ổn định, với BNB Chain, Polygon và Ethereum chiếm lần lượt 22,0%, 18,6% và 14,8% tổng số trò chơi.

Nguồn: Tỷ lệ trò chơi blockchain hoạt động trên các chuỗi công khai

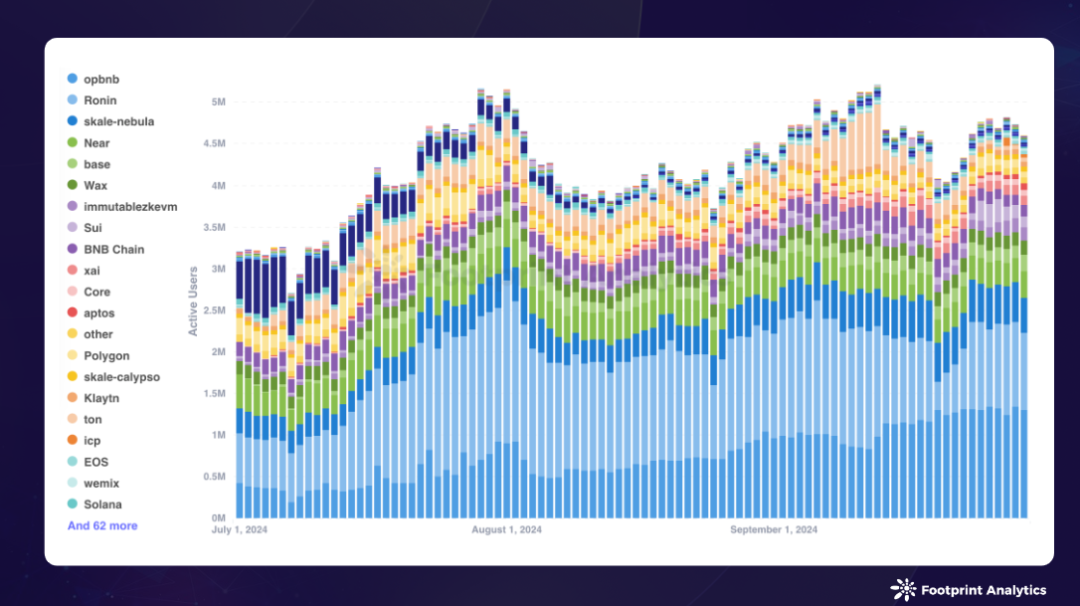

Cục diện DAU đã thay đổi đáng kể, với opBNB, Ronin và Nebula (mạng con của SKALE) trở thành những chuỗi có hiệu suất tốt nhất, với trung bình lần lượt 1,1 triệu, 1,1 triệu và 458.000 DAU hàng ngày. Tính đến cuối tháng 9, thị phần DAU của các chuỗi này lần lượt là 28,2%, 20,1% và 9,2%.

Nguồn: Số lượng người dùng hoạt động hàng ngày trên các trò chơi blockchain của các chuỗi công khai

opBNB đã thể hiện sự tăng trưởng đáng kể, với DAU trung bình trong tháng 9 tăng 62,0% so với tháng 8, và thị phần thị trường tăng từ 22,4% lên 28,2% trong tháng này. Sự tăng trưởng này không chỉ nhờ vào trò chơi hot là SERAPH: In The Darkness, mà còn được thúc đẩy bởi sự ra mắt của trò chơi mới Elfin Metaverse vào giữa tháng 9, đây là một nền tảng game thể thao điện tử và một thế giới mở metaverse.

Ngược lại, thị phần DAU của Ronin tiếp tục giảm, từ 29,5% trong tháng 8 xuống còn 20,1% trong tháng 9. Xu hướng này chủ yếu do sự suy giảm của Pixels, với DAU giảm từ hơn 700.000 xuống còn 470.000 trong tháng này. Đáng chú ý là mặc dù DAU trung bình của Ronin vào tháng 8 gần gấp đôi opBNB, nhưng vào tháng 9, opBNB đã vượt qua Ronin, đánh dấu một sự thay đổi quan trọng trong cục diện cạnh tranh.

DAU trung bình của Sui tăng 48,4% lên 92.000, nhờ vào sự thành công của trò chơi BIRDS trên Telegram, thu hút lượng người dùng lớn ngay trong tuần đầu tiên ra mắt. Thành tích này nổi bật xu hướng blockchain tận dụng Telegram để thu hút người dùng.

Để biết thêm về các xu hướng trong ngành gamefi, vui lòng đọc báo cáo "Báo cáo gamefi tháng 9 năm 2024: Ngành hồi phục, trò chơi Telegram gây sốt".

Tình hình huy động vốn

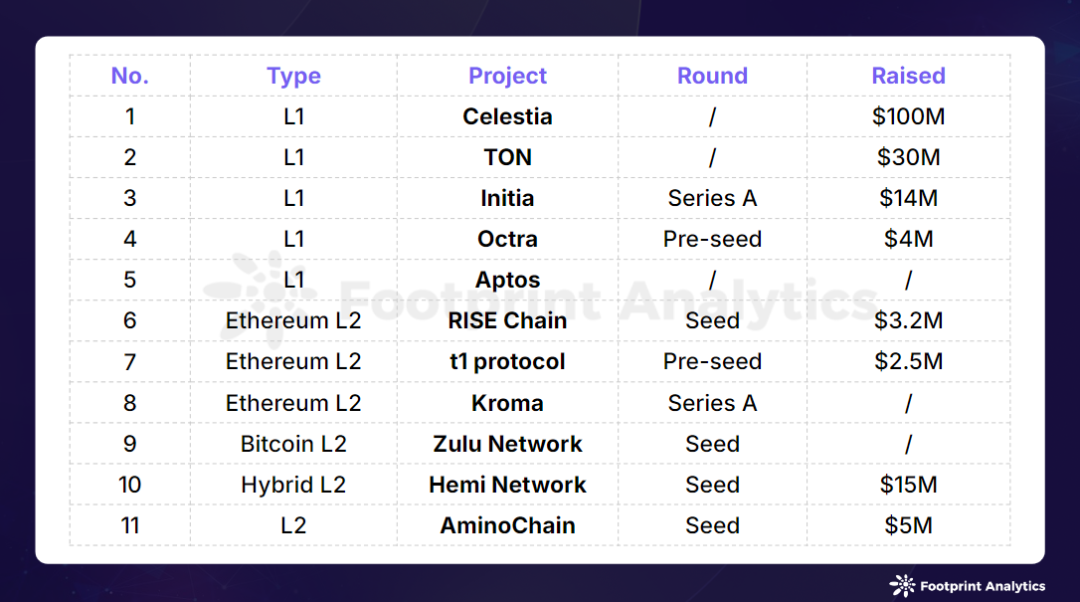

Trong tháng 9 năm 2024, hoạt động huy động vốn trong lĩnh vực chuỗi công khai đã tăng lên, với 11 sự kiện huy động vốn, tổng giá trị đạt 170 triệu USD, tăng 47,3% so với tháng 8. Trong đó, có ba sự kiện huy động vốn không công bố số tiền cụ thể.

Các sự kiện huy động vốn của chuỗi công khai trong tháng 9 năm 2024 (Nguồn: crypto-fundraising.info)

Hai sự kiện quan trọng đã thúc đẩy sự gia tăng đáng kể về huy động vốn trong tháng này.

Quỹ Celestia đã thông báo về một vòng huy động vốn do Bain Capital Crypto dẫn đầu, thu được 100 triệu USD, nâng tổng vốn của họ lên 155 triệu USD. Celestia, ra mắt vào năm 2023, có kiến trúc độc đáo khi tách biệt lớp đồng thuận và tính khả dụng dữ liệu khỏi lớp thực thi, mang lại cho các nhà phát triển Rollup Layer 2 nhiều linh hoạt hơn. Tuy nhiên, thông báo về đợt huy động vốn này đã gây ra những nghi ngờ trong cộng đồng, với những ý kiến cho rằng đây là "bẫy bơm - xả" khi số tiền 100 triệu USD được công bố "thực ra là một đợt bán token OTC vài tháng trước".

Một động thái quan trọng khác là Bitget và Foresight Ventures đã thực hiện khoản đầu tư chiến lược 30 triệu USD vào blockchain TON. Khoản đầu tư này nhằm tăng cường các dự án dựa trên Telegram, đặc biệt là các trò chơi "tap-to-earn" như Hamster Kombat và Notcoin.

Ngoài ra, trong tháng này, ba chuỗi Layer 1 khác cũng công bố các vòng huy động vốn mới: Initia, Octra và Aptos. Các giải pháp Layer 2 tiếp tục thu hút sự quan tâm của nhà đầu tư, bao gồm Bitcoin Layer 2 Zulu Network, Ethereum Layer 2 RISE Chain, Kroma và t1 protocol, cũng như Hemi Network và AminoChain.