Nguồn: C Labs Crypto Observation

Gần đây, một số ông lớn truyền thống đã bước vào lĩnh vực tiền mã hóa, không phải để đầu tư vào tài sản tiền mã hóa, mà lý do rất đơn giản: để thu tiền.

Thực ra, mỗi khi một công nghệ mới tạo ra một cuộc cách mạng, việc ứng dụng rộng rãi lại diễn ra một cách âm thầm như một con bò tót xám.

Nói lại, việc xã hội hiện đại vẫn sử dụng thanh toán chuyển tiền quốc tế bằng SWIFT, một trải nghiệm thực sự phi thường, thật là quá đáng:

Hiện nay, chi phí chuyển tiền trung bình vẫn cần vài chục đô la Mỹ, trong khi chi phí chuyển stablecoin trong những năm gần đây đã giảm dần do sự phát triển của hiệu suất chuỗi.

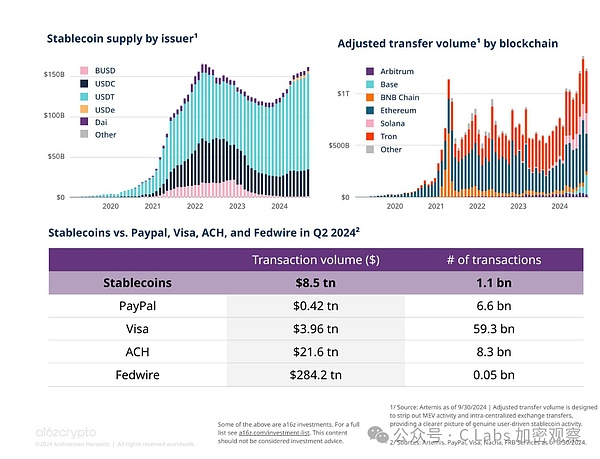

Thực ra, quy mô chuyển stablecoin trong năm nay không cao hơn nhiều so với năm 2021, nhưng quy mô này vẫn duy trì ổn định trong giai đoạn thị trường gấu:

Quy mô chuyển stablecoin trong quý II năm nay là 85.000 tỷ đô la Mỹ, gấp đôi so với 39,6 nghìn tỷ đô la của Visa trong cùng kỳ.

Quy mô chuyển stablecoin chỉ đứng sau hệ thống Fedwire của Cục Dự trữ Liên bang và hệ thống thanh toán ACH của Ngân hàng Mỹ.

Điều quan trọng hơn là quy mô chuyển stablecoin vẫn duy trì ổn định trong giai đoạn thị trường gấu, thậm chí trong thời kỳ suy thoái sâu vào năm 2023 cũng chỉ bằng một nửa so với giai đoạn thị trường bò.

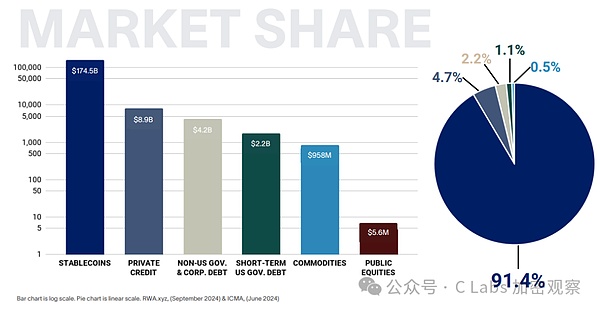

Đối với sự phát triển của RWA và toàn bộ lĩnh vực tiền mã hóa hiện nay, stablecoin có lẽ là ứng dụng được công nhận rộng rãi nhất (không có gì khác).

Trước đây, những stablecoin này không có kênh sinh lời ổn định.

Nhưng bây giờ thì khác, lãi suất trái phiếu Mỹ đã bước vào chu kỳ giảm, trong khi lãi suất tiền gửi tại các sàn giao dịch cũng đạt mức thấp nhất khoảng 5% trong năm nay, thậm chí cao nhất còn vượt 30%!

Lãi suất tiền gửi tại các sàn giao dịch chủ yếu đến từ nhu cầu ký quỹ của người dùng hoặc hợp đồng, về bản chất cũng tương tự như tính an toàn của cổ phiếu.

Trong khi các sản phẩm RWA khác vẫn còn rào cản tuân thủ, nhu cầu cấu hình tại các sàn giao dịch cũng có thể mang lại khoản lợi nhuận ổn định cho stablecoin.

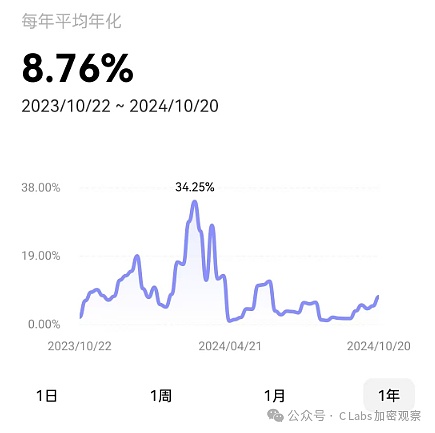

Xét về phát hành stablecoin, Tether vẫn trụ vững, cung cấp khoảng 70% stablecoin.

Circle đứng thứ hai về thị phần, cung cấp khoảng 20% stablecoin.

Tất cả các stablecoin khác cộng lại chỉ chiếm khoảng 10% thị phần.

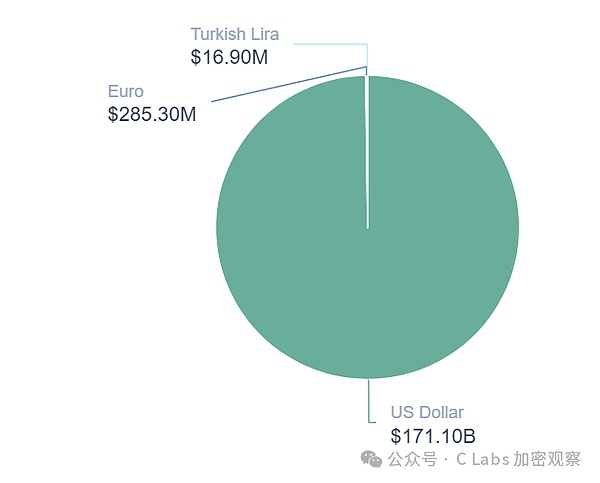

Trong lĩnh vực stablecoin, hơn 99% là stablecoin USD, có thể coi stablecoin không phải là mối đe dọa với đồng đô la Mỹ, mà ngược lại còn thúc đẩy vị thế thống soái của đô la Mỹ trong thị trường tiền mã hóa.

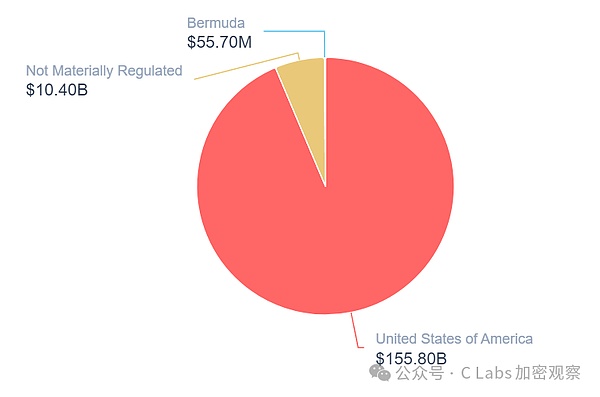

Hơn nữa, phần lớn stablecoin được phát hành trong lãnh thổ Hoa Kỳ.

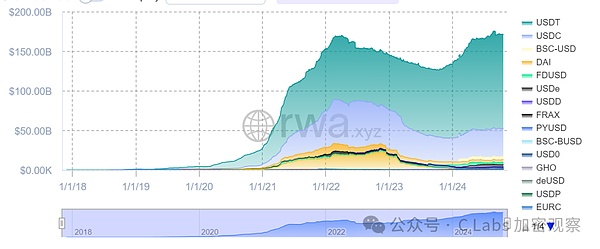

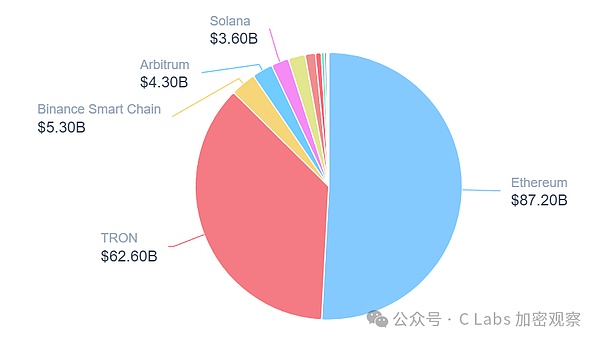

Ethereum vẫn giữ được lợi thế về sinh thái, chiếm hơn một nửa thị phần stablecoin;

TRON trước đây từng là số một, nhưng trong hai năm gần đây đã tụt xuống vị trí thứ hai.

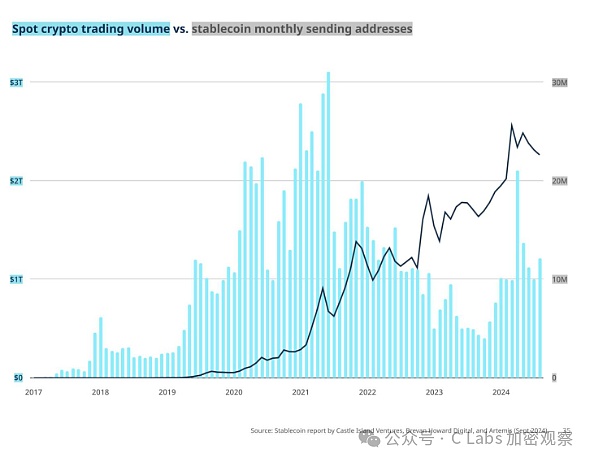

Mặc dù quy mô chuyển stablecoin năm nay gần bằng đỉnh năm 2021, nhưng số địa chỉ hoạt động trên chuỗi vẫn đạt tăng trưởng ổn định.

Từ góc độ này, sự thay đổi của tài chính xuyên biên giới có thể sẽ bắt đầu rất nhanh thôi~