Tác giả gốc: @calilyliu

Biên tập gốc: zhouzhou, BlockBeats

Lời biên tập: Bài viết này tiết lộ sự thiên vị EVM trong báo cáo của a16z, bỏ qua những thành tựu nổi bật của Solana trong lĩnh vực phí giao dịch, NFT và thị trường DeFi. Mặc dù Solana đứng đầu về số lượng địa chỉ NFT và khối lượng giao dịch trong năm qua, báo cáo lại không đề cập đến những đổi mới đáng kể của DePIN như Helium và Hivemapper. Những dự án đột phá này thể hiện những ứng dụng thực tế của mạng lưới phi tập trung, đặc biệt là sự phát triển sôi động trong hệ sinh thái Solana, mang lại nhiều kỳ vọng cho tương lai.

Nội dung gốc (đã được chỉnh sửa để dễ đọc):

Tôi đã đọc báo cáo "Hiện trạng ngành công nghiệp Crypto" của a16z và thu được nhiều điều mới mẻ! Mặc dù tôi chủ yếu quan tâm đến các lĩnh vực ngoài EVM, nhưng tôi luôn trân trọng cơ hội được tìm hiểu về những đổi mới khác trong lĩnh vực tự quản. Tuy nhiên, tôi nhận thấy báo cáo có một số thiên vị ngầm đối với EVM. Dưới đây là một số quan sát của tôi:

Đọc thêm: Báo cáo Crypto hàng năm của a16z

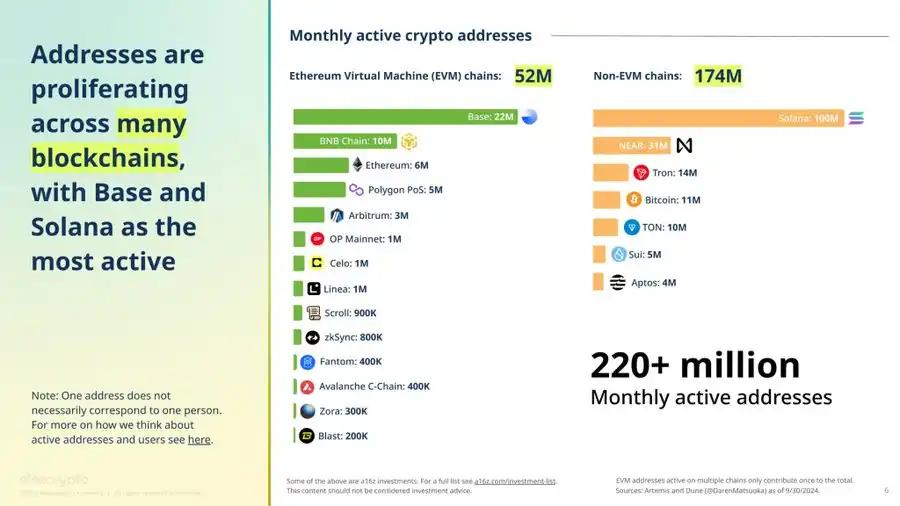

Tác giả đã đặt khuôn khổ thế giới là sựối lập giữa EVM và phi EVM, tạo ra một sự phân cực nhị nguyên, coi những hệ sinh thái và nhà phát triển không chọn phát triển trong EVM là "người khác". Ví dụ, cách trình bày trực quan về địa chỉ hoạt động có thể gây hiểu lầm. Solana đạt 100 triệu địa chỉ hoạt động hàng tháng, vượt xa 22 triệu của Base, nhưng biểu đồ lại gần như đồng nhất hai con số này. Cách tiếp cận chính xác hơn là sử dụng một biểu đồ cột đơn, phân biệt cột của EVM và phi EVM bằng các màu khác nhau (nếu cần thiết). Ngoài ra, slide tuyên bố "Base và Solana" có số địa chỉ hoạt động hàng tháng cao nhất, nhưng độc giả cẩn thận sẽ nhận thấy NEARProtocol có 31 triệu địa chỉ hoạt động, vượt qua Base. Do đó, tiêu đề nên được sửa thành "... Solana và Near là hoạt động nhất."

Bây giờ hãy thảo luận về lựa chọn chỉ số, ngành công nghiệp của chúng ta thường sử dụng địa chỉ hoạt động và Tổng giá trị khóa (TVL) làm thước đo chuẩn của hệ sinh thái. Tuy nhiên, tôi đề xuất đo lường mức độ hoạt động, nhu cầu và tổng thể sức khỏe của hệ sinh thái theo cách có ý nghĩa hơn: phí giao dịch. Phí giao dịch trực tiếp phản ánh mức độ tham gia của người dùng vào các hoạt động kinh tế có giá trị, sự sẵn lòng của họ để thực hiện các khoản thanh toán và khả năng sinh lời của các nhà xác thực.

Với việc Solana giới thiệu thị trường phí, bây giờ chúng ta có thể phân biệt giá trị kinh tế của các loại hoạt động khác nhau trong hệ sinh thái và áp dụng phương pháp này cho các hệ sinh thái khác.

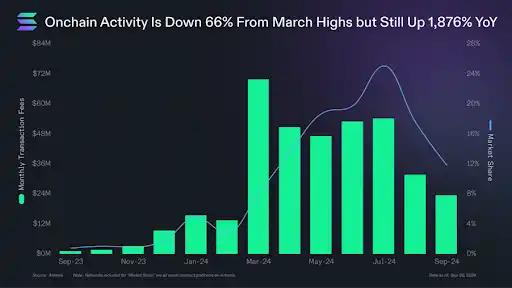

Về phí giao dịch, Solana đã đạt được những tiến bộ đáng kể. Trước tháng 12/2023, thị phần phí giao dịch hàng tháng của Solana chưa bao giờ vượt quá 1,5%. Kể từ tháng 4/2024, tỷ lệ này liên tục duy trì ở mức trên 10% và đạt đỉnh 25% vào tháng 7. Khi chúng ta xem xét các khoản phí MEV để đo lường "Giá trị kinh tế thực" (REV), Solana đang thu hẹp khoảng cách! Biểu đồ của blockworksres nổi bật sự thu hẹp khoảng cách REV giữa Solana và Ethereum.

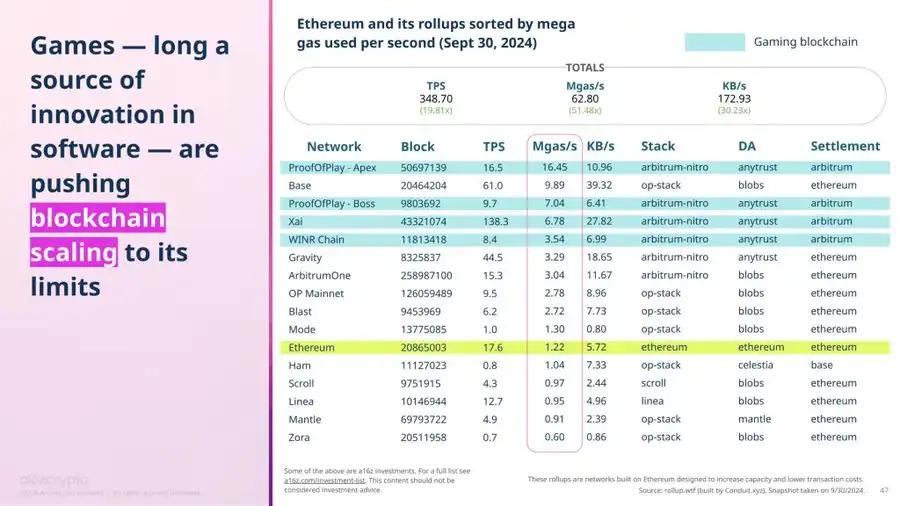

Đây là một góc nhìn khác tập trung vào EVM, liên quan đến lĩnh vực game. Sử dụng mgas/s làm chỉ số đánh giá cơ sở hạ tầng game, sẽ loại trừ Solana và các mạng phi EVM khác, dẫn đến so sánh vô nghĩa, chỉ cho chúng ta thấy một phần của hệ sinh thái game blockchain.

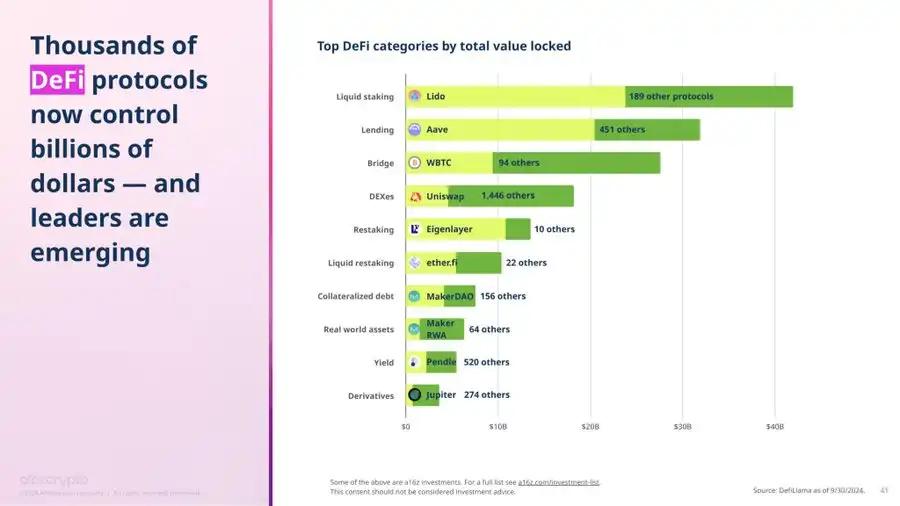

Một ví dụ khác liên quan đến DeFi, TVL không phải là chỉ số so sánh đầy đủ cho hoạt động DeFi, đặc biệt là trong các danh mục quan trọng như DEX, phái sinh và cầu, khối lượng giao dịch có liên quan hơn. Mặc dù báo cáo nhấn mạnh tổng khối lượng giao dịch DEX, nhưng chỉ cung cấp phân tích chi tiết về các giao thức dựa trên TVL, bỏ qua các khía cạnh then chốt của hoạt động thanh khoản.

TVL thường thiên về các hệ sinh thái có lượng tài sản lớn nhưng thanh khoản hạn chế, như Ethereum. Mặc dù TVL của Solana chỉ bằng 10% của Ethereum, nhưng khối lượng giao dịch DEX hàng tháng của nó dao động từ 50% đến thỉnh thoảng vượt quá Ethereum. Để phản ánh chính xác hoạt động kinh tế trên chuỗi, cần tập trung vào giá trị kinh tế của giao dịch, chứ không chỉ là giá trị nắm giữ. Trong bối cảnh này, các hệ sinh thái có hiệu quả vốn cao hơn và hiệu suất trên chuỗi tốt hơn sẽ nổi bật.

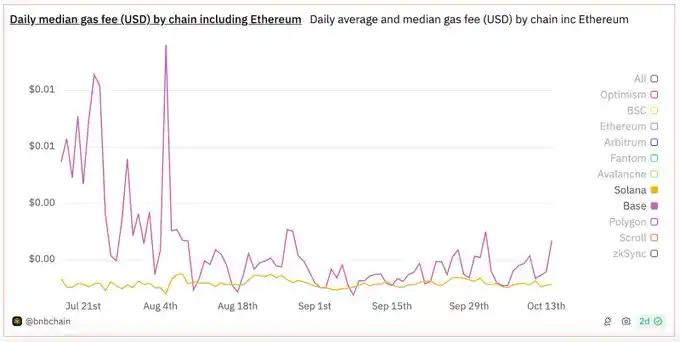

Trong các chỉ số so sánh giữa các hệ sinh thái, báo cáo vẫn chủ yếu tập trung vào Ethereum và EVM L2. Nó coi việc triển khai EIP-4844 là một mốc quan trọng trong việc giảm phí ngành. Tuy nhiên, đáng chú ý là từ khi ra mắt vào tháng 3/2020, chi phí giao dịch của Solana cũng luôn ở mức thấp. Hơn nữa, về khả năng chịu đựng giao dịch, phí trung vị của Solana luôn thấp hơn và ổn định hơn so với Base.

Mặc dù theo dữ liệu của nftpulseorg, Solana đứng đầu về số lượng địa chỉ NFT và排名thứ hai về khối lượng giao dịch,排名thứ tư về số lượng bộ sưu tập độc đáo trong năm qua, nhưng Solana lại bị loại khỏi so sánh NFT này.

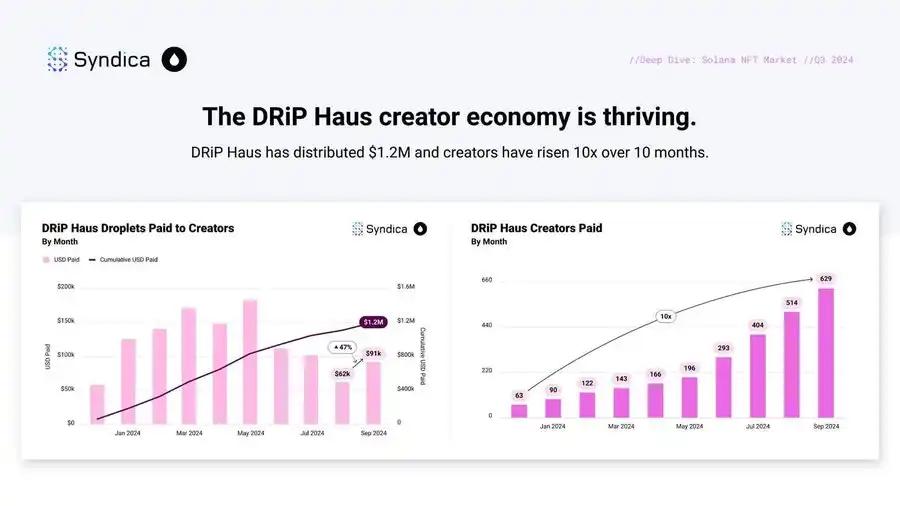

Slide đề cập đến chi phí giao dịch thấp thúc đẩy các hành vi tiêu dùng mới, điều này có thể được minh họa rất tốt thông qua ví dụ của drip haus. Kể từ tháng 3/2023, nền tảng này đã thực hiện 182 triệu lượt đúc NFT với tổng chi phí chỉ 1.600 SOL (tính theo giá SOL 150 USD, mỗi NFT chỉ tốn 0,001 USD), như ledger top đã chỉ ra.

Sự thiếu vắng của DePIN rất rõ ràng, Helium đang thay đổi hoàn toàn mạng lưới di động, hiện có hơn 1 triệu điểm nóng hoạt động tại 182 quốc gia, Hivemapper sử dụng mạng lưới phi tập trung để lập bản đồ toàn cầu, ghi lại hơn 7,5 triệu km đường phố tại hơn 50 quốc gia, rendernetwork cung cấp dịch vụ kết xuất GPU phi tập trung, cung cấp khả năng tính toán then chốt cho các ngành như game và trí tuệ nhân tạo. Đây là một bản nâng cấp của SETI@home, thể hiện giá trị ứng dụng thực tế.

Quan trọng hơn, hầu hết những đổi mới này đều xảy ra trong hệ sinh thái Solana chứ không phải EVM, liệu đây có phải là lý do báo cáo hoàn toàn không đề cập đến DePIN?