Phác thảo những cân nhắc khi ra mắt sản phẩm crypto, cho phép các tổ chức tài chính đánh giá các cơ hội thị trường đồng thời giải quyết các yêu cầu về quy định và tuân thủ.

Văn bản gốc: Hành trình trưởng thành của tiền điện tử năm 2024: Tài chính truyền thống có thể áp dụng tiền điện tử theo từng giai đoạn như thế nào (Phân tích chuỗi)

Tác giả: Phân tích chuỗi

Biên soạn bởi: Felix, PANews

Ảnh bìa: Ảnh của Komarov Egor trên Bapt

Crypto đã trở thành một loại tài sản chủ đạo trong vài năm qua, với việc đầu tư của tổ chức là yếu tố thúc đẩy việc áp dụng crypto trên toàn cầu. Vào năm 2024, một số phát triển đáng chú ý đã củng cố địa vị của crypto trong tài chính truyền thống (TradFi). Các tổ chức như BlackRock, Fidelity và Grayscale đã tung ra ETP Bitcoin và Ethereum để cung cấp cho các nhà đầu tư nhà đầu tư bán lẻ và bán lẻ một cách dễ dàng hơn để có được tài sản kỹ thuật số này. Các sản phẩm tài chính này hướng sự chú ý đến việc tìm hiểu giá trị đầu tư của crypto so với chứng khoán truyền thống.

Ngoài ra, token hóa tài sản trong thế giới thực như trái phiếu và bất động sản đang ngày càng trở nên phổ biến, nâng cao thanh khoản và khả năng tiếp cận của thị trường tài chính. Siemens đã phát hành 330 triệu USD trái phiếu kỹ thuật số, chứng minh rằng các tổ chức tài chính truyền thống (FI) đang áp dụng blockchain để cải thiện hiệu quả hoạt động. Trong khi nhiều cơ quan tương tự đã bắt đầu kết hợp crypto vào dịch vụ cung cấp của họ thì những cơ quan khác vẫn đang trong giai đoạn đánh giá .

Bài viết này cho phép các tổ chức tài chính đánh giá các cơ hội thị trường bằng cách phác thảo những cân nhắc khi ra mắt sản phẩm crypto đồng thời giải quyết các yêu cầu về quy định và tuân thủ.

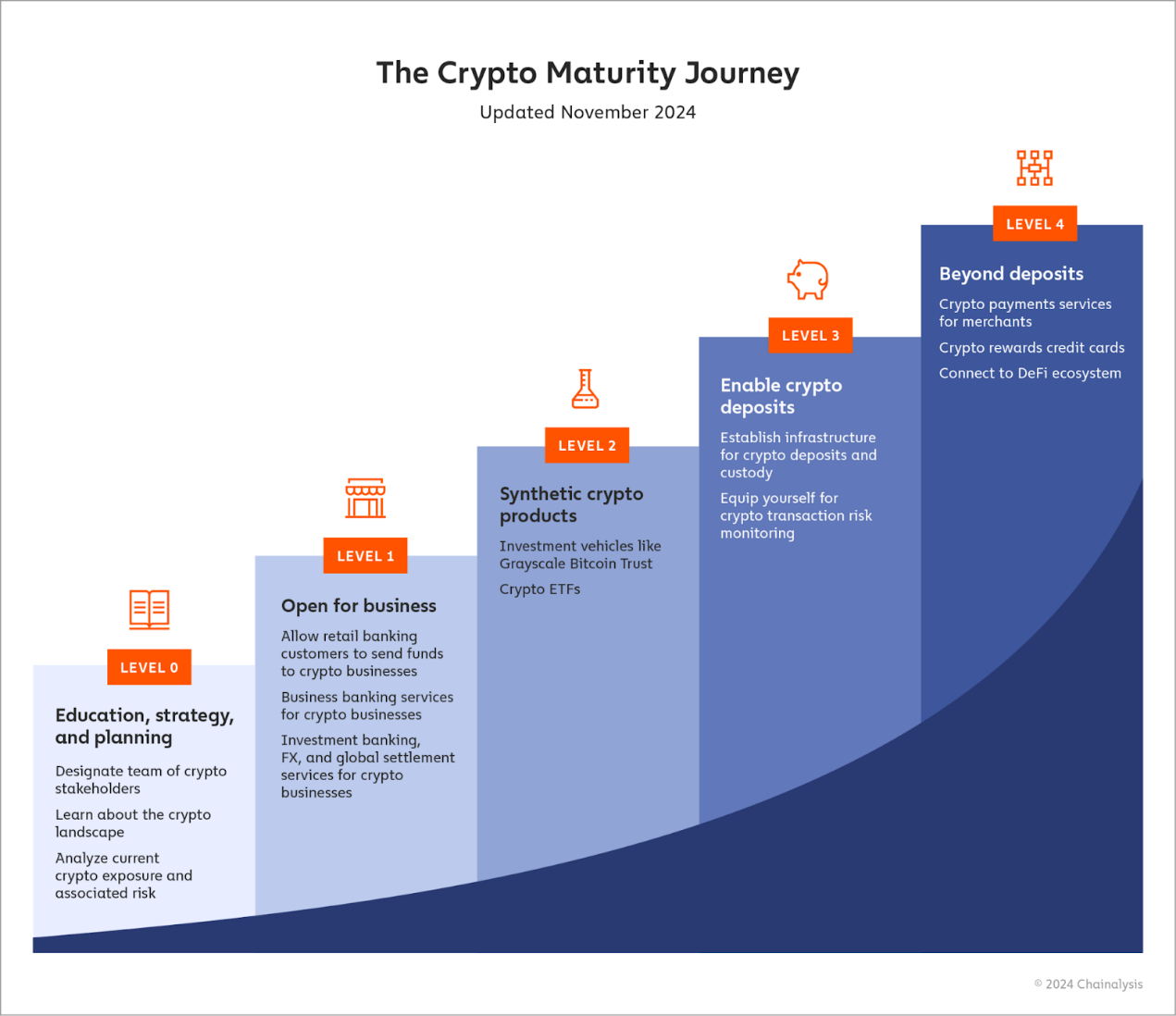

Bài viết này khám phá năm cấp độ điển hình của việc áp dụng crypto của các tổ chức tài chính:

- Cấp độ 0: Giáo dục, Chiến lược và Kế hoạch

- Cấp độ 1: Mở việc kinh doanh

- Cấp độ 2: Sản phẩm tiền điện tử crypto

- Cấp độ 3: Cho phép gửi crypto

- Cấp độ 4: Sản phẩm phức tạp, DeFi, v.v.

Cấp độ 0 : Giáo dục, Chiến lược và Kế hoạch

Việc xem xét việc thâm nhập vào không gian crypto thường bắt đầu bằng việc xác định các bên liên quan chính trên nhiều chức năng, cũng như người sẽ lãnh đạo nỗ lực này. Người này có thể được thuê từ ngành công nghiệp crypto, mặc dù việc tuyển dụng bên ngoài cũng có thể đợi cho đến khi việc kinh doanh mở cửa, khi các doanh nghiệp đang tìm cách hỗ trợ crypto hoặc khởi động các sáng kiến về crypto. Nói chung, các bên liên quan được chỉ định có thể được chia thành hai loại:

Những người làm việc trực tiếp với crypto hoặc việc kinh doanh crypto như chủ ngân hàng đầu tư, chủ ngân hàng thương mại, người giao dịch, người cho vay doanh nghiệp và nhà quản lý tài sản.

Các chuyên gia rủi ro doanh nghiệp; họ sẽ xác định sản phẩm crypto nào khả thi, chẳng hạn như các chuyên gia chuyên về rủi ro thị trường, KYC, chống rửa tiền/chống tài trợ cho khủng bố (AML/CFT), các biện pháp trừng phạt, tội phạm tài chính và gian lận cũng như tuân thủ.

Trên đây chỉ là danh sách, nhưng hai nhóm này sẽ là những nhóm lớn nhất tung ra bất kỳ sản phẩm crypto . Tuy nhiên, khi những sản phẩm này trở thành hiện thực, chúng có thể sẽ đòi hỏi sự phối hợp và tham gia của toàn công ty cũng như sự tham gia và ủng hộ của ban điều hành.

Sau khi đội ngũ crypto ban đầu được thành lập, hãy tập hợp họ lại để tìm ra cách tham gia vào crypto sẽ phù hợp với khẩu vị rủi ro của tổ chức và xác định những lỗ hổng kiến thức cần được lấp đầy để đánh giá chính xác rủi ro của bất kỳ cơ hội crypto , bao gồm mọi rủi ro tuân thủ. Phần này bao gồm đào tạo đội ngũ sử dụng các công cụ phân tích blockchain.

Các ngân hàng ở cấp độ 0 cũng có thể bắt đầu với mức độ tiếp xúc crypto hiện tại và đo lường rủi ro phát sinh. Với mức độ chấp nhận hiện tại, nhiều ngân hàng có một số loại kết nối tài chính với ngành công nghiệp crypto , cho dù thông qua các chương trình ngân hàng bán lẻ, dịch vụ tài chính đa quốc gia hay chương trình cho vay doanh nghiệp. Đồng thời, các ngân hàng có thể cần hiểu rõ việc kinh doanh crypto cụ thể mà họ hoặc khách hàng của họ tương tác và xem xét sàng lọc chúng bằng các công cụ thông minh trong ngành.

Cuối cùng, bất kỳ tổ chức tài chính nào quan tâm đến việc thâm nhập vào không gian crypto nên bắt đầu bằng cách tìm hiểu càng nhiều càng tốt về ngành này. Có rất nhiều tài nguyên có sẵn.

- Nội dung giáo dục: Các nhà lãnh đạo trong ngành định kì xuất bản nội dung có thể giúp các tổ chức hiểu rõ hơn về các cơ hội và rủi ro trong hệ sinh thái crypto .

- Phương tiện truyền thông xã hội: Ngành công nghiệp crypto là một trong những ngành hoạt động tích cực nhất trên phương tiện truyền thông xã hội và Crypto X là trọng tâm. Ví dụ: Vitalik định kì công bố quan điểm của mình về những phát triển mới nhất của ngành cho mạng lưới các nhà báo, nhà bình luận và nhà điều tra chuyên sâu trực tuyến.

- Cộng đồng: Cộng đồng crypto cũng cho phép các cuộc trò chuyện rộng rãi theo thời gian thực, vì hầu hết mọi dự án đều có kênh Discord hoặc Telegram riêng để người dùng tụ tập và trò chuyện. Trên một kênh đang hoạt động, một giờ có thể tương đương với vài giờ nghiên cứu. Ngoài ra, những cuộc trò chuyện này thường mang đến cơ hội gặp gỡ trực tiếp và giao lưu.

- Tư vấn cá nhân hóa: Bạn có thể đặt cuộc hẹn với chuyên gia để tìm hiểu cách sử dụng tốt hơn những công cụ này và nhận thêm thông tin về ngành.

Cấp độ 1 : Mở việc kinh doanh

Sau khi một tổ chức tài chính đã chỉ định các bên liên quan chính của mình, đào tạo họ về hệ sinh thái crypto và thiết lập các quy trình tuân thủ và khẩu vị rủi ro , tổ chức đó có thể bắt đầu nghĩ đến khách hàng của mình. Bước đầu tiên là bắt đầu hỗ trợ và tương tác với việc kinh doanh crypto giống như bất kỳ việc kinh doanh nào khác.

Về phía ngân hàng bán lẻ, điều này có nghĩa là cho phép khách hàng giao dịch với việc kinh doanh crypto phù hợp với khẩu vị rủi ro của họ. Lịch sử , các tổ chức tài chính đã không thể đánh giá chính xác việc kinh doanh ngân hàng bán lẻ.

Việc thiếu khung pháp lý tiêu chuẩn, nguồn dữ liệu đáng tin cậy và tính minh bạch trong hoạt động thị trường crypto dẫn đến giảm rủi ro cho khách hàng và đối tác giao dịch việc kinh doanh crypto khác, điều này tạo ra thách thức trong đánh giá rủi ro một cách hiệu quả. Nhưng với các công cụ như giải pháp tuân thủ crypto, nhiều ngân hàng đã sửa đổi thành công quy trình của họ để đánh giá chính xác rủi ro của từng việc kinh doanh crypto và mở rộng mức độ tiếp cận của họ với ngành một cách an toàn và được quản lý.

Các ngân hàng thân thiện crypto cũng có thể bắt đầu chấp nhận việc kinh doanh crypto làm khách hàng. Đáng chú ý, BankProl (trước đây gọi là Provident Bank), một trong những ngân hàng lịch sử ở Hoa Kỳ, hiện cung cấp các dịch vụ việc kinh doanh crypto , bao gồm các tài khoản bằng USD và trao đổi tiền crypto thành tiền pháp định. Các ngân hàng như AllyBank và Monzo cũng cho phép khách hàng kết nối tài khoản của họ với sàn giao dịch crypto bên ngoài , giảm xung đột giữa crypto và TradFi đồng thời giúp người dùng quản lý crypto cũng như tài sản truyền thống của họ dễ dàng hơn .

Các ngân hàng có thể cung cấp nhiều dịch vụ hơn cho khách hàng crypto . Ví dụ: vào năm 2018, JP Morgan Chase UPMC và Goldman Sachs đã khuyến nghị Coinbase nên IPO thông qua niêm yết trực tiếp. Gần đây nhất, Coinbase đã tìm kiếm dịch vụ tư vấn từ chuyên gia M&A Architect Partners về việc mua lại sàn giao dịch phái sinh FairX, sau khi Architect sáp nhập với ngân hàng đầu tư crypto Emergent. Nhiều doanh nghiệp crypto hiện đã phát triển thành việc kinh doanh tính toàn cầu và yêu cầu dịch vụ ngoại hối (FX), cũng như các cơ chế quyết toán toàn cầu mạnh mẽ hơn.

Việc mua lại Emergent của Architect nêu bật một nhu cầu quan trọng khác: chuyên môn crypto mà Kiến trúc sư cần có để mở rộng sang không gian crypto . May mắn thay, điều này có thể được thực hiện thông qua việc tuyển dụng có mục tiêu thay vì mua lại hoàn toàn. Việc tập hợp một hoặc nhiều đội ngũ tài sản kỹ thuật số có nghĩa là tuyển dụng các chuyên gia crypto có kinh nghiệm trong các lĩnh vực chính như tuân thủ, bảo mật và các dịch vụ cụ thể khác mà công ty hy vọng sẽ cung cấp.

Cấp độ 2 : Sản phẩm tiền điện tử crypto

Khi một ngân hàng đã quen với việc làm việc với việc kinh doanh crypto , ngân hàng có thể muốn giúp các khách hàng nhà đầu tư bán lẻ và bán lẻ tiếp cận thị trường crypto. Tuy nhiên, điều này không có nghĩa là nó phải chấp nhận tiền gửi crypto hoặc giữ crypto thay mặt cho khách hàng của mình. Thay vào đó, các tổ chức tài chính có thể cung cấp các sản phẩm đầu tư tổng hợp dựa trên crypto , cho phép khách hàng nắm bắt được một số tăng của crypto mà không thực sự chấp nhận gửi crypto .

Vào năm 2024, Bitcoin ETP đã trở thành phương tiện đột phá để cung cấp khả năng tiếp cận crypto điện tử. Trong đó ETP nổi bật nhất là iShares Bitcoin Ủy thác tín nhiệm(lBlT) của BlackRock và Wise Origin Bitcoin ETP (FBTC) của Fidelity, cả hai đều nắm giữ Bitcoin. Tương tự như vậy, Ethereum ETP cũng đã đạt được sức hút. Các quỹ lớn như VanEck và Ethereum ETP của ArkInvest, ra mắt vào năm 2024, cho phép các nhà đầu tư gián tiếp nắm giữ ETH , Token gốc của mạng Ethereum . Với vai trò quan trọng của Ethereum và các hợp đồng thông minh trong DeFi, các ETP này cung cấp một cách đơn giản để đầu tư vào phát triển blockchain .

Trong tương lai, cũng có khả năng ETP xuất hiện trên blockchain khác như Solana . Mặc dù các ETP như Solana vẫn chưa được phê duyệt nhưng các nhà đầu tư đã có thể đầu tư thông qua các sản phẩm như SolanaTrust (GSOL) của Grayscale. Khi hệ sinh thái blockchain Solana tiếp tục mở rộng, nhiều ETP có thể sẽ xuất hiện để đáp ứng nhu cầu tăng trưởng của nhà đầu tư.

Cấp độ 3 : Cho phép gửi tiền crypto

Ở cấp độ 3, các ngân hàng cung cấp cho khách hàng quyền truy cập trực tiếp vào thị trường crypto, cho phép gửi tài sản kỹ thuật số và thậm chí có thể thay mặt họ giám sát những tài sản này. Mặc dù chỉ có một số tổ chức tài chính truyền thống thực hiện động thái này vào năm 2024, nhưng sự quan tâm tăng trưởng từ các khách hàng nhà đầu tư bán lẻ và bán lẻ đang thúc đẩy nhiều ngân hàng hỗ trợ gửi crypto hơn.

Tương tự, thay vì xây dựng một công cụ giám sát giao dịch ngay từ đầu, phần mềm Chainalysis của Bank of New York tích hợp để sử dụng bộ sản phẩm của chúng tôi nhằm giám sát giao dịch theo thời gian thực, xem thông tin rủi ro theo thời gian thực về các công ty crypto mà khách hàng có thể tương tác và điều tra hoạt động đáng ngờ. Điều này cho phép triển khai các giải pháp crypto nhanh hơn và sử dụng ít tài nguyên hơn, đồng thời tận dụng chuyên môn về crypto.

May mắn thay, các tổ chức tài chính không chỉ khám phá không gian này. Quan hệ đối tác với các công ty crypto cho phép các ngân hàng thuê ngoài giải quyết những vấn đề phức tạp về mặt kỹ thuật trong việc nắm giữ tài sản kỹ thuật số. BNY Mellon đã ra mắt giải pháp lưu ký tài sản kỹ thuật số của riêng mình vào năm 2022. Thay vì tự mình xây dựng toàn bộ nền tảng, BNY Mellon đã hợp tác với công ty bảo mật tài sản kỹ thuật số Fireblocks để có được cơ sở hạ tầng mà họ cần.

Cấp độ 4 : Sản phẩm phức tạp, DeFi , v.v.

Khi nói đến việc áp dụng crypto, có rất ít tổ chức tài chính cung cấp các sản phẩm khác ngoài việc chấp nhận tiền gửi, nhưng điều đó không có nghĩa là chưa từng có. Ví dụ: Fidelity đã mở rộng dịch vụ lưu ký của mình để cho phép các khách hàng tổ chức cầm cố Bitcoin làm tài sản thế chấp trong các khoản vay dựa trên DeFi, trong khi Ngân hàng SEBA tiếp tục hợp tác với các công ty có nguồn gốc DeFi như DeFi Technologies, có thể là crypto trong lĩnh vực tiền điện tử. khu vực tăng trưởng nhanh nhất và sôi động nhất.

Thanh toán là một lĩnh vực khác mà việc áp dụng crypto đang ngày càng phát triển. Visa tiếp tục dẫn đầu lĩnh vực này, gần đây đã mở rộng khả năng quyết toán stablecoin của mình để cho phép USDC được giao dịch với các tổ chức thanh toán thương mại. Tương tự như vậy, IP Coin của PMC tiếp tục hỗ trợ thanh toán cho các giao dịch thương mại, tích hợp hơn nữa blockchain vào các ngân hàng truyền thống.

Phần kết luận

Khi crypto ngày càng trở nên phổ biến, các ngân hàng đang nhận ra những cách nó có thể giúp khách hàng đồng thời thúc đẩy thu nhập và cố gắng kết hợp nó vào các chiến lược lớn hơn. Mặc dù ban đầu điều này có vẻ khó khăn, nhưng các ngân hàng có thể áp dụng crypto theo cách có cấu trúc và tăng dần, cho phép họ thử nghiệm và cải tiến sản phẩm của mình theo từng bước.

Điều quan trọng là xác định đúng loại sản phẩm và dịch vụ để xây dựng từng bước và tính minh bạch vốn có của crypto giúp việc này trở nên dễ dàng hơn. Với các công cụ phù hợp, các tổ chức tài chính có thể tương tác dữ liệu giao dịch dựa trên blockchain với hồ sơ độc quyền của riêng họ, quan sát cách tiền di chuyển giữa các loại ví và dịch vụ khác nhau, đồng thời sử dụng dữ liệu này để đưa ra quyết định việc kinh doanh, Xác định dịch vụ crypto nào phù hợp nhất cho nhu cầu của họ. cơ sở khách hàng mong muốn. Từ đó, vấn đề là thuê nhân tài phù hợp hoặc hợp tác với các doanh nghiệp có nguồn gốc crypto phù hợp để xây dựng cơ sở hạ tầng cần thiết và các công cụ tuân thủ cho các sản phẩm crypto mới.

Tuyên bố miễn trừ trách nhiệm: Là một nền tảng thông tin blockchain, các bài viết được xuất bản trên trang này chỉ thể hiện quan điểm tác giả và khách và không liên quan gì đến quan điểm của Web3Caff. Thông tin trong bài viết chỉ tham khảo và không cấu thành bất kỳ lời khuyên hay đề nghị đầu tư nào. Vui lòng tuân thủ luật pháp và quy định có liên quan của quốc gia hoặc khu vực nơi bạn sinh sống.

Chào mừng bạn tham gia cộng đồng Web3Caff chính thức : Tài khoản X (Twitter) | Nhóm đọc WeChat | Nhóm đăng ký Telegram |