Giới thiệu

Vào cuối năm 2023, một loạt các phát hành thành công đã báo hiệu triển vọng tích cực cho các trò chơi Web3. Tuy nhiên, trong Báo cáo Triển vọng của chúng tôi vào năm ngoái, chúng tôi đã bày tỏ lo ngại về số lượng tuyệt đối của các trò chơi và token mới ra mắt, cũng như cách thức phân phối Web2 đầy thách thức khiến chúng phải tranh giành cùng một nhóm người dùng Web3 hạn chế. Cuộc cạnh tranh này để giành lấy sự lưu chuyển của người chơi, cùng với sự độc quyền của memecoin và trí tuệ nhân tạo gần đây đối với sự chú ý, đã dẫn đến kết quả tương đối kém khả quan của các trò chơi Web3 trong năm nay.

Tuy nhiên, một cách khách quan, năm 2024 cũng là năm có chất lượng nội dung trò chơi cao nhất. Sự ra mắt của các trò chơi được mong đợi như Off The Grid và MapleStory Universe (MapleStoryU), cùng với một số cập nhật đầy hứa hẹn trong hệ sinh thái Telegram và nhiều sáng tạo AI đầy hứng khởi, khiến chúng tôi lạc quan về tương lai của ngành này hơn bao giờ hết.

Báo cáo này sẽ tóm tắt ngắn gọn về tình hình phát triển trò chơi trong tất cả các lĩnh vực then chốt cho đến nay, và nhấn mạnh về cách chúng tôi tin rằng tình hình sẽ phát triển vào năm 2025. Báo cáo cũng sẽ nêu ra ba chủ đề cốt lõi cho năm tới: hiện trạng của các token trò chơi lưu động, cách thức áp dụng rộng rãi hơn sẽ ảnh hưởng đến cuộc cạnh tranh giành sự lưu chuyển của người chơi, và vai trò của trò chơi trong tương lai của crypto x AI.

Đây là một thời điểm then chốt đối với ngành công nghiệp trò chơi, và 12 tháng tới sẽ rất quan trọng để dự đoán 5 năm tới. Dù là thị trường bò hay thị trường gấu, chúng tôi tin rằng những người có thông tin nhanh nhất và định vị tốt nhất sẽ có cơ hội lớn khi thị trường tiếp tục phát triển và trưởng thành.

Tổng quan năm

Tài trợ cho các trò chơi Web3

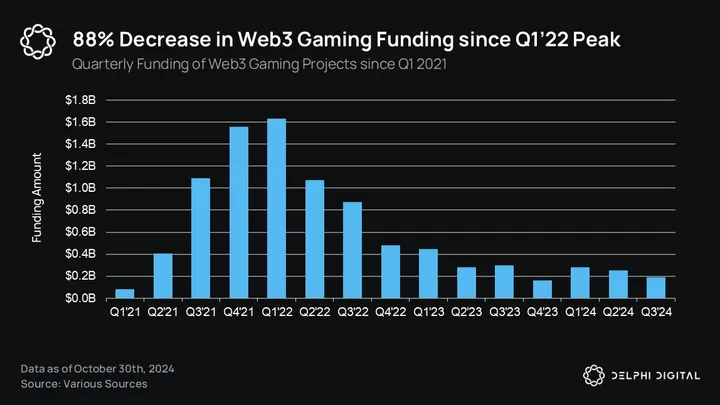

Vào năm 2024, các trò chơi Web3 đã thể hiện sự bền bỉ tương đối trong việc huy động vốn, với tổng số 715,5 triệu USD được gọi vốn tính đến cuối quý 3. Số lượng giao dịch của các trò chơi Web3 đã duy trì ổn định, với 135 giao dịch được ghi nhận trong năm 2024 cho đến nay, tương đương với cả năm 2021 nhưng thấp hơn đỉnh 265 giao dịch vào năm 2022.

Mặc dù các chỉ số tài trợ rõ ràng thấp hơn nhiều so với tổng số 4,07 tỷ USD được gọi vốn vào năm 2022 (chỉ chiếm khoảng 43,8% so với quý 1 năm 2022), nhưng nó vẫn phản ánh sự lưu thông vốn tương đối khỏe mạnh trong bối cảnh vĩ mô đầy thách thức, với mức lãi suất cao nhất trong hơn 20 năm qua.

Mặc dù tổng số vốn huy động giảm, nhưng sự tập trung đã chuyển sang các dự án ít hơn nhưng chất lượng hơn. Chỉ có 8 dự án trò chơi huy động được trên 20 triệu USD vào năm 2024, so với 18 dự án vào năm 2023, cho thấy các nhà đầu tư ngày càng chọn lọc hơn.

Do thiếu một câu chuyện thống nhất như "chơi để kiếm" (P2E) hoặc Metaverse, nhiều nhà đầu tư thiếu chuyên môn để đánh giá các giao dịch hoặc không ưu tiên các trò chơi đã rút lui sau khi chịu quá nhiều tổn thất.

Hơn nữa, tài trợ đã chuyển rõ ràng sang các giao dịch sớm hơn, với các vòng tài trợ sau giảm. Xu hướng này cho thấy rằng mặc dù đã có nhiều vốn đổ vào trong cơn sốt tài trợ 2021-2022, nhưng nhiều dự án từ thời kỳ đó vẫn khó có được tài trợ tiếp theo. Điều này có thể cho thấy sự không phù hợp giữa sản phẩm và thị trường hoặc khó duy trì tăng trưởng trong điều kiện thị trường khắc nghiệt.

Môi trường hiện tại nổi bật lên sự thực rằng sự tăng giá của BTC và không khí thị trường bò sẽ không ngay lập tức chảy vào thị trường trò chơi. Tuy nhiên, điều này cũng đánh dấu một ngành công nghiệp ngày càng trưởng thành, không còn bị ảnh hưởng bởi biến động thị trường, và vốn có thể tìm thấy những đội ngũ có nền tảng vững chắc hơn và tầm nhìn dài hạn bền vững hơn.

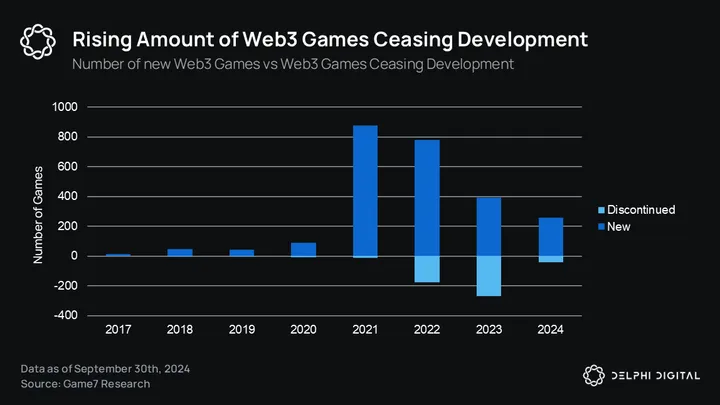

Giai đoạn thị trường gấu vào năm 2022 và 2023 đã thực hiện một sự thanh lọc rất cần thiết, với nhiều dự án không đạt tiêu chuẩn đã ngừng phát triển. Trong số 2.489 dự án trò chơi Web3 được tài trợ theo dõi bởi Game7 DAO, 514 dự án đã ngừng phát triển, với hơn một nửa (271) chỉ trong năm 2023.

Sự rõ ràng hơn về các quy định của chính phủ Trump, cùng với mức độ tuân thủ MiCA ngày càng tăng ở thị trường EU, sẽ mang lại một số niềm tin cần thiết cho các nhà đầu tư tổ chức và bán lẻ. Trong khi môi trường tài trợ cho các trò chơi Web2 tương đối khắc nghiệt, thì các vòng token Web3 vẫn là một lời đề nghị giá trị hấp dẫn với sự gia tăng thanh khoản và các cơ chế tích lũy giá trị mới lạ dành cho các nhà đầu tư.

Nhìn về năm 2025, hướng đi của tài trợ cho các trò chơi Web3 sẽ phụ thuộc lớn vào tình trạng của các phân khúc thị trường. Trong kịch bản lạc quan hơn, việc các công ty như Off The Grid và MapleStoryU thành công trong việc phát hành token trên các sàn giao dịch hàng đầu sẽ thu hút dòng vốn mới và khẳng định tầm quan trọng của sản phẩm xuất sắc. Điều này không chỉ thu hút thêm nhiều nhà phát triển và nhà đầu tư mạo hiểm quan tâm đến tăng trưởng trong tương lai của ngành, mà còn kích thích thêm sự quan tâm đến các phân khúc con như các trò chơi trên chuỗi có rủi ro cao và sự giao nhau giữa trí tuệ nhân tạo và trò chơi.

Nếu những phát hành được mong đợi nhất vào cuối năm 2024/đầu năm 2025 không diễn ra suôn sẻ như nhiều người hy vọng, thì kịch bản thị trường gấu sẽ dẫn đến sáp nhập mạnh mẽ, thiếu thanh khoản (ngoại trừ các trò chơi AI), và một tương lai khó khăn trong 2-3 năm tới đối với các đội ngũ phát triển trò chơi. Hy vọng duy nhất ở đây là những đội ngũ sống sót sẽ thể hiện sự kháng thương và nền tảng vững chắc của họ. Điều này sẽ tạo ra một số cơ hội mua vào thú vị trong giai đoạn thị trường gấu cho những người có thể nhận ra những đội ngũ mạnh nhất với sản phẩm tốt nhất và mô hình token bền vững.

Xu hướng thị trường

Kể từ khi đạt 7,49 tỷ USD vào giữa tháng 10 năm 2023, tổng giá trị vốn hóa thị trường trò chơi đã tăng trưởng mạnh mẽ. Tính đến nay, giá trị vốn hóa đã đạt 34,8 tỷ USD, tăng trên 360% so với mức thấp nhất vào năm 2023, và tăng đáng kể 115% so với 16,16 tỷ USD trước bầu cử. Tuy nhiên, thị trường vẫn thấp 10% so với đỉnh 38 tỷ USD vào tháng 3 năm 2024, và khoảng 43,5% so với đỉnh 49,96 tỷ USD của chu kỳ trước.

Theo dữ liệu của Game7, 66 token trò chơi mới đã được phát hành trong năm 2024, nâng tổng số lên 349, tăng 23,3%. So với năm 2023, tốc độ phát hành đã tăng đáng kể, chỉ có 34 token mới được phát hành vào năm 2023, tăng 94,1% so với cùng kỳ. Dữ liệu cho thấy rằng khi giá trị vốn hóa thị trường trò chơi phục hồi mạnh mẽ từ mức thấp nhất vào tháng 10 năm 2023, nhiều dự án đã xây dựng sản phẩm trong giai đoạn thị trường gấu đã tiến hành Thời điểm phát hành token (TGE) để tận dụng đà tăng này.

So với các ngành như meme và trí tuệ nhân tạo, ngành này sau đó đã có kết quả kém hơn, cho thấy tầm quan trọng của thị trường chú ý và việc duy trì chiến dịch "giá tăng". Như chúng tôi sẽ nêu trong phần sau của báo cáo, tình trạng hiện tại của token trò chơi đã thúc đẩy các đội ngũ đánh giá lại chiến lược niêm yết của họ. Tuy nhiên, năm 2025 chắc chắn sẽ là một thị trường trò chơi Web3 đông đúc. Liệu một loạt các phát hành thành công và những câu chuyện mới có thể lật ngược tình thế vẫn còn phải chờ xem.

Thị trường NFT trò chơi

Như đã nói ở trên, NFT trò chơi Web3 đã cho thấy một số dấu hiệu phục hồi nhẹ trong 12 tháng qua, với khối lượng giao dịch tăng đáng kể kể từ tháng 11

Sau đây là bản dịch tiếng Việt của nội dung đã được cung cấp:Các tác phẩm nghệ thuật tiếp tục thể hiện tốt, nhờ vào tiềm năng tăng giá không giới hạn mà chúng mang lại. Động thái này phản ánh sự ưa chuộng mạnh mẽ của các nhà đầu tư Web3 đối với các tài sản có tiềm năng tăng giá đầy rủi ro, ngay cả trong các thị trường trưởng thành. Kết luận chính từ việc tăng giá gần đây của thị trường NFT là các dự án kết hợp tính thực dụng của token với các cơ chế trò chơi thu hút sẽ có khả năng thu hút sự quan tâm lâu dài nhất.

Cơ sở hạ tầng

Các chuỗi công khai nền tảng

Vai trò của các chuỗi công khai nền tảng trong các trò chơi Web3 đã vượt xa việc chỉ cung cấp cơ sở hạ tầng cơ bản, khi mà mọi người ngày càng mong đợi blockchain cung cấp thêm các hỗ trợ và tài chính bổ sung (tương tự như những dịch vụ mà các nhà phát hành Web2 cung cấp) để duy trì tính cạnh tranh và thu hút các đội ngũ hàng đầu.

Các mạng lưới chính như Avalanche, Arbitrum và Ronin đóng vai trò như những trung tâm cho các nhà phát triển trò chơi, vượt xa khỏi phạm vi kỹ thuật. Ví dụ, Arbitrum đã phân bổ 225 triệu token ARB (tương đương 234 triệu USD) thông qua DAO của mình để hỗ trợ các chương trình trò chơi, trong khi Xai, Sophon và SUI cũng phân bổ các khoản tài trợ lớn để đảm bảo các hệ sinh thái của họ có các trò chơi độc quyền.

Tuy nhiên, việc so sánh các khoản tài trợ này với các nhà phát hành trò chơi Web2 truyền thống không hoàn toàn công bằng. Các nhà phát hành Web2 thường đầu tư hàng triệu hoặc thậm chí hàng trăm triệu USD để đưa trò chơi ra thị trường, đổi lấy quyền sở hữu, tiền bản quyền hoặc một phần doanh thu sớm. Ngược lại, blockchain tập trung vào tài trợ dựa trên các mốc quan trọng, hỗ trợ kỹ thuật và hiệu ứng mạng lưới để hỗ trợ các đội ngũ và đạt được các mục tiêu hệ sinh thái rộng hơn.

Những mục tiêu này bao gồm tăng hoạt động trên chuỗi, gián tiếp thu phí và củng cố vị thế của họ trong lĩnh vực mạng lưới trò chơi ngày càng đông đúc. Khi cạnh tranh giữa các chuỗi ngày càng gay gắt, việc cung cấp những "dịch vụ bổ sung" này trở thành yếu tố then chốt để duy trì tính liên quan và thu hút những đội ngũ hàng đầu.

Sự bùng nổ của các hệ sinh thái mới

Số lượng các hệ sinh thái mới tập trung vào trò chơi (đặc biệt là các lớp 2 và lớp 3) tăng vọt, dẫn đến mất cân bằng ngày càng tăng giữa số lượng mạng lưới và số lượng trò chơi. Trong khi số lượng trò chơi mới chỉ tăng lên 263 vào năm 2024, số lượng mạng lưới mới sẽ vượt quá 104, cho thấy các hệ sinh thái có "phần thưởng" lớn hơn so với các ứng dụng riêng lẻ.

Các hệ sinh thái thường trông hấp dẫn hơn vì chúng hứa hẹn sẽ đạt được nhiều lần bắn phá thông qua việc giới thiệu các ứng dụng khác nhau (bao gồm cả trò chơi). Mặc dù số lượng trò chơi mới đã giảm từ 875 xuống 778 trong giai đoạn 2021-2022, nhưng số lượng mạng lưới mới đã gần như tăng gấp đôi, từ 33 lên 64. Sau đó, số lượng trò chơi tiếp tục giảm (391 vào năm 2023 - 263 vào năm 2024), trong khi số lượng mạng lưới mới tăng hoặc duy trì ổn định (116 vào năm 2023 - 104 vào năm 2024).

Thành công của nền tảng Steam là một ví dụ tốt, nó nhấn mạnh tầm quan trọng của các ứng dụng "sát thủ" trong việc thúc đẩy việc áp dụng hệ sinh thái. Ban đầu, Steam là một cách để gửi các bản cập nhật số cho hàng triệu người chơi các tựa game cờ chốt của Valve như Half-Life 2, Team Fortress 2 và Counter-Strike. Theo thời gian, Valve đã mở nền tảng này cho tất cả các nhà phát triển và tiếp tục thêm các tính năng như Cửa hàng Steam, Steam Workshop và Cộng đồng Steam để người chơi có thể xem hồ sơ, dần trở thành nền tảng phân phối trò chơi kỹ thuật số hàng đầu.

Khi các công nghệ nền tảng L2 và L3 tiếp tục được cải thiện và thương mại hóa, phí dự kiến sẽ tiến gần về mức không, đồng thời tăng thông lượng. Sự chuyển đổi dần dần này khiến các mạng lưới hiệu suất cao ngày càng khó có thể nổi bật chỉ bằng công nghệ, nhấn mạnh tầm quan trọng của nội dung độc quyền "sát thủ" trong việc chiếm lĩnh thị phần.

Tuy nhiên, điều này đã gây ra những lo ngại nghiêm trọng về tác động của độc quyền đối với bản thân trò chơi, đặc biệt là khi phân phối vẫn là thách thức lớn nhất trong Web3. Ví dụ, sự phụ thuộc quá mức vào độc quyền của Epic Games Store thường dẫn đến doanh số kém, như trường hợp gần đây của Alan Wake 2, điều này nhấn mạnh những rủi ro tiềm ẩn khi hạn chế phạm vi tiếp cận trò chơi vì lòng trung thành của hệ sinh thái.

Người chơi Web3

Số lượng người chơi trò chơi Web3 đang tăng nhẹ nhưng ổn định, với tổng số ví được theo dõi tăng lên 6 triệu. Mặc dù hoạt động của bot có thể làm phóng đại các con số này, xu hướng tăng trưởng này nhấn mạnh ảnh hưởng ngày càng lớn của các trò chơi Web3 được thúc đẩy bởi các hệ sinh thái như TON và Ronin.

Playoffthegrid (OTG) là bản phát hành game lớn nhất năm 2024, đạt thành công nổi bật, giúp AVAX trở thành một đối thủ cạnh tranh mạnh mẽ trong lĩnh vực trò chơi.

Hiện tại, Adventure Island đang trong giai đoạn thử nghiệm công khai và dự kiến phát hành vào năm 2025, trong khi AVAX đang chuẩn bị ra mắt trò chơi chất lượng cao thứ hai và nhận được 100 triệu USD tài trợ.

Sau khi đạt đỉnh ngắn hạn 82 triệu giao dịch vào tháng 7/2023, khối lượng giao dịch hàng ngày của các trò chơi Web3 đã ổn định ở mức trung bình 10-12 triệu giao dịch. Kể từ khi ra mắt, Playoffthegrid đã đóng góp khoảng 2,5 triệu giao dịch mỗi ngày trên mạng con của Avalanche, ghi nhận tổng cộng 199 triệu giao dịch.

Web3 Gaming & AI

Trí tuệ nhân tạo sẽ là chủ đề thống trị vào năm 2025, và chúng tôi tin rằng trò chơi sẽ đóng vai trò ngày càng quan trọng trong sự phát triển của lĩnh vực này trong tương lai. Ngoài việc trở thành một môi trường thử nghiệm hoàn hảo cho các nguyên tố của trí tuệ nhân tạo, trải nghiệm gamification cũng sẽ giúp tăng sự tham gia và giới thiệu một số bộ thu token rất cần thiết. Các đội ngũ hiểu rõ nhất phương trình AI x Game sẽ có nhiều khả năng trở thành những người tiên phong trong lĩnh vực này, đảm bảo thị phần thông qua việc cung cấp các trải nghiệm vô cùng hấp dẫn cho cộng đồng liên quan của họ.

Lợi ích của nhà bán lẻ và tổ chức

Vào đầu năm 2024, số lượng token niêm yết tăng vọt, phản ánh sự mất cân bằng giữa cung cấp và tăng trưởng người dùng. Do tốc độ phát hành vượt quá tốc độ áp dụng tiền điện tử, một số nhà mua bị chìm đắm trong quá nhiều lựa chọn đầu tư, lộ ra thách thức trong việc cân bằng cung và cầu.

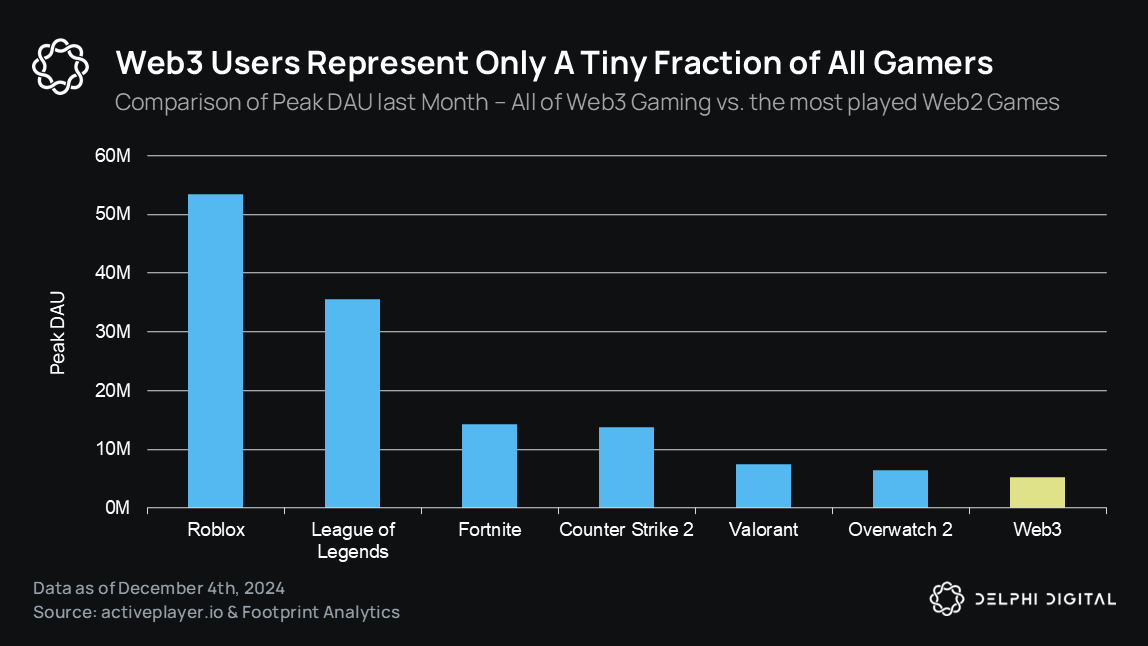

Vào năm 2024, cuộc cạnh tranh giành lấy thanh khoản của người chơi trong các trò chơi Web3 ngày càng gay gắt, xác nhận dự đoán của chúng tôi trong báo cáo YA năm ngoái. Sự bão hòa mạng lưới đã dẫn đến cạnh tranh ác liệt để giành lấy người dùng Web3, với số lượng người dùng Web3 chỉ tăng nhẹ kể từ cuối năm 2023. Cùng với sự khó khăn của UA Web2, số lượng người xem Web3 hạn chế đã buộc các trò chơi và mạng lưới phải cạnh tranh quyết liệt để giành lấy sự chú ý và tham gia của người dùng.