Mô phỏng dựa trên tác nhân của Vé thực hiện

bởi Pascal Stichler ( phòng thí nghiệm ephema )

Xin chân thành cảm ơn Julian , Jonah , Marc và Chris vì những phản hồi có giá trị và cảm ơn đặc biệt đến Barnabé vì đã thúc đẩy và định hướng nghiên cứu ngay từ đầu.

Xin lưu ý: Đây chỉ là bản tóm tắt các phát hiện. Báo cáo nghiên cứu đầy đủ có thể được tìm thấy tại đây và mã có sẵn trên Google Colab và Github . Hướng dẫn về cách chạy mô phỏng được chia sẻ tại đây . Kết quả mô phỏng có sẵn trong thư mục này và bản ghi âm bài thuyết trình tại Devcon 2024 về chủ đề này có thể được tìm thấy tại đây .

Tóm tắt

- Chúng tôi đã xem xét và xác định phạm vi toàn diện cho không gian thiết kế cơ chế cho Vé thực thi và đánh giá các thiết kế cơ chế cụ thể tiềm năng thông qua đánh giá có cấu trúc và mô phỏng dựa trên tác nhân.

- Vé thực hiện là một cơ chế hiệu quả để nắm bắt phần thưởng MEV ở cấp độ giao thức, tuy nhiên tính phi tập trung của trình xây dựng khối và khả năng chống lại các Thỏa thuận ngoài chuỗi (chống OCA) vẫn là một thách thức.

- Định dạng định giá dựa trên đấu giá có hiệu quả trong việc nắm bắt phần thưởng MEV, trong khi định giá theo kiểu EIP-1559 được điều chỉnh cho thấy động lực kém thuận lợi hơn.

- Việc kích hoạt thị trường thứ cấp trong mô phỏng đã thúc đẩy quá trình phân cấp và thu giữ MEV.

- Kết quả của mô phỏng về tập trung hóa và thu thập MEV rất nhạy cảm với các thuộc tính của người nắm giữ phiếu thực hiện, đặc biệt là khả năng trích xuất MEV và chuyên môn hóa biến động. Điều này phù hợp với các tài liệu trước đây.

Lý lịch

Vé thực thi hiện đang được thảo luận như một bước tiến hóa tiếp theo đầy hứa hẹn để tăng cường cơ chế phân bổ không gian khối của Ethereum. Với Vé thực thi, giao thức bán quyền đề xuất khối thực thi. Điều này được thực hiện bằng cách cung cấp vé, cho phép người giữ vé tham gia vào một cuộc xổ số để được rút thăm với tư cách là người đề xuất khối thực thi trong tương lai. Nó tách phần thưởng đồng thuận như tiền boa ưu tiên do người dùng trả khỏi phần thưởng thực hiện như Giá trị trích xuất tối đa (MEV). Nó nhằm mục đích thúc đẩy tính phi tập trung giữa các trình xác thực chuỗi beacon bằng cách giảm các yêu cầu về độ tinh vi đối với các trình xác thực bằng cách loại bỏ các trò gian lận tối ưu hóa như trò chơi thời gian [1]. Hơn nữa, nó cho phép nắm bắt MEV ở cấp độ giao thức. Do đó, về cơ bản nó nhằm mục đích giải quyết hai vấn đề: vấn đề "phân bổ" mà phần thưởng MEV hiện đang rò rỉ cho những người đề xuất khối và thứ hai là vấn đề "tập trung hóa" của chuỗi cung ứng MEV [2].

Vé thực thi ban đầu được Justin Drake giới thiệu tại đây, phác thảo động cơ. Ông giải thích thiết kế cơ chế chung để tách sự đồng thuận khỏi phần thưởng của lớp thực thi và bán Vé thực thi để tham gia xổ số được chọn làm người đề xuất khối thực thi. Mike Neuder đã chính thức hóa và phác thảo rõ ràng hơn về thiết kế cơ chế tại đây và cũng thu thập một số câu hỏi mở. Chúng tôi cung cấp phần giới thiệu thông tục hơn về cách thức và lý do tại sao các cơ chế giao thức phát triển tại đây . Trong một phân tích kinh tế tốt tại đây và tại đây của Jonah Burian, Davide Crapis và Fahad Saleh, người ta chỉ ra rằng khi được định giá chính xác, Vé thực thi có thể nội tại hóa tất cả các phần thưởng MEV tạo ra giá trị ở cấp độ giao thức. Tuy nhiên, với hạn chế quan trọng là " giao thức phải có khả năng bán vé theo giá trị nội tại của chúng ". Ngoài ra, Barnabé Monnot cung cấp tổng quan tốt về các cân nhắc về giao thức theo thời gian và cách Đấu giá thực thi (EA) như một triển khai đặc biệt của Vé thực thi với thời gian ứng trước cố định 32 khe có thể hoạt độngtại đây . Ý tưởng về Đấu giá thực hiện được Thomas Thiery mở rộng thêm ở đây 1 bằng cách đưa vào yếu tố ngẫu nhiên (randEA).

Vì tài liệu trước đây thường tập trung vào bức tranh lớn hơn và bỏ qua các chi tiết nhỏ nhặt của thiết kế cơ chế, chúng tôi dự định tập trung vào các chi tiết của thiết kế cơ chế. Ví dụ, cơ chế định giá tốt nhất để bán Vé thực hiện là gì? Có nên có số lượng vé cố định hay thay đổi [3]? Vé có hết hạn và có thể bán lại không? Hoặc có thể trả lại cho giao thức không?

Để cung cấp thông tin chi tiết về việc trả lời những câu hỏi này, chúng tôi đã phát triển một khuôn khổ lý thuyết xác định các mục tiêu chính của thiết kế cơ chế Vé thực thi, số liệu về cách đo lường chúng và đề xuất các đặc điểm giá mong muốn. Ngoài ra, chúng tôi đã phác thảo các tham số thiết kế cơ chế chính và các biểu thức có thể có của chúng. Dựa trên đánh giá lý thuyết và mô phỏng dựa trên tác nhân, chúng tôi rút ra các kết luận chính về thiết kế cơ chế.

Phương pháp luận

Có hai cách tiếp cận để xác thực các thiết kế cơ chế tiềm năng cho Vé thực thi.

Trong bước đầu tiên, chúng tôi tiến hành phân tích lý thuyết về các mục tiêu mà cơ chế hướng đến để tối ưu hóa và đề xuất một số số liệu để đo lường việc đạt được các mục tiêu này. Tiếp theo, chúng tôi phác thảo không gian thiết kế của các thuộc tính cơ chế có thể có và các giá trị tiềm năng của chúng. Điều này bao gồm các thuộc tính của vé cũng như các cơ chế định giá và phân bổ tiềm năng (ví dụ: định dạng dựa trên đấu giá so với định dạng giá niêm yết). Dựa trên phân tích lý thuyết sơ bộ, các thiết kế cơ chế cụ thể tiềm năng được đề xuất và đánh giá bằng cách sử dụng một khuôn khổ lý thuyết.

Ở bước thứ hai, những phát hiện này được xác minh bằng cách sử dụng mô phỏng dựa trên tác nhân. Mô phỏng (ví dụ mô phỏng EIP-1559 ) đã được chứng minh là một công cụ phù hợp để ước tính tác động của các lựa chọn thiết kế cơ chế tiềm năng. Mô phỏng mô phỏng các quy trình phân bổ, giao dịch và đổi vé thực hiện. Phạm vi của mô phỏng là chạy các cấu hình được thiết kế trước đó và so sánh chúng dựa trên các mục tiêu. Hơn nữa, có thể rút ra kết luận từ mô phỏng về từng tham số để xác định các lựa chọn thuận lợi. Mô phỏng được triển khai bằng Python bằng cách sử dụng các khuôn khổ tiêu chuẩn công nghiệp hiện có ( radCAD ). Vì lý do ngắn gọn, các giả định và thông số kỹ thuật mô phỏng không được nêu ở đây, nhưng có thể tìm thấy trong báo cáo nghiên cứu ở Chương 5.1.

Mục tiêu cơ chế & Không gian thiết kế

Để phác thảo các cơ chế thiết kế khả thi, trước tiên chúng tôi phác thảo hành vi cơ chế mong muốn và không gian giải pháp của các cấu hình khác nhau trước khi đánh giá chúng.

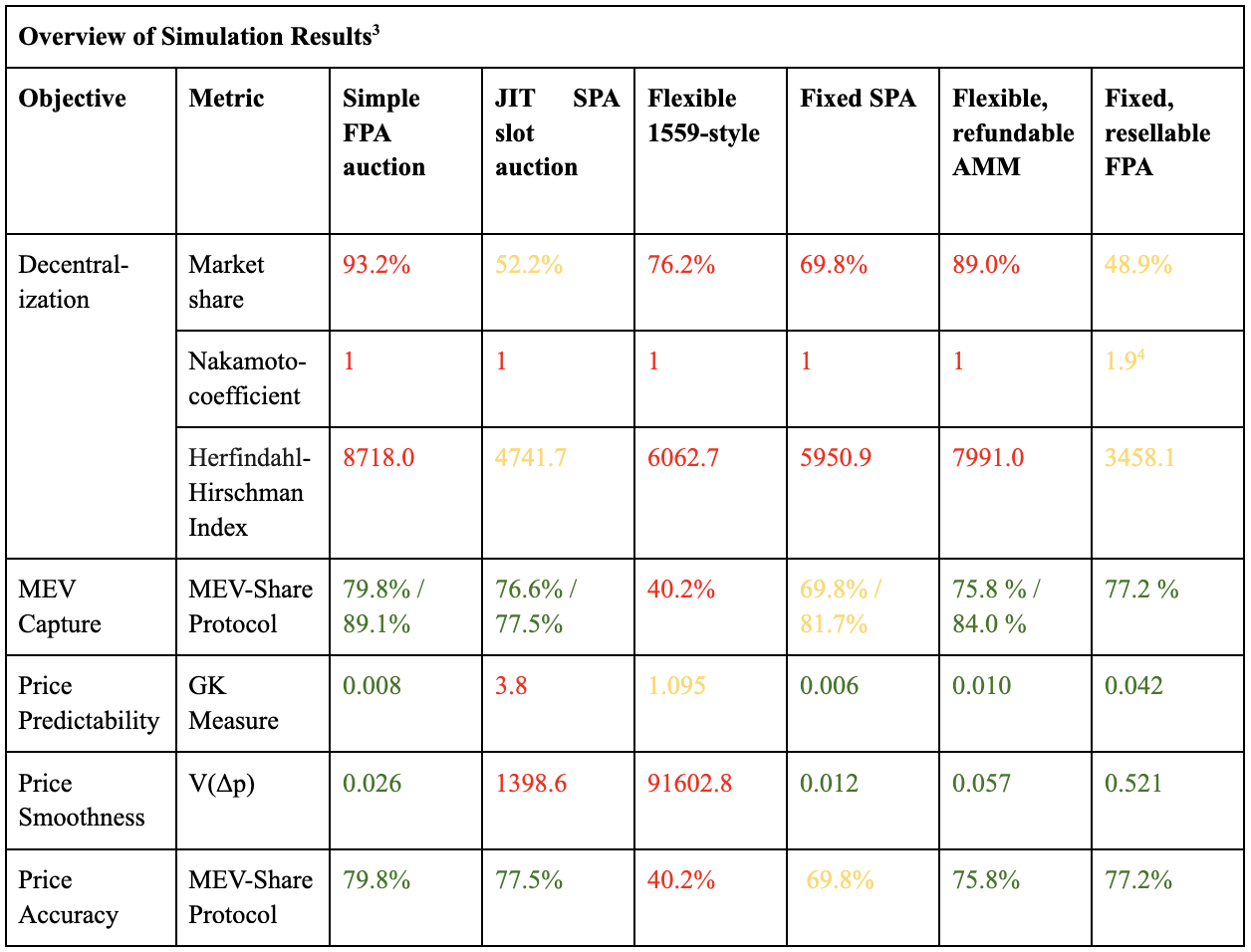

| Mục tiêu | Số liệu đo lường | |

|---|---|---|

| Các thông số tối ưu hóa | 1. Phân quyền 2. Thu thập MEV 3. Tương thích với Khuyến khích Nhà sản xuất Khối (BPIC) | 1. Thị phần, hệ số Nakamoto & Chỉ số Herfindahl-Hirschman 2. Giao thức chia sẻ MEV |

| Hành vi định giá | 1. Khả năng dự đoán giá 2. Sự mượt mà của giá 3. Độ chính xác của giá | 1. Biện pháp Garman-Klass (GK) 2. V(Δp) 3. Giao thức chia sẻ MEV |

Bảng 1: Tóm tắt các mục tiêu quan trọng

Vé thực hiện nhằm mục đích tối ưu hóa hai mục tiêu chính: thúc đẩy sự phi tập trung giữa những người đề xuất chuỗi beacon và nắm bắt Giá trị trích xuất tối đa (MEV) ở cấp độ giao thức. Do đó, nó giải quyết hai mục tiêu chính của phân khúc lộ trình Ethereum “ The Scourge ”: (i) Giảm thiểu rủi ro tập trung hóa tại lớp staking của Ethereum và (ii) Giảm thiểu rủi ro trích xuất giá trị quá mức từ người dùng.

Phân cấp là một khía cạnh quan trọng, vì nó ngăn chặn một số động lực bất lợi. Trong bối cảnh của Vé thực hiện, nó có thể được chia thành trình xác thực chuỗi beacon và phân cấp chuỗi thực hiện. Tập trung chuỗi thực hiện có thể xảy ra ở cấp độ người giữ vé hoặc ở cấp độ người xây dựng khối [2]. Nhìn chung, phân cấp đảm bảo tính sống động theo nghĩa là không một tác nhân nào có thể tự nguyện hoặc không tự nguyện dừng chuỗi và làm suy yếu tính sống động. Hơn nữa, nó góp phần vào khả năng chống kiểm duyệt [4]. Vì những lý do này, phân cấp trình xác thực chuỗi beacon là tối quan trọng. Phân cấp người đề xuất chuỗi thực hiện ít quan trọng hơn khi giả định rằng trình xác thực chuỗi beacon có thể buộc một số giao dịch nhất định vào khối, ví dụ như với phiên bản danh sách bao gồm và đấu giá đầu khối JIT. Trong trường hợp này, phân cấp người đề xuất chuỗi thực hiện chủ yếu có liên quan để tránh rủi ro về tính sống động và thúc đẩy đấu thầu cạnh tranh cho ET.

Việc nắm bắt MEV ở cấp độ giao thức là điều cần thiết vì nó loại bỏ phần thưởng MEV khỏi phần thưởng của trình xác thực chuỗi beacon và rất có thể việc đốt phần thưởng là cách trung lập nhất để thực hiện việc này. Ngoài ra, theo quan điểm lý thuyết trò chơi, cơ chế này phải tuân thủ một số tiêu chí nhất định được nêu trong [5]. Đầu tiên, các nhà sản xuất khối phải được khuyến khích tham gia và đề xuất các khối không trống, được mô tả là Tương thích với Khuyến khích của Nhà sản xuất Khối (BPIC) [6]. Thứ hai, nó phải chống lại các Thỏa thuận Ngoài chuỗi (chống OCA), nghĩa là những người tham gia không thể cùng có lợi khi thực hiện các thỏa thuận ngoài chuỗi. Cuối cùng, nó phải Tương thích với Khuyến khích Chiến lược Chi phối (DSIC), nghĩa là đối với mỗi người tham gia, có một chiến lược chi phối mà họ có thể áp dụng bất kể hành vi của những người tham gia khác. Ví dụ: trong phiên đấu giá giá đầu tiên theo giá thầu kín, những người tham gia cần đưa ra lý thuyết về định giá nội tại của những người tham gia khác và chiến lược đấu giá của họ để tính toán giá thầu của họ, khiến nó không phải là DSIC và do đó khiến người tham gia phức tạp hơn và có khả năng không khuyến khích tiết lộ định giá nội tại thực sự của họ.

Chúng tôi đề xuất đo lường sự phân cấp thông qua ba số liệu: Hệ số Nakamoto, Chỉ số Herfindahl-Hirschman (HHI) [7] và thị phần của người nắm giữ vé lớn nhất. Hơn nữa, việc nắm giữ MEV có thể được đánh giá bằng tỷ lệ phần thưởng MEV của người nắm giữ vé được nắm giữ ở cấp độ giao thức.

Thực hiện Hành vi giá vé mà chúng tôi thấy có tầm quan trọng thứ yếu, tuy nhiên vẫn đáng để xem xét. Do đó, chúng tôi tập trung vào ba khía cạnh: khả năng dự đoán giá, tính trơn tru và độ chính xác. Khả năng dự đoán giá rất quan trọng để những người xác thực tham gia đấu giá và lập kế hoạch dài hạn. Như đã tóm tắt trong [8], tính biến động có thể là thước đo khả năng dự đoán giá trên thị trường tài chính, theo các phương pháp như thước đo Garman-Klass (GK) [9]. Thước đo Garman-Klass theo truyền thống được sử dụng trên thị trường tài chính để đo tính biến động bằng cách bao gồm giá mở cửa, giá thấp, giá cao và giá đóng cửa hàng ngày. Đối với mục đích của chúng tôi, khoảng thời gian cần được điều chỉnh, ví dụ như các khoảng thời gian dựa trên kỷ nguyên. Tính trơn tru của giá đảm bảo sự ổn định trong quá trình biến động của thị trường, giảm rủi ro cho người giữ vé, với phương sai của các lần thay đổi giá liên tiếp (V(Δp), về cơ bản là tự tương quan của giá) được đề xuất làm phép đo. Cuối cùng, độ chính xác của giá phản ánh giá trị thực của ET, nhằm mục đích nắm bắt thị phần MEV tối đa trong khi vẫn hấp dẫn đối với người tham gia, được đo tương tự như việc nắm bắt MEV.

Trong bảng 2, chúng tôi phác thảo không gian thiết kế của các cấu hình có thể có của Vé thực thi.

| Thuộc tính vé | Cấu hình |

|---|---|

| Số lượng vé | Biến đổi / Cố định |

| Vé hết hạn | Có / Không |

| Khả năng hoàn tiền | Có / Không (chưa phân bổ & đã phân bổ) |

| Khả năng bán lại | Có / Không (chưa phân bổ & đã phân bổ) |

| Nhìn về phía trước được cải tiến | Không / Có (x kỷ nguyên) |

| Cơ chế định giá có thể | Kiểu FPA, SPA, EIP-1559, kiểu AMM |

| Số lượng mục tiêu | # vé (cho vé thay đổi/cố định) |

Bảng 2: Sơ lược về các cấu hình phiếu thực hiện có thể

Trong khi hầu hết các thuộc tính đều đơn giản, chúng tôi sẽ cung cấp một số thông tin cơ bản về cơ chế định giá. Không giống như MEV-Boost, nơi phần thưởng có thể dành cho nhà sản xuất khối, thu nhập từ Vé thực hiện nhằm mục đích mang lại lợi ích cho những người nắm giữ mã thông báo giao thức bằng cách đốt cháy, do đó tăng phúc lợi xã hội [10]. Cơ chế định giá cố định được coi là không hiệu quả để tối đa hóa phúc lợi xã hội [11], vì vậy trọng tâm là các cơ chế định giá động. 1

Cơ chế định giá được phân loại thành hai loại chính là định dạng giá dựa trên đấu giá và định dạng giá niêm yết thích ứng:

- Đấu giá giá đầu tiên (FPA) : Người đấu giá nộp giá mà không biết giá của những người khác và người trả giá cao nhất sẽ thắng và trả số tiền đấu giá của họ. FPA thường dẫn đến việc che giá thầu, trong đó người đấu giá trả giá thấp hơn giá trị định giá thực của họ, dẫn đến tình trạng thiếu hiệu quả và biến động cao. Đấu giá giá đầu tiên với giá thầu kín không tương thích với DSIC (Khuyến khích chiến lược chi phối) [5]. Đấu giá giá đầu tiên với giá thầu tăng dần mở có thể là DSIC (cảm ơn Julian đã chỉ ra điều này!). Vì chúng hoạt động tương tự như SPA, nên chúng tôi tập trung vào FPA với giá thầu kín.

- Đấu giá giá thứ hai (SPA) : Còn được gọi là đấu giá Vickrey, người đấu giá nộp giá thầu niêm phong và người đấu giá cao nhất sẽ thắng nhưng phải trả giá thầu cao thứ hai. Định dạng này khuyến khích đấu giá trung thực vì người đấu giá trả ít hơn hoặc bằng giá trị thực của họ. Mặc dù SPA gần như chống được OCA (chống được Thỏa thuận ngoài chuỗi), nhưng chúng có thể dễ bị thao túng thông qua giá thầu giả [13]. Tuy nhiên, vì thu nhập từ Vé thực hiện bị đốt cháy thay vì được thưởng cho người xác thực, nên rủi ro này được giảm thiểu nhưng có thể khiến chúng dễ bị ảnh hưởng hơn bởi các thỏa thuận ngoài chuỗi.

- Giá EIP-1559 được điều chỉnh : Một phiên bản được điều chỉnh của EIP-1559 cho Vé thực hiện liên quan đến giao thức trích dẫn một mức giá điều chỉnh tương tự như EIP-1559. Tuy nhiên, trong khi đối với EIP-1559, việc điều chỉnh dựa trên mức sử dụng khí, thì đối với Vé thực hiện, nó cần phải dựa trên số lượng vé chưa thanh toán so với số tiền mục tiêu. Vé có thể được bán liên tục, trong đó người giữ vé luôn có thể mua vé từ giao thức nếu họ muốn hoặc trong quy trình theo đợt, trong đó tại mỗi vị trí từ 0 đến mức tối đa đã chỉ định, số vé được bán ra. Mặc dù EIP-1559 có hiệu quả trong việc duy trì mức sử dụng khí gần mục tiêu [14], nhưng việc điều chỉnh giá hồi tố của nó có thể bị chậm trễ trong các đợt tăng đột biến MEV khiến Vé thực hiện trở nên khó khăn hơn.

- Định giá giống AMM đã điều chỉnh : Phiên bản điều chỉnh của định giá giống AMM đòi hỏi giao thức cập nhật động giá của vé dựa trên đường cong liên kết và số lượng vé chưa thanh toán. Ở đây cũng cần xác định số lượng vé chưa thanh toán mục tiêu và hàm đường cong liên kết cần được điều chỉnh và thiết kế cẩn thận. Trong bài báo nghiên cứu, chúng tôi phác thảo ba tùy chọn về cách điều chỉnh này và triển khai một tùy chọn trong mô phỏng. Tuy nhiên, đây vẫn là phạm vi nghiên cứu trong tương lai về cách điều chỉnh tốt nhất.

Thiết kế cơ chế tiềm năng

Để chứng minh các tham số, một số thiết kế cơ chế khả thi được phác thảo. Với điều kiện là chỉ dựa trên các tham số danh mục, đã có 512 cấu hình khả thi 2 , chỉ các thiết kế cơ chế mẫu được đánh giá. Chi tiết hơn, các cấu hình sau được đánh giá:

| Đấu giá FPA đơn giản | Đấu giá suất thứ hai của JIT | Linh hoạt theo phong cách 1559 | SPA cố định | AMM linh hoạt, có thể hoàn lại | FPA cố định, có thể bán lại | |

|---|---|---|---|---|---|---|

| Số lượng vé | Đã sửa | Đã sửa | Linh hoạt | Đã sửa | Linh hoạt | Đã sửa |

| Vé hết hạn | Đúng | Đúng | KHÔNG | KHÔNG | KHÔNG | KHÔNG |

| Khả năng hoàn tiền | Không (chưa phân bổ & đã phân bổ) | Không (chưa phân bổ & đã phân bổ) | Không (chưa phân bổ & đã phân bổ) | Không (chưa phân bổ & đã phân bổ) | Có (chưa phân bổ) | Không (chưa phân bổ & đã phân bổ) |

| Khả năng bán lại | Không (chưa phân bổ & đã phân bổ) | Có (đã phân bổ) | Có (chưa phân bổ và đã phân bổ) | Không (chưa phân bổ & đã phân bổ) | Không (chưa phân bổ & đã phân bổ) | Có (chưa phân bổ và đã phân bổ) |

| Nhìn về phía trước được cải tiến | KHÔNG | Giảm | Có cho Trình xác thực thực thi | Có cho Trình xác thực thực thi | KHÔNG | KHÔNG |

| Cơ chế định giá | FPA | Dịch vụ spa | phong cách 1559 | Dịch vụ spa | AMM | FPA |

| Số lượng mục tiêu | 32 | 1 | không xác định | 1024 | không xác định | 1024 |

Bảng 3: Tổng quan về các cấu hình thiết kế cơ chế có thể

Kết quả mô phỏng

Nhìn chung, kết quả mô phỏng của hơn 300 lần chạy mô phỏng cho thấy rằng trong mọi cấu hình, phân cấp vẫn là một thách thức. Không có cấu hình nào đạt điểm đặc biệt cao về số liệu phân cấp. Điều này được thúc đẩy bởi khả năng đa dạng của người giữ vé (dựa trên [15], [16]) và thực tế là trong hầu hết các trường hợp, giá thầu dựa trên định giá tương lai dự kiến, bỏ qua các yếu tố chuyên môn hóa. Điều này cho thấy rằng trong các trường hợp có thị trường thứ cấp được kích hoạt, các lực lượng tập trung hóa sẽ giảm đi. Điều này xuất phát từ việc người giữ vé chuyên biệt có thể ước tính chính xác hơn giá trị thực của MEV cho một vị trí trong các cuộc đấu giá đúng lúc (JIT) và do đó giành chiến thắng trong cuộc đấu giá. Về việc nắm bắt MEV, chúng ta có thể thấy các thuộc tính khác nhau xuất hiện. Các định dạng đấu giá thường đạt điểm cao, tương tự như vậy, giá theo kiểu AMM cũng đạt điểm cao. Giá theo kiểu 1559 nắm bắt được ít MEV hơn do cơ chế điều chỉnh giá theo từng bước và kém năng động hơn. Về khả năng dự đoán giá, tính trơn tru và độ chính xác, chúng ta có thể thấy rằng các hình thức đấu giá hoạt động với tầm nhìn xa hơn thường có thể dự đoán được và trơn tru, trong khi đấu giá JIT và định giá theo kiểu 1559 thì kém trơn tru hơn.

Phát hiện về định dạng đấu giá

Đấu giá giá đầu tiên

Đối với các cuộc đấu giá giá đầu tiên, chúng ta đã thấy một "lời nguyền của người chiến thắng" diễn ra, theo đó giả sử rằng những người trả giá có kỳ vọng giá trị nội tại khác nhau đối với một tấm vé theo phân phối chuẩn, thì những người trả giá lạc quan nhất sẽ thắng. Và người trả giá lạc quan nhất với mức định giá cao nhất sẽ ước tính giá trị quá cao nhất và do đó sẽ thua lỗ trong giao dịch. Đây là một vấn đề đã biết của các cuộc đấu giá (ví dụ [17]). Tuy nhiên, điều đáng lưu ý là điều này dẫn đến "điều chỉnh rủi ro" cao hơn của những người trả giá, từ đó có thể dẫn đến việc giao thức thu giữ MEV giảm.

Về mặt mô phỏng, nó cho thấy rằng các cuộc đấu giá giá đầu tiên thường hoạt động tốt, tuy nhiên hai điều cần được thách thức nghiêm túc ở đây. Đầu tiên, chúng tôi đã triển khai nó như một cuộc đấu giá giá thầu kín, vì chúng tôi cho rằng chi phí truyền thông hoạt động cho một cuộc đấu giá không có người dẫn đầu với giá thầu tăng dần là quá cao. Do đó, việc tổ chức các cuộc đấu giá giá thầu kín trên chuỗi phải khả thi. Như đã nêu trong báo cáo nghiên cứu, một số đề xuất cho việc này hiện đang được thảo luận, tuy nhiên vẫn đang trong giai đoạn đầu [18], [19]. Thứ hai, vì các cuộc đấu giá giá đầu tiên giá thầu kín không phải là DSIC, nên không tồn tại chiến lược đấu giá thống trị duy nhất. Do đó, trong mô phỏng, việc đấu giá dựa trên chiến lược đấu giá theo kinh nghiệm, trong đó người đấu giá không có thông tin về định giá nội tại của những người đấu giá khác. Giả định này sẽ không đúng trong các kịch bản nhiều vòng của việc bán Vé thực hiện. Vì vậy, các chiến lược đấu giá tinh vi hơn dựa trên giá thầu lịch sử của các đối thủ cạnh tranh có thể xuất hiện, có khả năng làm giảm MEV đã thu được. Vì vậy, vẫn chưa rõ liệu các cuộc đấu giá giá đầu tiên có thực sự có thể được thiết kế trong kịch bản này theo cách hoạt động khác với các cuộc đấu giá giá thứ hai hay không.

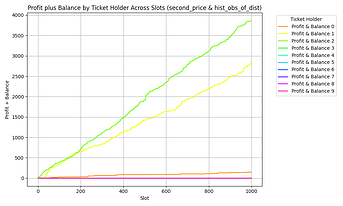

Đấu giá giá thứ hai

Đối với các cuộc đấu giá giá thứ hai, chúng tôi nhận thấy rằng việc thu thập MEV phụ thuộc rất nhiều vào tính cạnh tranh của mô phỏng cụ thể. Trong trường hợp có ít nhất hai người giữ vé mạnh tương tự, việc thu thập MEV là cao. Tuy nhiên, trung bình thì chỉ ở mức trung bình, do thiếu sự cạnh tranh.

1000×600 53KB

1000×600 53KB

Hình 1: Ví dụ về kết quả mô phỏng cho phiên đấu giá giá thứ hai với hai người giữ vé có năng lực tương đương (Nguồn: 2024-09-24_10-52 UTC, số lần chạy: 10, bước thời gian: 1000)

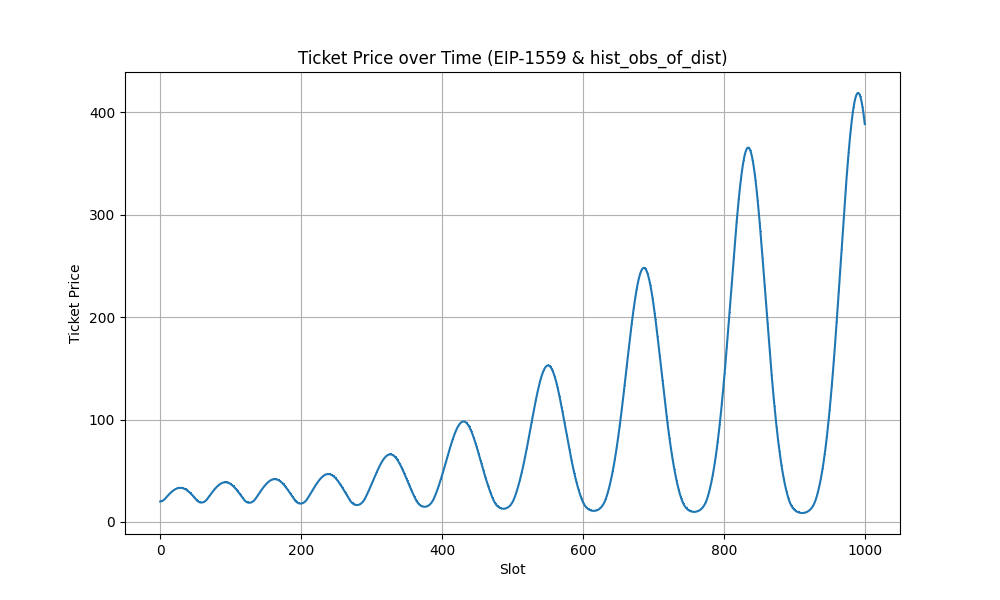

Giá theo phong cách EIP-1559

Như đã nêu ở trên, giá EIP-1559 cần được điều chỉnh để hoạt động với Vé thực thi và chúng tôi đã triển khai nó dưới dạng quy trình hàng loạt. Tuy nhiên, chúng tôi nhận thấy rằng điều này dẫn đến giá vé dao động tự củng cố. Ngay cả việc điều chỉnh hệ số điều chỉnh giá cũng không dẫn đến kết quả tốt hơn trong các mô phỏng của chúng tôi. Điều này dẫn đến kết luận rằng quy trình cập nhật hàng loạt là không đủ. Làm thế nào để có thể triển khai quy trình cập nhật giá liên tục về mặt kỹ thuật trong bối cảnh phi tập trung vẫn là một câu hỏi chưa có lời giải. Nhìn chung, cơ chế định giá cần được thiết kế cẩn thận để đạt được hành vi giá mong muốn.

Hình 2: Đường cong giá cho giá theo kiểu EIP-1559

Hơn nữa, trong một số mô phỏng 4, chúng tôi đã quan sát thấy rằng nếu một người giữ vé có ý định trả tiền cao hơn đáng kể thì giá sẽ ổn định tại thời điểm mà chỉ người giữ vé này mới có thể mua vé, dẫn đến tính tập trung cao.

Định giá theo phong cách AMM

Đối với giá theo kiểu AMM như đã nêu ở trên, cần phải điều chỉnh để phù hợp với Vé thực hiện. Cấu hình chạy với giá theo kiểu AMM cho thấy cơ chế định giá có thể nhạy cảm với yếu tố điều chỉnh. Việc áp dụng quá chậm không nắm bắt chính xác nhu cầu, hệ số điều chỉnh quá lớn không đủ chi tiết để phân biệt các định giá dự kiến và sẽ dẫn đến cuộc đua độ trễ.

Tuy nhiên, các mô phỏng cho thấy kết quả khả quan rằng cơ chế này có thể nắm bắt được mức MEV cao. Về mặt vận hành, vẫn cần phải nghiên cứu cách thức triển khai để phù hợp với quy trình bán hàng cần thiết cho Vé thực hiện.

Kết luận về các hình thức đấu giá

Xem xét các quan sát khác nhau, dựa trên kết quả mô phỏng, chúng tôi kết luận rằng định dạng dựa trên đấu giá, có khả năng cao là đấu giá giá thứ hai, là định dạng khả thi nhất. Nó dẫn đến MEV thu được cao, là DSIC và dẫn đến các thuộc tính giá thuận lợi trong mô phỏng. Định giá theo kiểu AMM dường như cũng là một giải pháp đầy hứa hẹn, tuy nhiên vẫn còn nhiều câu hỏi thiết kế mở hơn về cơ chế và triển khai.

Một câu hỏi liên quan vẫn còn bỏ ngỏ xung quanh khả năng chống OCA, trong trường hợp thu nhập ET bị đốt cháy. Có thể có một vectơ tấn công sybil trong đó những người xây dựng khối hối lộ tác nhân/ủy ban xác định giá thầu chiến thắng và do đó có thể đạt được mức giá thấp hơn. Ví dụ, nếu giá thầu chiến thắng là 10 ETH, tuy nhiên, người xây dựng khối trả cho các thành viên ủy ban 5 ETH để đặt giá thầu chiến thắng một cách giả tạo ở mức 1 ETH, có thể có biên lợi nhuận 4 ETH. Để tránh điều này, giá thầu hoặc giá sẽ cần phải được đưa vào chuỗi, điều này không khả thi do khung thời gian của phiên đấu giá. Một lựa chọn khác có thể là phiên đấu giá không có người dẫn đầu như được nêu trong [20].

Phát hiện về Thuộc tính Vé

Chúng tôi nhận thấy rằng câu hỏi về số lượng vé cố định so với số lượng vé thay đổi có liên quan chặt chẽ đến cơ chế định giá. Đối với một số cơ chế nhất định, số lượng vé cố định có ý nghĩa hơn (đấu giá) trong khi đối với những cơ chế khác (EIP-1559 và kiểu AMM) thì số lượng vé linh hoạt sẽ tốt hơn. Do đó, chúng tôi coi đây là một thuộc tính thứ cấp được khấu trừ khỏi cơ chế định giá.

Về vé hết hạn, chúng tôi quan sát trong mô phỏng rằng đặc biệt đối với thời gian hết hạn ngắn, việc nắm bắt MEV bị suy yếu, vì người mua vé cần chiết khấu giá trị của vé trên thị trường sơ cấp và trên thị trường thứ cấp vì khả năng vé hết hạn mà không được đổi cần phải được định giá. Điều này dẫn đến giá trị MEV nắm bắt thấp hơn nói chung. Hơn nữa, chúng tôi quan sát thấy rằng nó có những biến chứng thứ cấp vì việc định giá của từng tác nhân trở nên phức tạp hơn khi thời hạn hết hạn, vé chưa thanh toán, v.v. cần được đưa vào. Điều này dẫn đến kết luận rằng vé không hết hạn có vẻ là cấu hình thuận lợi.

Về khả năng hoàn tiền, chúng tôi chỉ quan sát thấy những tác động hạn chế lên động lực thị trường với mức chiết khấu đã thử nghiệm (khoảng 20%). Nó mang lại sự an toàn hơn cho người giữ vé. Tuy nhiên, điều này phụ thuộc vào mức chiết khấu. Hơn nữa, nó liên quan chặt chẽ đến thị trường thứ cấp. Trong trường hợp có thị trường thứ cấp, tùy chọn này thường hấp dẫn hơn để xử lý vé. Điều này cho thấy việc cho phép hoàn tiền không ảnh hưởng đáng kể đến cơ chế này và làm phức tạp các lựa chọn thiết kế cũng như quyết định của người giữ vé. Do đó, phân tích sơ bộ dẫn đến kết luận rằng vé sẽ không được hoàn lại.

Về thị trường thứ cấp, một phát hiện thú vị là điều này làm tăng sự phi tập trung. Do khả năng của những người giữ vé chuyên biệt hơn có thể mua vé đúng lúc trong những khoảng thời gian mà họ có thể nắm bắt MEV cao hơn do sự chuyên biệt hóa. Hơn nữa, nó dẫn đến MEV cao hơn tổng thể được nắm bắt do rủi ro giảm đối với những người giữ vé chính. Ngoài ra, chúng tôi quan sát thấy rằng trong một số cấu hình với giá rời rạc (ví dụ: giá theo kiểu AMM), nó dẫn đến các cơ hội chênh lệch giá, nếu giá AMM không thích ứng đủ chi tiết và vé có thể được người giữ vé mua với độ trễ thấp nhất và sau đó được bán lại với giá cao hơn tại thị trường thứ cấp. Với việc cũng theo quan điểm kỹ thuật, rất khó để ngăn chặn thị trường thứ cấp, một khuyến nghị sơ bộ là hãy nắm bắt những lợi ích của nó và cố gắng thúc đẩy nó.

Hạn chế

Nghiên cứu của chúng tôi không tập trung vào chứng thực vòng đèn hiệu và những tác động thứ cấp mà người ngoài hành tinh có thể gây ra.

Ngoài ra, chúng tôi không tập trung vào các chi tiết cụ thể của danh sách bao gồm. Chúng được thảo luận ngắn gọn trong báo cáo nghiên cứu như một cơ chế tiềm năng để đảm bảo tính sống động, nhưng trong mô phỏng và cấu hình, chúng sẽ không phải là trọng tâm của công trình. Điều này liên quan chặt chẽ đến MEV đa khối. Như chúng tôi đã trình bày trong công trình trước đây , về mặt cấu trúc, nó không được quan sát, tuy nhiên có thể là mối quan tâm đối với Vé thực thi. Do đó, chủ đề này được thảo luận ngắn gọn trong báo cáo nghiên cứu, nhưng không được đánh giá sâu và không được triển khai trong mô phỏng. Hơn nữa, trò chơi thời gian không được đưa vào mô phỏng. Ngoài ra, giả sử các cuộc đấu giá kín, chúng tôi làm việc với các hàm cầu tĩnh của người giữ vé không tính đến giá thầu của những người giữ vé khác. Ngoài ra, các cân nhắc xung quanh luồng lệnh riêng tư không được mô hình hóa trong mô phỏng. Hơn nữa, vai trò của rơle bị bỏ qua và chúng tôi không mô phỏng các khối bị bỏ lỡ và các hình phạt khối bị bỏ lỡ.

Về cơ chế định giá, chúng tôi đề xuất các phiên bản ban đầu về cách chúng có thể được thiết kế, tuy nhiên hãy để việc xác minh và định nghĩa chính thức cho các nghiên cứu trong tương lai. Điều này bao gồm nghiên cứu sâu hơn về các thông số cụ thể như các bước điều chỉnh cho giá theo kiểu EIP-1559 và các thông số khác. Chúng tôi chỉ xem xét điều này từ góc độ thăm dò.

Hơn nữa, chúng tôi loại trừ một phân tích sâu hơn xung quanh cơ chế đốt cháy thu nhập từ việc bán Vé thực hiện. Như đã nêu trong [21], cơ chế đốt cháy thường làm suy yếu khả năng chống OCA của cơ chế.

Phần kết luận

Execution Tickets là bước tiến hóa tiếp theo đầy hứa hẹn để tăng cường cơ chế phân bổ không gian khối của Ethereum. Nó tách phần thưởng đồng thuận khỏi phần thưởng thực hiện và bán quyền thực hiện theo cách hiệu quả. Nó nhằm mục đích thúc đẩy sự phi tập trung giữa các trình xác thực chuỗi beacon và cho phép nắm bắt Giá trị trích xuất tối đa (MEV) ở cấp độ giao thức.

Chúng tôi đã phát triển một khuôn khổ lý thuyết xác định ba mục tiêu chính của thiết kế cơ chế Vé thực thi: phi tập trung, thu thập MEV và Khả năng tương thích khuyến khích của nhà sản xuất khối (BPIC). Ngoài ra, chúng tôi đề xuất các số liệu về cách đo lường các mục tiêu. Đối với phi tập trung, chúng tôi đề xuất sử dụng thị phần cao nhất, hệ số Nakamoto và Chỉ số Herfindahl-Hirschman, trong khi đối với việc thu thập MEV, chúng tôi đề xuất đo thị phần MEV của giao thức từ thu nhập của người nắm giữ Vé thực thi. Ngoài ra, ba đặc điểm về giá là khả năng dự đoán giá, độ mượt và độ chính xác được xác định là các thuộc tính mong muốn.

Để đánh giá các thông số và cấu hình, chúng tôi đã triển khai mô phỏng dựa trên tác nhân và dựa trên hơn 300 lần chạy mô phỏng, một số phát hiện đã được kết luận. Kết quả cho thấy mặc dù không có cơ chế nào đạt điểm đặc biệt cao về phân cấp, nhưng việc cho phép thị trường thứ cấp làm giảm sự tập trung hóa bằng cách cho phép những người giữ vé chuyên biệt mua vé đúng lúc. Về việc nắm bắt MEV, các định dạng đấu giá và định giá theo kiểu AMM hoạt động tốt, trong khi định giá theo kiểu EIP-1559 nắm bắt ít MEV hơn và có biến động giá mạnh hơn. Các định dạng đấu giá với thời gian dự đoán dài hơn cho thấy khả năng dự đoán giá và tính trơn tru thuận lợi trong khi lại ghi điểm kém thuận lợi hơn một chút về độ chính xác của giá.

Dựa trên điều này, định dạng đấu giá giá thứ hai có vẻ hứa hẹn nhất vì nó đạt được khả năng thu hồi MEV cao, tuân thủ Khả năng tương thích khuyến khích chiến lược thống trị (DSIC) và thể hiện các đặc điểm giá thuận lợi. Đấu giá giá thứ nhất và định dạng định giá theo kiểu AMM cũng cho thấy kết quả khả quan trong mô phỏng, tuy nhiên vẫn còn nhiều câu hỏi bỏ ngỏ từ góc độ cơ chế lý thuyết. Vé không hết hạn đạt điểm cao hơn vì chúng tránh làm suy yếu khả năng thu hồi MEV do định giá chiết khấu từ rủi ro hết hạn. Khả năng hoàn lại tiền được phát hiện có tác động hạn chế đến động lực thị trường và làm tăng thêm tính phức tạp; do đó, vé không hoàn lại được đề xuất. Việc áp dụng thị trường thứ cấp có vẻ thuận lợi vì nó tăng cường tính phi tập trung và tăng khả năng thu hồi MEV tổng thể. Tuy nhiên, phù hợp với [22] và [23], chúng tôi nhận thấy rằng tính phi tập trung của thị trường xây dựng là một thách thức và phụ thuộc rất nhiều vào khả năng khai thác MEV của các nhà xây dựng hàng đầu.

Nhìn chung, phù hợp với công trình lý thuyết trước đây [2], [22], [24], chúng tôi kết luận rằng Vé thực thi đặt ra một cơ chế đầy hứa hẹn để thúc đẩy sự phân cấp của trình xác thực chuỗi beacon và nắm bắt MEV ở cấp độ giao thức. Tuy nhiên, vẫn còn những câu hỏi xung quanh việc tập trung xây dựng khối, khả năng dễ bị thỏa thuận ngoài chuỗi và MEV đa khối.

Tài liệu tham khảo

[1] C. Schwarz-Schilling, F. Saleh, T. Thiery, J. Pan, N. Shah và B. Monnot, “Thời gian là tiền bạc: Trò chơi thời gian chiến lược trong giao thức Proof-of-Stake,” tháng 5 năm 2023, [Trực tuyến]. Có sẵn: [2305.09032] Thời gian là tiền bạc: Trò chơi thời gian chiến lược trong giao thức Proof-of-Stake

[2] J. Burian, D. Crapis, và F. Saleh, “MEV Capture and Decentralization in Execution Tickets,” ngày 21 tháng 8 năm 2024, arXiv: arXiv:2408.11255. Truy cập: ngày 14 tháng 10 năm 2024. [Trực tuyến]. Có sẵn: [2408.11255] MEV Capture and Decentralization in Execution Tickets

[3] C. Schlegel, “Cung không đàn hồi so với cung đàn hồi: Tại sao bằng chứng cổ phần có thể ít tập trung hơn vé thực hiện - Nghiên cứu”, The Flashbots Collective. Truy cập: 14 tháng 10 năm 2024. [Trực tuyến]. Có sẵn: Cung không đàn hồi so với cung đàn hồi: Tại sao bằng chứng cổ phần có thể ít tập trung hơn vé thực hiện - Nghiên cứu - The Flashbots Collective

[4] J. Lee, B. Lee, J. Jung, H. Shim và H. Kim, “DQ: Hai cách tiếp cận để đo lường mức độ phi tập trung của blockchain,” ICT Express, tập 7, số 3, trang 278–282, tháng 9 năm 2021, doi: 10.1016/j.icte.2021.08.008.

[5] T. Roughgarden, “Thiết kế cơ chế phí giao dịch”, ACM SIGecom Exch., tập 19, số 1, trang 52–55, 2021, doi: 10.1145/3476436.3476445.

[6] M. Bahrani, P. Garimidi và T. Roughgarden, “Thiết kế cơ chế phí giao dịch với các nhà sản xuất khối hoạt động”, 2023, [Trực tuyến]. Có sẵn: [2307.01686v2] Thiết kế cơ chế phí giao dịch với các nhà sản xuất khối hoạt động

[7] L. Heimbach, L. Kiffer, C. Ferreira Torres và R. Wattenhofer, “Sự tách biệt giữa người đề xuất và người xây dựng của Ethereum: Lời hứa và thực tế”, Proc. ACM SIGCOMM Internet Meas. Conf. IMC, trang 406–420, tháng 5 năm 2023, doi: 10.1145/3618257.3624824.

[8] S.-H. Poon và CWJ Granger, “Dự báo biến động trên thị trường tài chính: Một bài đánh giá”, J. Econ. Lit., tập 41, số 2, trang 478–539, tháng 6 năm 2003, doi: 10.1257/002205103765762743.

[9] S.-K. Tan, JS-K. Chan và K.-H. Ng, “Về bản chất đầu cơ của tiền điện tử: Một nghiên cứu về biện pháp biến động Garman và Klass,” Finance Res. Lett., tập 32, trang 101075, tháng 1 năm 2020, doi: 10.1016/j.frl.2018.12.023.

[10] A. Kiayias, P. Lazos và JC Schlegel, “Liệu Friedman có đốt token của bạn không?”, Papers, 2023, [Trực tuyến]. Có sẵn: Liệu Friedman có đốt token của bạn không?

[11] V. Buterin, “Blockchain Resources Pricing.” 2019. Truy cập: 21 tháng 3 năm 2024. [Trực tuyến]. Có sẵn: research/papers/pricing/ethpricing.pdf tại 139e3dd83b06fae918792c495b8ccd0d1635b0d4 · ethereum/research · GitHub

[12] M. Neuder, P. Garimidi và T. Roughgarden, “Về cơ chế phân phối không gian khối - Bằng chứng cổ phần / Người đề xuất khối,” Ethereum Research. Truy cập: 28 tháng 10 năm 2024. [Trực tuyến]. Có sẵn: Về cơ chế phân phối không gian khối

[13] M. Akbarpour và S. Li, “Credible Auctions: A Trilemma,” Econometrica, tập 88, số 2, trang 425–467, 2020, doi: 10.3982/ECTA15925.

[14] Y. Liu, Y. Lu, K. Nayak, F. Zhang, L. Zhang và Y. Zhao, “Phân tích thực nghiệm về EIP-1559: Phí giao dịch, Thời gian chờ và Bảo mật đồng thuận”, Proc. ACM Conf. Comput. Commun. Secur., trang 2099–2113, 2022, doi: 10.1145/3548606.3559341.

[15] S. Yang, K. Nayak và F. Zhang, “Phân cấp thị trường xây dựng của Ethereum,” tháng 5 năm 2024, [Trực tuyến]. Có sẵn: [2405.01329v3] Phân cấp thị trường xây dựng của Ethereum

[16] B. Öz, D. Sui, T. Thiery và F. Matthes, “Ai thắng trong các cuộc đấu giá xây dựng khối Ethereum và tại sao?,” ngày 18 tháng 7 năm 2024, arXiv: arXiv:2407.13931. Truy cập: ngày 02 tháng 10 năm 2024. [Trực tuyến]. Có sẵn: [2407.13931] Ai thắng trong các cuộc đấu giá xây dựng khối Ethereum và tại sao?

[17] MH Bazerman và WF Samuelson, “Tôi đã thắng cuộc đấu giá nhưng không muốn nhận giải thưởng,” http://dx.doi.org/10.1177/0022002783027004003 , tập 27, số 4, trang 618–634, 1983, doi: 10.1177/0022002783027004003.

[18] HS Galal và AM Youssef, “Verifiable Sealed-Bid Auction on the Ethereum Blockchain,” 2018, 2018/704. Truy cập: 14 tháng 10 năm 2024. [Trực tuyến]. Có sẵn: Verifiable Sealed-Bid Auction on the Ethereum Blockchain

[19] P. Momeni, S. Gorbunov và B. Zhang, “FairBlock: Ngăn chặn Blockchain chạy trước với chi phí tối thiểu”, trong Bảo mật và quyền riêng tư trong mạng truyền thông, tập 462, F. Li, K. Liang, Z. Lin và SK Katsikas, biên tập, trong Ghi chú bài giảng của Viện khoa học máy tính, tin học xã hội và kỹ thuật viễn thông, tập 462. , Cham: Springer Nature Thụy Sĩ, 2023, trang 250–271. doi: 10.1007/978-3-031-25538-0_14.

[20] D. White, D. Robinson, L. Thouvenin, và K. Srinivasan, “Đấu giá không có người dẫn đầu”, Paradigm. Truy cập: 04 tháng 10 năm 2024. [Trực tuyến]. Có sẵn: Đấu giá không có người dẫn đầu - Paradigm

[21] T. Roughgarden, “Thiết kế cơ chế phí giao dịch cho chuỗi khối Ethereum: Phân tích kinh tế về EIP-1559,” 2020, [Trực tuyến]. Có sẵn: [2012.00854v1] Thiết kế cơ chế phí giao dịch cho chuỗi khối Ethereum: Phân tích kinh tế về EIP-1559

[22] M. Bahrani, P. Garimidi và T. Roughgarden, “Tập trung hóa trong Xây dựng khối và Tách biệt Người đề xuất-Người xây dựng”, tháng 1 năm 2024, [Trực tuyến]. Có sẵn: [2401.12120] Tập trung hóa trong Xây dựng khối và Tách biệt Người đề xuất-Người xây dựng

[23] M. Pan, A. Mamageishvili, và C. Schlegel, “Về cơ chế chống sybil,” ngày 22 tháng 7 năm 2024, arXiv: arXiv:2407.14485. Truy cập: ngày 28 tháng 10 năm 2024. [Trực tuyến]. Có sẵn: [2407.14485] Về cơ chế chống sybil

[24] J. Burian, “Tương lai của MEV - Phân tích về Vé thực hiện Ethereum,” 2024. [Trực tuyến]. Có sẵn: [2404.04262] Tương lai của MEV

1 Lưu ý rằng có những đề xuất về cơ chế định giá khác tồn tại với những thay đổi chiến thắng tỷ lệ thuận với giá đã trả như ví dụ được nêu trong [12]

2 2 (Số lượng vé) * 2 (Vé hết hạn) * 4 (Khả năng hoàn tiền) * 4 (Khả năng bán lại) * 2 (Xem trước nâng cao) * 4 (Cơ chế định giá)

3 Kết quả dựa trên 10 lần chạy với 1000 bước thời gian cho mỗi cấu hình. Mã hóa màu của kết quả dựa trên tài liệu và đánh giá chủ quan

4 Ví dụ xem kết quả mô phỏng 2024-05-14_18-09_1_1000_EIP-1559 để biết chi tiết