Tính đến năm 2024, sự phát triển stablecoin đã trải qua 10 năm, trong thời gian đó nó đã vượt qua lần cú sốc rủi ro và điều chỉnh niềm tin, đồng thời một lần nữa bước vào đà phát triển nhanh chóng kể từ nửa cuối năm 2023, thu hút sự chú ý rộng rãi từ ngành, chính sách và học thuật. Từ góc độ xu hướng phát triển, stablecoin đã cho thấy khả năng phục hồi tốt và ngày càng được thị trường công nhận, đồng thời, chúng có đặc điểm độc quyền rõ ràng là giá trị vốn hóa thị trường thị phần của hai stablecoin đầu tiên vượt quá 90% và thị trường của stablecoin bằng đô la Mỹ. chia sẻ giá trị vượt quá 90% Thị phần giá trị vốn hóa thị trường vượt quá 95% và cho thấy xu hướng hội nhập và phát triển với các tổ chức tài chính truyền thống; từ góc độ kịch bản ứng dụng, stablecoin ban đầu chủ yếu được sử dụng để giao dịch tài sản crypto , nhưng trong những năm gần đây. , chúng đã được sử dụng trong thanh toán xuyên biên giới và ngoại hối. Các hoạt động tài chính thông thường như tiết kiệm và ứng dụng của chúng trong các hoạt động tài chính mới như tài chính phi tập trung(DeFi) đang nhanh chóng mở rộng từ góc độ triển vọng phát triển, không gian phát triển trong tương lai stablecoin phụ thuộc vào việc liệu việc mua lại có thể được giải quyết về mặt quản lý rủi ro hay không. Quay trở lại rủi ro, liệu mô hình phát triển có thể xử lý sự cạnh tranh thị trường giữa tiền kỹ thuật số của ngân hàng trung ương và cầu nối tiền kỹ thuật số hay không và liệu nó có thể xử lý các yêu cầu chính sách tuân thủ và truy cập ngày càng nghiêm ngặt về mặt giám sát tài chính hay không.

Nguồn bài viết: Tạp chí Tài chính Quốc tế

Tác giả bài viết: Shen Jianguang Zhu Taihui

Stablecoin là các loại tiền kỹ thuật số (như USDT, USDC, Dai , v.v.) do khu vực tư nhân phát hành dựa trên việc thế chấp tài sản như đấu thầu hợp pháp. Hiện tại, hơn 95% là stablecoin dựa trên đô la Mỹ, ngoài ra còn có stablecoin dựa trên; về tài sản kỹ thuật số hoặc thế chấp (như Dai , v.v.), stablecoin dựa trên tài sản vật chất như vàng và bạc (chẳng hạn như PAXG, v.v.); ngoài ra, có một số stablecoin không bảo đảm dựa trên thuật toán (chẳng hạn như Frax, vân vân.). Kể từ khi ra mắt stablecoin đầu tiên (USDT) vào năm 2014, sự phát triển stablecoin đã vượt qua lần cú sốc rủi ro và một lần nữa bước vào đà phát triển nhanh chóng kể từ nửa cuối năm 2023. Tính đến tháng 11 năm 2024, tổng giá trị vốn hóa thị trường đã đạt được gần 200 tỷ USD, cùng với sự phát triển nhanh chóng của Web3.0, xu hướng phát triển, phạm vi ứng dụng và triển vọng tương lai của stablecoin một lần nữa đã thu hút sự chú ý rộng rãi từ mọi tầng lớp xã hội.

Stablecoin được phát hành dựa trên công nghệ blockchain và có sự cân bằng tốt giữa tính mở và tính ổn định về đặc điểm chức năng. Cụ thể, stablecoin có độ mở tốt, hỗ trợ nặc danh có thể kiểm soát, có thể giao dịch trực tiếp điểm-điểm và đồng thời có các thuộc tính xuyên biên giới, không giống như crypto “bản địa” như Bitcoin , stablecoin được neo vào đồng đô la Mỹ; và đồng euro. Chẳng hạn như đấu thầu hợp pháp truyền thống, hoặc gắn liền với tài sản thực như vàng, giá trị tương đối ổn định.

Stablecoin là cầu nối giữa tiền kỹ thuật số của ngân hàng trung ương (số hóa tiền hợp pháp) và tài sản kỹ thuật số (Mã thông báo dựa trên thuật toán). Trong lĩnh vực tài sản kỹ thuật số ( tài sản crypto ), có cấu trúc thanh khoản kim thanh khoản tháp riêng biệt: ở trên cùng là stablecoin được neo với các loại tiền hợp pháp, tiếp theo là Bitcoin và ETH , sau đó là tài sản crypto loại ERC20 và blockchain. phần cuối của Token gốc là NFT (mã thông báo không thể thay thế) (Zou Chuanwei và cộng sự, 2023). Tính đến tháng 11 năm 2023, tổng giá trị vốn hóa thị trường của tài sản kỹ thuật số đã vượt quá 3,27 nghìn tỷ USD. Trong hầu hết các trường hợp, tài sản kỹ thuật số chỉ có được sức mua thực sự khi được chuyển đổi thành tiền tệ fiat. Stablecoin, đặc biệt là stablecoin bằng đô la Mỹ, là đơn vị tài khoản, phương tiện thanh toán và kho lưu trữ giá trị trong thị trường tài sản kỹ thuật số và tài sản crypto , với khối lượng giao dịch đã vượt quá khối lượng kết hợp của hai tài sản crypto lớn nhất là Bitcoin và ETH.

Xu hướng phát triển của stablecoin

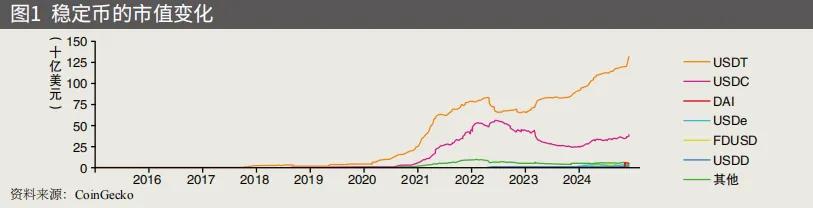

(1) Từ góc độ tổng khối lượng, stablecoin đã tiếp tục tăng trưởng nhanh chóng sau khi trải qua tác động.

Từ năm 2017 đến năm 2021, ba yếu tố chính thúc đẩy tăng trưởng nhanh chóng của thị trường stablecoin . USDT và USDC là hai stablecoin lớn nhất thế giới, thị phần khoảng 90% thị trường stablecoin . Xu hướng của cả hai về cơ bản đại diện cho xu hướng của toàn bộ thị trường stablecoin . Trước năm 2017, giá trị vốn hóa thị trường của USDT ở mức dưới 7 triệu USD. Tuy nhiên, kể từ năm 2017, nhờ tài sản kỹ thuật số bước vào thị trường bò, Tether ra mắt đồng thời trên ba sàn giao dịch lớn và Trung Quốc nghiêm cấm phát hành token ảo, USDT. tăng trưởng về số lượng. Quy mô vào cuối năm 2017 đạt gần 1,4 tỷ USD và duy trì tốc độ tăng trưởng nhanh chóng trong gần 5 năm kể từ đó. Từ khi ra mắt USDC cho đến tháng 5 năm 2022, xu hướng tăng trưởng cũng tương tự như USDT.

Sự sụp đổ của UST khiến thị trường stablecoin phải điều chỉnh hồi trong khoảng một năm. Trong nửa đầu tháng 5 năm 2022, giá trị của TerraUSD (UST), stablecoin, đã giảm từ 1 USD xuống mức tối thiểu 0,04 USD trong 5 ngày, gây ảnh hưởng rất lớn đến toàn bộ thị trường stablecoin. Giá trị vốn hóa thị trường USDT đã giảm từ 83 tỷ USD xuống còn 65,8 tỷ USD vào giữa tháng 7 năm 2022 và không quay trở lại mức 83 tỷ USD cho đến tháng 5 năm 2023. Giá trị vốn hóa thị trường của USDC đã giảm từ khoảng 55 tỷ USD vào tháng 5 và tháng 6 năm 2022 xuống còn khoảng 45 tỷ USD vào cuối năm 2022; vào tháng 3 năm 2023, nó chịu ảnh hưởng của vụ nổ ngân hàng Silicon Valley và cuộc điều tra tách rời quy định (quỹ dự trữ). lưu ký USDC tại thời điểm đó tại ngân hàng Silicon Valley), với giá trị vốn hóa thị trường giảm thêm khoảng 25 tỷ USD vào tháng 12 năm 2023.

Stablecoin sẽ dần dần tiếp tục tăng trưởng nhanh chóng vào nửa cuối năm 2023. Khi các cú sốc rủi ro giảm bớt và tính minh bạch của stablecoin được cải thiện, thị trường stablecoin đã quay trở lại đà tăng trưởng nhanh chóng vào nửa cuối năm 2023, đặc biệt là kể từ tháng 11. Tính đến ngày 24 tháng 11 năm 2024, tổng giá trị vốn hóa thị trường của stablecoin đã đạt gần 200 tỷ đô la Mỹ, trong đó giá trị vốn hóa thị trường của USDT đã vượt 130 tỷ đô la Mỹ, gấp 1,5 lần trước khi giảm vào tháng 5 năm 2022; giá trị vốn hóa thị trường của USDC đã vượt 39 tỷ đô la Mỹ; đô la Mỹ, vẫn còn một khoảng cách nhất định so với mức cao 56 tỷ USD vào tháng 5 và tháng 6 năm 2022.

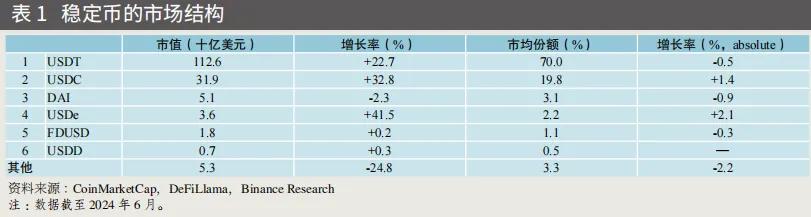

(2) Từ góc độ cấu trúc, thị trường stablecoin cho thấy các đặc điểm độc quyền rõ ràng.

Xét về mặt thực thể, chiếm tỷ lệ stablecoin do Tether và Circle phát hành chiếm khoảng 90%. USDT được ra mắt vào tháng 11 năm 2014 và USDC được ra mắt vào tháng 10 năm 2018. Chúng là hai loại stablecoin lớn nhất trên thế giới, chiếm tỷ lệ lần lượt khoảng 70% và 20% thị trường stablecoin . Xu hướng của cả hai về cơ bản đại diện cho toàn bộ thị trường Stablecoin. xu hướng.

Về tiền tệ, stablecoin bằng đô la Mỹ là kênh chính để các quỹ vào và ra khỏi thị trường tài sản crypto . Hiện tại, stablecoin chủ yếu bị thống trị bởi stablecoin tiền tệ. Trong đó, stablecoin bằng đô la Mỹ đóng vai trò là đơn vị tài khoản, phương tiện thanh toán và công cụ lưu trữ giá trị trong thị trường tài sản crypto . Khối lượng giao dịch đã vượt quá tổng của hai loại crypto lớn nhất. tài sản- Bitcoin và ETH. Hai stablecoin USDT và USDC đều là stablecoin bằng đô la Mỹ. Cùng với các loại stablecoin bằng đô la Mỹ khác, nguồn cung stablecoin bằng đô la Mỹ chiếm tỷ lệ hơn 95%. Ngoài ra, stablecoin này chủ yếu được phát hành trên blockchain Ethereum và blockchain như TRON đang ngày càng thu hút được sự chú ý.

(3) Từ góc độ mô hình, sự hợp tác giữa stablecoin và các tổ chức tài chính truyền thống tiếp tục mở rộng.

Về các tổ chức thanh toán, vào năm 2020, công ty thanh toán trực tuyến PayPal của Mỹ đã bắt đầu hỗ trợ người tiêu dùng giao dịch crypto thông qua tài khoản PayPal và Venmo, đồng thời ra mắt PayPal USD, stablecoin được gắn với đồng đô la Mỹ vào tháng 9 năm 2024, họ thông báo rằng; nó sẽ cho phép các thương gia giao dịch tiền điện tử thông qua tài khoản doanh nghiệp của họ Mua, giữ và bán crypto. Vào tháng 10 năm 2024, công ty thanh toán trực tuyến Stripe của Mỹ đã mua lại nền tảng stablecoin Bridge với giá 1,1 tỷ USD, đây là thương vụ mua lại lớn nhất trong lĩnh vực crypto cho đến nay. Trong khi đó, Stripe đã khôi phục các dịch vụ cho các doanh nghiệp Hoa Kỳ thực hiện thanh toán crypto thông qua USDC, stablecoin trên Ethereum, Solana và Polygon .

Về mặt tổ chức tài chính, vào tháng 9 năm 2024, ba ngân hàng lớn của Nhật Bản - Tập đoàn tài chính Mitsubishi UFJ (MUFG), Tập đoàn Sumitomo Mitsui(SMBC) và Ngân hàng Mizuho (Mizuho) đã cùng nhau triển khai hệ thống thanh toán xuyên biên giới mang tên "Project Pax" : Sử dụng stablecoin để thay thế các ngân hàng trung gian trong các mô hình thanh toán xuyên biên giới truyền thống, từ đó nâng cao hiệu quả và giảm chi phí. Dự án tích hợp thông tin thanh toán của SWIFT vào hệ thống stablecoin. Các ngân hàng có thể sử dụng stablecoin để quyết toán, nhưng khách hàng doanh nghiệp không cần phải liên hệ hoặc tìm hiểu hoạt động của stablecoin.

Về phân bổ tài sản, vào tháng 4 năm 2023, cuộc khảo sát 256 tổ chức trên toàn thế giới của EY-Parthenon (2023) cho thấy mặc dù một số nhà đầu tư tổ chức tỏ ra thận trọng khi đầu tư vào crypto và tài sản, nhưng họ ngày càng lạc quan về triển vọng đầu tư vào lĩnh vực này và sẽ tăng lên Phân bổ đầu tư: 25% nhà đầu tư tổ chức sẽ tăng tỷ lệ nắm giữ crypto , tài sản crypto và các sản phẩm liên quan vào năm 2022, 38% nhà đầu tư tổ chức sẽ tăng tỷ lệ nắm giữ vào năm 2023 và 69% nhà đầu tư tổ chức dự kiến sẽ tăng tỷ lệ nắm giữ từ năm 2024 đến năm 2025, trong đó các Công ty quản lý tài sản và Quỹ phòng hộ dự kiến sẽ tăng lượng nắm giữ nhiều nhất (lần lượt là 81% và 71%).

Các kịch bản ứng dụng của stablecoin

(1) Hoạt động của stablecoin trong quyết toán giao dịch xuyên biên giới tiếp tục tăng

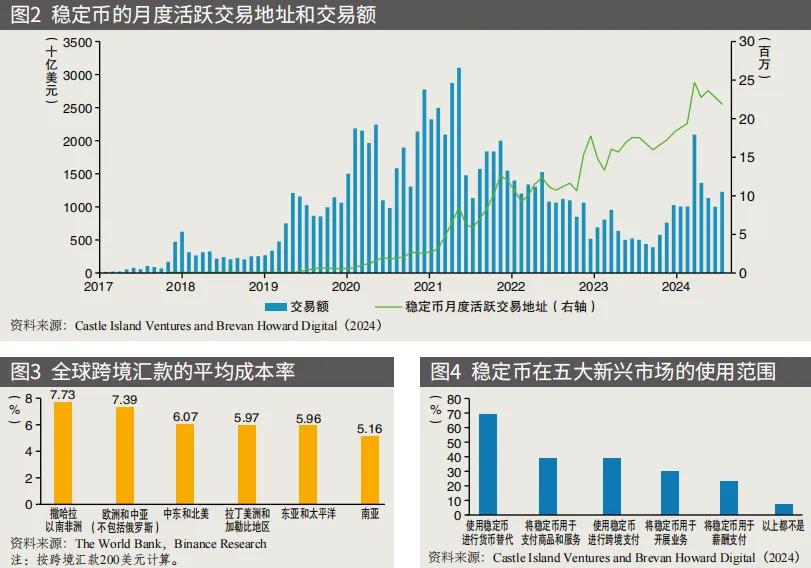

Sau khi tích lũy được lượng lớn người dùng và các kịch bản ứng dụng trong thị trường tài sản crypto , stablecoin bằng đô la Mỹ đã và đang mở rộng sang các kịch bản thanh toán chính thống. Kể từ năm 2022, số lượng người dùng hoạt động hàng tháng và khối lượng giao dịch hàng tháng trên toàn cầu của Binance Pay dựa trên blockchain tăng trưởng gần 5 lần, đạt khoảng 13,5 triệu người dùng và khoảng 1,96 triệu giao dịch. Castle Island Ventures và Brevan Howard Tính toán của Digital (2024) cho thấy trong 12 tháng trước tháng 5 năm 2024, khối lượng thanh toán quyết toán stablecoin stablecoin đã đạt khoảng 2,5 nghìn tỷ đô la Mỹ, gấp 10 lần khối lượng thanh toán quyết toán của nó vào năm 2020 ; là 2000 Mười nghìn địa chỉ đang tích cực giao dịch và hơn 120 triệu địa chỉ có số dư stablecoin khác 0; tổng số quyết toán stablecoin vào năm 2023 được ước tính một cách thận trọng là 3,7 nghìn tỷ đô la Mỹ, đạt 2,62 nghìn tỷ đô la Mỹ trong nửa đầu năm 2024, và dự kiến sẽ vượt quá 52.800 đô la Mỹ trong suốt cả năm, tỷ đô la.

Stablecoin có lợi thế rõ ràng về thời gian và chi phí thanh toán. Về mặt thời gian, việc chuyển tiền xuyên biên giới của ngân hàng hiện tại thường mất tới 5 ngày làm việc để hoàn quyết toán. Trong đó, khoảng 30% thanh toán kỹ thuật số dựa trên hệ thống liên lạc liên ngân hàng xuyên biên giới mất hơn một ngày để hoàn thành; blockchain, 100% giao dịch sẽ được hoàn thành trong vòng chưa đầy 1 giờ. Về chi phí, theo dữ liệu của Ngân hàng Thế giới, tỷ lệ chi phí trung bình của kiều hối xuyên biên giới theo mô hình truyền thống trong quý 1 năm 2024 là 6,35%, tuy nhiên ở một số khu vực vẫn cao hơn 7%; gửi stablecoin thông qua blockchain hiệu suất cao như Solana. Chi phí trung bình là khoảng 0,00025 USD và chuyển stablecoin ngang hàng không biên giới thậm chí còn rẻ hơn khi Binance Pay và các tổ chức khác tính phí 1 USD khi số tiền chuyển vượt quá 140.000 USDT. Tuy nhiên, so với thanh toán bằng tài khoản ngân hàng, thanh toán xuyên biên giới stablecoin hiện tại có những thiếu sót rõ ràng về khả năng thanh toán và tính ổn định (Binance Research, 2024).

(2) Các kịch bản sử dụng thực tế của stablecoin cho thấy xu hướng phát triển đa dạng

Các trường hợp sử dụng stablecoin trong thế giới thực tiếp tục mở rộng. Ngoài việc giao dịch tài sản kỹ thuật số/ tài sản crypto , stablecoin cũng nhanh chóng được sử dụng trong những năm gần đây để thay thế tiền tệ (để tránh biến động lớn hoặc mất giá của đồng nội tệ) và thay thế cho tài khoản ngân hàng bằng đô la Mỹ (để tránh tác động của thiếu dịch vụ ngân hàng bằng đô la Mỹ) ), được sử dụng cho thanh toán liên doanh nghiệp và thanh toán tiêu dùng, quyết toán thương mại xuyên biên giới và các khoản đầu tư tài chính và đầu tư vật chất khác. Tháng 9 năm 2024, với sự hỗ trợ từ Visa, Castle Island Ventures và Brevan Howard Khảo sát Digital (2024) về việc sử dụng stablecoin tại 5 thị trường mới nổi: Brazil, Ấn Độ, Indonesia, Nigeria và Thổ Nhĩ Kỳ cho thấy mục đích chính của việc sử dụng stablecoin vẫn là giao dịch crypto hoặc NFT, tuy nhiên các mục đích sử dụng khác cũng chiếm tỷ lệ tỷ lệ cao hơn, 47 Một trong những mục đích chính của % số người được hỏi là lưu trữ tiền bằng đô la Mỹ, 43% số người được hỏi làm như vậy để có được tỷ giá hối đoái tốt hơn và 39% số người được hỏi làm như vậy để kiếm lợi nhuận.

Stablecoin đang dần được tích hợp vào các hoạt động tài chính hàng ngày của công chúng. Việc sử dụng stablecoin ở các thị trường mới nổi vượt vượt qua giao dịch crypto truyền thống. Castle Island Ventures và Brevan Howard Cuộc khảo sát của Digital (2024) về tần suất sử dụng và hành vi của người dùng stablecoin ở 5 quốc gia không chỉ định lượng mức độ phổ biến của stablecoin mà còn tiết lộ ứng dụng rộng rãi của nó trong việc thay thế tiền tệ, thanh toán xuyên biên giới và các công cụ tiết kiệm, thể hiện stablecoin Xu hướng đa dạng hóa ở các thị trường mới nổi . Xu hướng: 69% số người được hỏi sử dụng stablecoin để thay thế tiền tệ, 39% số người được hỏi sử dụng stablecoin để thanh toán hàng hóa và dịch vụ, 39% số người được hỏi sử dụng stablecoin để thanh toán xuyên biên giới và 20% ~ 30% khác trong số những người được khảo sát sử dụng stablecoin để trả lương và phát triển việc kinh doanh.

(3) DeFi đang mở ra sự phát triển nhanh chóng với sự hỗ trợ của stablecoin

Kể từ năm 2024, lượng lớn đã đổ phi tập trung(DeFi) và tổng giá trị khóa (TVL) đã tăng từ 54,4 tỷ USD vào đầu năm lên 94,1 tỷ USD, tăng trưởng 72,8%. Đồng thời, số lượng người dùng chống trùng lặp DeFi vào tháng 6 năm 2024 cũng đã tăng trưởng từ 4,9 triệu vào đầu năm lên mức cao mới là 8,9 triệu. Trong đó, hầu hết tất cả các phân ngành DeFi đều có tăng trưởng đáng kể và không còn chỉ sàn giao dịch phi tập trung(DEX) mới thúc đẩy tăng trưởng . Đến tháng 6 năm 2024, tổng giá trị Chuỗi bị khóa (TVL) của vay mượn phi tập trung sẽ đạt 33,7 tỷ USD, tăng trưởng 51,7% so với đầu năm.

So với USDT, nhờ tính tuân thủ minh bạch và tính ổn định cao, USDC đã trở thành lựa chọn hàng đầu cho các giao thức tài chính trung tính. Hiện tại, các giao thức DeFi chính như MakerDAO, Compound, Aave và Curve là những giao thức hỗ trợ chính cho USDC có thể được sử dụng làm tài sản thế chấp để vay mượn và giao dịch hoặc làm tài sản trong nhóm thanh khoản để kiếm lãi, v.v. Những phát triển này đưa USDC vượt qua một phương tiện trao đổi hoặc lưu trữ giá trị đơn giản.

Triển vọng phát triển của stablecoin

Triển vọng phát triển trong tương lai của stablecoin sẽ phụ thuộc vào việc liệu chúng có thể đáp ứng hiệu quả trước ba thách thức sau hay không.

(1) Về mặt quản lý rủi ro, cần xử lý rủi ro khách hàng không thể quy đổi đầy đủ tiền hợp pháp và mất chìa khóa.

Từ góc độ mô hình phát hành và vận hành, tiền gửi tiền pháp định trong tài khoản ngân hàng được bảo vệ bởi bảo hiểm tiền gửi và dự trữ tiền tệ pháp định của các tổ chức thanh toán phi ngân hàng được gửi tập trung tại ngân hàng trung ương, được hưởng thu nhập ổn định từ khoản dự trữ tiền gửi vượt mức mà không rủi ro về việc chiếm dụng hoặc mất mát. Tuy nhiên, khoản đầu tư hiện tại vào các khoản tạm ứng stablecoin thiếu các sản phẩm đầu tư rõ ràng và các yêu cầu rủi ro. Một khi xảy ra thua lỗ đầu tư, stablecoin được phát hành theo tỷ lệ 1:1 với dự trữ tiền tệ hợp pháp sẽ gặp phải tình trạng "chạy" tập trung và không đáp ứng đầy đủ tỷ lệ 1:1. Rủi ro ro mua lại.

Đồng thời, trong ví stablecoin, chỉ có private key riêng mới có thể ký giao dịch và ủy quyền chuyển giao tài sản. Tuy nhiên, khóa của stablecoin là một chuỗi dài, người dùng khó ghi nhớ và rất dễ bị mất khi bị mất. , điều đó có nghĩa là người dùng Bạn sẽ mất quyền kiểm soát stablecoin trong ví của mình, đồng thời, tính chất phân tán của stablecoin có nghĩa là không có tổ chức trung tâm nào có thể giúp người dùng lấy lại private key hoặc khôi phục quyền truy cập vào ví của họ. Khác với điều này, tài khoản ngân hàng và tài khoản thanh toán phi ngân hàng có yêu cầu nghiêm ngặt về đăng ký thông tin khách hàng và KYC (Know Your Custom), cộng với cơ chế quản lý tài khoản tập trung. Nếu mất mật khẩu tài khoản người dùng, có thể tìm lại được với sự hỗ trợ của chương trình. Tổ chức quản lý tập trung Trả lại mật khẩu.

(2) Về mô hình phát triển, cần xử lý sự cạnh tranh thanh toán giữa tiền kỹ thuật số ngân hàng trung ương và cầu nối tiền kỹ thuật số

Ưu điểm của stablecoin trong thanh toán và quyết toán xuyên biên giới là quyết toán toán theo thời gian thực và chi phí thanh toán thấp, nhưng khả năng vận chuyển và tính ổn định khi sử dụng xuyên biên giới của chúng rất kém. Sự phát triển kết hợp của "tiền kỹ thuật số ngân hàng trung ương + cầu nối tiền kỹ thuật số đa phương" sẽ cải thiện đáng kể hệ thống thanh toán xuyên biên giới hiện tại và có tác động cạnh tranh đối với việc áp dụng và thúc đẩy stablecoin trong thanh toán xuyên biên giới.

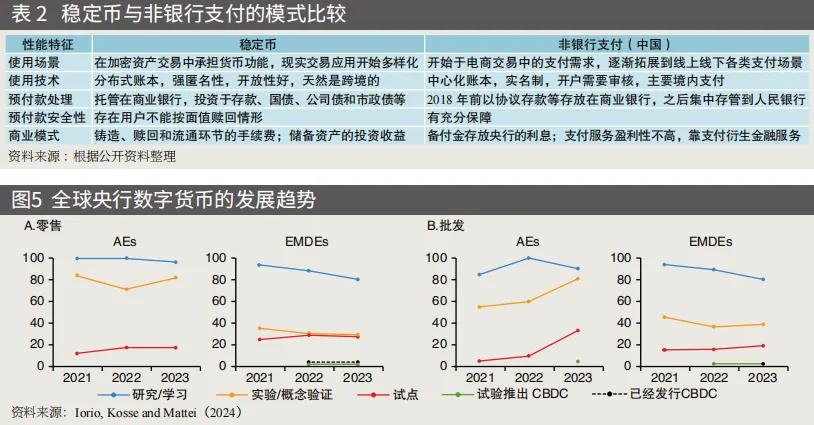

Hiện tại, nhiều quốc gia đang tích cực khám phá sự phát triển của tiền tệ kỹ thuật số của ngân hàng trung ương. Đồng thời, BIS đang hợp tác với nhiều quốc gia để xây dựng “cầu nối tiền kỹ thuật số đa phương”: một nền tảng thanh toán xuyên biên giới đa phương dựa trên công nghệ sổ cái phân tán. tất cả những người tham gia sử dụng sổ cái được cập nhật đồng bộ và theo thời gian thực; Sử dụng một kiến trúc hệ thống duy nhất (Mô hình hệ thống đơn), các ngân hàng trung ương và ngân hàng thương mại ở các quốc gia và khu vực tham gia có thể truy cập trực tiếp vào nền tảng. Theo thống kê khảo sát của BIS (2024), các quốc gia và khu vực đang tích cực thử nghiệm các loại tiền kỹ thuật số của ngân hàng trung ương ở cấp độ bán buôn và bán lẻ, đồng thời số lượng quốc gia và khu vực khám phá các thử nghiệm đã lên tới khoảng 100; Bridge" đã bước vào sản phẩm khả thi tối thiểu. Trong giai đoạn này, thanh toán điểm-điểm xuyên biên giới và thanh toán đồng thời cũng có thể được thực hiện. Tính đến tháng 10 năm 2024, hơn 30 ngân hàng trung ương quốc gia và khu vực đang theo dõi và quan sát.

Nền tảng "Cầu nối tiền tệ đa phương" thực hiện thanh toán xuyên biên giới. Cả hai bên tham gia giao dịch không cần phải giữ các tài khoản riêng biệt có thể đạt được giải quyết đồng thời. Nó cũng có thể được áp dụng cho chuyển tiền xuyên biên giới bằng hai loại tiền tệ. giao dịch ngoại hối xuyên biên giới) để đạt được ngoại hối Giải quyết đồng thời các giao dịch (PvP).

So với mô hình thanh toán xuyên biên giới truyền thống, “Cầu tiền tệ đa phương” có chức năng thanh toán “điểm-điểm”. Nhờ sử dụng công nghệ sổ cái phân tán, các ngân hàng trên nền tảng có thể đạt được "thanh toán và quyết toán" mà không cần phải mở tài khoản với nhau hoặc cùng mở tài khoản với các tổ chức bên thứ ba và đạt được giải quyết đồng thời các giao dịch ngoại hối (PvP) Toàn bộ quá trình được hoàn thành trong thời gian thực, nâng cao đáng kể hiệu quả thanh toán và quyết toán. Đồng thời, "Cầu nối tiền tệ đa phương" sử dụng cấu trúc mô-đun để tách biệt và mô-đun các chức năng khác nhau, giúp cải thiện khả năng mở rộng của nền tảng. Các quốc gia và khu vực tham gia có thể tham gia "Cầu nối tiền tệ đa phương" mà không cần thiết lập hệ thống CBDC địa phương, điều này giúp ích rất nhiều. Giảm rào cản gia nhập.

Tuy nhiên, cần chỉ ra rằng mặc dù khả năng lập trình dựa trên hợp đồng thông minh cải thiện hiệu quả thanh toán quyết toán, một số người dùng lo lắng rằng chính phủ có thể kiểm soát việc sử dụng CBDC của họ và quyền riêng tư không thể được bảo vệ hoàn toàn do giám sát giao dịch.

(3) Về mặt giám sát tài chính, sự bất ổn về chính sách vẫn sẽ là yếu tố quan trọng nhất ảnh hưởng đến sự phát triển stablecoin.

Stablecoin có tác dụng thay thế đối với đồng tiền của quốc gia và khu vực nơi người dùng sinh sống. Hiện tại, chỉ có một số quốc gia và khu vực như Liên minh Châu Âu xây dựng luật liên quan. Các quốc gia và khu vực khác chưa có chính sách quản lý rõ ràng đối với stablecoin trong thanh toán. và các giao dịch tài sản, cũng như sự không chắc chắn về quy định. Nó sẽ có tác động lớn hơn đến sự phát triển của stablecoin và tài sản kỹ thuật số, cũng như sự phát triển của stablecoin có mức độ tuân thủ cao (USDC, v.v.) và stablecoin có mức độ tuân thủ thấp (USDT, v.v.) .

Vào tháng 10 năm 2020, Ủy ban Ổn định Tài chính đã đề xuất các khuyến nghị quy định tiêu chuẩn cao để phát triển ổn định stablecoin . Cốt lõi của các khuyến nghị pháp lý của FSB là kết hợp đầy đủ các hoạt động và chức năng liên quan đến stablecoin vào hoạt động giám sát theo nguyên tắc "cùng việc kinh doanh , cùng hướng gió và cùng giám sát" (FSB, 2020). Điều này bao gồm: làm rõ các quy định cụ thể dựa trên. về chức năng và hoạt động của stablecoin Cơ quan quản lý xác định các thuộc tính sản phẩm của stablecoin(cho dù stablecoin là chứng khoán hay hàng hóa, v.v.) , giấy phép tổ chức mà nhà phát hành stablecoin cần nắm giữ (cho dù họ có giấy phép nhà cung cấp dịch vụ chuyển tiền hay giấy phép ngân hàng, v.v.); làm rõ các biện pháp quản lý cụ thể đối với các hoạt động liên quan đến stablecoin, chẳng hạn như các yêu cầu đối với stablecoin để đáp ứng việc mua lại " run", các yêu cầu về chống rửa tiền và tài trợ chống khủng bố, v.v.; tăng cường phối hợp và hợp tác pháp lý xuyên biên giới (đặc biệt là trong thanh toán xuyên biên giới, v.v.).

Liên minh Châu Âu đang địa vị trong việc quản lý tài sản crypto . Vào tháng 4 năm 2023, Nghị viện Châu Âu đã chính thức thông qua "Đạo luật giám sát thị trường tài sản crypto " (MiCA), trong đó làm rõ các loại tài sản crypto được điều chỉnh theo quy định cũng như các yêu cầu về tính minh bạch và công bố thông tin đối với tài sản crypto trong việc phát hành, cung cấp cho công khai và giao dịch trên nền tảng giao dịch crypto Nhà cung cấp dịch vụ tài sản , nhà phát hành token tham khảo tài sản và thương mại điện tử Các yêu cầu về ủy quyền và giám sát đối với các nhà phát hành token phụ, cũng như các yêu cầu về hoạt động, tổ chức và quản trị của họ, các yêu cầu bảo vệ đối với người nắm giữ tài sản crypto khi chúng được phát hành, cung cấp cho công chúng và các yêu cầu bảo vệ cho khách hàng của; nhà cung cấp dịch vụ tài sản crypto ; Các biện pháp được thực hiện để ngăn chặn giao dịch nội gián, tiết lộ bất hợp pháp thông tin nội bộ và thao túng thị trường. Khi MiCA chính thức có hiệu lực, sàn giao dịch crypto OKX đã ngừng hỗ trợ cặp giao dịch USDT ở EU, đồng thời Binance và Kraken đang xem xét hủy niêm yết USDT trên nền tảng châu Âu của họ, tuy nhiên, Circle, nhà phát hành USDC, đã thông báo vào tháng 7 năm 2024 rằng USDC và EURC Stablecoin đã tuân thủ MiCA, trở thành nhà phát hành stablecoin toàn cầu tuân thủ đầu tiên theo quy định của MiCA.

Dự kiến, việc cấp phép truy cập và giám sát tuân thủ đối với hoạt động stablecoin sẽ là xu hướng chung trong tương lai. Vào tháng 12 năm 2023, Cơ quan Tiền tệ Hồng Kông, Cơ quan Dịch vụ Tài chính và Cục Tài chính Hồng Kông đã cùng ban hành một tài liệu tham vấn cộng đồng về việc giám sát stablecoin và tài sản kỹ thuật số, yêu cầu các nhà phát hành stablecoin phải nộp đơn xin giấy phép liên quan từ Cơ quan Tiền tệ và đáp ứng các yêu cầu sau: yêu cầu về vốn liên quan, cơ chế bình ổn, tuân thủ các quy định về chống rửa tiền, tài trợ khủng bố, v.v. Hoa Kỳ cũng đang phát triển khung pháp lý cho stablecoin và tài sản kỹ thuật số. Định hướng hiện tại là hoạt động của stablecoin phải tuân thủ các yêu cầu pháp lý và quy định hiện hành, chẳng hạn như đáp ứng yêu cầu chống rửa tiền và xác minh danh tính khách hàng (KYC) của Tội phạm tài chính. Mạng thực thi (FinCEN). Yêu cầu, xin giấy phép giao dịch tiền từ nhiều tiểu bang khác nhau, v.v.