Tác giả: @Web3_Mario

Tóm tắt <br>Thị trường crypto đã trải qua những biến động tương đối lớn trong tuần này và xu hướng giá cũng xuất hiện từ mô hình đầu M. Tất cả những điều này cho thấy rằng khi lễ nhậm chức chính thức của Trump vào ngày 20 tháng 1 đang đến gần, thị trường vốn đã bắt đầu âm thầm định giá các cơ hội và rủi ro sau cuộc bầu cử của ông, điều đó có nghĩa là cuộc khủng hoảng kéo dài ba tháng này đã có Lễ khai mạc "Trump". Trích dẫn" do tâm lý dẫn dắt chính thức kết thúc. Vì vậy, điều chúng ta cần làm bây giờ là rút ra trọng tâm của trò chơi ngắn hạn của thị trường từ rất nhiều thông tin lộn xộn. Điều này sẽ giúp chúng ta đưa ra những đánh giá hợp lý về những thay đổi của thị trường. Vì vậy, trong bài viết này, tác giả vẫn viết như sau. một chuyên gia phi tài chính Từ góc nhìn của một người đam mê, tôi muốn nói về logic quan sát của riêng mình, tôi hy vọng nó có thể hữu ích cho mọi người. Nhìn chung, tác giả cho rằng rằng giá của nhiều tài sản rủi ro tăng trưởng cao, bao gồm cả thị trường crypto , sẽ tiếp tục bị ức chế trong ngắn hạn. Lý do là thị trường trái phiếu kho bạc Hoa Kỳ đã khuếch đại phí bảo hiểm kỳ hạn và trung và cao hơn. lãi suất dài hạn đã có tác động tiêu cực đến họ. Nguyên nhân của tình trạng này là do thị trường đang định giá cuộc khủng hoảng nợ ở Mỹ.

Chỉ báo kinh tế vĩ mô vẫn ở mức tốt và kỳ vọng lạm phát chưa tăng đáng kể nên ít tác động đến diễn biến giá hiện tại.

Vì vậy, trước tiên, chúng ta hãy xem xét các yếu tố gây ra sự suy yếu về giá trong ngắn hạn. Nhiều chỉ báo vĩ mô quan trọng đã được công bố vào tuần trước. Đầu tiên, chúng ta hãy xem xét từng dữ liệu liên quan đến tăng trưởng kinh tế của Hoa Kỳ. , Chỉ số mua hàng sản xuất và phi sản xuất của ISM tiếp tục tăng Vì chỉ số của nhà quản lý mua hàng thường là chỉ báo hàng đầu về tăng trưởng kinh tế, điều này cho thấy triển vọng kinh tế Hoa Kỳ sẽ tốt hơn trong ngắn hạn.

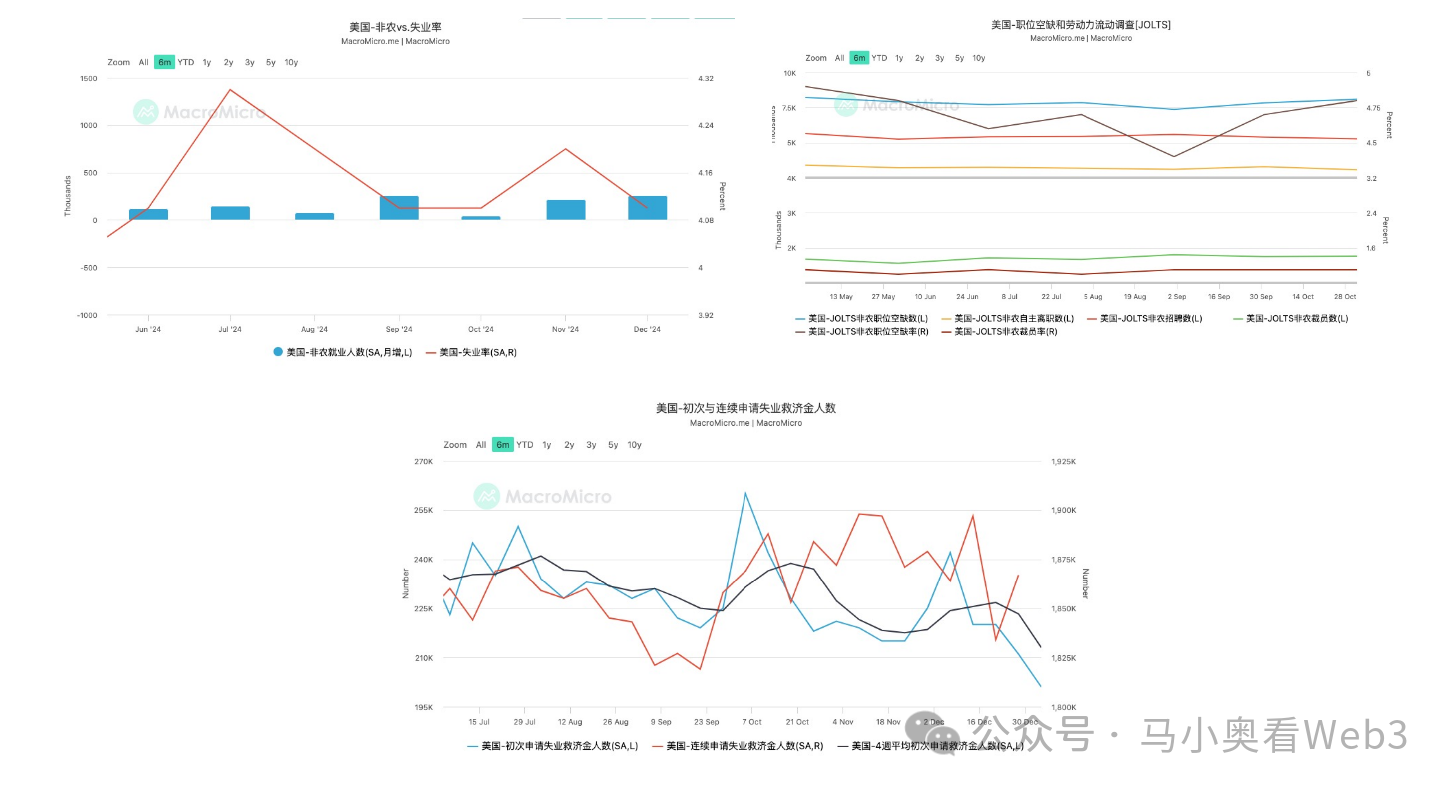

Tiếp theo, chúng ta hãy xem xét tình hình của thị trường việc làm. Chúng tôi trích xuất bốn dữ liệu để quan sát, dữ liệu việc làm phi nông nghiệp, vị trí tuyển dụng, tỷ lệ thất nghiệp và số lượng trợ cấp thất nghiệp ban đầu. Đầu tiên, dữ liệu việc làm phi nông nghiệp tăng lên 256.000 từ mức 212.000 vào tháng trước, vượt xa kỳ vọng. Đồng thời, tỷ lệ thất nghiệp cũng giảm, từ 4,2% xuống 4,1%. Đồng thời, vị trí tuyển dụng của JOLTS cũng tăng trưởng mạnh mẽ, đạt 809.000. Số lượng người yêu cầu trợ cấp thất nghiệp ở nhiều mức độ khác nhau cũng tiếp tục giảm, điều này cho thấy triển vọng về hiệu quả của thị trường việc làm trong tháng 1 cũng tương đối lạc quan. Tất cả đều cho thấy thị trường việc làm hiện tại của Hoa Kỳ vẫn mạnh mẽ và sẽ có một cuộc hạ cánh nhẹ nhàng. một sự chắc chắn.

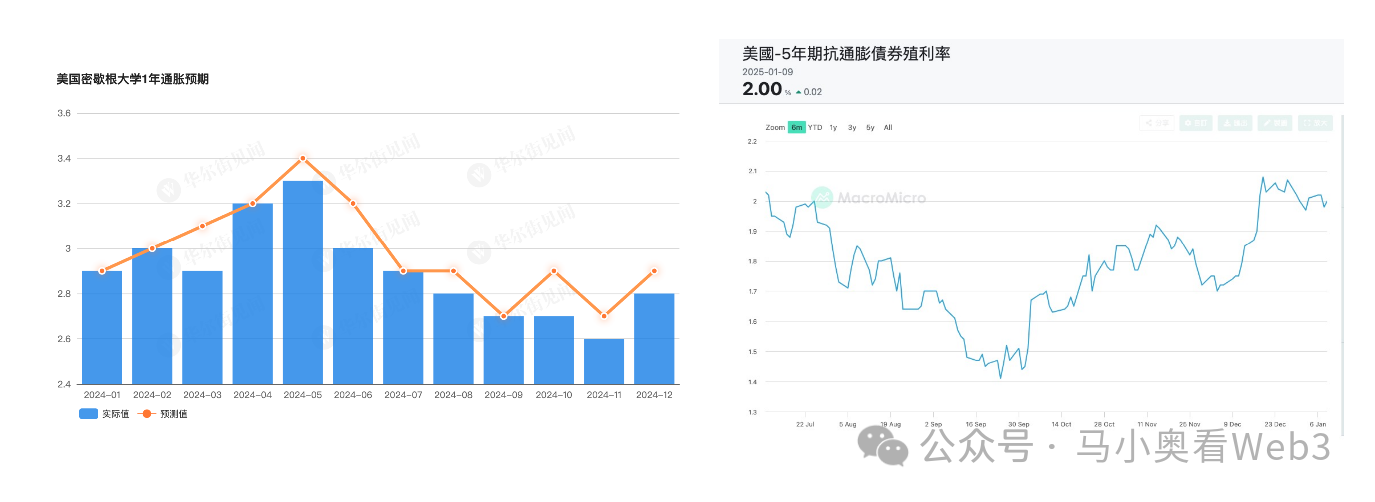

Cuối cùng, hãy xem xét diễn biến lạm phát. Vì chỉ số CPI tháng 12 cần được công bố vào tuần tới nên chúng ta có thể quan sát trước diễn biến của nó dựa trên kỳ vọng lạm phát 1 năm của Đại học Michigan. So với tháng 11, chỉ báo này đã phục hồi lên 2,8%, nhưng thấp hơn dự kiến và giá trị này dường như vẫn nằm trong phạm vi hợp lý 2-3% do Powell xác định. Tất nhiên, diễn biến cụ thể vẫn đáng được chú ý. . Tuy nhiên, chúng ta có thể thấy từ những thay đổi về lợi suất của trái phiếu chống lạm phát TIPS rằng thị trường dường như không quá hoảng sợ về đồ nội thất lạm phát.

Tóm lại, tác giả cho rằng rằng không có vấn đề rõ ràng nào trong nền kinh tế Mỹ nhìn từ góc độ vĩ mô. Sau đó, chúng ta sẽ xác định những nguyên nhân cốt lõi dẫn đến sự sụt giảm giá trị vốn hóa thị trường hiện nay của các công ty tăng trưởng cao.

Lãi suất trung và dài hạn trái phiếu Mỹ tiếp tục tăng. Theo mô hình dốc giảm, phí bảo hiểm kỳ hạn tiếp tục tăng và thị trường đang định giá cuộc khủng hoảng nợ của Mỹ.

Chúng ta hãy xem những thay đổi trong tỷ suất lợi nhuận trái phiếu kho bạc Hoa Kỳ. Có thể thấy từ tỷ suất lợi nhuận trong tuần qua, lãi suất dài hạn của trái phiếu kho bạc Hoa Kỳ tiếp tục tăng. Lấy trái phiếu kho bạc kỳ hạn 10 năm làm ví dụ, tiền thưởng đã tăng 20BP chỉ trong một nhịp. có thể nói rằng xu hướng giảm giá mạnh của trái phiếu Mỹ ngày càng gia tăng. Chúng tôi biết rằng việc tăng lãi suất trái phiếu chính phủ có tác động ức chế giá cổ phiếu tăng trưởng cao hơn so với cổ phiếu blue-chip hoặc cổ phiếu giá trị. Nguyên nhân cốt lõi là:

1. Tác động đến các công ty có tốc độ tăng trưởng cao (thường là công ty công nghệ, các ngành công nghiệp mới nổi):

l Chi phí tài chính tăng: Các công ty tăng trưởng cao dựa vào nguồn tài trợ bên ngoài (vốn chủ sở hữu hoặc nợ) để hỗ trợ mở rộng việc kinh doanh. Lãi suất dài hạn tăng làm cho việc vay nợ trở nên tốn kém hơn và việc huy động vốn cổ phần trở nên khó khăn hơn khi các nhà đầu tư chiết khấu dòng tiền trong tương lai ở mức cao hơn.

l Áp lực định giá: Việc định giá các công ty tăng trưởng phụ thuộc nhiều vào dòng tiền tương lai (FCF). Lãi suất dài hạn tăng có nghĩa là lãi suất chiết khấu cao hơn, dẫn đến giá trị hiện tại của dòng tiền trong tương lai giảm, do đó làm giảm giá trị doanh nghiệp.

l Thay đổi ưu tiên thị trường: Nhà đầu tư có thể chuyển từ cổ phiếu tăng trưởng rủi ro sang cổ phiếu có giá trị ổn định hơn với cổ tức ổn định, điều này gây áp lực lên giá cổ phiếu của các công ty tăng trưởng.

l Chi phí vốn bị hạn chế: Chi phí tài chính cao có thể buộc các công ty phải giảm chi phí R&D và mở rộng, ảnh hưởng đến tiềm năng tăng trưởng dài hạn.

2. Tác động đến các doanh nghiệp ổn định (tiêu dùng, tiện ích công cộng, y tế, v.v.):

l Tác động tương đối nhẹ: Các công ty ổn định thường có khả năng sinh lời cao, dòng tiền ổn định và ít phụ thuộc vào nguồn tài trợ bên ngoài nên lãi suất tăng ít ảnh hưởng đến hoạt động của họ.

l Áp lực trả nợ tăng: Nếu tỷ lệ nợ cao, chi phí tài chính tăng có thể làm tăng chi phí tài chính, nhưng nhìn chung các công ty ổn định có khả năng quản lý nợ tốt hơn.

l Độ hấp dẫn của cổ tức giảm: Tỷ suất lợi nhuận cổ tức của các công ty ổn định có thể cạnh tranh với lợi suất trái phiếu. Khi tỷ suất lợi nhuận trái phiếu kho bạc tăng , các nhà đầu tư có thể chuyển sang trái phiếu có lợi nhuận không rủi ro cao hơn, gây áp lực lên giá cổ phiếu của các công ty ổn định.

l Hiệu ứng truyền dẫn lạm phát: Nếu lãi suất tăng đi kèm với lạm phát tăng, các công ty có thể phải đối mặt với áp lực chi phí tăng , nhưng các công ty ổn định thường có khả năng chuyển chi phí mạnh mẽ.

Do đó, có thể thấy rằng việc tăng lãi suất xa hạn của trái phiếu chính phủ có tác động rất rõ ràng đến giá trị vốn hóa thị trường của các công ty công nghệ như crypto . Vậy mấu chốt của câu hỏi tiếp theo là tìm ra nguyên nhân cốt lõi khiến lãi suất trái phiếu chính phủ tăng cao trong bối cảnh đợt cắt giảm lãi suất này.

Trước tiên, chúng ta cần rút ra mô hình tính lãi suất danh nghĩa trái phiếu Chính phủ như sau:

Tôi = r + π + RP

I đại diện cho lãi suất danh nghĩa của trái phiếu chính phủ, r là lãi suất thực, π là kỳ vọng lạm phát và RP là phần bù kỳ hạn. Ở đây chúng ta cần giải thích trong đó gọi là lãi suất thực là lãi suất phản ánh lãi suất. lợi nhuận thực tế của trái phiếu và không bị ảnh hưởng bởi ưu tiên rủi ro thị trường và bù đắp rủi ro, phản ánh trực tiếp giá trị thời gian của tiền và tiềm năng tăng trưởng kinh tế, trong khi π đề cập đến kỳ vọng lạm phát xã hội trung bình, thường được quan sát thông qua chỉ số CPI hoặc tỷ suất lợi nhuận phản đối. -lạm phát trái phiếu TIPS, và cuối cùng là RP Phần bù kỳ hạn phản ánh khoản bồi thường của nhà đầu tư đối với rủi ro lãi suất. Khi các nhà đầu tư cho rằng sự phát triển kinh tế trong tương lai là không chắc chắn, họ yêu cầu mức bồi thường rủi ro cao hơn.

Trong phần đầu tiên của phân tích, chúng tôi đã nói rõ rằng sự phát triển kinh tế hiện tại của Hoa Kỳ vẫn ổn định trong ngắn hạn. Đồng thời, từ tỷ suất lợi nhuận TIPS cũng có thể nhận thấy rằng kỳ vọng lạm phát không tăng đáng kể. lãi suất thực và kỳ vọng lạm phát không phải là những dự đoán ngắn hạn. Nếu yếu tố chính làm tăng lãi suất danh nghĩa thì vấn đề được đặt ở yếu tố "phần bù kỳ hạn".

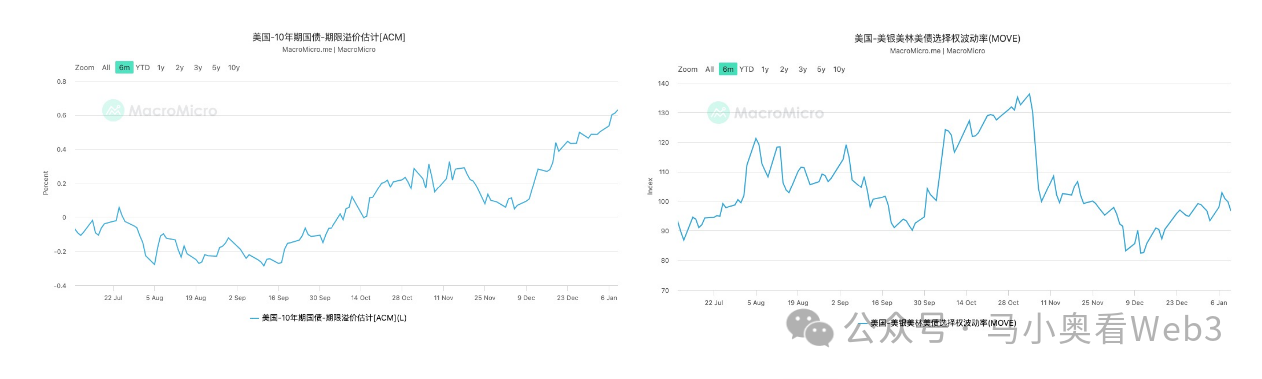

Để quan sát phí bảo hiểm kỳ hạn, chúng tôi chọn hai chỉ báo Đầu tiên là mô hình ACM ước tính mức phí bảo hiểm kỳ hạn trong trái phiếu kho bạc Hoa Kỳ. Có thể thấy rằng trong khoảng thời gian vừa qua, phí bảo hiểm có kỳ hạn của trái phiếu kho bạc Mỹ kỳ hạn 10 năm đã kéo lên đáng kể. Xét về mặt số học, yếu tố này là yếu tố chính làm tăng tỷ suất lợi nhuận. Thứ hai là sự biến động của quyền chọn trái phiếu Mỹ, đó là chỉ báo MOVE. Có thể thấy rằng trong giai đoạn gần đây, mức độ biến động không thay đổi nhiều trong điều kiện bình thường, MOVE là sự biến động ngụ ý của lãi suất ngắn hạn. Tỷ lệ phản hồi nhạy hơn vì nó có tỷ trọng lớn hơn. Từ bộ dữ liệu này, chúng ta có thể rút ra kết luận rằng thị trường hiện không nhạy cảm với rủi ro biến động lãi suất ngắn hạn. Chúng ta biết rằng lãi suất ngắn hạn chủ yếu bị ảnh hưởng bởi các quyết định của Cục dự trữ liên bang Hoa Kỳ. Có thể nói, thị trường hiện nay chưa nhận thức rõ ràng về những thay đổi chính sách tiềm ẩn của Cục dự trữ liên bang Hoa Kỳ về rủi ro định giá, nên sự hoảng loạn gần đây do thay đổi định hướng quyết định lãi suất Cục dự trữ liên bang Hoa Kỳ năm 2025 không phải là yếu tố trực tiếp. Tuy nhiên, phí bảo hiểm kỳ hạn tăng cho thấy thị trường đang lo lắng về sự phát triển của nền kinh tế Mỹ trong trung và dài hạn. Theo điểm nóng kinh tế hiện nay, điều này rõ ràng tập trung vào mối lo ngại về thâm hụt tài chính của Mỹ.

Vì vậy, điều rõ ràng là thị trường hiện đang đánh giá rủi ro xảy ra một cuộc khủng hoảng nợ tiềm ẩn ở Mỹ sau khi Trump nhậm chức. Vì vậy, trong khoảng thời gian tới, khi quan sát thông tin chính trị và quan điểm của các bên liên quan, chúng ta vẫn cần suy nghĩ xem tác động của nó đối với rủi ro nợ là tích cực hay tiêu cực sẽ dễ dàng hơn để đánh giá xu hướng của thị trường tài sản rủi ro sau Trump. tuần trước Lấy tin tức rằng Hoa Kỳ đang xem xét đưa ra tình trạng khẩn cấp về kinh tế quốc gia làm ví dụ. Do tình trạng khẩn cấp, Đạo luật Quyền hạn Khẩn cấp Kinh tế Quốc tế (IEEPA) có thể được sử dụng để xây dựng các kế hoạch thuế quan mới. Dự luật đơn phương ủy quyền cho tổng thống quản lý việc nhập khẩu trong trường hợp khẩn cấp quốc gia. Do đó, những hạn chế và khả năng chống lại việc điều chỉnh thuế quan sẽ giảm bớt hơn nữa, điều này chắc chắn sẽ làm tăng thêm mối lo ngại về tác động của cuộc chiến thương mại tiềm tàng vốn đã được xoa dịu. Tuy nhiên, từ tác động trực tiếp nhất, việc tăng thu nhập từ thuế quan chắc chắn sẽ có tác động. tác động tiêu cực đến thu nhập tài chính của Mỹ. Nó có tác động tích cực nên tôi cho rằng tác động sẽ không nghiêm trọng lắm. Ngược lại, sự tiến bộ của dự luật cắt giảm thuế và cách giảm chi tiêu của chính phủ là trọng tâm đáng chú ý nhất trong toàn bộ trò chơi và tác giả sẽ tiếp tục theo dõi.