DeFi dành cho người tiêu dùng

Khi lãi suất giảm, lợi nhuận từ tài chính phi tập trung (DeFi) trở nên hấp dẫn hơn. Sự gia tăng biến động sẽ mang lại nhiều người dùng hơn, nhiều lợi nhuận hơn và đòn bẩy cao hơn. Cùng với việc thu được lợi nhuận bền vững hơn từ các tài sản thế giới thực (RWA), việc xây dựng các ứng dụng tài chính mã hóa hướng đến người tiêu dùng đột nhiên trở nên dễ dàng hơn.

Khi chúng ta kết hợp những xu hướng vĩ mô này với các đổi mới như trừu tượng hóa chuỗi, tài khoản/ví thông minh và chuyển sang di động, chúng ta có thể thấy rõ cơ hội để tạo ra trải nghiệm DeFi dành cho người tiêu dùng.

Trong những năm qua, một số ứng dụng tài chính mã hóa thành công nhất đã xuất hiện tại giao điểm của việc cải thiện trải nghiệm người dùng và nhu cầu đầu cơ:

- Robot giao dịch (ví dụ: Telegram) - cung cấp chức năng giao dịch cho người dùng trong trải nghiệm nhắn tin và mạng xã hội của họ

- Ví mã hóa tốt hơn (ví dụ: Phantom) - cải thiện trải nghiệm sử dụng ví hiện có và cung cấp trải nghiệm tốt hơn trên nhiều chuỗi

- Các nền tảng, trình theo dõi danh mục đầu tư và lớp khám phá mới (ví dụ: Photon, Azura, Dexscreener, v.v.) - cung cấp các tính năng nâng cao cho người dùng sâu, cho phép họ sử dụng giao diện giống CeFi để truy cập DeFi

- Các "Robinhood" dành cho tiền điện tử meme (ví dụ: Vector, Moonshot, Hype, v.v.) - cho đến nay, ngành công nghiệp mã hóa chủ yếu nghiêng về máy tính để bàn, nhưng trải nghiệm ưu tiên di động sẽ thống trị các ứng dụng giao dịch trong tương lai

- Nền tảng phát hành token (ví dụ: Pump, Virtuals, v.v.) - cung cấp kênh phát hành token không cần cấp phép cho bất kỳ ai, bất kể trình độ kỹ thuật của họ như thế nào

Khi ngày càng nhiều ứng dụng DeFi dành cho người tiêu dùng ra mắt, chúng sẽ thể hiện những tiêu chuẩn trải nghiệm người dùng tương tự như các ứng dụng fintech truyền thống, nhưng lại tích hợp và cung cấp trải nghiệm "có quan điểm riêng" đối với các giao thức DeFi ở phía sau. Các ứng dụnày sẽ có những đặc điểm riêng về quy trình khám phá và các sản phẩm được cung cấp (ví dụ: các loại lợi nhuận khác nhau), cung cấp các tính năng tiện lợi cho người dùng sâu (ví dụ: đòn bẩy đa tài sản thế chấp), và trừu tượng hóa sự phức tạp của các tương tác trên chuỗi một cách tổng thể.

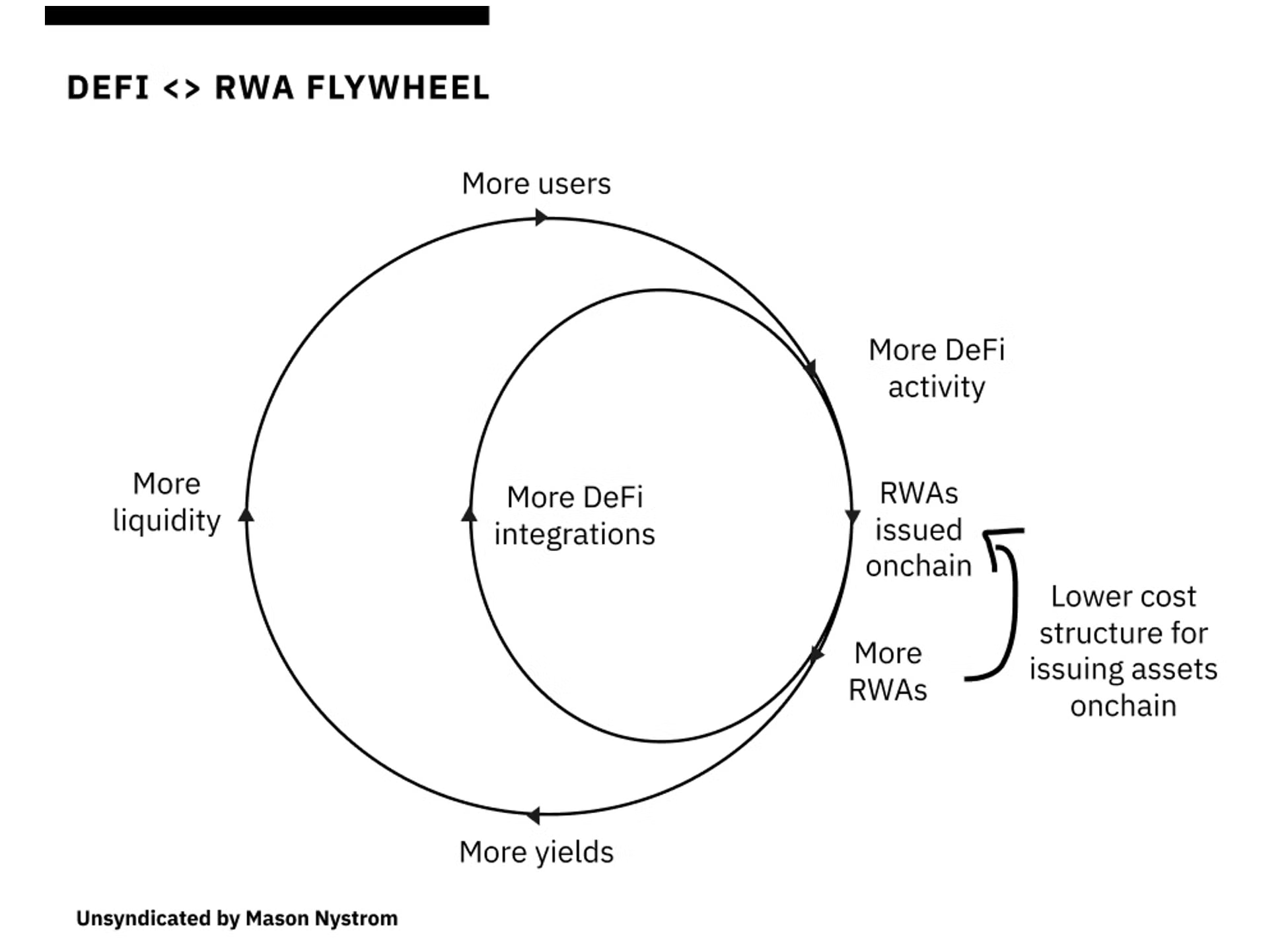

Bánh xe RWA: Tăng trưởng nội sinh và tăng trưởng ngoại sinh

Kể từ năm 2022, lãi suất cao đã thúc đẩy một lượng lớn tài sản thế giới thực (RWA) đổ vào chuỗi. Ngày nay, với các công ty quản lý tài sản lớn như BlackRock nhận ra những lợi ích thực chất của việc phát hành RWA trên chuỗi, sự chuyển đổi từ tài chính ngoại tuyến sang tài chính trên chuỗi đang được gia tăng. Những lợi ích này bao gồm tài sản tài chính có thể lập trình, chi phí phát hành và duy trì thấp hơn, và khả năng tiếp cận tài sản cao hơn. Những lợi ích này tăng lên gấp 10 lần so với môi trường tài chính hiện tại, tương tự như stablecoin.

Dựa trên dữ liệu từ RWA.xzy và DefiLlama, RWA chiếm 21%-22% tài sản trên Ethereum. Những RWA này chủ yếu là các chứng khoán trái phiếu chính phủ Mỹ (được hỗ trợ bởi các tài sản chất lượng cao hoặc chứng khoán của Mỹ). Sự tăng trưởng của chúng phần lớn được thúc đẩy bởi lãi suất cao, vì đối với nhà đầu tư, việc long trái phiếu chính phủ dễ dàng hơn so với long DeFi. Mặc dù xu hướng vĩ mô đang thay đổi, khiến chứng khoán trái phiếu chính phủ trở nên ít hấp dẫn hơn, nhưng "ngựa thành Troy" của việc tokenization tài sản truyền thống đã xâm nhập vào Phố Wall, mở ra cánh cửa cho nhiều RWA hơn lên chuỗi.

Khi có thêm nhiều tài sản truyền thống lên chuỗi, điều này sẽ khởi động một hiệu ứng bánh xe phức hợp, dần dần hợp nhất và thay thế quỹ đạo tài chính truyền thống với các giao thức DeFi.

Tại sao điều này lại quan trọng? Sự phát triển của ngành công nghiệp mã hóa phụ thuộc vào sự khác biệt giữa vốn ngoại sinh và vốn nội sinh.

DeFi chủ yếu là nội sinh - tự lặp lại chủ yếu trong hệ sinh thái DeFi, có khả năng tự tăng trưởng. Tuy nhiên, nó cũng khá "phản xạ" trong lịch sử: tăng lên, sau đó lại giảm xuống và quay trở lại điểm xuất phát. Nhưng theo thời gian, những thứ mới nổi liên tục mở rộng quy mô của DeFi một cách ổn định.

- Các giao thức cho vay trên chuỗi như Maker, Compound và Aave đã mở rộng phạm vi sử dụng của DeFi bằng cách cung cấp đòn bẩy sử dụng tài sản thế chấp gốc mã hóa.

- Các sàn giao dịch phi tập trung (đặc biệt là các nhà tạo lập thị trường tự động AMM) đã mở rộng phạm vi các token có thể giao dịch và đặt nền tảng cho thanh khoản trên chuỗi.

Nhưng DeFi chỉ có thể mở rộng bản thân đến một mức độ nhất định. Mặc dù vốn nội sinh (ví dụ: đầu cơ vào tài sản trên chuỗi) đã đẩy thị trường mã hóa lên thành một lớp tài sản tương đối trưởng thành, nhưng vốn ngoại sinh - vốn tồn tại bên ngoài nền kinh tế chuỗi - mới là động lực cần thiết cho sự tăng trưởng tiếp theo của DeFi.

RWA đại diện cho một lượng vốn ngoại sinh tiềm năng khổng lồ. RWA - hàng hóa, cổ phiếu, tín dụng tư nhân, ngoại hối, v.v. - mở ra một cơ hội lớn cho DeFi ngoài vòng lặp vốn của các nhà đầu tư bán lẻ và người giao dịch. Tương tự như thị trường stablecoin cần phải mở rộng thông qua nhiều trường hợp sử dụng ngoài tài chính trên chuỗi, các hoạt động DeFi khác (như giao dịch, cho vay, v.v.) cũng vậy.

Tương lai của DeFi nằm ở việc di chuyển tất cả các hoạt động tài chính lên blockchain. DeFi sẽ tiếp tục mở rộng song song theo hai hướng: duy trì sự mở rộng nội sinh tương tự để thực hiện nhiều hoạt động gốc mã hóa hơn, và thu được sự tăng trưởng ngoại sinh từ việc tokenization tài sản thế giới thực.

Sự gia tăng của các nền tảng DeFi

"Sức mạnh của các nền tảng đến từ việc họ có thể kết nối các nhà cung cấp bên thứ ba với người dùng cuối."

— Ben Thompson

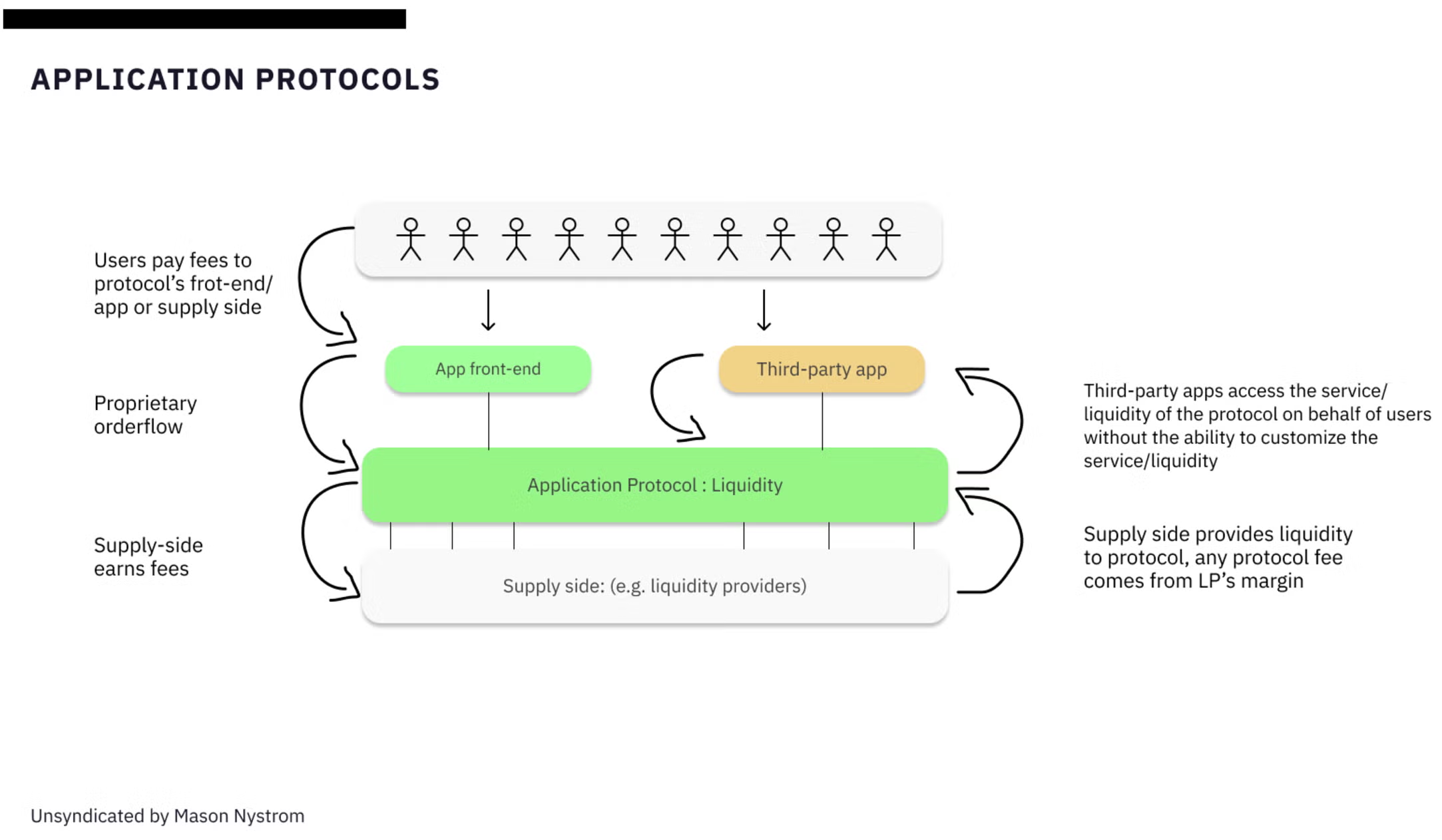

Các giao thức mã hóa sắp đón nhận thời khắc của các nền tảng.

Các ứng dụng DeFi đang tiến hóa theo một mô hình kinh doanh, từ hình thức đơn lẻ ứng dụng - giao thức sang hình thức toàn diện nền tảng - giao thức.

Nhưng những ứng dụng DeFi này trở thành nền tảng như thế nào? Hiện tại, hầu hết các giao thức DeFi đều tương đối cứng nhắc, chỉ cung cấp các dịch vụ "một kích thước vừa với tất cả" cho các ứng dụng muốn tương tác với chúng.

Trong nhiều trường hợp, các ứng dụng chỉ "trả tiền" cho giao thức theo cách của người dùng thông thường để truy cập vào tài sản cốt lõi của nó (ví dụ: thanh khoản), mà không có cơ hội xây dựng trải nghiệm hoặc logic lập trình khác biệt trực tiếp trong giao thức.

Hầu hết các nền tảng đều bắt đầu bằng cách giải quyết vấn đề cốt lõi cho một trường hợp sử dụng duy nhất. Stripe ban đầu cung cấp API thanh toán, cho phép các nhà bán lẻ riêng lẻ (ví dụ: cửa hàng trực tuyến) thu tiền trên trang web của họ, nhưng chỉ hiệu quả với từng nhà bán lẻ. Sau khi ra mắt "Stripe Connect", nó có thể giúp các nhà bán lẻ xử lý thanh toán thay mặt nhiều người bán hoặc nhà cung cấp dịch vụ, biến Stripe thành một nền tảng. Sau đó, nó cung cấp thêm nhiều cách tích hợp cho các nhà phát triển, mở rộng hiệu ứng mạng lưới của mình. Tương tự, các nền tảng DeFi như Uniswap hiện đang chuyển từ một sàn giao dịch phi tập trung đơn lẻ (ví dụ: ứng dụng để trao đổi) thành một nền tảng DeFi cho phép bất kỳ nhà phát triển hoặc ứng dụng nào cũng có thể xây dựng DEX riêng dựa trên thanh khoản của nó.

Động lực chính thúc đẩy sự chuyển đổi của các nền tảng DeFi là sự thay đổ

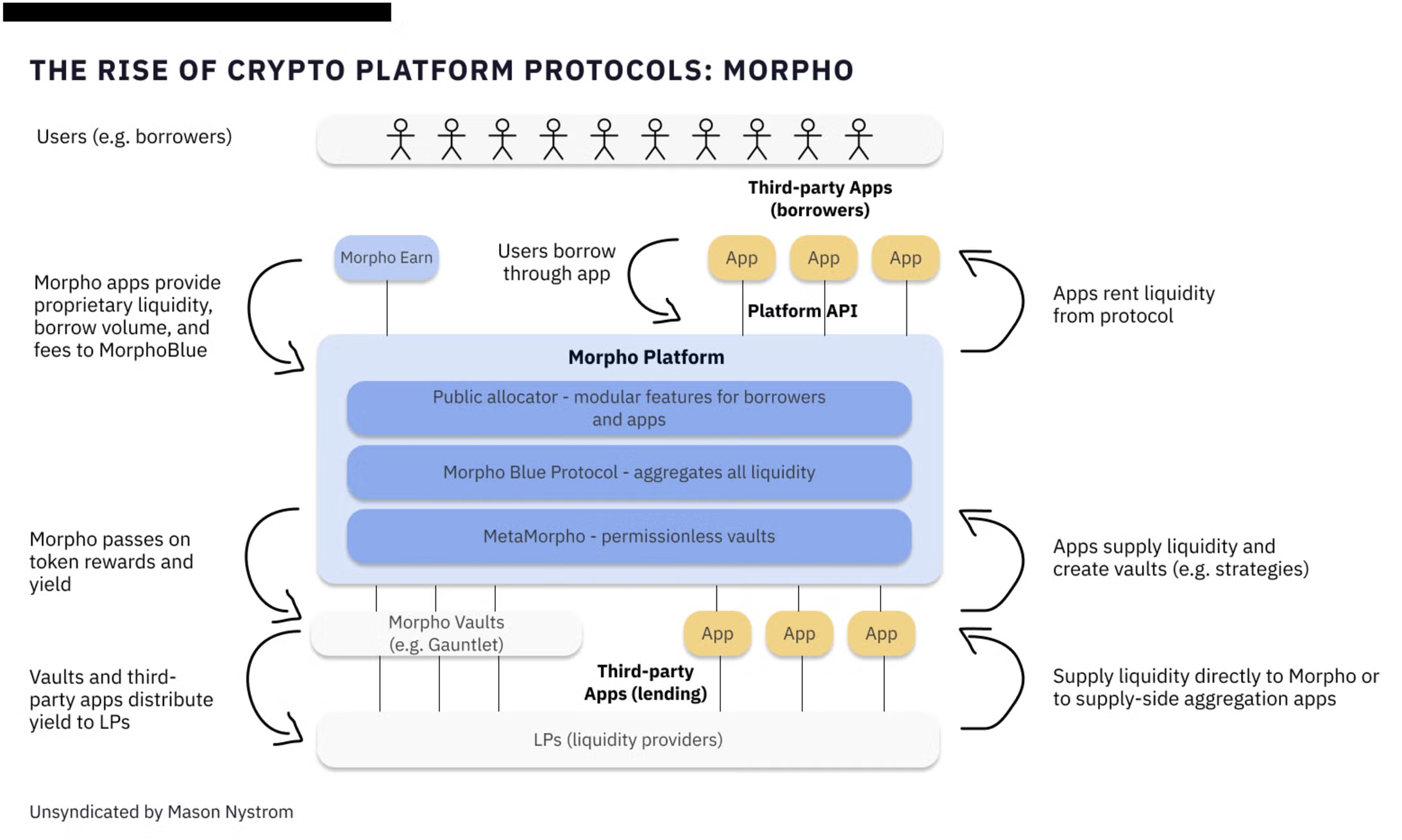

- Morpho cũng đã chuyển sang mô hình nền tảng tương tự, trong đó MorphoBlue là lớp nguyên tố thanh khoản cốt lõi, cho phép bất kỳ ai cũng có thể tạo ra két sắc thông qua giao thức MetaMorpho được xây dựng trên đó, từ đó truy cập vào thanh khoản của MorphoBlue mà không cần sự cho phép.

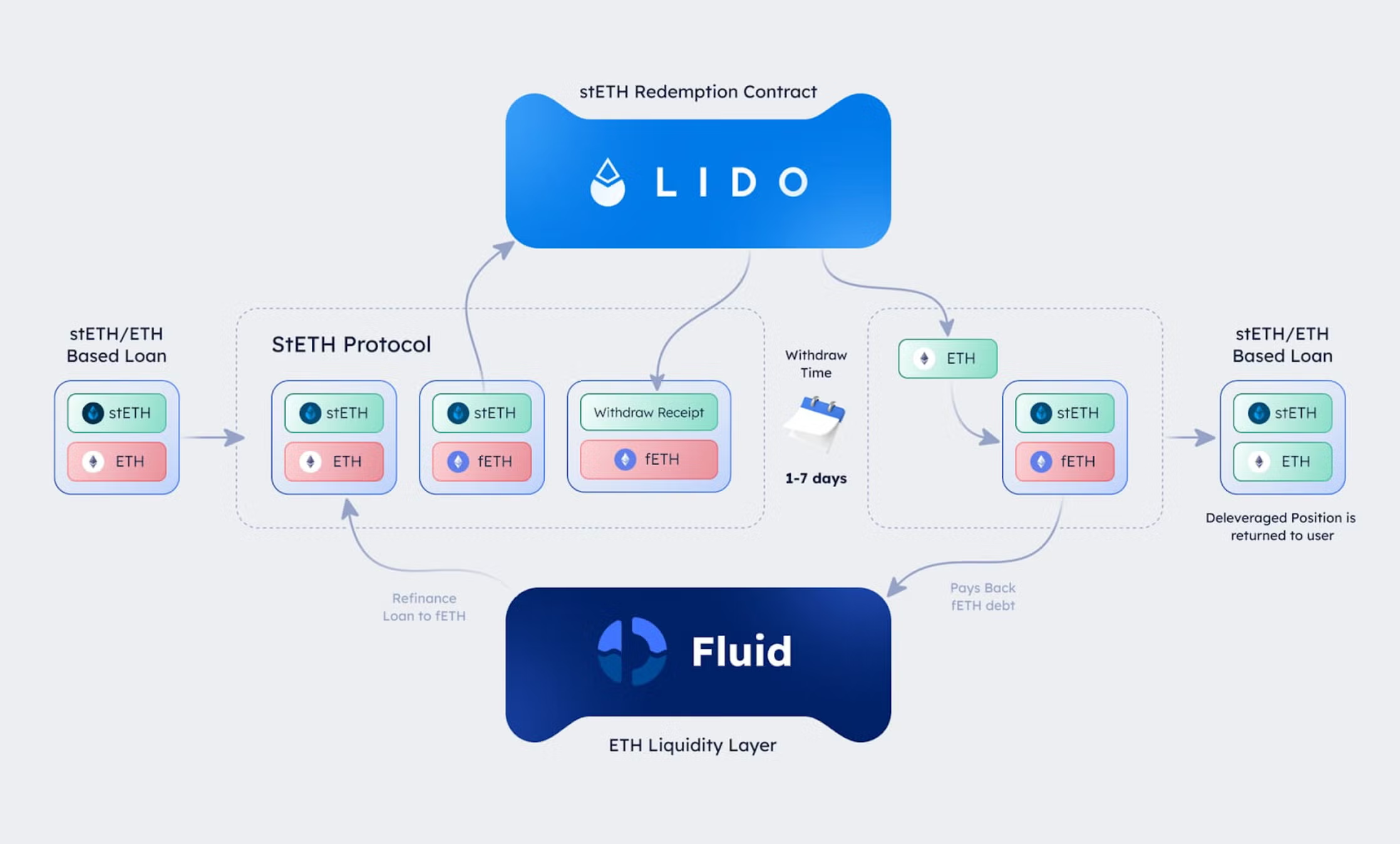

- Tương tự, giao thức Fluid của Instadapp cũng đã tạo ra một lớp thanh khoản được chia sẻ, được các giao thức vay mượn và sàn giao dịch phi tập trung sử dụng.

Mặc dù các nền tảng này có sự khác biệt, nhưng đặc điểm chung của chúng là: các nền tảng DeFi mới nổi đều áp dụng mô hình tương tự, thông qua lớp hợp đồng thanh khoản đơn lẻ, và xây dựng các giao thức linh hoạt và có tính mô-đun hơn trên đó, để đạt được sự linh hoạt và tùy biến ứng dụng cao hơn.

Sự tiến hóa của các giao thức DeFi từ các ứng dụng đơn lẻ sang các nền tảng toàn diện và chín muồi hơn, đánh dấu sự trưởng thành hơn của nền kinh tế trên chuỗi. Thông qua việc áp dụng các nguyên tố thanh khoản đơn lẻ và kiến trúc mô-đun, các giao thức như Uniswap, Morpho và Fluid (trước đây là Instadapp) đang giải phóng khả năng linh hoạt và sáng tạo ở mức độ cao hơn. Sự chuyển đổi này tương ứng với quá trình mà các nền tảng truyền thống (như Stripe) cho phép các nhà phát triển bên thứ ba sáng tạo dựa trên các dịch vụ cốt lõi, từ đó thúc đẩy hiệu ứng mạng lưới và tạo ra giá trị lớn hơn. Khi DeFi bước vào kỷ nguyên nền tảng, khả năng hỗ trợ các ứng dụng tài chính có thể tùy chỉnh và có thể kết hợp sẽ trở thành đặc điểm quyết định. Điều này không chỉ có thể mở rộng thị trường của các giao thức DeFi hiện có, mà còn tạo đường cho một làn sóng ứng dụng mới được xây dựng trên các nền tảng DeFi này.