Tác giả: insights4.vc Dịch: Seon Oppa, Jinse Finance

Vào năm 2024, thị trường tiền điện tử đã chứng kiến sự tăng trưởng đáng kể, nhờ vào một số cột mốc quan trọng: ra mắt quỹ ETF giao dịch giao ngay Bitcoin vào tháng 1 và sự bầu cử của một tổng thống Mỹ ủng hộ tiền điện tử cùng với Quốc hội vào tháng 11. Trong năm này, tổng giá trị thị trường của các tài sản tiền điện tử có tính thanh khoản cao đã tăng 1,6 nghìn tỷ USD, tăng 88% so với cùng kỳ, đạt 3,4 nghìn tỷ USD vào cuối năm. Trong đó, Bitcoin đóng góp 1 nghìn tỷ USD vào mức tăng, với tổng giá trị thị trường gần 2 nghìn tỷ USD. Bitcoin chiếm 62% mức tăng của toàn thị trường, sự trỗi dậy của nó gắn liền với xu hướng thống trị hoạt động trên chuỗi - tiền xu meme và token được điều khiển bởi AI, đặc biệt là trên chuỗi Solana.

Mặc dù thị trường phục hồi, nhưng môi trường đầu tư mạo hiểm (VC) trong lĩnh vực tiền điện tử vẫn đối mặt với những thách thức. Các xu hướng chủ chốt như Bitcoin, tiền xu meme và token do AI điều khiển chủ yếu phụ thuộc vào cơ sở hạ tầng chuỗi hiện có, do đó cung cấp ít cơ hội đầu tư mạo hiểm hơn. Trong khi đó, các lĩnh vực từng rất sôi động như DeFi (tài chính phi tập trung), game, Metaverse và NFT (token không thể thay thế) không thu hút được sự quan tâm hoặc vốn mới. Khi các lĩnh vực cơ sở hạ tầng dần trưởng thành, chúng đối mặt với sự cạnh tranh ngày càng gay gắt từ các trung gian dịch vụ tài chính truyền thống, đặc biệt là trong bối cảnh cải cách quản lý dự kiến của chính quyền Mỹ mới.

Tuy nhiên, các xu hướng mới nổi như stablecoin, tokenization, sự hội tụ của DeFi và Tài chính truyền thống (TradFi), cũng như lĩnh vực giao cắt của tiền điện tử và AI vẫn còn tiềm năng, nhưng vẫn ở giai đoạn sơ khai. Đồng thời, áp lực kinh tế vĩ mô (như lãi suất cao) đã hạn chế việc phân bổ đầu tư vào các tài sản rủi ro, điều này đặc biệt rõ ràng đối với các khoản đầu tư mạo hiểm vào lĩnh vực tiền điện tử. Nhiều công ty đầu tư mạo hiểm tổng hợp vẫn giữ thái độ thận trọng và tránh xa lĩnh vực này sau một số vụ sụp đổ nổi bật vào năm 2022.

Theo dữ liệu từ Galaxy Research, tổng số vốn đầu tư mạo hiểm vào các công ty khởi nghiệp tiền điện tử và blockchain trong quý 4 năm 2024 đạt 3,5 tỷ USD, tăng 46% so với quý trước. Tuy nhiên, số lượng giao dịch giảm 13% so với quý trước, chỉ ghi nhận 416 giao dịch trong quý.

Trong cả năm 2024, các công ty khởi nghiệp tiền điện tử và blockchain đã hoàn thành tổng cộng 2.153 giao dịch, huy động được 11,5 tỷ USD.

Theo báo cáo "Triển vọng Công nghệ Doanh nghiệp 2025" của PitchBook, chuyên gia phân tích cao cấp Robert Le dự đoán rằng đến năm 2025, mức đầu tư hàng năm vào thị trường tiền điện tử sẽ vượt quá 18 tỷ USD, và mức đầu tư hàng quý có thể nhiều lần vượt quá 5 tỷ USD. Mặc dù đây là mức tăng đáng kể so với năm 2024, nhưng vẫn đáng kể thấp hơn so với mức của năm 2021 và 2022.

Sự định chế hóa ngày càng tăng của Bitcoin, sự trỗi dậy của stablecoin, cùng với các tiến triển tiềm năng về quản lý liên quan đến sự hội tụ của DeFi và TradFi, trở thành những lĩnh vực then chốt cho đổi mới trong tương lai. Kết hợp với các xu hướng mới nổi, những yếu tố này có thể trở thành những động lực quan trọng để hoạt động đầu tư mạo hiểm phục hồi.

Đầu tư vốn và giá Bitcoin

Lịch sử cho thấy có mối tương quan chặt chẽ giữa giá Bitcoin và đầu tư vốn vào các công ty khởi nghiệp tiền điện tử. Tuy nhiên, kể từ tháng 1/2023, mối tương quan này đã giảm đáng kể. Giá Bitcoin liên tục lập kỷ lục mới, trong khi hoạt động đầu tư mạo hiểm lại không theo kịp.

Những lý do có thể:

1. Sự thiếu hụt quan tâm của nhà đầu tư: Các nhà đầu tư tổ chức có thể giữ thái độ thận trọng do sự không chắc chắn về quản lý và biến động thị trường.

2. Sự thay đổi trong câu chuyện thị trường: Câu chuyện thị trường hiện tại có xu hướng nghiêng về Bitcoin, điều này có thể làm giảm sự chú ý đến các cơ hội đầu tư tiền điện tử khác.

3. Sự suy giảm chung của thị trường đầu tư mạo hiểm: Xu hướng giảm chung của thị trường đầu tư mạo hiểm ảnh hưởng đến sức mạnh đầu tư vào lĩnh vực tiền điện tử.

Các lĩnh vực thu hút sự quan tâm đầu tư mạo hiểm nhất trong lĩnh vực tiền điện tử

Vào năm 2024, lĩnh vực cơ sở hạ tầng tiền điện tử chiếm vị trí thống trị trong đầu tư vốn, thu hút 5,5 tỷ USD trong hơn 610 giao dịch, tăng 57% so với cùng kỳ, đạt mức huy động vốn cao nhất từ trước đến nay (nguồn: The Block). Trọng tâm đầu tư là mở rộng mạng lưới blockchain thông qua các giải pháp Layer-2 để cải thiện tốc độ, chi phí và khả năng mở rộng. Các công nghệ mô-đun (bao gồm tính khả dụng dữ liệu, bộ sắp xếp chia sẻ và các giải pháp Rollup dịch vụ) thu hút nhiều vốn, trong khi các giao thức staking thanh khoản và công cụ phát triển cũng được coi là ưu tiên.

Các công ty khởi nghiệp NFT và game đã huy động được 2,5 tỷ USD, hơi cao hơn mức 2,2 tỷ USD của năm 2023. Mặc dù quy mô tài trợ vẫn ổn định, hoạt động của thị trường NFT đã giảm do sự gia tăng của tiền xu meme. Lĩnh vực NFT và game đã hoàn thành hơn 610 giao dịch, mặc dù mức độ hoạt động đã giảm so với đỉnh điểm 936 giao dịch vào năm 2022, nhưng vẫn duy trì được sự quan tâm. Mặt khác, tài trợ cho lĩnh vực blockchain doanh nghiệp đã giảm mạnh, giảm 69% so với năm trước, từ 536 triệu USD năm 2023 xuống còn 164 triệu USD.

Lĩnh vực Web3 đã thể hiện sự bền bỉ, huy động được 3,3 tỷ USD trong hai năm qua, không khác biệt nhiều so với 3,4 tỷ USD được huy động trong giai đoạn 2021-2022. Tăng trưởng chủ yếu đến từ các lĩnh vực mới nổi như SocialFi, giao cắt của tiền điện tử và AI, cũng như mạng lưới cơ sở hạ tầng vật lý phi tập trung (DePINs). DePINs trở thành một trong những lĩnh vực tăng trưởng nhanh nhất, thu hút hơn 260 giao dịch và gần 1 tỷ USD vốn.

Vào năm 2024, DeFi đã chứng kiến sự phục hồi mạnh mẽ, hoàn thành hơn 530 giao dịch, tăng 85% so với năm trước, trong khi năm 2023 chỉ có 287 giao dịch. Các trường hợp sử dụng DeFi dựa trên Bitcoin (như stablecoin, giao thức cho vay và hợp đồng tương lai) là những yếu tố chính thúc đẩy sự tăng trưởng này.

Như thể hiện trong biểu đồ trên, không tính các vòng không được tiết lộ, đầu tư vào lĩnh vực tiền điện tử vẫn tập trung mạnh vào giai đoạn đầu. Các giao dịch ở giai đoạn đầu thu hút phần lớn vốn đầu tư, chiếm 60%, trong khi các giao dịch giai đoạn sau chỉ chiếm 40%, tăng đáng kể so với 15% trong quý trước.

Các nhà đầu tư hoạt động nhất trong năm 2024

Vào năm 2024, Animoca Brands trở thành nhà lãnh đạo hoạt động đầu tư mạo hiểm với hơn 100 vòng gọi vốn, tiếp theo là OKX Ventures với hơn 80 vòng gọi vốn. Cogitent Ventures, Binance Labs và Foresight Ventures mỗi công ty hoàn thành khoảng 60 vòng gọi vốn, trong khi The Spartan Group, Big Brain Holdings và Robot Ventures vượt quá 50 vòng gọi vốn. Các nhà chơi then chốt như Polychain Capital và Amber Group duy trì mức độ hoạt động ổn định với hơn 40 vòng gọi vốn.

Trong số các nhà đầu tư thiên thần, Sandeep Nailwal, nhà sáng lập Polygon, tham gia hơn 40 vòng gọi vốn, trở thành nhà đầu tư thiên thần hoạt động nhất, tiếp theo

Chịu ảnh hưởng của những khó khăn về kinh tế vĩ mô và sự biến động liên tục của thị trường trong năm 2022-2023, tài trợ đầu tư rủi ro vào lĩnh vực tiền điện tử vẫn đang đối mặt với áp lực. Các nhà đầu tư đã giảm cam kết đối với các quỹ đầu tư rủi ro vào lĩnh vực tiền điện tử, phản ánh sự thay đổi từ tâm lý lạc quan vào năm 2021 và đầu năm 2022. Mặc dù dự kiến sẽ có đợt giảm lãi suất vào năm 2024, nhưng đến nửa cuối năm mới có sự giảm lãi suất đáng kể, từ quý 3 năm 2023 đến nay, việc phân bổ vốn của các quỹ đầu tư rủi ro tiếp tục giảm theo từng quý.

Tình hình huy động vốn của các quỹ đầu tư rủi ro vào lĩnh vực tiền điện tử năm 2024 rõ ràng yếu kém, chỉ có 79 quỹ mới huy động được 5,1 tỷ USD, mức thấp nhất kể từ năm 2020. Mặc dù số lượng quỹ mới tăng nhẹ so với cùng kỳ, nhưng sự giảm sút về sự quan tâm của các nhà đầu tư đã dẫn đến quy mô quỹ giảm mạnh. Năm 2024, quy mô quỹ trung vị và trung bình đều đạt mức thấp nhất kể từ năm 2017, cho thấy môi trường huy động vốn ngày càng khó khăn.

Chuyển hướng sang các quỹ trung bình

Về mặt lịch sử, các quỹ nhỏ (dưới 100 triệu USD) đã chiếm ưu thế trong tài trợ đầu tư rủi ro vào lĩnh vực tiền điện tử, phản ánh ngành này vẫn đang ở giai đoạn đầu. Tuy nhiên, từ năm 2018 trở đi, xu hướng của các quỹ trung bình (100 triệu USD đến 500 triệu USD) đã thay đổi rõ rệt.

Mặc dù các quỹ siêu lớn (10 tỷ USD trở lên) đã tăng trưởng nhanh chóng trong giai đoạn 2019-2022, nhưng do các thách thức sau đây, chúng không xuất hiện trong năm 2023 và 2024:

Khó triển khai: Số lượng các công ty khởi nghiệp cần nguồn vốn lớn là hạn chế.

Rủi ro định giá: Các khoản đầu tư lớn đã đẩy giá trị định giá lên cao, từ đó tăng thêm rủi ro.

Tuy nhiên, các quỹ nổi tiếng như Pantera Capital và Standard Crypto (500 triệu USD) vẫn hoạt động sôi nổi, mở rộng phạm vi kinh doanh của họ sang các lĩnh vực ngoài tiền điện tử, chẳng hạn như trí tuệ nhân tạo. Đáng chú ý là Quỹ V của Pantera sẽ là người kế nhiệm Quỹ Blockchain IV của Pantera, dự kiến sẽ đóng cửa lần đầu vào ngày 1 tháng 7 năm 2025, với mục tiêu 1 tỷ USD.

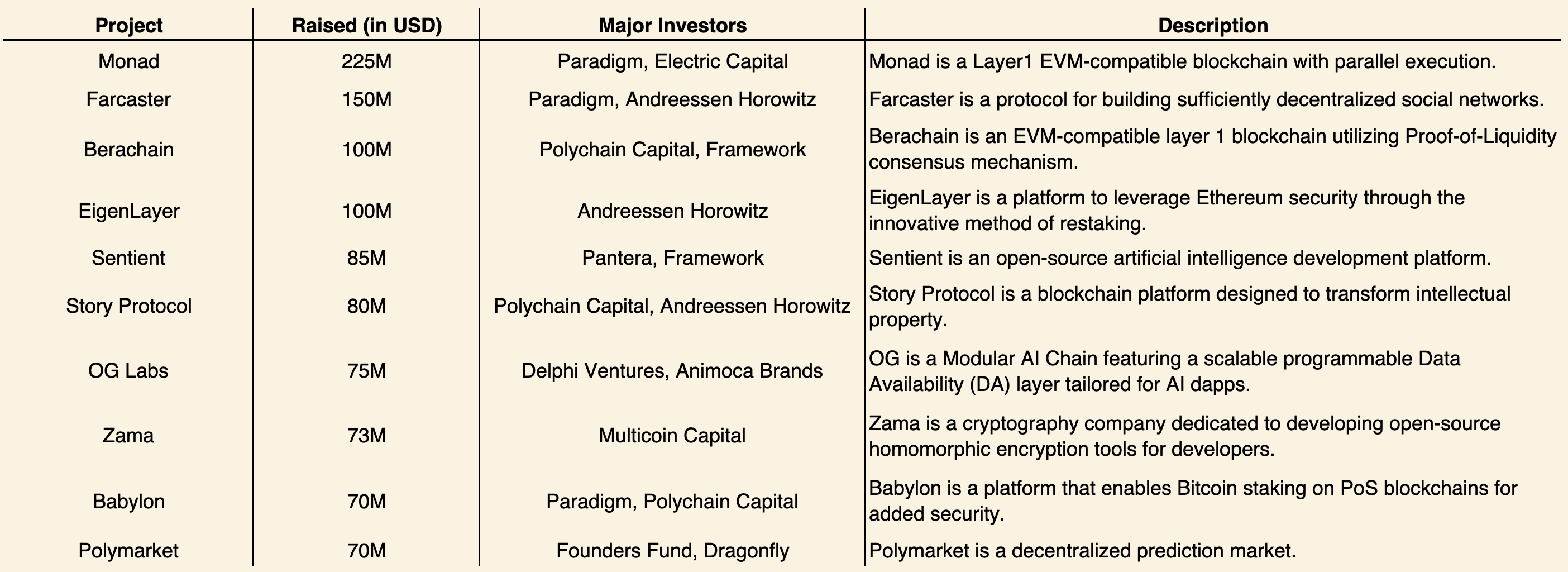

Bảng dưới đây tổng hợp 10 quỹ huy động vốn trên 100 triệu USD trong năm 2024. Quỹ đóng lớn nhất năm 2024 là Quỹ III do Paradigm quản lý.

Các vòng tài trợ đáng chú ý trong năm 2024

Monad: Chuỗi Layer 1 tương thích với EVM, đạt được khả năng xử lý giao dịch tuyệt vời lên đến 10.000 giao dịch mỗi giây, với thời gian xác nhận khối 1 giây và tính chấm dứt đơn lẻ. Kiến trúc thực hiện giao dịch song song của nó đảm bảo hiệu quả, khiến nó trở thành lựa chọn hàng đầu cho các nhà phát triển theo đuổi tốc độ và khả năng mở rộng.

Farcaster: Mạng xã hội cho phép người dùng kiểm soát dữ liệu của họ. Thiết kế "đủ phi tập trung" của nó cho phép tương tác mà không cần sự chấp thuận của toàn mạng, sử dụng đồ thị xã hội không được quản lý được bảo vệ bởi Ethereum. Ứng dụng cờ hiệu Warpcast nổi bật tiềm năng của nó trong việc định nghĩa lại mạng xã hội.

Bằng chứng thanh khoản (PoL) của Berachain liên kết an ninh mạng với cung cấp thanh khoản, cho phép các bên xác minh chấp nhận tài sản thanh khoản để tăng cường an ninh và nhận thưởng. Tính tương thích với EVM đơn giản hóa việc triển khai các ứng dụng DeFi, củng cố vị thế của Berachain trong hệ sinh thái tài chính phi tập trung.

Story Protocol: Thay đổi quản lý quyền sở hữu trí tuệ thông qua đăng ký trên chuỗi, cấp phép tự động và tiền hóa thông qua tài khoản được liên kết bằng token hỗ trợ ERC-6551. Kết hợp máy ảo Ethereum và Cosmos SDK, nó mang lại quyền kiểm soát vô song cho các nhà sáng tạo và thúc đẩy đổi mới.

0G Labs: Kết hợp khả năng mở rộng của blockchain với quy trình do AI điều khiển, có lớp sẵn có dữ liệu mạnh mẽ và hệ điều hành AI phi tập trung (dAIOS). Công ty dẫn đầu vòng tài trợ năm 2024, huy động 250 triệu USD, vượt qua Monad, củng cố vị thế dẫn đầu của họ trong lĩnh vực giao cắt giữa AI và blockchain.

Polymarket: Một thị trường dự đoán phi tập trung, thu hút sự chú ý đáng kể trong cuộc bầu cử tổng thống Mỹ năm 2024, cho thấy Web3 vẫn có tiềm năng áp dụng nhanh chóng ngay cả khi các chỉ số sau sự kiện giảm.

Cơ sở hạ tầng blockchain

EigenLayer: Giới thiệu thị trường đặt cược lại, nhằm tối đa hóa tài sản đặt cược của Ethereum, tăng cường an ninh và thu nhập của các bên xác minh.

Babylon: Kết hợp bằng chứng công việc của Bitcoin với blockchain bằng chứng cổ phần, cung cấp an ninh chống giả mạo và khả năng tương tác liên chuỗi.

Dịch vụ blockchain

Sentient: Sử dụng mạng phân tán của blockchain để thực hiện tính toán AI có thể mở rộng và riêng tư, mang lại các ứng dụng AI phi tập trung.

Zama: Thực hiện mã hóa đồng hình, để xử lý dữ liệu an toàn trên blockchain, đảm bảo quyền riêng tư mà không hy sinh chức năng.

Các xu hướng chính trong năm 2024 và sau đó

Tích hợp trí tuệ nhân tạo, DeFi trên Bitcoin và các blockchain chuyên dụng đang dẫn đầu lĩnh vực blockchain. Các dự án như 0G Labs và Sentient đang dẫn đầu trong lĩnh vực trí tuệ nhân tạo, trong khi Babylon tăng cường vị thế của Bitcoin trong DeFi. Trong tương lai gần, Monad, Berachain và Story Protocol dự kiến sẽ ra mắt mạng chính của họ.

Kết luận

Cảnh quan đầu tư rủi ro vào lĩnh vực tiền điện tử năm 2024 thể hiện một thái độ lạc quan thận trọng, với đặc điểm là hoạt động huy động vốn phục hồi và sự quan tâm của các tổ chức không ngừng tăng lên. Sự chuyển dịch sang các quỹ trung bình và sự thống trị liên tục của các nhà quản lý mới nổi cho thấy ngành này đang trưởng thành và thích ứng với những động thái thị trường không ngừng thay đổi. Mặc dù đầu tư rủi ro có suy giảm trong ngắn hạn, chu kỳ huy động vốn kéo dài, nhưng sự quan tâm liên tục đối với đầu tư rủi ro sớm và các xu hướng mới nổi như tích hợp trí tuệ nhân tạo đều cho thấy một hệ sinh thái đang chuẩn bị cho sự tăng trưởng trong tương lai. Nhìn chung, ngành này thể hiện tiềm năng, cho thấy những xu hướng mới có thể sắp xuất hiện.

{kind=link}