Trong tương lai có thể dự đoán được, chúng ta sẽ chứng kiến quy mô lớn hơn của việc chuyển đổi trái phiếu Mỹ sang Chuỗi, và trong sinh thái DeFi cũng sẽ xuất hiện nhiều dự án dựa trên token hóa trái phiếu Mỹ và được người dùng và thị trường ủng hộ, từ từ thay đổi cách quản lý tài sản và đầu tư trên Chuỗi.

Tác giả bài viết: HedyBi, JasonJiang

Nguồn bài viết: OKGResearch

Việc Trump tái đắc cử sẽ đẩy mối quan hệ chặt chẽ giữa chính trị và kinh tế lên một mức độ chưa từng có. "Hiện tượng Trump" không chỉ là một biểu hiện của phong cách lãnh đạo của ông, mà còn biểu trưng cho việc tái cấu trúc toàn diện lợi ích kinh tế và quyền lực chính trị. Trong bối cảnh kinh tế, sự thay đổi cấu trúc phức tạp này được gọi là "sự giao thoa giữa chính trị và kinh tế" (political economy intertwining). Là nền kinh tế lớn nhất thế giới và quốc gia phát hành tiền dự trữ toàn cầu, mỗi điều chỉnh chính sách của Mỹ đều sẽ là một tín hiệu cho dòng chảy vốn toàn cầu. Nhìn về năm 2025, với sự tiếp nhận lĩnh vực tiền điện tử của chính phủ Trump, "Kinh tế học Trump" sẽ lan rộng đến thế giới trên Chuỗi nhanh hơn, và thị trường tiền điện tử đang nhanh chóng vượt khỏi lĩnh vực sáng tạo ở rìa để trở thành một trong những thị trường tài chính toàn cầu quan trọng.

OKG Research đã đặc biệt lên kế hoạch cho chuyên đề "Kinh tế học Trump", sâu sắc phân tích logic cốt lõi của quá trình này và xu hướng trong tương lai. Bài đầu tiên "Tái đắc cử của Trump: Bitcoin, dầu và vàng trong kỷ nguyên kinh tế chính trị mới" tập trung vào ảnh hưởng của Bitcoin đối với cấu trúc tài chính quốc tế. Bài viết này thì tiếp cận từ tài sản tài chính truyền thống là trái phiếu Mỹ, sâu sâu phân tích thị trường trái phiếu Mỹ với quy mô lên đến 36 nghìn tỷ USD, và cách công nghệ blockchain và công cụ lĩnh vực tiền điện tử có thể tiếp tục củng cố và mở rộng vị trí thống lĩnh của đồng USD trong hệ thống tài chính toàn cầu.

Gần đây, Giám đốc điều hành Coinbase Brian Armstrong trong cuộc phỏng vấn tại Diễn đàn Kinh tế Thế giới ở Davos, Thụy Sĩ, cho biết dự luật về stablecoin của Mỹ sắp được ban hành có thể yêu cầu các nhà phát hành phải hoàn toàn dựa trên trái phiếu Chính phủ Mỹ để đảm bảo stablecoin định giá bằng USD. Mặc dù chúng tôi cho rằng khả năng yêu cầu 100% trái phiếu Chính phủ không cao, trừ khi yêu cầu dự trữ thừa, nhưng lời phát biểu của Armstrong vẫn phản ánh nhu cầu và sự ưa chuộng của thị trường tiền điện tử đối với trái phiếu Chính phủ Mỹ.

Tốc độ "tăng trưởng" của thị trường trái phiếu Chính phủ Mỹ thật đáng kinh ngạc: từ 0 đến 1 nghìn tỷ USD đã mất hơn 200 năm, nhưng từ 1 nghìn tỷ USD tăng lên 36 nghìn tỷ USD chỉ mất 40 năm. Nguồn gốc của sự thay đổi kinh ngạc này là chính sách của chính phủ Nixon năm 1971 hủy bỏ chuẩn vàng, dẫn đến đồng USD tách khỏi vàng, mở ra kỷ nguyên in tiền không giới hạn, và vấn đề nợ công của Mỹ cũng mất kiểm soát.

Cùng với việc "phình to" nhanh chóng của trái phiếu Chính phủ Mỹ, OKG Research nhận thấy rằng, những nhà đầu tư quen với việc "trả tiền" cho thị trường trái phiếu Chính phủ Mỹ trị giá 36 nghìn tỷ USD này đang dần giảm sút hứng thú đầu tư, và thị trường trên Chuỗi có thể là thị trường mới để kích hoạt trái phiếu Chính phủ Mỹ trong tương lai.

Thị trường trái phiếu Chính phủ Mỹ bước vào "Chế độ HARD" trong 25 năm tới

Vào năm 2025, thị trường trái phiếu Chính phủ Mỹ sẽ bước vào "Chế độ HARD", dự kiến gần 3 nghìn tỷ USD trái phiếu Chính phủ đến hạn, trong đó phần lớn là trái phiếu Chính phủ ngắn hạn. Trong khi đó, vào năm 2024, lượng phát hành ròng của Bộ Tài chính Mỹ đã đạt 26,7 nghìn tỷ USD, tăng 28,5% so với cùng kỳ.

Đặc biệt, trong bối cảnh Trump trở lại sân khấu chính trị, lập trường ủng hộ chính sách tiền tệ nới lỏng của ông có thể làm gia tăng tính không chắc chắn của thị trường. Trump đã nhiều lần gây sức ép lên Cục Dự trữ Liên bang (Fed) để hạ lãi suất trong nhiệm kỳ, coi chính sách lãi suất là công cụ then chốt để kích thích kinh tế và tăng niềm tin của thị trường. Nếu ông thành công trong việc thúc đẩy hạ lãi suất,không chỉ có thể làm giảm đáng kể tỷ suất lợi nhuận của trái phiếu Chính phủ Mỹ, làm giảm sức hấp dẫn của trái phiếu Chính phủ Mỹ đối với các nhà đầu tư nước ngoài, mà còn có thể gia tăng áp lực mất giá của đồng USD, gây ảnh hưởng đến cấu trúc phân bổ dự trữ ngoại hối toàn cầu. Đồng thời, xu hướng chính sách của Trump tập trung vào tăng trưởng kinh tế có thể thúc đẩy chính phủ tăng chi tiêu tài chính, tiếp tục mở rộng thâm hụt ngân sách, gây áp lực lên nguồn cung trái phiếu Chính phủ.

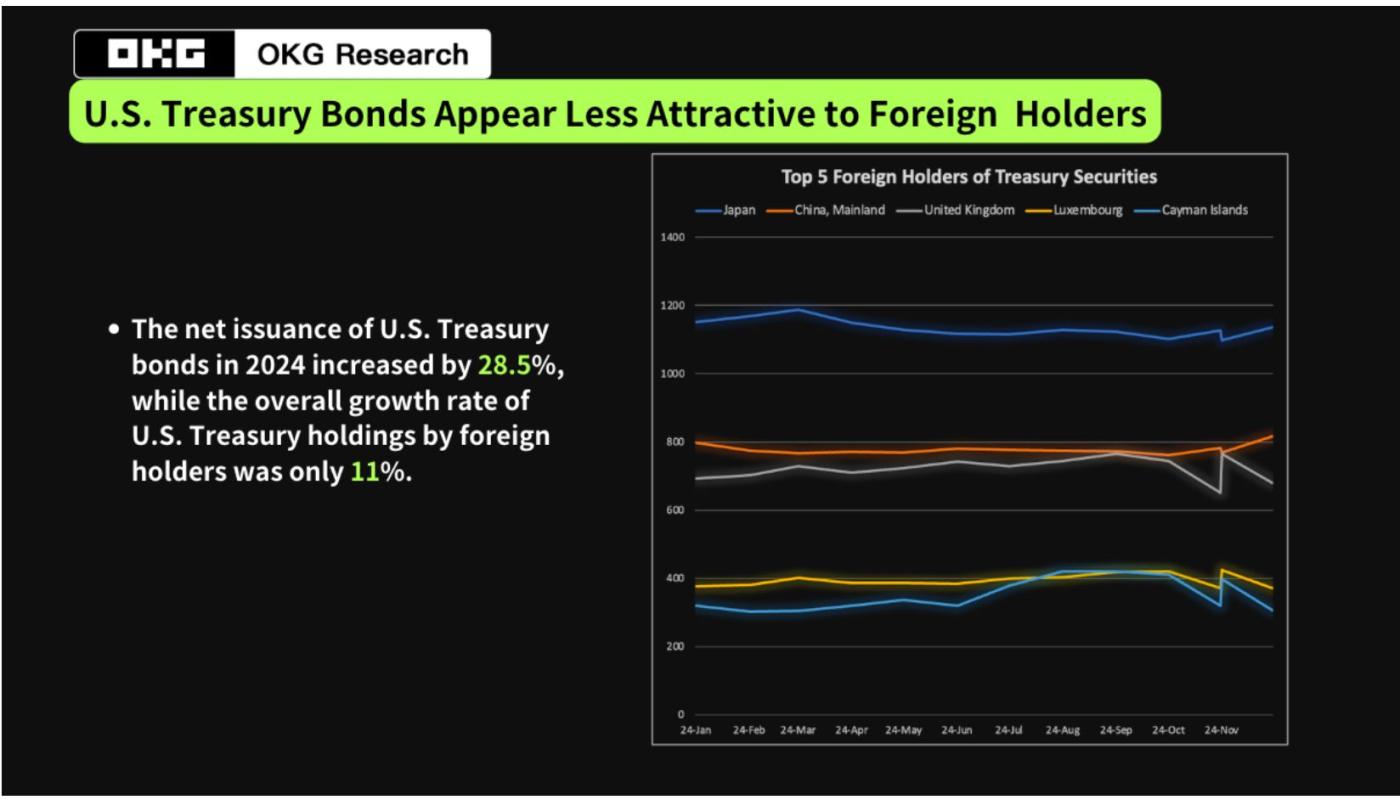

Tuy nhiên, về phía cầu, đặc biệt là các ngân hàng trung ương nước ngoài, trái phiếu Chính phủ Mỹ dường như đang trở nên kém hấp dẫn hơn.Theo thống kê mới nhất của OKG Research, tốc độ tăng nắm giữ trái phiếu Chính phủ Mỹ của các ngân hàng trung ương nước ngoài chỉ đạt 11%, chưa vượt qua tốc độ tăng phát hành trái phiếu Chính phủ (28,5%). Trong số 20 quốc gia nắm giữ nhiều trái phiếu Chính phủ Mỹ nhất, chỉ có Pháp (35,5%), Singapore (31%), Na Uy (40%) và Mexico (33%) tăng nắm giữ trái phiếu Chính phủ Mỹ với tốc độ vượt qua tốc độ phát hành 24 năm qua.

Không chỉ vậy, một số ngân hàng trung ương nước ngoài đang chủ động giảm nắm giữ trái phiếu Chính phủ Mỹ. Kể từ tháng 4/2022, lượng nắm giữ trái phiếu Chính phủ Mỹ của Trung Quốc liên tục dưới 1 nghìn tỷ USD, và vào tháng 9/2024 lại giảm thêm 26 tỷ USD xuống còn 7.720 tỷ USD. Cùng tháng đó, Nhật Bản cũng giảm 59 tỷ USD xuống còn 11.233 tỷ USD, mặc dù vẫn là chủ nợ nước ngoài lớn nhất của trái phiếu Chính phủ Mỹ, nhưng lượng nắm giữ cũng tiếp tục giảm. Khi nhu cầu đa dạng hóa dự trữ ngoại hối của các quốc gia tăng lên, nhu cầu đối với trái phiếu Chính phủ Mỹ của các nước ngoài đáng kể giảm sút.

Sự gia tăng nhanh chóng quy mô nợ và sự suy yếu liên tục của nhu cầu từ nước ngoài sẽ khiến thị trường trái phiếu Chính phủ Mỹ đối mặt với hai thách thức, và việc tăng phần bù rủi ro là gần như không thể tránh khỏi.Trong tương lai, nếu thị trường không thể hấp thụ hiệu quả số nợ này, có thể dẫn đến biến động tài chính lớn hơn.

Thị trường tiền điện tử có lẽ đang đưa ra câu trả lời sáng tạo về cách hấp thụ hiệu quả số nợ này.

Stablecoin có thể trở thành một trong 10 chủ nợ trái phiếu Chính phủ Mỹ lớn nhất toàn cầu vào năm 2025

Là một trong những tài sản an toàn nhất toàn cầu, trái phiếu Chính phủ Mỹ đang đóng vai trò ngày càng quan trọng trong thị trường tiền điện tử. Trong đó, stablecoin là kênh chính để trái phiếu Chính phủ Mỹ thâm nhập vào thị trường tiền điện tử. Hiện nay hơn 60% hoạt động trên Chuỗi liên quan đến stablecoin, và hầu hết các stablecoin chính lựa chọn trái phiếu Chính phủ Mỹ làm tài sản thế chấp chính.

Lấy ví dụ hai stablecoin lớn nhất toàn cầu là USDC và USDT, cơ chế phát hành của chúng yêu cầu tài sản thế chấp 1:1, trong đó trái phiếu Chính phủ Mỹ chiếm vị trí chủ đạo. Tính đến nay, quy mô trái phiếu Chính phủ Mỹ được USDC thế chấp đã đạt hơn 40 tỷ USD, còn USDT thì có quy mô thế chấp trái phiếu Chính phủ Mỹ vượt 100,7 tỷ USD.Chỉ riêng quy mô hiện tại của stablecoin đã tiêu thụ khoảng 3% lượng trái phiếu Chính phủ Mỹ

Cùng với việc triển khai các chính sách kích thích kinh tế của Tổng thống Trump,stablecoin và một phần ít đô la Mỹ và phần lớn trái phiếu Mỹ đằng sau nó cũng sẽ trở thành một loại đô la Mỹ mở rộng mới.Do đô la Mỹ là đồng tiền dự trữ toàn cầu, các ngân hàng trung ương và tổ chức ở nước ngoài thường nắm giữ trái phiếu Mỹ. Hành vi phát hành trái phiếu Mỹ thực chất là sử dụngtín dụng của Mỹ để "xuất khẩu lạm phát", gián tiếp khiến toàn cầu phải trả nợ cho họ, từ đó đạt được hiệu ứng tương tự như "mở rộng cung tiền".Điều này không chỉ củng cố vị trí của đô la Mỹ, mà còn đem lại thách thức cho việc quản lý, đặc biệt là về thuế của các quốc gia khác.

Quy mô token hóa mang lại thanh khoản toàn cầu cho trái phiếu Mỹ

Ngoài việc trở thành tài sản cơ sở được lựa chọn hàng đầu cho các stablecoin chủ lưu,trái phiếu Mỹ cũng là một trong những loại tài sản được ưa chuộng nhất trong làn sóng token hóa hiện nay.Theo dữ liệu của RWA.xyz, quy mô thị trường token hóa trái phiếu chính phủ Mỹ vào đầu năm 2024 là 769 triệu USD, đến đầu năm 2025 đã đạt 3,4 tỷ USD, tăng trưởng hơn 4 lần. Sự tăng trưởng nhanh chóng này không chỉ phản ánh tiềm năng của các sáng tạo tài chính trên chuỗi, mà còn nổi bật sự công nhận và nhu cầu của thị trường đối với hình thức token hóa trái phiếu Mỹ.

Thông qua token hóa, trái phiếu Mỹ đang nhanh chóng thâm nhập vào DeFi. Không kể việc sử dụng trái phiếu Mỹ làm tài sản tạo ra lợi nhuận không rủi ro trên chuỗi, hay thực hiện các giao dịch phái sinh thông qua thế chấp, vay mượn, sinh thái DeFi ngày càng "sát với thực tế" hơn. Những token hóa trái phiếu Mỹ này không chỉ mang lại tài sản cơ sở đáng tin cậy hơn, mà còn thu được lợi nhuận ổn định từ thực tế, và phân phối trực tiếp cho các nhà đầu tư trên chuỗi. Quỹ trái phiếu ngắn hạn Chính phủ Mỹ (OUSG) do Ondo ra mắt trước đây từng mang lại mức sinh lời lên đến 5,5%.

Quan trọng hơn, sau khi được đưa lên chuỗi, trái phiếu Mỹ sẽ cung cấp cho các nhà đầu tư truyền thống một loại tài sản quen thuộc hơn, giúp thu hút dòng vốn tổ chức liên tục chảy vào, từ đó thúc đẩy sự chín muồi và định chế hóa của sinh thái DeFi.Các dự án sử dụng token hóa trái phiếu Mỹ thường được coi là "đổi mới có rủi ro thấp", cũng sẽ dễ dàng hơn trong việc nhận được giấy phép quản lý.

Đối với trái phiếu Mỹ, token hóa cung cấp một công cụ mới để giảm áp lực nợ. Không chỉ giúp trái phiếu Mỹ tiếp cận được với thế giới trên chuỗi, thực hiện giao dịch xuyên biên giới và lưu thông liền mạch giữa các chuỗi, vượt qua giới hạn của thị trường tài chính truyền thống; mà còn mở ra một thị trường mua mới cho trái phiếu Mỹ, từ đó tiếp tục nâng cao thanh khoản và sức hấp dẫn toàn cầu của trái phiếu Mỹ.Sự lan tỏa của thanh khoản mới trên chuỗi này có thể thúc đẩy trái phiếu Mỹ trở thành tài sản cốt lõi trong thị trường tài chính toàn cầu.

Do thị trường phổ biến dự đoán rằng sau khi Tổng thống Trump lên nắm quyền, tần suất giảm lãi suất của Cục Dự trữ Liên bang Mỹ vào năm 2025 có thể sẽ chậm lại, điều này tiếp tục đẩy cao lãi suất trái phiếu ngắn hạn Mỹ, đồng thời làm giảm sự ưa thích rủi ro của thị trường, khiến nhà đầu tư ưa chuộng các tài sản an toàn hơn. Trong tương lai có thể dự đoán, chúng ta sẽ chứng kiến quy mô token hóa trái phiếu Mỹ ngày càng lớn, và trong sinh thái DeFi sẽ xuất hiện nhiều dự án dựa trên token hóa trái phiếu Mỹ được người dùng và thị trường ủng hộ, từ đó dần thay đổi cách thức quản lý tài sản và đầu tư trên chuỗi.