Tác giả: @leo_escobar_, biên dịch: Sissi, nguồn: TEDAO

1. Sự cần thiết của sự thay đổi: Thách thức và cơ hội của Aave

1.1 Bối cảnh & Cục diện hiện tại

Aave là một trong những giao thức cho vay phi tập trung hàng đầu trong lĩnh vực DeFi, cho phép người dùng gửi các tài sản crypto khác nhau để kiếm lãi, hoặc sử dụng tài sản của họ làm tài sản thế chấp để vay mượn. Kể từ khi thành lập, số lượng người dùng và Tổng giá trị khóa (TVL) của Aave đều tăng đáng kể, thể hiện độ tin cậy và khả năng đổi mới của nó. Tuy nhiên, với sự phát triển không ngừng của hệ sinh thái DeFi, Aave cần phải liên tục thích ứng để duy trì lợi thế cạnh tranh và đối phó với các rủi ro mới nổi, như xu hướng giảm giá đột ngột của thị trường và các lỗ hổng tiềm ẩn ở cấp độ giao thức.

1.2 Tại sao cần có sự thay đổi triệt để

Mặc dù Aave đã thể hiện xuất sắc trong việc cung cấp thanh khoản và được thị trường áp dụng, nhưng mô hình mô-đun an ninh truyền thống của nó vẫn còn một số hạn chế trong việc quản lý hiệu quả nợ xấu và kích thích sự tham gia của quản trị. Môi trường thị trường biến động và thay đổi nhanh chóng có thể dẫn đến các khoản nợ không được giải quyết kịp thời, trong khi khung thế chấp hiện tại đôi khi khó khích lệ người dùng tham gia một cách có ý nghĩa. Do đó, cần có một cơ chế mạnh mẽ hơn để đảm bảo sự ổn định của giao thức, bảo vệ an toàn tài sản của người dùng và tạo ra lợi nhuận bền vững cho các nhà đầu tư và người thế chấp.Đây chính là trọng tâm của việc nâng cấp Umbrella và thiết kế Aavenomics mới.

2. Giới thiệu Umbrella: Chương mới trong quản lý rủi ro của Aave

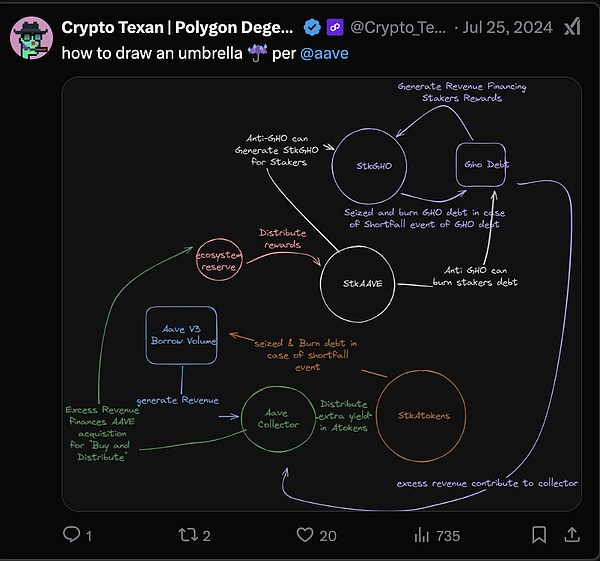

2.1 Hạn chế của mô-đun an ninh hiện tại

Các mô-đun an ninh hiện tại (như stkAAVE) nhằm mục đích bảo vệ giao thức bằng cách có thể cắt giảm AAVE đã được thế chấp trong trường hợp xảy ra áp lực thị trường hoặc thiếu hụt vốn. Mặc dù cơ chế này đóng vai trò then chốt trong việc bảo đảm an toàn cho giao thức, nhưng nó cũng đem lại một số thách thức, chẳng hạn như:quá phụ thuộc vào quyết định quản trị để thực hiện việc cắt giảm, có thể dẫn đến xung đột lợi ích với người nắm giữ $AAVE, và thiếu cơ chế trực tiếp để quản lý nợ xấu theo từng tài sản cụ thể.

2.2 Các tính năng cốt lõi của Umbrella

Cơ chế bảo vệ theo từng tài sản

Umbrella áp dụng một phương pháp nhắm mục tiêu hơn,cho phép người thế chấp gửi aTokens (chứng chỉ gửi tiền trong Aave) của họ vào các mô-đun an ninh khác nhau, mỗi mô-đun tương ứng với một tài sản và chuỗi riêng biệt.Cách thiết lập này cho phép giao thức xử lý nợ xấu ở cấp độ tài sản riêng lẻ, thay vì phụ thuộc vào một giải pháp "một kích cỡ phù hợp với tất cả".

Cơ chế tự động bù đắp nợ xấu

Một trong những sáng tạo then chốt của Umbrella là việc giới thiệu một cơ chế tự động, thường được gọi là"Aave Robot",có thể tự động cắt giảm và đốt aTokens đã được thế chấp để bù đắp nợ xấu.Cơ chế tự động này loại bỏ nhu cầu phụ thuộc vào các đề xuất quản trị để quyết định việc thực hiện cắt giảm trong trường hợp thiếu vốn, tăng tốc độ phản ứng và giảm thiểu các xung đột lợi ích liên quan đến quản trị.

Cấu trúc khích lệ của người thế chấp

Trong cơ chế Umbrella, người thế chấp có thể nhận được nhiều khoản thưởng,ví dụ: họ không chỉ có thể nhận được $AAVE từ thu nhập ròng của giao thức, mà còn có thể nhận được các token thưởng liên quan đến yếu tố dự trữ của tài sản cụ thể. Bằng cách thế chấp trong các mô-đun trực tiếp bảo vệ tài sản mà họ nắm giữ, người dùng có thể căn chỉnh rõ ràng hơn các khoản thưởng của mình với sức khỏe của giao thức.

2.3 Cách Umbrella nâng cao sự ổn định tổng thể của giao thức

Bằng cách phân tán rủi ro vào các nhóm tài sản độc lập, Umbrella đã giảm đáng kể rủi ro hệ thống. Nếu một tài sản cụ thể tạo ra nợ xấu, người thế chấp trong mô-đun an ninh tương ứng sẽ bị cắt giảm để bù đắp khoản lỗ, ngăn chặn rủi ro lan rộng sang các nhóm tài sản khác. Thiết kế này không chỉ tăng cường tính ổn định tổng thể, mà còn cho phép kiểm soát các thông số rủi ro một cách tinh vi hơn và đảm bảo cơ chế khích lệ luôn phù hợp với tình hình thị trường của mỗi tài sản.

3. Aavenomics mới: Chuyển đổi phí (Fee Switch)

3.1 Chuyển từ stkAAVE sang thế chấp Umbrella

Với sự ra mắt của Umbrella, mô hình truyền thống của việc thế chấp $AAVE vào một mô-đun an ninh duy nhất đang thay đổi. Mặc dù việc thế chấp $AAVE vẫn tồn tại,nhưng chức năng chính của nó không còn là gánh vác toàn bộ rủi ro của giao thức, mà đã chuyển sang trở thành mộtthành phần phụ trợ, tập trung vào quản trị và hưởng lợi từ việc phân phối thu nhập ròng của giao thức.Đồng thời,các mô-đun thế chấp theo từng tài sảnsẽ trực tiếp chịu trách nhiệm bảo vệ rủi ro của giao thức.

3.2 Phân phối thu nhập và mô hình "Mua và Phân phối"

Một trong những thay đổi lớn trong Aavenomics là cách thức phân phối lại thu nhập ròng của giao thức.Giao thức tạo ra thu nhập ròng thông quachênh lệch lãi suất vay và lãi suất cho vay, và áp dụng cơ chế "Mua và Phân phối" (Buy & Distribute), trong đó một phần thu nhập ròng sẽ được sử dụng để mua lại $AAVE trên thị trường công khai và phân phối cho những người thế chấp, nhằm tăng cường giá trị của $AAVE. Ngoài ra, người thế chấp trong các mô-đun Umbrella cũng có thể nhận được các aTokens và các phần thưởng khác liên quan đến hiệu suất của các tài sản dự trữ.

3.3 Giới thiệu $anti-GHO: Cơ chế mới cho người vay $GHO

Trong hệ thống Aavenomics mới, cơ chế giảm giá vay $GHO dành cho người thế chấp $AAVE đã được thay thế bằng cơ chế "anti-GHO". Nếu người vay thế chấp $AAVE, họ sẽ dần dần tích lũy các token "anti-GHO"không thể chuyển nhượng, những token này có thể được sử dụng đểbù đắp hoặc "đốt" một phần nợ $GHO. Hệ thống này mang lại lợi ích kinh tế thực tế cho người thế chấp AAVE, đồng thời tránh được tác động méo mó đối với thị trường rộng hơn.

3.4 Cơ chế quản trị và ra quyết định trong mô hình mới

Mặc dù quản trị vẫn rất quan trọng, nhưngnhiều quy trình quản lý rủi ro (như cắt giảm tài sản thế chấp để bù đắp nợ xấu) sẽđược tự động hóa.Aave DAO vẫn nắm quyền kiểm soátđiều chỉnh các thông số(như yếu tố dự trữ, tỷ lệ khích lệ) vàcác quyết định chiến lược(như mở rộng giao thức, ra mắt tài sản mới, v.v.). Cách tiếp cận này cân bằng giữatự động hóa và quản trị phi tập trung, nâng caohiệu quả và minh bạchtrong vận hành giao thức.

Hai bài viết sau đây của @0xboca cũng rất đáng đọc và tham khảo về việc nâng cấp Umbrella và Aavenomics mới.

https://x.com/0xboka/status/1878813433036169289

https://x.com/0xboka/status/1882568334908268893

4. Suy ngẫm

Là một trong những giao thức cho vay lớn nhất trong lĩnh vực DeFi, những cải cách quyết liệt của Aave trongquản lý rủi rovàcơ chế khích lệkhông chỉ là một mốc son quan trọng của chính giao thức, mà còn mang lại tác động tích cực cho toà

Aave thông qua việc nâng cấp này đã chứng minh rằng, ngay cả những nền tảng dẫn đầu trong ngành, cũng có thể không ngừng tiến hóa, tìm được sự cân bằng giữa tính ổn định và lợi nhuận cho người dùng, đặt ra một tiền lệ quan trọng cho các giao thức khác. Nếu những nỗ lực này thành công, sẽ càng chứng minh rằng khung quản trị mạnh mẽ, cơ chế kinh tế token hợp lý và sự tham gia tích cực của cộng đồng sẽ cùng thúc đẩy sự phát triển của ranh giới tài chính phi tập trung.

Tiêu đề gốc:Aave's Umbrella and New Aavenomics