Tác giả: Cheeezzyyyy

Biên tập: Felix, PANews

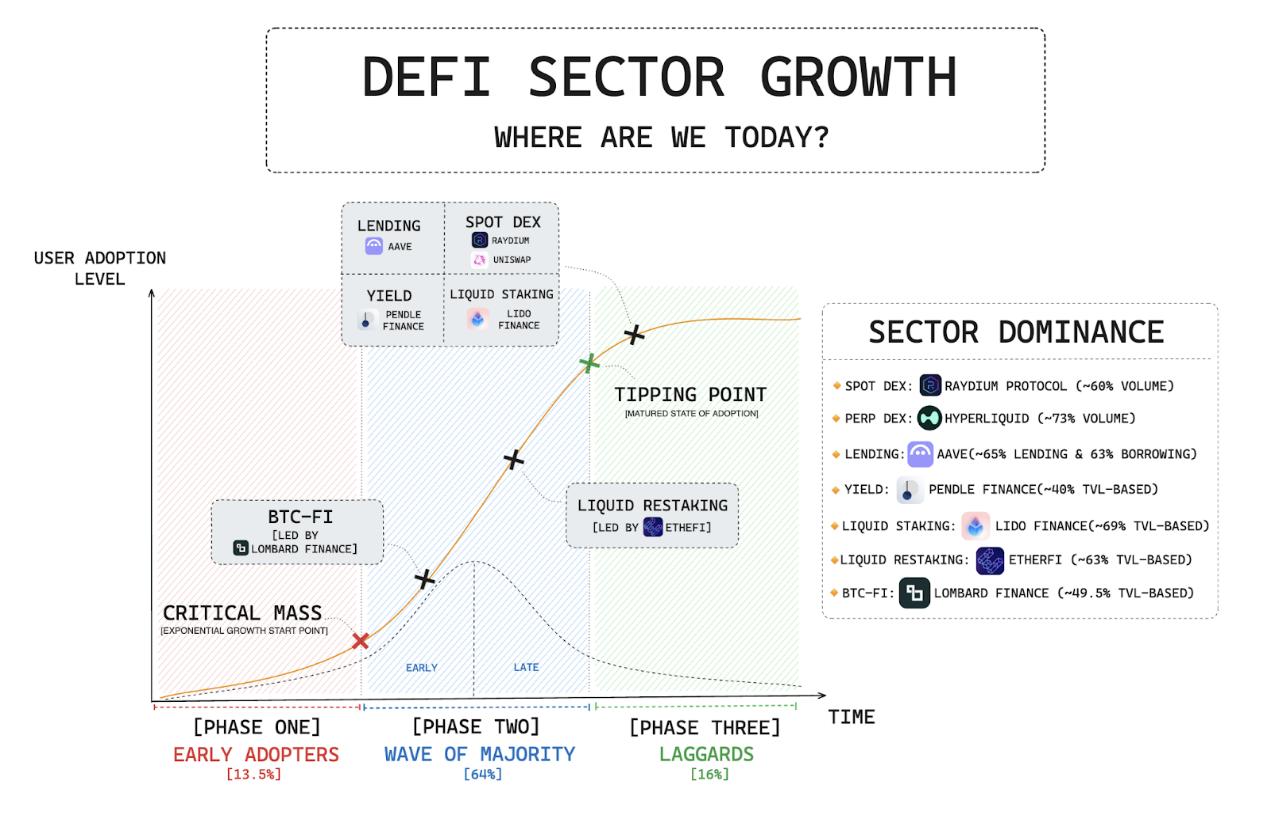

Kể từ khi khởi động "Mùa hè DeFi" vào năm 2021, DeFi đã đạt được những bước tiến vượt bậc. Hiện nay, DeFi đã xây dựng được nhiều lĩnh vực trưởng thành, với sự tăng trưởng và hoạt động ở các lĩnh vực này đang tự duy trì.

Mặc dù vậy, sự phát triển của nó vẫn còn ở giai đoạn sơ khai, bởi vì giá trị vốn hóa thị trường của tiền điện tử vẫn chỉ khoảng 3,3 nghìn tỷ USD, trong khi TradFi là 133 nghìn tỷ USD.

Cốt lõi của DeFi là cung cấp các hệ thống sáng tạo và hiệu quả hơn, thông qua các PMF (điểm hợp lực thị trường) đã được chứng minh để giải quyết các vấn đề kém hiệu quả của TradFi. DeFi cũng bao gồm nhiều lĩnh vực then chốt, thường tuân theo cấu trúc độc quyền ít người.

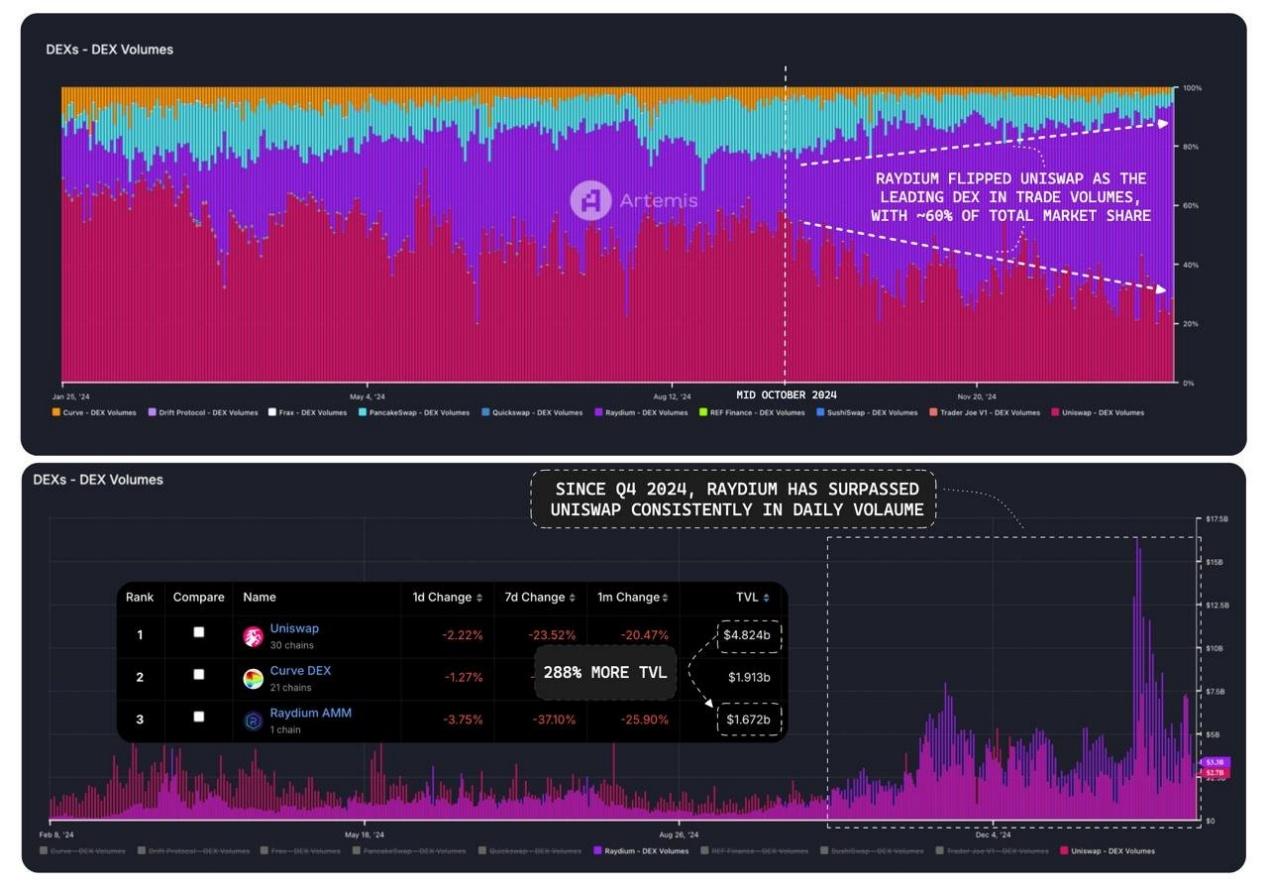

Vào quý 4 năm 2024, nền tảng DEX Raydium (tự động tạo thị trường dựa trên Solana) chiếm khoảng 61% thị phần, vượt qua Uniswap trở thành lãnh đạo ngành. Đáng chú ý là Tổng giá trị khóa (TVL) của Raydium chỉ khoảng 39% so với Uniswap.

Mặc dù sự trỗi dậy của Raydium có thể do Mùa Memecoin của hệ sinh thái Solana gây ra, nhưng tính bền vững của Chu kỳ sống người dùng (LT) của nó vẫn chưa chắc chắn.

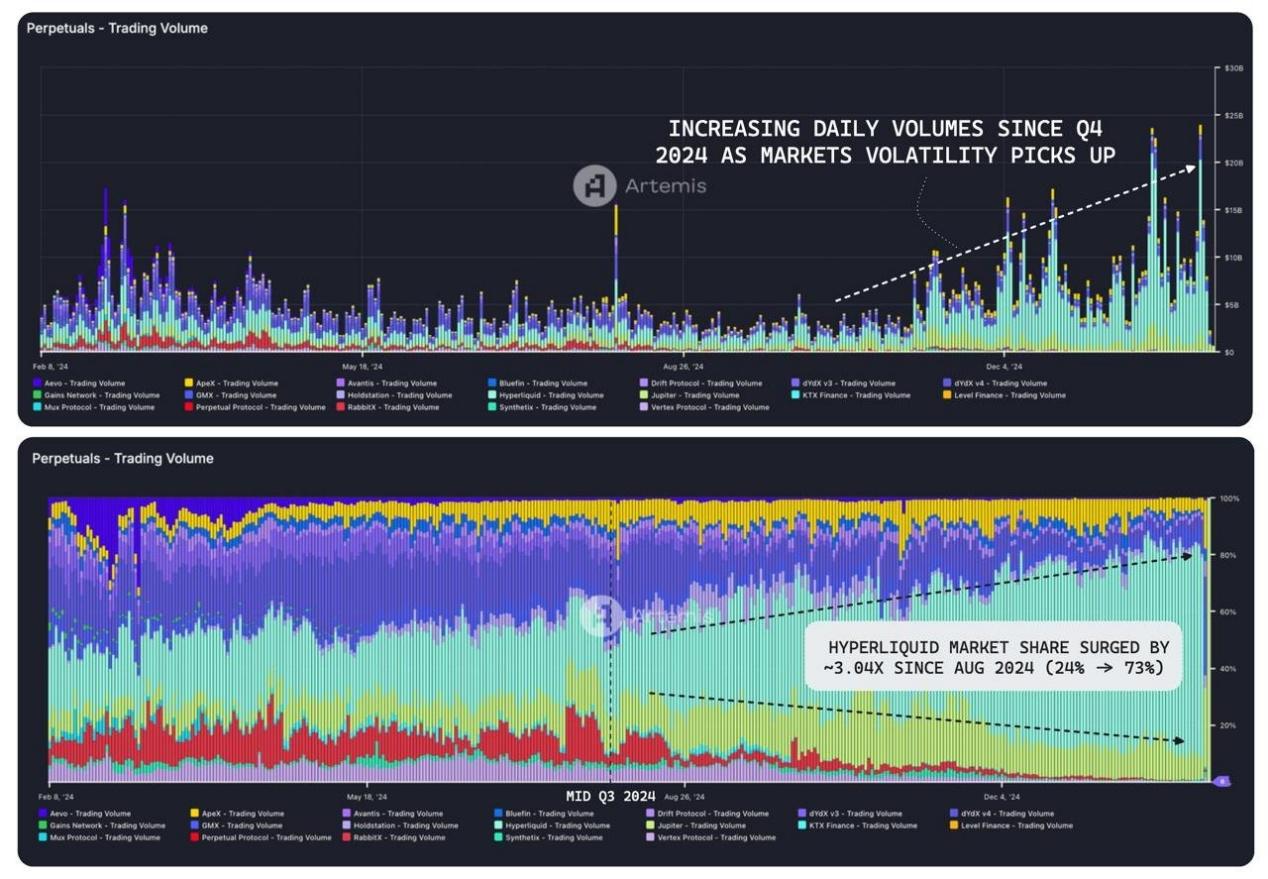

Trong lĩnh vực perp DEX, người chiến thắng rất rõ ràng. Vị trí chủ đạo của Hyperliquid đã được củng cố thêm kể từ quý 3 năm 2024, thị phần tăng từ 24% lên 73% (tăng 3 lần).

Kể từ quý 4 năm 2024, tổng khối lượng giao dịch của perp DEX đã liên tục tăng trở lại, hiện đạt khoảng 8 tỷ USD mỗi ngày, so với 4 tỷ USD trước đó.

Hyperliquid tiếp tục thách thức vị trí của CEX là nền tảng hình thành giá.

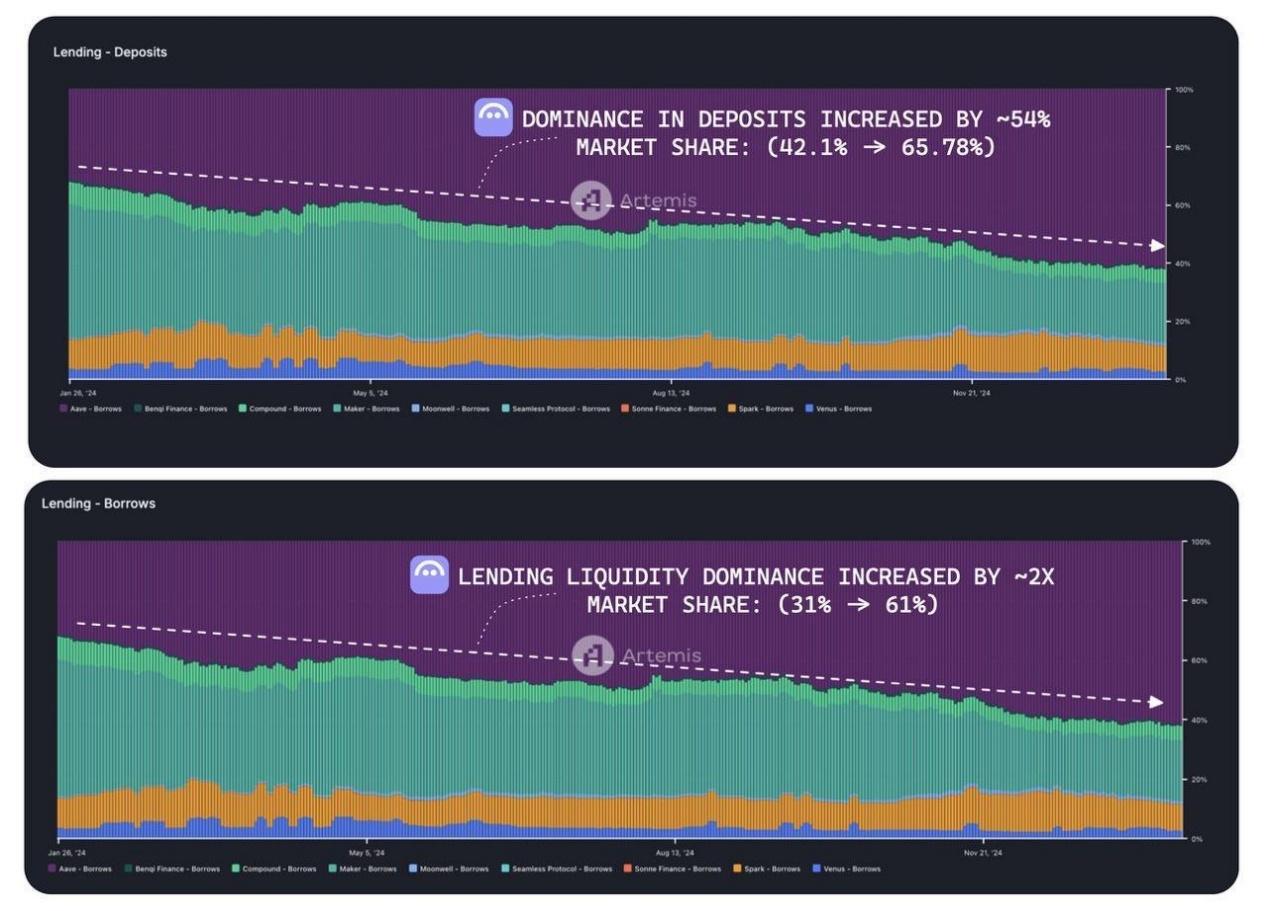

Kể từ năm 2024, vị trí chủ đạo của Aave trong lĩnh vực cho vay đã tăng lên:

- Tiền gửi: Từ 42,1% lên 65,78%

- Vay mượn: Từ 31% lên 61%

Mặc dù Aave không có mức lãi suất hấp dẫn nhất, nhưng nhờ uy tín lâu năm và sự tin tưởng của người dùng vào giao thức, Aave vẫn là lựa chọn hàng đầu trong lĩnh vực cho vay.

Trong lĩnh vực sinh lời, người dẫn đầu là Pendle, chiếm thị phần trên 50%. Giá trị độc đáo của nó là trở thành người thúc đẩy hàng đầu trong việc phát hiện giá trị của ngành. Mặc dù thị trường DeFi nhìn chung đang chậm lại và tâm lý thị trường ảm đạm, Pendle vẫn duy trì kỷ lục TVL.

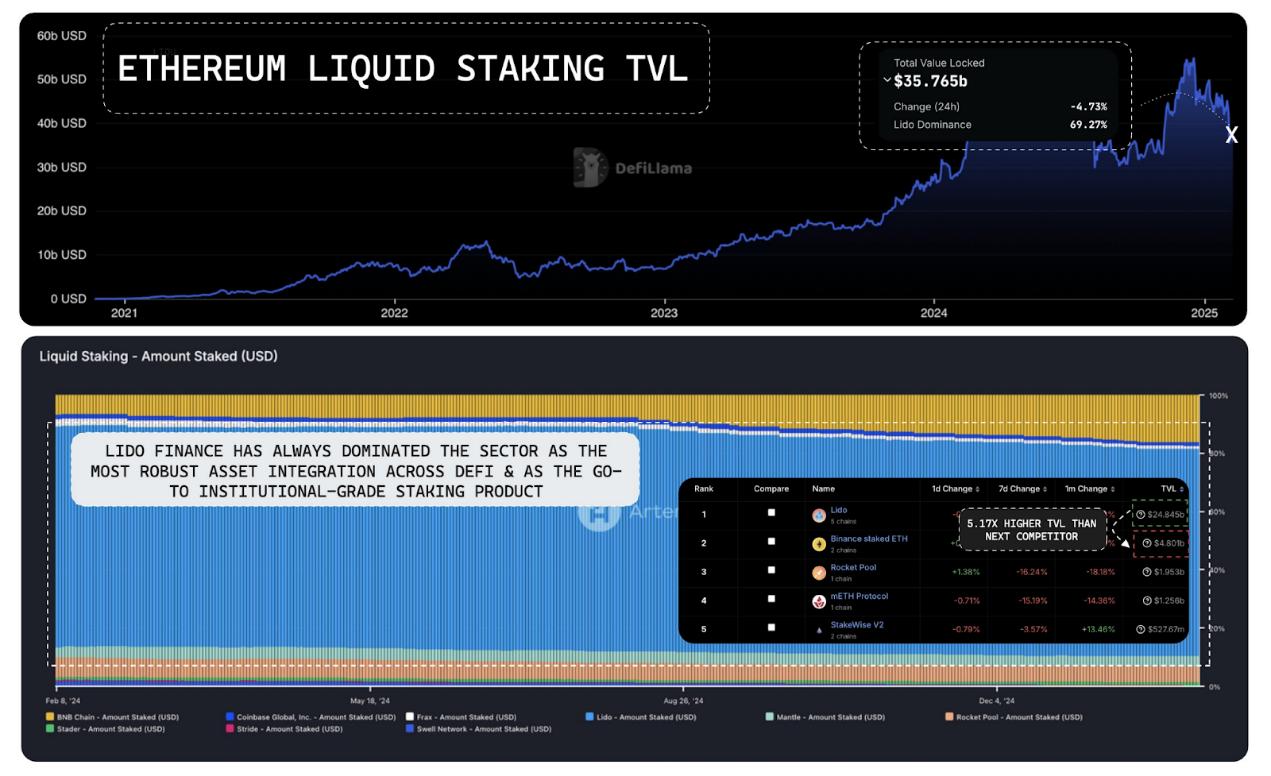

Về TVL, reStake là lĩnh vực lớn nhất của DeFi cho đến nay, khoảng 35 tỷ USD.

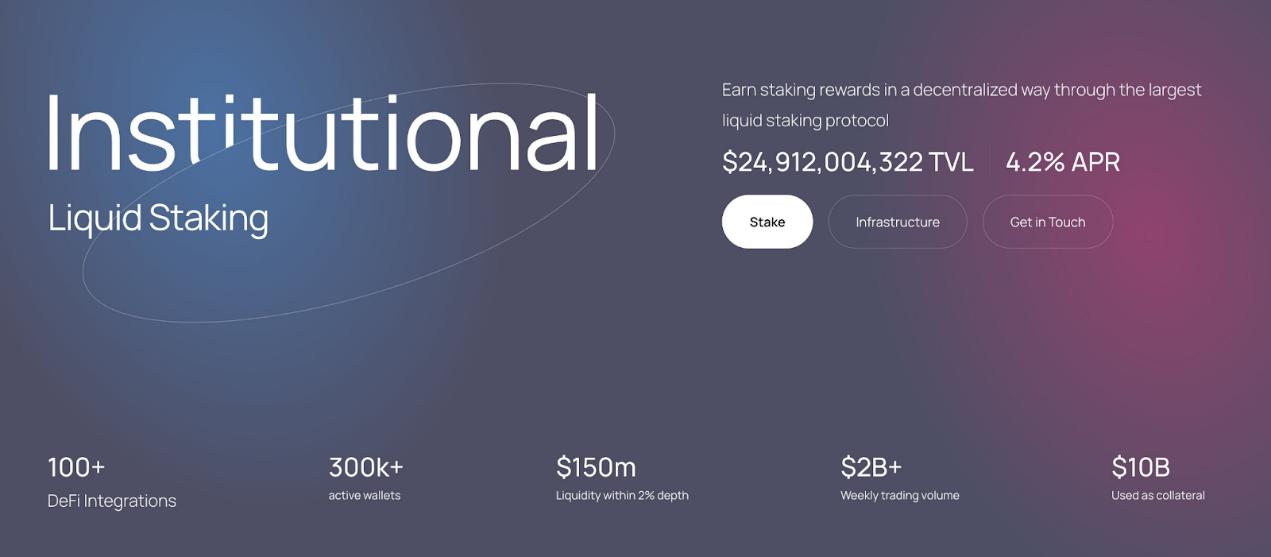

Lido Finance là người dẫn đầu không thể tranh cãi, chiếm khoảng 70% thị phần, gần như độc quyền lĩnh vực reStake, với TVL (24,8 tỷ USD) gấp 5,17 lần đối thủ Binance bETH (4,8 tỷ USD).

Vị trí chủ đạo này không phải do tỷ suất lợi nhuận từ việc reStake mà do giá trị tài sản của stETH:

- Tỷ lệ sử dụng tài sản tối ưu: Tài sản có mức độ tích hợp cao nhất trong DeFi

- Dịch vụ đáng tin cậy nhất: Giải pháp reStake cấp tổ chức được các quỹ và tổ chức lựa chọn hàng đầu

Độ tin cậy và niềm tin là yếu tố then chốt để được áp dụng.

Đối với reStake, xu hướng thị trường cũng tương tự. Đáng chú ý là thị phần của ether.fi tăng từ 35,3% lên 63%. Mặc dù ether.fi có sự sụt giảm về khối lượng reStake ở S1 và S2, nhưng TVL của nó vẫn tăng khoảng 770% vào năm 2024.

Sự tăng trưởng này được thúc đẩy bởi:

- Lợi thế tiên phong trong hệ sinh thái

- Tích hợp rộng rãi trong DeFi

- Niềm tin vào bộ sản phẩm

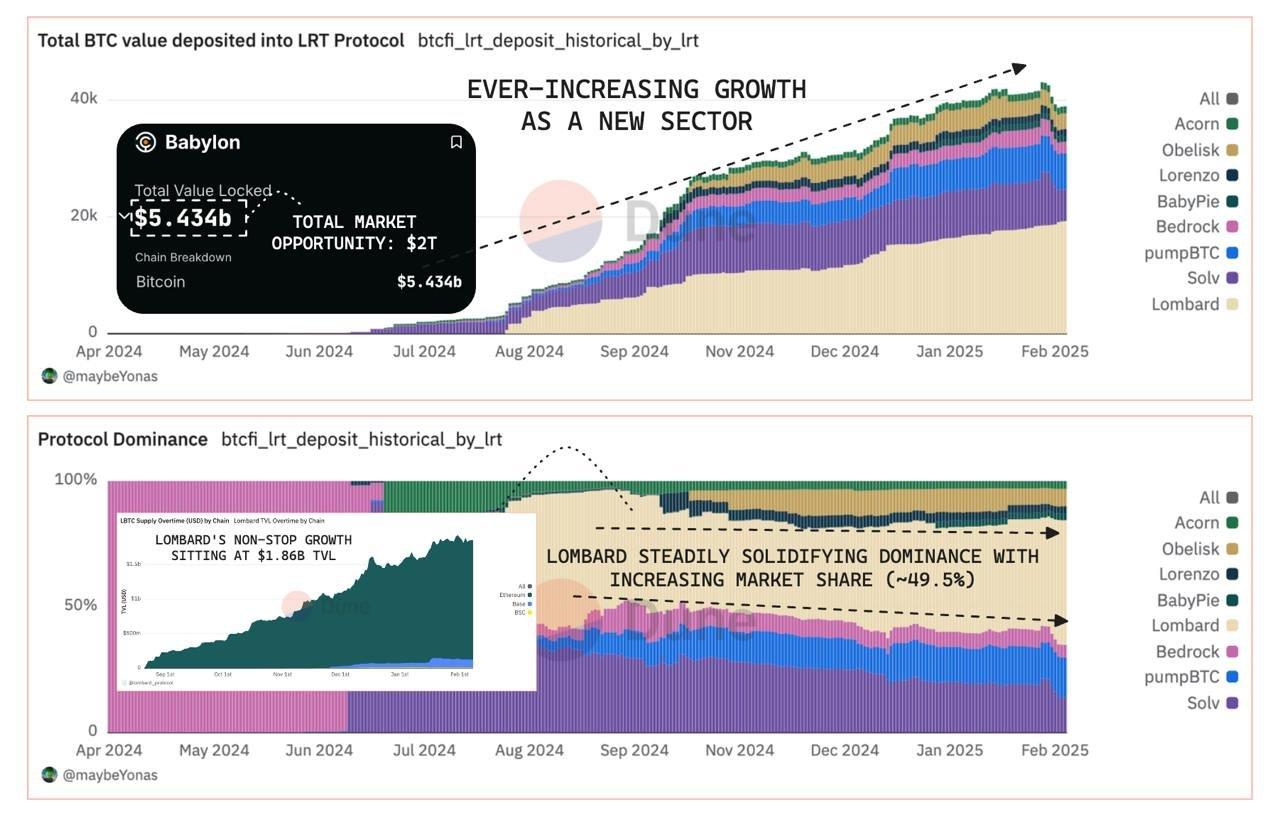

Lombard trong lĩnh vực BTC-Fi phản ánh chặt chẽ xu hướng trong lĩnh vực LST/LRT, với thị phần tăng dần lên 49,5%.

Khi Babylon trưởng thành, nhu cầu đối với BTC, tài sản an toàn hàng đầu, sẽ tăng theo cấp số nhân và mang lại cơ hội thị trường 20 nghìn tỷ USD.

Do LBTC là tài sản LRT được tích hợp sâu nhất, sử dụng rộng rãi nhất và tập trung vào an toàn trong DeFi, điều này đã giúp Lombard trở thành tài sản hàng đầu được các tổ chức tin tưởng và áp dụng rộng rãi, như stETH. Lombard sẽ chiếm vị trí thống lĩnh ngành.

Tóm lại, các lĩnh vực DeFi đã rõ ràng tìm thấy PMF của riêng mình, tạo thành một hệ sinh thái tổng thể bổ sung lẫn nhau. Đây là sự trỗi dậy của các bộ nguyên tố (Primitive sets) mới, nhằm lật đổ CeFi.

Khi DeFi bước vào giai đoạn mở rộng tiếp theo, sẽ có thêm nhiều lĩnh vực đứng đầu mới được giới thiệu vào các thị trường chưa được khai thác, thậm chí được tích hợp vào CeFi:

- Ethena Labs: Kế hoạch tích hợp thanh toán TradFi

- Mantle: Mantle Index Fund và Mantle Banking sẽ tích hợp tiền điện tử với TradFi

Khi ngày càng nhiều tổ chức quan tâm đến DeFi, như BlackRock tham gia DeFi thông qua BUIDL, danh mục đầu tư DeFi của WLFI và các sản phẩm ETF giao dịch spot, triển vọng phát triển của DeFi được đánh giá cao.