Cảm giác thật kỳ lạ ngoài kia. Các đồng tiền meme cuối cùng có thể đã quá hạn chào đón, nhưng vẫn còn nỗi sợ dai dẳng rằng chủ nghĩa hư vô đã lây nhiễm cho những người thực sự tin tưởng. Bây giờ, vụ hack Bybit này? Đừng lo lắng. Chúng tôi vẫn ở đây, viết và nói về các thị trường tài chính mới cho một thế giới tự do và có chủ quyền hơn. Zhev tiếp tục hành trình này bên dưới, với bài đánh giá về những người chơi Sàn phi tập trung (DEX) hàng đầu và kế hoạch chiếm đoạt TradFi của họ. Tiến lên.

- Chris

Mặc dù viễn cảnh này không mấy dễ chịu đối với những người theo chủ nghĩa thuần túy DeFi , nhưng hiện tại không còn nghi ngờ gì nữa rằng sản phẩm tuyệt vời nhất của tiền điện tử - ngoài stablecoin - là token hóa Không cần cho phép (và giao dịch các token như vậy). Trường hợp tốt nhất, các token này có thể được coi là tương tự như cổ phiếu của công ty, cấp cho người dùng quyền quản lý để thử nghiệm các sản phẩm liên quan hướng tới sự tối ưu. Theo tình hình hiện tại , chúng chỉ đơn giản là một phương tiện để chuyển sự chú ý thành lợi nhuận tiền tệ.

Trong những năm qua, chúng ta đã thấy sự phát triển của nhiều mô hình sàn giao dịch phi tập trung (DEX) nhằm tạo điều kiện thuận lợi cho việc giao dịch token. Bản chất phân tán của blockchain làm giảm khả năng hỗ trợ sổ lệnh giới hạn thông thường, như thường thấy ở các sàn giao dịch tập trung. Đây là lý do tại sao mô hình Nhà tạo lậo trị trường tự động (AMM) được áp dụng phổ biến hơn cho giao dịch trên chuỗi. Khi blockchain được mở rộng quy mô và giao dịch tự động, chúng ta đã thấy sự hội tụ giữa sổ lệnh và AMM đến mức chúng hiện (gần như) không thể phân biệt được.

Nhiều điều đã được học kể từ thời 0x và Bancor. Sự đầu cơ và điên cuồng của DeFi, NFT và memecoin đã thúc đẩy các thiết kế trao đổi mới hơn và tốt hơn, gần với trạng thái khả dụng tối ưu. Về cốt lõi, tất cả các thiết kế này đều tập trung vào việc giảm thiểu và dân chủ hóa MEV.

Dưới đây, chúng tôi tập trung vào xu hướng phát triển mô hình thị trường onchain bằng cách xem xét những người chơi hàng đầu trong giao dịch phái sinh và Giao dịch Spot. Cụ thể: Drift, Jupiter, DYDX, Hyperliquid và Uniswap.

Dựa trên phân tích của chúng tôi, có vẻ như chúng ta đang gần đến giai đoạn cuối của thiết kế thị trường. Và người chiến thắng trong vòng này của DeFi sẽ là người đánh bại TradFi.

Thiết kế Sàn phi tập trung (DEX) : Tất cả bắt đầu với chuỗi cơ bản

Trước khi đi vào đánh giá và phân tích, chúng ta hãy cùng tóm tắt nhanh về các đặc tính chung và những cân nhắc khi xây dựng sàn giao dịch liên quan đến blockchain cơ bản.

Mô hình ban đầu cho blockchain là một lớp dữ liệu duy nhất, trong đó mọi loại hoạt động có thể được phối hợp và ghi lại, thể hiện rõ trong thiết kế của Bitcoin, Ethereum và Solana. Chúng tôi gọi mô hình này là 'chuỗi mục đích chung', tức là các chuỗi không được xây dựng để phục vụ cho bất kỳ danh mục ứng dụng cụ thể nào, mà là để hỗ trợ càng nhiều càng tốt.

Nhìn chung, mô hình này phải đối mặt với tam nan đánh đổi giữa bảo mật, phi tập trung và Xuất lượng: tối ưu hóa cho bất kỳ hai mục tiêu nào trong số những mục tiêu này sẽ làm giảm cơ hội đạt được mục tiêu thứ ba của chuỗi. Đây là niềm tin chủ quan đối với các số liệu dựa trên phổ - nhưng được thừa nhận rộng rãi - rằng Ethereum đã ưu tiên bảo mật và phi tập trung với cái giá Xuất lượng. Điều này tương tự như Bitcoin, thậm chí còn ít phi tập trung hơn trong những ngày này, nhưng trái ngược với Solana, theo đuổi bảo mật và Xuất lượng với ít tập trung vào phi tập trung.

Vì vậy, trong khi các ứng dụng có thể khởi chạy trên Ethereum để có được khả năng bảo mật và chống kiểm duyệt tốt hơn, Solana được cho là chuỗi tốt hơn cho các ứng dụng nhạy cảm với độ trễ như thị trường Sổ lệnh giới hạn.

Tuy nhiên, không phải là tin tức mới khi các chuỗi mục đích chung vốn bị giới hạn về lượng Xuất lượng mà chúng có thể cung cấp cho các ứng dụng xây dựng trên chúng. Thậm chí còn hơn thế nữa nếu chúng muốn duy trì mức độ phân cấp/phân phối đáng tin cậy. Hơn nữa, hầu hết các ứng dụng có thể muốn giữ lại giá trị của chúng thay vì rò rỉ giá trị đó cho chuỗi cơ sở thông qua MEV. Đây là những ý tưởng thúc đẩy phương pháp tiếp cận appchain.

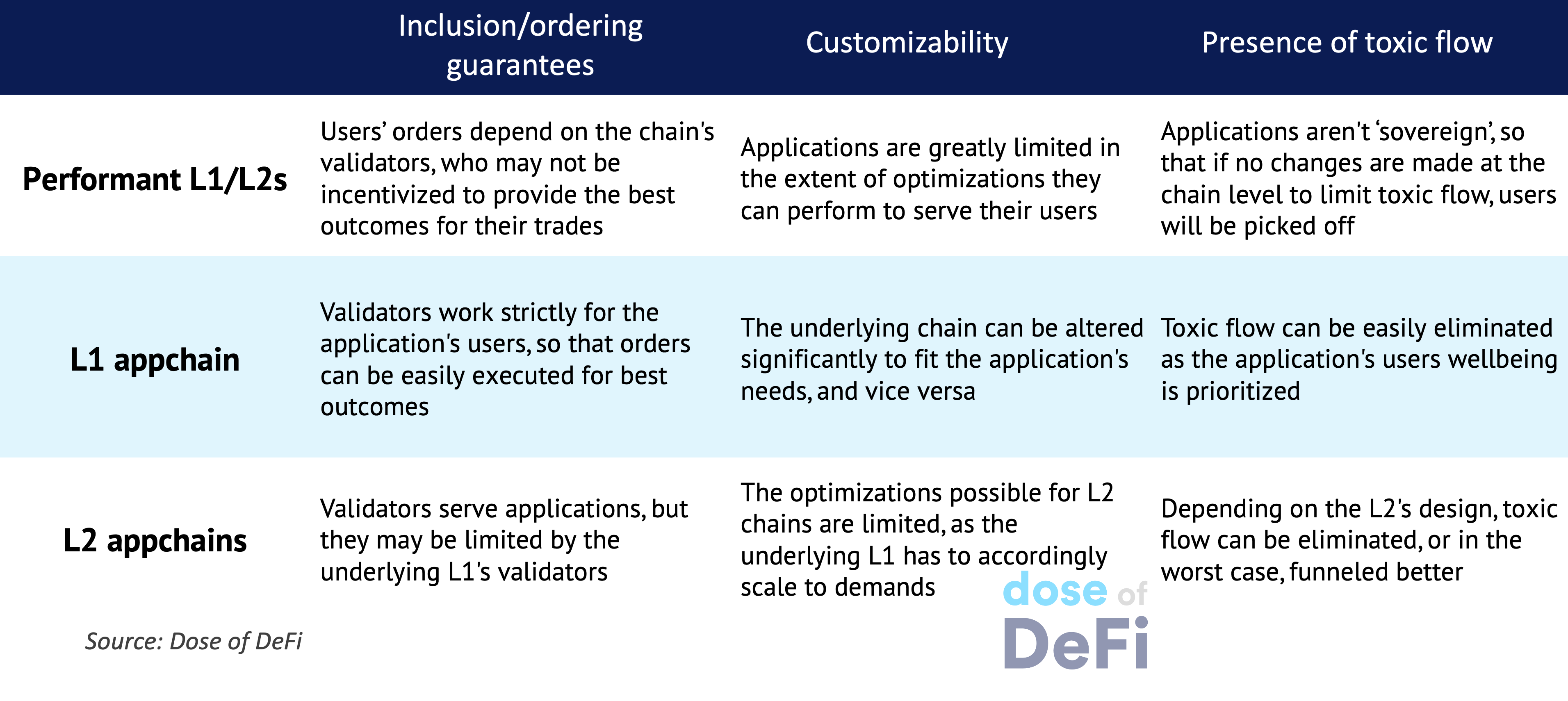

Đi sâu vào chi tiết: Thiết kế Appchain

Tất cả các chuỗi ứng dụng cụ thể (hoặc đơn giản là các chuỗi ứng dụng) phải đưa ra các lựa chọn thiết kế liên quan đến mạng/cơ chế Consensus , máy ảo được ưu tiên, có nên là L1 hay L2 và các tối ưu hóa khác. Các chuỗi ứng dụng L1 có lợi thế là được xây dựng từ đầu, cho phép chúng cải thiện bằng cách tùy chỉnh các thành phần, trong khi các chuỗi ứng dụng L2 có thể dễ dàng kết hợp với các L1 của chúng – và có khả năng là các L2 khác – giúp thu hút thanh khoản dễ dàng hơn.

Tất cả các yếu tố này phải được xem xét, đặc biệt là đối với các sàn giao dịch onchain, vì cấu hình sai nhỏ nhất trong quá trình thiết lập có thể dẫn đến thanh khoản không chính xác, khớp lệnh không tốt hoặc bất kỳ vô số lỗi nào khác có thể khiến người dùng mất thanh khoản. Có lẽ không có gì đáng ngạc nhiên khi hầu hết các nhóm thích thiết lập L1 appchain vì lợi ích tùy chỉnh và coi việc thu hút thanh khoản là vấn đề thứ yếu, thay vì mạo hiểm dựa vào một con đường bên ngoài.

Bảng dưới đây tóm tắt các đặc điểm chính của ba phương pháp chính để lựa chọn chuỗi cho một ứng dụng.

Drift và Jupiter: Phương pháp tiếp cận L1 hiệu quả

Quá trình xử lý đơn hàng diễn ra theo hai bước:

Trong trường hợp của Drift/Jupiter và Solana, mục tiêu được nêu của L1 cơ bản là hoạt động như một NASDAQ phi tập trung, hoặc gần đây hơn là “ tăng băng thông, giảm độ trễ ”. Điều này có nghĩa là theo đuổi Xuất lượng và bảo mật với cái giá phải trả là phi tập trung. Khi Xuất lượng của Solana tăng lên, các yêu cầu về phần cứng đối với trình xác thực cũng tăng theo, khiến nhiều trình xác thực bị tụt hậu hoặc ngừng hoạt động hoàn toàn.

Điều này khiến mạng lưới chỉ nằm trong tay một số ít trình xác thực, những người chắc chắn sẽ bắt đầu khám phá các con đường khác để kiếm doanh thu ngoài khoản trợ cấp của nền tảng. Điều này cũng có nghĩa là các ứng dụng trên đỉnh (như Drift) sẽ bắt đầu rò rỉ giá trị cho các trình xác thực 'không liên kết' như vậy, khiến người dùng trở nên tệ hơn do MEV.

Tuy nhiên, cuộc tìm kiếm L1/L2 hoàn hảo vẫn tiếp tục với các cái tên như Movement, MegaETH , Monad và Atlas dự kiến sẽ sớm gia nhập thị trường.

DYDX và Hyperliquid: Phương pháp tiếp cận L1 appchain

DYDX v4

DYDX là một trong những nhà cung cấp đầu tiên các sản phẩm phái sinh trên chuỗi. Nhóm DYDX đã chuyển từ dịch vụ chuỗi Ethereum Layer 2 sang xây dựng L1 độc lập trong trung tâm Cosmos . V4 được ra mắt dưới dạng L1 dựa trên CosmosBFT, để cho phép giao thức tận dụng các thông số kỹ thuật thiết kế tương đối không có chính kiến của cơ chế và tùy chỉnh nhiệm vụ của trình xác thực để tăng Xuất lượng .

Chuỗi DYDX được tạo thành bởi các nút xác thực (chịu trách nhiệm cho việc trao đổi/thực hiện lệnh và hoàn tất các khối) và các nút đầy đủ (truyền dữ liệu thời gian thực cho các trình lập chỉ mục). Do đó, mạng p2p của chuỗi chịu trách nhiệm cho:

Thực hiện các lệnh đã nhận bằng cách khớp chúng với nhau.

Bao gồm các lệnh khớp lệnh theo khối và mở rộng chuỗi .

Cung cấp dữ liệu liên quan đến việc thực hiện lệnh cho người dùng.

Phần c. được thực hiện thông qua sự hợp tác với các trình lập chỉ mục , là các điểm cuối dữ liệu chỉ đọc được tối ưu hóa để phục vụ người dùng tương tự như RPC trong Ethereum. Các trình lập chỉ mục thu thập luồng dữ liệu từ các nút đầy đủ và phân tách chúng thành các danh mục trên chuỗi hoặc ngoài chuỗi trước khi phục vụ người dùng hoặc bất kỳ ai khác.

Có một mạng lưới p2p với các chức năng tùy chỉnh cho phép chuỗi DYDX triển khai một chương trình giảm thiểu MEV mới thông qua ' mở rộng phiếu bầu '. Chiến lược của nó có hai mặt như sau:

Loại bỏ quyền xem trước của người đề xuất Block bằng cách cho phép xây dựng Block cộng tác với các nút xác thực khác, mô phỏng hiệu quả cơ chế không có người dẫn đầu (mặc dù việc thực hiện vẫn hoàn toàn là nhiệm vụ của người đề xuất).

Triển khai phiên đấu giá theo lô (FBA) thường xuyên trong mỗi Block cho các đơn hàng có giá tương tự, để giảm thiểu lợi thế khi đặt hàng.

Siêu lỏng

Một ví dụ khác về cách tiếp cận appchain, Hyperliquid đã đạt được sức hút ấn tượng chỉ trong vòng chưa đầy hai năm ra mắt. Ban đầu là do UX mượt mà so với các đối thủ cạnh tranh, với người dùng ca ngợi nó là một Sàn tập trung (CEX) onchain, không cần KYC. Sau đó là Token HYPE, đã trở thành tiêu chuẩn mới cho các lần ra mắt Token sản phẩm công bằng.

Hyperliquid L1 là chuỗi PoS chạy trên một biến thể của cơ chế Consensus HotStuff được gọi là HyperBFT. Cơ chế này được tối ưu hóa để cho phép các trình xác thực chạy một Sổ lệnh có độ trễ thấp phục vụ người dùng với tốc độ trung bình tự báo cáo là 100.000 lệnh mỗi giây.

Cho đến nay, có vẻ như cách tiếp cận L1 appchain vẫn chưa đáp ứng được sự cường điệu liên quan do những vấn đề riêng mà cả DYDX và Hyperliquid đều phải đối mặt. Một mặt, DYDX vẫn kiên định với bản chất mã nguồn mở/phi tập trung của tiền điện tử để xây dựng một L1 đủ khả năng chống kiểm duyệt cho mục đích của nó. Tuy nhiên, nó đã bị chỉ trích vì hiệu suất yếu hơn khiến nó mất đi một phần lớn thị phần. Mô hình phân phối Token của nó cũng đang bị đặt dấu hỏi là nguyên nhân cơ bản khiến nó tiếp tục hoạt động kém hiệu quả, đặc biệt là vì nó có thể dễ dàng bị coi là khai thác và không thân thiện với các nhà đầu tư bán lẻ (so với mô hình phân phối và Airdrop thân thiện của Hyperliquid).

Mặt khác, Hyperliquid đã đi theo con đường riêng của mình với hầu hết các phát triển mã nguồn đóng và một mô hình tập trung. Những người chỉ trích cho rằng sự gia tăng nhanh chóng đến thành công của nó là do rất nhiều sự tập trung vẫn tồn tại ở hầu hết mọi cấp độ của ứng dụng. Những người ủng hộ nó có xu hướng không đồng tình, đặc biệt là khi xét đến hiệu suất vượt trội liên tục của nó trên hầu hết mọi số liệu. Tuy nhiên, hai lập luận này không trùng lặp; nếu có bất kỳ điều gì, thì sự thành công liên tục của Hyperliquid chỉ ra hồ sơ rủi ro của người dùng. Chúng tôi tin rằng đây là một sản phẩm tốt, chỉ không phải là sản phẩm DeFi . Chưa.

Unichain: Phương pháp tiếp cận L2 appchain

Trong khi chúng tôi trình bày Unichain như một ví dụ theo phương pháp tiếp cận L2 appchain, điều đáng chú ý là nhóm phát triển (Uniswap) có lẽ được phân loại tốt hơn là một 'ngăn xếp có thể cấu thành'. Điều này là do các sản phẩm của họ bao gồm hầu như mọi lĩnh vực, từ ví đến nhiều mô hình Sàn phi tập trung (DEX) khác nhau và giờ là một appchain DeFi .

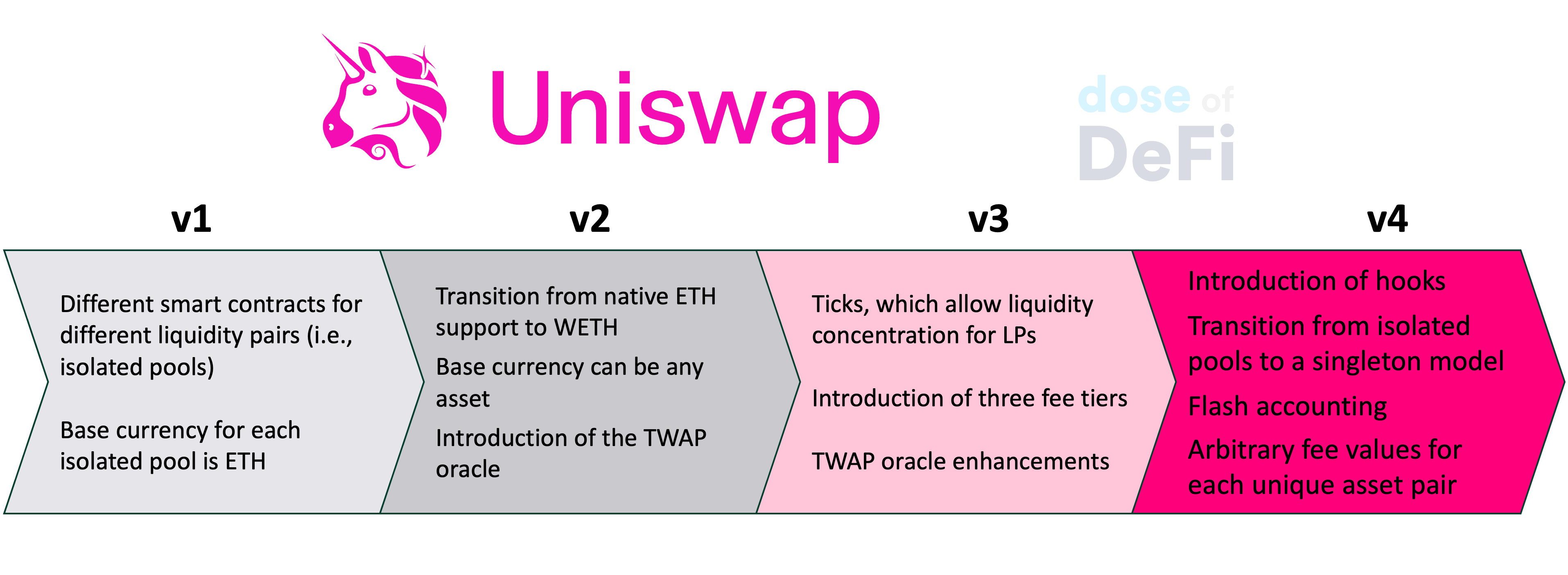

Uniswap bắt đầu hành trình của mình như một Nhà tạo lậo trị trường tự động (AMM) Không cần cho phép với giá tài sản được xác định theo số lượng của chúng trong một nhóm. Trong những năm qua, mô hình ban đầu đã được thay đổi để đáp ứng nhu cầu của cơ sở người dùng không ngừng phát triển, như được tóm tắt trong bảng dưới đây:

Uniswap v4

Phiên bản mới nhất có rất nhiều cải tiến, đáng chú ý nhất là các hook và kiến trúc singleton:

Cùng nhau, các tính năng này chuyển Uniswap v4 theo nguyên tắc thiết kế mô-đun cho thị trường cho vay mà chúng ta đã thảo luận trước đó . Do đó, nó không còn là một sản phẩm đơn giản nữa mà là một nền tảng mà các nhà phát triển có thể đưa tính phức tạp vào một cách an toàn mà không làm mất khả năng kết hợp.

UniswapX

Bên cạnh sản phẩm chính, nhóm Uniswap cũng đã tạo ra một thị trường RFQ, UniswapX. Về cơ bản, đây là một thị trường được thúc đẩy bởi ý định, trong đó người dùng có thể xác định các điều kiện thực hiện ưa thích của họ cho một giao dịch, trong khi những người lấp đầy cạnh tranh trong một cuộc đấu giá để đáp ứng sở thích của người dùng.

Mặc dù có vẻ khác nhau, cả Uniswap v4 và UniswapX thực ra đều bổ sung cho nhau, như nhóm đã trình bày . Việc giới thiệu các hook và giá trị phí tùy ý trong Uniswap v4 dẫn đến sự phân mảnh thanh khoản lớn hơn trên các nhóm duy nhất, dẫn đến độ phức tạp định tuyến cao hơn, dẫn đến phí giao dịch cao hơn cho người dùng. Mặc dù bộ định tuyến tự động Uniswap được tối ưu hóa để giải quyết vấn đề này, nhưng không có gì đảm bảo rằng tuyến đường được chọn cho giao dịch của người dùng là tối ưu nhất; do đó, người dùng phải trả nhiều hơn mà không có kết quả nào được đảm bảo.

Vấn đề này đang được UniswapX giải quyết, cho phép người dùng đặt ra các giới hạn chặt chẽ cho kỳ vọng của họ trong khi bù đắp việc thực hiện cho những người điền dữ liệu có kinh nghiệm, những người có quyền truy cập vào nhiều thông tin và hàng tồn kho hơn, và cạnh tranh để làm hài lòng người dùng với một khoản phí. Cowswap đang tiếp cận vấn đề này theo hướng ngược lại, trước tiên bắt đầu bằng một trình tổng hợp dựa trên ý định và sau đó thiết kế một Nhà tạo lậo trị trường tự động (AMM) thu thập MEV.

Chuỗi đơn

Nhóm Uniswap cũng đã thông báo rằng họ đang xây dựng một bản tổng hợp mới được thiết kế riêng cho các ứng dụng DeFi có tên là Unichain . Mặc dù điều này có thể khiến một số người ngạc nhiên, nhưng cũng hợp lý khi một trong những động lực lớn nhất của luồng lệnh muốn kiểm soát nó tốt hơn , đặc biệt là vì kiểm soát luồng lệnh tốt hơn đồng nghĩa với việc giảm thiểu MEV tốt hơn (cùng với những thứ khác).

Hơn nữa, việc tái cấu trúc Uniswap v4 như một nền tảng chắc chắn sẽ thúc đẩy nhu cầu về một lớp nền hiệu suất cao hơn, một lớp nền có thể dễ dàng hỗ trợ các tính năng của hook, đặc biệt là Xuất lượng cần thiết. Ví dụ, trong trường hợp tốc độ cần thiết cho các lệnh giới hạn trên chuỗi. Uniswap v3 đã có dạng sổ lệnh giới hạn đơn giản nhất với các tích tắc của nó, vì vậy hook của v4 chắc chắn sẽ hoàn thiện điều này và sau đó yêu cầu hỗ trợ cơ sở hạ tầng nhiều hơn.

Unichain có thể dễ dàng đáp ứng nhu cầu về độ trễ của hook bằng 'flashblock' (về cơ bản là các xác nhận trước được tôn vinh), đồng thời giảm thiểu luồng độc hại mà người dùng phải chịu do sắp xếp thông qua mô hình phân tách trình tự-trình tạo.

Sàn tập trung (CEX) và TradFi: Trùm cuối

Trong khi các dự án Sàn phi tập trung (DEX) này đều đang cạnh tranh với nhau, thì chúng thực sự nhắm đến CEX và King Binance, nơi diễn ra hầu hết các Giao dịch Spot Phái sinh và giao ngay. Điều đáng nói là chưa có một Sàn tập trung (CEX) mới thành công nào trong chu kỳ này. Không có FTX nào cố gắng thách thức Binance. Trên thực tế, Hyperliquid cuối cùng đã xâm chiếm vị trí dẫn đầu áp đảo của Binance. Và sau này chắc chắn cảm thấy bị đe dọa , thực hiện các cú đánh (trực tiếp) vào Hyperliquid trên X.

Hyperliquid có vẻ rất hợp thời . Nó bị chỉ trích đúng vì mô hình cực kỳ tập trung của nó, nhưng nếu chúng ta lùi lại một bước, chúng ta có thể thấy rằng nó đại diện cho sự phát triển của các sàn giao dịch mới ra mắt với ngày càng nhiều cơ sở hạ tầng tài chính gốc tiền điện tử trước tiên. Coinbase là một Sàn tập trung (CEX), nhưng sau đó Binance đã ra mắt với một Token ngay từ đầu. Bây giờ Coinbase có L2 riêng và trong khi Binance.com chiếm ưu thế, BSC được cho là một trong ba blockchain hợp đồng thông minh lớn , cùng với Solana và Ethereum.

Trên thực tế, mọi cải tiến mới trong các sàn giao dịch tiền điện tử hiện nay đều đến từ DEX và DeFi. CEX đã mang đến cho chúng ta Phái sinh vĩnh viễn – một cải tiến tài chính thực sự – nhưng DEX niêm yết token nhanh hơn, mở ra các cơ hội lợi nhuận mới, cho vay gộp mới và quan trọng nhất là thúc đẩy RWA. Coinbase và Binance không cố gắng cải tiến TradFi bằng CEX của họ. Họ đã đặt cược vào Base và BSC để làm điều đó.

Câu hỏi chính là liệu Sàn phi tập trung (DEX) đánh bại TradFi sẽ là DEX chuyên về phân phối mạnh mẽ và on & offramp, như Binance, Coinbase hay Hyperliquid, hay là DEX mà công nghệ nổi trội trước (có thể là chuỗi ứng dụng L1/2 hoặc chuỗi mục đích chung hiệu suất cao). Chúng tôi đặt cược vào cơ sở hạ tầng sẽ tác động đến phân phối, cuối cùng.

Lặt Vặt

Bắc Triều Tiên tấn công Bybit lấy 1,5 tỷ đô la LINK (Chainlink)

Coinbase cho biết SEC đã đồng ý hủy bỏ vụ kiện thực thi LINK (Chainlink)

Hummingbot phát hành v2.3 LINK (Chainlink)

Vitalik đề xuất giới hạn gas cao hơn cho Ethereum L1 LINK (Chainlink)

Berachain: Một câu chuyện được kể qua biểu đồ LINK (Chainlink)

Ethereum Foundation triển khai 45.000 ETH vào DeFi LINK (Chainlink)

Tổng quan về những nỗ lực quản lý mới tại quốc hội Hoa Kỳ LINK (Chainlink)

Suy nghĩ & Dự đoán

Nhu cầu làm rõ về stablecoin phi tập trung trong luật tiền điện tử [Luca Prosperi/M^0]

Con đường hướng tới mempool được mã hóa phân tán trên Ethereum [Shutter Network]

Vụ bê bối Libra của Javier Milei và chủ nghĩa hư vô tài chính [Lex Sokolin/Generative Ventures]

Khám phá AMM [InfectedCrypto]

Các lựa chọn xung quanh kiến trúc trình tự sẽ bị ảnh hưởng bởi kinh tế [Chris Burniske/Placeholder]

Pectra: Bản nâng cấp lớn tiếp theo của Ethereum [Tanay Ved/CoinMetrics]

Cuộc khủng hoảng phân mảnh thanh khoản mới nổi trên Ethereum [Peteris Erins/Auditless Research]

Vậy thôi! Phản hồi được đánh giá cao. Chỉ cần nhấp vào trả lời. Tôi đang thích một meme mới: chủ nghĩa tư bản nguồn mở .

Dose of DeFi được viết bởi Chris Powers , với sự hỗ trợ của Denis Suslov , Zhev và Financial Content Lab . Mọi nội dung đều nhằm mục đích cung cấp thông tin và không nhằm mục đích là lời khuyên đầu tư.