Tác giả:Flip Research

Biên dịch: TechFlow

Sự suy giảm toàn diện của chủ nghĩa ngoại lệ Mỹ

Warren Buffett thường nhắc đến khái niệm "làn gió thuận Mỹ" trong thư thường niên của ông, ám chỉ lợi thế dài hạn của nền kinh tế Mỹ trên toàn cầu. Quan điểm của ông đã được chứng minh là đúng, và ý tưởng này đã giúp ông đạt được những khoản lợi nhuận đáng kinh ngạc qua nhiều thế hệ, khiến ông trở thành một trong những nhà đầu tư vĩ đại nhất trong lịch sử.

Tuy nhiên, tôi tin rằng xu hướng này đang thay đổi nhanh chóng. Tính đến cuối năm 2024, tôi chỉ nắm giữ một lượng nhỏ cổ phiếu Mỹ và tiền điện tử. Trong bài viết này, tôi sẽ trình bày chi tiết logic ủng hộ cho giao dịch này và giải thích tại sao tôi tin rằng chúng ta có thể sẽ chứng kiến Chỉ số Đô la Mỹ (DXY) giảm và sự thể hiện của cổ phiếu Mỹ (và do đó cả tiền điện tử) tiếp tục yếu kém trong tương lai.

Sự trỗi dậy của trí tuệ nhân tạo: Cuộc đua toàn cầu và chuyển giao giá trị

Trong những năm gần đây, sự trỗi dậy của trí tuệ nhân tạo (AI) chắc chắn là một trong những xu hướng quan trọng nhất. AI đang nhanh chóng thay đổi cách sống của chúng ta, và tốc độ của sự thay đổi này vẫn đang tăng lên. Đằng sau xu hướng này là sự thúc đẩy của nhiều yếu tố:

Năng lực tính toán tăng theo định luật Moore, sức mạnh tính toán song song của GPU tiếp tục tăng cường, với NVIDIA dẫn đầu trong lĩnh vực này.

Các bước tiến trong khoa học và công nghệ, như sự ra đời của kiến trúc Transformer, đã tạo nền tảng cho cải thiện hiệu suất của các mô hình AI.

Các khoản đầu tư lớn từ chính phủ và doanh nghiệp tư nhân. Ví dụ, nhóm 7 công ty công nghệ lớn nhất thế giới (thường được gọi là "Mag 7") dự kiến sẽ đầu tư hơn 300 tỷ USD vào lĩnh vực AI chỉ trong năm 2025.

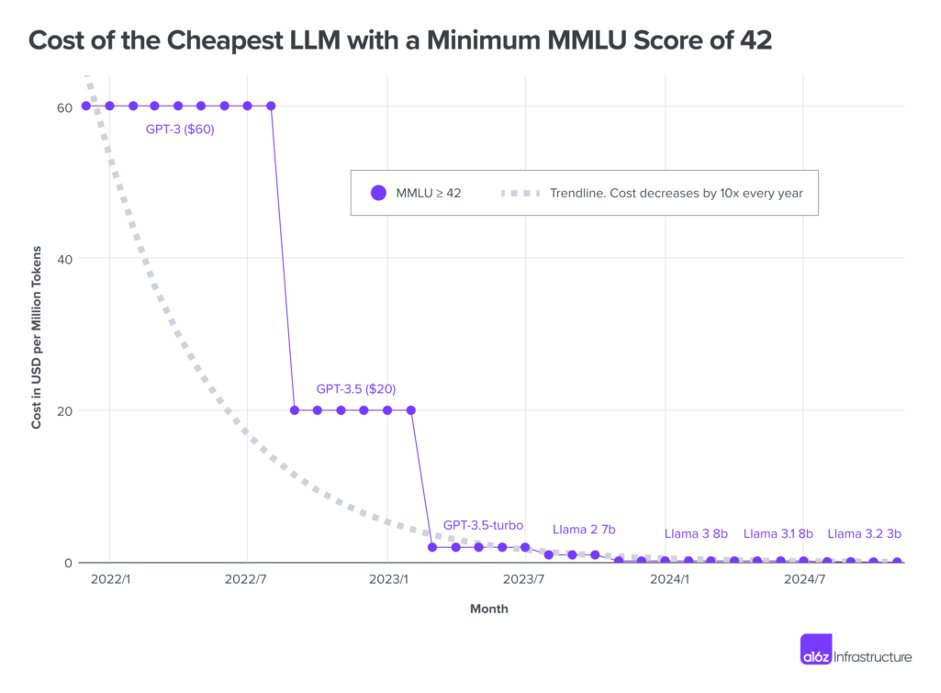

Sự kết hợp của các yếu tố này đã khiến chi phí suy luận của các mô hình AI (chi phí sử dụng các mô hình AI) giảm đáng kể. Theo ước tính của a16z, chi phí này đã giảm 1.000 lần trong ba năm qua.

Đặc biệt, việc ra mắt DeepSeek r1 đã thúc đẩy xu hướng này. Nhiều người gọi đây là "thời khắc Sputnik" của AI, tương tự như cuộc đua công nghệ được kích hoạt bởi việc Liên Xô phóng vệ tinh nhân tạo đầu tiên vào năm 1957. Tuy nhiên, lần này, cuộc đua tập trung vào việc xây dựng mô hình ngôn ngữ lớn (LLM) mạnh nhất trên toàn cầu. Hiện tại, chúng ta có thể thấy chi phí suy luận đang giảm nhanh chóng, thậm chí tiến gần đến mức gần như bằng không.

Vậy ai sẽ nắm bắt được những giá trị này? Trong ngắn hạn, giá trị sẽ chảy xuống dọc theo chuỗi giá trị đến lớp ứng dụng, tức là những doanh nghiệp và hoạt động dựa trên LLM. Tuy nhiên, về lâu dài, khi hiệu suất của LLM tiếp tục cải thiện, sự cạnh tranh giữa các lớp ứng dụng sẽ trở nên gay gắt hơn, phát triển trở nên dễ dàng hơn, và các giải pháp plug-and-play sẽ ngày càng phổ biến. Cuối cùng, giá trị này sẽ được chuyển trực tiếp đến người dùng cá nhân.

Tôi tin rằng 2-3 năm tới sẽ là giai đoạn then chốt của sự thay đổi trong lĩnh vực AI, với mức độ ảnh hưởng vượt xa dự đoán của hầu hết mọi người. Đây cũng là lý do tôi tin rằng công nghệ robot dựa trên AI sẽ dần thể hiện sức cạnh tranh mạnh mẽ hơn, vì các rào cản cạnh tranh cao hơn ở giao diện phần cứng so với các ứng dụng phần mềm.

Từ góc độ đầu tư, lĩnh vực này có sự chênh lệch rõ rệt. Bất kể bạn ở quốc gia nào trên thế giới, danh mục đầu tư thường tập trung vào chỉ số S&P 500. Với sự phổ biến của các quỹ chỉ số, xu hướng này càng được khuếch đại - nhiều gia đình bình thường đã trực tiếp đầu tư tiền tiết kiệm nhàn rỗi vào các quỹ ETF theo dõi S&P 500 (như VOO), và các diễn đàn đầu tư cũng thường khuyên "đầu tư tất cả tiền vào S&P 500 và không quay lại". Danh mục đầu tư cổ phiếu/trái phiếu truyền thống 60/40 gần như đã trở thành lịch sử. Do đó, S&P 500 hiện chiếm hơn một nửa giá trị vốn hóa thị trường chứng khoán toàn cầu, với tổng giá trị khoảng 55 nghìn tỷ USD. Hiện tượng tập trung đầu tư này có thể bỏ qua các cơ hội mới do sự trỗi dậy của AI mang lại.

Thay đổi công nghệ và chuyển giao giá trị toàn cầu

Mặc dù vốn tài chính toàn cầu tập trung mạnh vào thị trường Mỹ, nhưng những công nghệ đột phát nhất của chúng ta trong thời đại này đang phân bổ lại giá trị trên toàn cầu. Đây có thể là một trong những "bộ cân bằng" mạnh mẽ nhất mà chúng ta từng chứng kiến - giá trị dần được phân bổ lại theo sự phân bố dân số. Vậy điều này có ý nghĩa gì đối với Mỹ? Mặc dù Mỹ nắm giữ hơn một nửa vốn tài chính toàn cầu, nhưng dân số của nó chỉ chiếm 4,2% dân số thế giới.

Tất nhiên, để truyền đạt thông tin rõ ràng hơn, một số quan điểm trên đã được đơn giản hóa. Ví dụ, các công ty Mag 7 đã nhận thức được những rủi ro tiềm ẩn này. Các công ty như Meta đã hành động bằng cách xây dựng các mô hình mã nguồn mở (như Llama) để giảm chi phí suy luận, đồng thời cũng đang đầu tư vào công nghệ robot và lớp ứng dụng. Tuy nhiên, những sự kiện này không thay đổi cốt lõi của luận điểm tổng thể.

Hiệu ứng Trump: Những lo ngại về vị thế toàn cầu của Mỹ

Không nghi ngờ gì, Donald Trump đang thay đổi bức tranh chính trị toàn cầu - phong trào "Làm cho nước Mỹ vĩ đại trở lại" (MAGA) đánh dấu một sự lệch khỏi diễn ngôn chính trị truyền thống. Tuy nhiên, mặc dù Trump tuyên bố rằng chính sách của ông sẽ khiến Mỹ trở nên vĩ đại trở lại, tôi lại tin rằng chính sách của ông đang đáng kể làm suy yếu ảnh hưởng của Mỹ trên sân khấu toàn cầu, và có thể dẫn đến sự suy giảm dần của triển vọng của Mỹ.

Để hiểu điều này, trước tiên chúng ta cần làm rõ lý do tại sao đô la Mỹ lại trở thành đồng tiền dự trữ toàn cầu. Trên bề mặt, điều này có thể được quy cho sức mạnh kinh tế của Mỹ: nền kinh tế Mỹ chiếm khoảng 26% GDP toàn cầu và có một thị trường vốn mạnh mẽ, mở cửa và rất lưu động.

Tuy nhiên, điều này không thể hoàn toàn giải thích vị thế thống trị toàn cầu của đô la Mỹ. Nếu chỉ là yếu tố kinh tế, chúng ta nên thấy tỷ trọng sử dụng của các đồng tiền khác tương ứng với quy mô nền kinh tế của họ. Tuy nhiên, sự thật là đô la Mỹ tham gia vào gần 90% giao dịch toàn cầu. Thực sự, điều duy trì vị thế của đô la Mỹ là sức mạnh chính trị và quân sự của Mỹ. Bất cứ khi nào một quốc gia trở nên quá mạnh, Mỹ sẽ áp đặt các biện pháp trừng phạt đối với nó và yêu cầu các đồng minh làm theo. Chính sách cấm xuất khẩu GPU hiệu suất cao sang Trung Quốc gần đây là một ví dụ rõ ràng. Mô hình này không phải là mới - lịch sử cho thấy bảng vị thế của đồng bảng Anh như tiền tệ dự trữ toàn cầu trước đây cũng dựa vào sức mạnh quân sự của Vương quốc Anh, cho đến khi sự suy thoái của Đế chế Anh khiến nó mất vị thế này.

Tuy nhiên, Trump đang nhanh chóng thay đổi vị thế truyền thống của Mỹ trong lĩnh vực chính trị và quân sự. Triết lý "Nước Mỹ trên hết" của ông, nhấn mạnh ưu tiên các vấn đề nội bộ hơn là coi trọng các mối quan hệ đồng minh truyền thống và các cam kết quân sự toàn cầu:

Đe dọa thuế quan mơ hồ: Trump đã đưa ra các đe dọa thuế quan mơ hồ đối với tất cả các đối tác thương mại, bao gồm các đồng minh lâu năm. Điều này không chỉ làm gia tăng tâm lý chống Mỹ (ví dụ: hiện đã

Dưới đây là bản dịch tiếng Việt của văn bản trên:Cắt giảm viện trợ đối ngoại: Chính quyền Trump đã cắt giảm đáng kể chương trình viện trợ đối ngoại của Mỹ, đây là công cụ quan trọng để Mỹ tác động ảnh hưởng trên toàn cầu trong nhiều năm qua. Trong khi đó, Trung Quốc lại theo đuổi một chiến lược hoàn toàn khác, đặc biệt là việc mở rộng ảnh hưởng ở Châu Phi thông qua sáng kiến "Vành đai và Con đường" để đảm bảo tiếp cận các nguồn tài nguyên quý giá và chuỗi cung ứng then chốt.

Nghiêng về Nga: Chính quyền Trump dường như tập trung vào "chấm dứt cuộc chiến ở Ukraine bằng mọi giá", điều này dẫn đến quan hệ Mỹ - Nga sâu sắc hơn - trong khi GDP của Nga chỉ xếp thứ 11 toàn cầu. Lựa chọn chính sách này không chỉ làm xa cách các đồng minh truyền thống của Mỹ, mà còn có thể làm suy yếu vị thế chiến lược toàn cầu của Mỹ.

Bế tắc của Cục Dự trữ Liên bang Hoa Kỳ

Chính sách chính trị và tài chính hiện tại của Mỹ đã đẩy Cục Dự trữ Liên bang Hoa Kỳ vào tình thế khó xử. Nhiều chính sách cô lập chủ nghĩa được Chính quyền Trump thực hiện không có tính hợp lý về mặt kinh tế. Giới kinh tế đã chứng minh rằng, chính sách kinh tế kín (Autarkic policy) kém hiệu quả hơn so với hợp tác toàn cầu. Ví dụ, nguyên tắc lợi thế so sánh rõ ràng chỉ ra ưu điểm của phân công lao động quốc tế.

Mặc dù thị trường Mỹ vẫn tăng trưởng mạnh nhìn chung, nhưng một số dấu hiệu suy yếu bắt đầu xuất hiện. Thị trường lao động đang dần hạ nhiệt, trong khi đầu tư của doanh nghiệp cũng đang giảm. Điều này chủ yếu là do các doanh nghiệp có xu hướng giảm đầu tư dài hạn trong bối cảnh chính sách không chắc chắn. Dự báo tăng trưởng GDP năm 2025 là 2,2%, mức tăng trưởng ôn hòa.

Trong khi đó, áp lực lạm phát vẫn còn. Chỉ số giá tiêu dùng (CPI) tháng 1 năm nay tăng 3% so với cùng kỳ và tiếp tục tăng trong 6 tháng qua. Xu hướng lạm phát tăng kết hợp với tăng trưởng kinh tế chậm lại khiến Cục Dự trữ Liên bang Hoa Kỳ phải tìm cân bằng giữa hai mục tiêu này. Hiện tại, thị trường chung dự báo Cục Dự trữ Liên bang Hoa Kỳ có thể chỉ giảm lãi suất một hoặc hai lần trong năm nay.

Theo dõi dòng chảy vốn luôn là một phương pháp quan trọng để hiểu thị trường. Sự tăng giá của thị trường năm ngoái chủ yếu do kỳ vọng về nới lỏng quy định và tăng thanh khoản. Tuy nhiên, tâm lý thị trường năm nay lại hoàn toàn ngược lại, chịu ảnh hưởng nhiều hơn từ chính sách thắt chặt. Tuy nhiên, cần lưu ý rằng kế hoạch Thắt chặt Định lượng (Quantitative Tightening, QT) của Cục Dự trữ Liên bang Hoa Kỳ sẽ dần được nới lỏng trong nửa đầu năm nay, điều này sẽ bơm thêm thanh khoản vào thị trường.

Kết luận

"Ngoại lệ Mỹ" có thể đang đi đến hồi kết, với nguyên nhân phức tạp. Nhưng như một câu tục ngữ đã nói: "Sự phi lý của thị trường có thể kéo dài hơn khả năng thanh toán của nhà đầu tư."

Vậy tại sao lại là bây giờ? Theo tôi, Chính quyền Trump là chất xúc tác thúc đẩy sự thay đổi này. Ông đã thay đổi bức tranh chính trị toàn cầu theo một cách chưa từng thấy trong hàng chục năm qua, buộc các đồng minh truyền thống phải đánh giá lại vị thế của họ và gây thiệt hại nghiêm trọng đến vị thế của Mỹ trên trường quốc tế.

Tình hình hiện tại rất mong manh, chỉ cần một tia lửa nhỏ cũng có thể gây ra những thay đổi lớn. Ví dụ, lãnh đạo EU có thể chỉ cần nói "không" với quan điểm của Trump về vấn đề Ukraine để thúc đẩy sự đoàn kết của các nước EU; hoặc các đồng minh bắt đầu xây dựng các liên minh thương mại mới để ứng phó với sự không chắc chắn của chính sách Mỹ. Thực tế, chúng ta đã thấy những dấu hiệu của xu hướng này trong chính sách của lãnh đạo mới ở Đức.

Tuy nhiên, tình hình kinh tế của Mỹ không thể mang lại quá nhiều niềm tin. Đồng thời, tác động của chuyển đổi trí tuệ nhân tạo (AI) cũng bắt đầu xuất hiện. Ví dụ, thị trường chứng khoán Trung Quốc có hiệu suất rõ ràng tốt hơn thị trường Mỹ trong năm nay, có thể phản ánh những khác biệt trong lộ trình phát triển công nghệ giữa hai quốc gia.

Đối với tiền điện tử, tôi cho rằng các nhà đầu tư tổ chức sẽ coi chúng là tài sản rủi ro cao trong phổ rủi ro và sẽ điều chỉnh dòng vốn theo các xu hướng trên. Trong lĩnh vực tiền điện tử, các nhà đầu tư tổ chức thường được gắn một "vầng hào quang", nhiều thành viên cộng đồng tiền điện tử (đặc biệt là cộng đồng Twitter về tiền điện tử - CT) có kỳ vọng quá cao về hoạt động đầu tư của họ. Tuy nhiên, thực tế những tổ chức này không có bất kỳ thông tin nội bộ nào (có thể thậm chí ít hơn cả cộng đồng CT). Do đó, khi thị trường có những điều chỉnh mạnh, họ có thể chịu tổn thất không kém gì các nhà đầu tư thông thường. Về vấn đề liệu MicroStrategy (MSTR) có phải là một vụ lừa đảo Ponzi hay không, đây là một chủ đề đáng được thảo luận sâu hơn.

Tuyên bố miễn trách nhiệm: Tất cả các quan điểm trên đây là quan điểm cá nhân của tôi, phản ánh vị thế danh mục đầu tư của riêng tôi. Nội dung đã được tóm tắt đậm đặc để phù hợp với thói quen đọc của cộng đồng Twitter về tiền điện tử (CT quan tâm nhiều đến các điểm ngắn). Vui lòng luôn tự nghiên cứu (DYOR) và đưa ra kết luận dựa trên đánh giá của riêng bạn.