Được viết bởi: Hashkey Capital

1. Tổng quan thị trường

1.1 Cơ bản về thị trường tiền điện tử

Thị trường tiền điện tử đã có sự tăng trưởng đáng kể kể từ nửa đầu năm 2024, với tổng vốn hóa thị trường tăng vọt từ 2,31 nghìn tỷ đô la lên 3,33 nghìn tỷ đô la, tăng 44,2%. Sự tăng trưởng này được hỗ trợ bởi một số cột mốc quan trọng, bao gồm việc chấp thuận ETF Bitcoin giao ngay trong nửa đầu năm 2024 và chiến thắng áp đảo của Donald Trump trong nửa cuối năm - các chính sách bãi bỏ quy định và ủng hộ tiền điện tử của ông đã mang lại sự lạc quan cho ngành. Sự thống trị của Bitcoin cũng tăng từ 53,4% lên 56,8%, phần lớn là do số lượng tài sản ETF Bitcoin được quản lý tăng gấp đôi, phản ánh sự quan tâm ngày càng tăng từ các nhà đầu tư tổ chức.

Mặc dù Ethereum ETF ra mắt vào nửa cuối năm 2024, nhưng hiệu suất của nó vẫn khá ảm đạm so với Bitcoin ETF. Sự ưa chuộng của các nhà đầu tư tổ chức đối với Bitcoin vẫn còn rõ ràng, bằng chứng là tỷ lệ ETH/BTC đang giảm.

Solana cũng có hoạt động tốt khi giá SOL tăng 29,3% kể từ nửa đầu năm 2024. Ngoài việc tăng giá, hệ sinh thái của Solana còn chứng kiến dòng tiền chảy vào ròng là 2 tỷ đô la vào năm 2024.

Vào năm 2024, thị phần DeFi tiếp tục mở rộng với tổng giá trị bị khóa (TVL) tăng gấp đôi kể từ đầu năm. Nhờ tính thanh khoản sâu hơn và hiệu ứng thương hiệu đã được thiết lập của các sàn giao dịch phi tập trung trên các nền tảng như Solana và Base, tỷ lệ khối lượng giao dịch DEX/CEX đã tăng từ 9,37% vào đầu năm lên 11,05% vào cuối năm. Tổng khối lượng giao dịch tăng đáng kể và khối lượng giao dịch hàng năm đạt 2,67 nghìn tỷ đô la Mỹ. Quy trình niêm yết hợp lý hơn cũng khuyến khích nhiều dự án chuyển sang chiến lược dựa trên DEX, qua đó hỗ trợ nhiều giao dịch tài sản dài hạn đa dạng hơn. Đáng chú ý, Solana và Base đã tăng gấp đôi thị phần TVL DeFi của họ vào năm 2024, lần lượt đạt 7,17% và 3%.

Là "ứng dụng sát thủ" trong lĩnh vực tiền điện tử, việc áp dụng stablecoin cũng tăng tốc đáng kể, với giá trị thị trường tăng 26,8% từ 1H 2024 lên mức cao kỷ lục hơn 205 tỷ đô la Mỹ. Những người mới tham gia như Ethena đã thúc đẩy xu hướng này hơn nữa với lợi suất cạnh tranh của họ. Nhìn về phía trước, khả năng chấp thuận các ETF dành cho các tài sản được tổ chức ưa chuộng khác như XRP và SOL sẽ là chất xúc tác tích cực cho thị trường.

1.2 Môi trường vĩ mô và chính trị

chính trị

Tình hình chính trị tại Hoa Kỳ đã thay đổi. Trong cuộc tổng tuyển cử vào tháng 11 năm 2024, Trump đã đánh bại Harris và tái đắc cử tổng thống. Đồng thời, Đảng Cộng hòa giành được đa số ghế ở cả thượng viện và hạ viện. Lần này, chính quyền Trump sẽ có tiếng nói và quyền hành pháp lớn hơn. Chính sách nước Mỹ trước tiên và chủ nghĩa biệt lập của Trump cũng sẽ mang lại sự bất ổn lớn cho tình hình quốc tế, có thể khiến các quốc gia khác noi gương Hoa Kỳ, bắt đầu chủ nghĩa bảo hộ thương mại và khu vực hóa kinh tế và thương mại. Trong chiến dịch tranh cử của mình, chính sách của Trump đối với thị trường tiền điện tử rất thân thiện. Ông tuyên bố sẽ cho phép các ví tự lưu trữ, phát triển mạnh mẽ các đồng tiền ổn định đô la Mỹ, lựa chọn các chính trị gia kinh tế thân thiện với tiền điện tử và xem xét chỉ định BTC là tài sản dự trữ của kho bạc Hoa Kỳ. Liệu ông có thực sự thúc đẩy sự phát triển của thị trường tiền điện tử hay không vẫn phụ thuộc vào các chính sách thực tế của ông sau khi nhậm chức.

Châu Âu chủ yếu chịu ảnh hưởng của cuộc chiến tranh Nga-Ukraine. Cuộc chiến dường như đang bị kẹt trong thế giằng co. Cuộc chiến có thể sẽ kéo dài trong một thời gian dài, dẫn đến giá năng lượng tăng cao ở châu Âu. Đồng thời, cuộc chiến tranh Nga-Ukraine cũng khiến các nước châu Âu tăng chi tiêu quân sự. Nhìn vào sức mạnh của các đảng phái chính trị ở nhiều quốc gia, tiếng nói của các đảng cánh hữu đã được tăng cường đáng kể. Ở Hà Lan, Đảng Tự do cực hữu đã trở thành đảng lớn nhất trong Hạ viện; ở Đức, Đảng Alternative for Germany xếp thứ hai trong cuộc bầu cử Nghị viện châu Âu, vượt qua Đảng Dân chủ Xã hội cầm quyền. Ngoài ra, các đảng cánh hữu ở Ý, Phần Lan, Cộng hòa Séc, Slovakia và các nước khác cũng đóng vai trò quan trọng trong chính phủ. Dưới ảnh hưởng của Hoa Kỳ, việc hạn chế nhập cư bất hợp pháp và cô lập kinh tế cũng là những vấn đề lớn đối với các nước châu Âu. Các chính sách của Châu Âu trong thị trường tiền điện tử đang ở trạng thái theo dõi nhiều hơn. Đạo luật quản lý thị trường tài sản tiền điện tử (MiCA), được chính thức triển khai vào cuối năm 24, cũng làm rõ chương trình quản lý đối với các loại tiền điện tử ổn định và các thực thể tiền điện tử. Đồng thời, các nước Châu Âu vẫn duy trì sự giám sát chặt chẽ đối với quy định về thuế tiền điện tử.

Các khu vực địa chính trị khác

Cuộc chiến ở Trung Đông vẫn tiếp diễn. Hamas đã phát động một cuộc tấn công khủng bố quy mô lớn vào Israel vào năm ngoái. Vào năm sau, Israel đã phát động các hoạt động ở Dải Gaza và chặt đầu nhiều quan chức cấp cao của Hamas. Tình hình đã bước vào giai đoạn cuối. Cùng lúc đó, mâu thuẫn nảy sinh giữa Iran và Lebanon, xung đột vũ trang nổ ra với Israel và cuộc nội chiến ở Syria dẫn đến sự sụp đổ của chế độ Assad. Ở Nam Mỹ, Tổng thống Miller của Argentina đã thực hiện một số lượng lớn các cải cách sau khi lên nắm quyền, bãi bỏ một số lượng lớn các bộ phận của chính phủ và đô la hóa tiền tệ. Ông đã đạt được một số kết quả nhất định sau khi nhậm chức và giảm tỷ lệ lạm phát chung của Argentina. Nhiều quốc gia và khu vực ở Nam Mỹ cũng ủng hộ Bitcoin. Argentina, Brazil, El Salvador và các quốc gia khác đã thúc đẩy luật pháp cho phép tiền điện tử được quản lý và lưu hành hợp pháp tại quốc gia của họ.

kinh tế

Năm 2024, tốc độ tăng trưởng GDP toàn cầu chung sẽ là 2,6% và tỷ lệ lạm phát sẽ là 2,5%. Nhìn chung, nền kinh tế đã thoát khỏi suy thoái trong thời kỳ COVID-19 và đã quay trở lại mức tăng trưởng trước khi dịch COVID-19 bùng phát. Sau chu kỳ tăng lãi suất kéo dài hai năm, Hoa Kỳ cuối cùng đã kiểm soát được một phần lạm phát. Bắt đầu từ tháng 9 năm 2024, Cục Dự trữ Liên bang đã cắt giảm lãi suất 25 điểm cơ bản trong ba cuộc họp liên tiếp. Hiện tại, có vẻ như lạm phát đang được kiểm soát và nền kinh tế đang tiến tới một cuộc hạ cánh ổn định. Khu vực đồng euro bị ảnh hưởng nhiều hơn bởi các cuộc chiến tranh địa chính trị, dẫn đến giá năng lượng tăng vọt. Ngoài ra, Ngân hàng Trung ương châu Âu đã buộc phải tăng lãi suất để ứng phó với lãi suất cao của Cục Dự trữ Liên bang, điều này cũng dẫn đến tăng trưởng kinh tế chậm lại. Trung Quốc và các nước thị trường mới nổi vẫn duy trì tốc độ tăng trưởng tương đối cao, nhưng cả hai đều phải đối mặt với những thách thức đáng kể. Trung Quốc đang trong tình trạng giảm phát do tiêu dùng trong nước chậm chạp và tẩy chay xuất khẩu. Nước này phải đối mặt với các vấn đề như thất nghiệp gia tăng và khó khăn trong kinh doanh. Đồng thời, với sự vỡ bong bóng bất động sản, có một lượng lớn nợ liên quan và rủi ro nợ xấu. Các nước thị trường mới nổi đã bị ảnh hưởng bởi việc tăng lãi suất của đồng đô la Mỹ, dẫn đến đồng tiền của họ bị mất giá nghiêm trọng ở một số quốc gia.

Nguồn: Hiệu suất của các chỉ số thị trường chứng khoán lớn ở một số quốc gia vào năm 2024

Nhìn vào sự phát triển của nền kinh tế Hoa Kỳ vào năm 2024, nước này vẫn sẽ giữ vị trí dẫn đầu thế giới. Cả ba chỉ số chính của Hoa Kỳ đều tăng mạnh, trong đó Nasdaq, do các công ty công nghệ thống trị, tăng hơn 28% và S&P 500 cũng tăng 15,2%. Hoa Kỳ đã phải chống lại lạm phát trong cả năm. Mặc dù tình hình tài trợ cực kỳ eo hẹp, các công ty công nghệ vẫn chứng minh được tiềm năng tăng trưởng đáng kinh ngạc. Các công ty công nghệ AI do Nvidia đại diện đã hoạt động tốt nhất trong năm nay và sự phát triển của AI đã đáp ứng được kỳ vọng của các nhà đầu tư. Các mô hình AI do ChatGPT đại diện đã thay đổi nhiều lĩnh vực như nghề nghiệp, giáo dục và sáng tạo nghệ thuật, đồng thời đã tăng hiệu quả đầu ra theo cấp số nhân. Khi sức mạnh tính toán tiếp tục tăng lên, AI sẽ được ứng dụng trong nhiều lĩnh vực hơn.

Một điểm sáng khác trong danh sách là Chỉ số Nikkei. Khi đồng yên Nhật duy trì lãi suất 0 trong suốt chu kỳ tăng lãi suất toàn cầu, các nhà đầu tư quốc tế đã đổ xô đến thị trường chứng khoán Nhật Bản để thực hiện giao dịch chênh lệch lãi suất, điều này cũng thúc đẩy sự tăng trưởng của thị trường chứng khoán Nhật Bản và sự mất giá của đồng yên. Việc theo đuổi vốn và lợi thế thương mại xuất khẩu do đồng yên mất giá đã cải thiện lợi nhuận của các công ty Nhật Bản, điều này cũng giúp thị trường chứng khoán Nhật Bản đạt mức cao mới sau hơn 30 năm kể từ khi bong bóng vỡ.

2.Bitcoin

2.1 Thiết kế sản phẩm và giao thức

Vào nửa cuối năm 2024, sẽ có một số nâng cấp phần mềm quan trọng trên Bitcoin, chẳng hạn như chiến lược chuyển tiếp giao dịch linh hoạt được giới thiệu trong Bitcoin Core 28.0 và BOLT12 cho Lightning Network. Những nâng cấp máy khách này có thể ảnh hưởng đến nhiều tình huống ứng dụng khác nhau. Ví dụ, việc triển khai các giao dịch V3 của Bitcoin Core hiện hỗ trợ chuyển tiếp giao dịch không mất phí, điều này có thể ảnh hưởng đến sự phát triển của các mô hình kinh doanh liên quan đến MEV được các nhóm khai thác áp dụng.

Các cuộc thảo luận về thiết kế lớp giao thức Bitcoin cũng đang được tiến hành, tập trung chủ yếu vào các đề xuất soft fork. Có sự chia rẽ giữa nhiều nhà phát triển, bằng chứng là hội nghị thượng đỉnh OP_NEXT vào cuối năm 2024 và các cuộc thảo luận sau đó. Hiện tại, những cuộc thảo luận này có thể được chia thành nhiều phe: một là thêm các mã lệnh mới như OP_CTV và OP_CAT để thực hiện các hạn chế hoặc các chức năng linh hoạt hơn; phe còn lại là LNHANCE, giới thiệu toàn bộ các công cụ để cải thiện Lightning Network; và một số nhà phát triển tiến xa hơn một bước và thúc đẩy cái gọi là "Phong trào khôi phục tập lệnh vĩ đại".

Trong các cuộc thảo luận này, không có sự đồng thuận nào được đạt được. Một phần của cuộc thảo luận tập trung vào việc liệu một số nâng cấp có quá tập trung vào các lĩnh vực cụ thể và thiếu tính đa dạng (chẳng hạn như OP_CTV) hay không, trong khi phần khác của cuộc thảo luận tập trung vào việc liệu một số đề xuất có quá linh hoạt (chẳng hạn như OP_CAT) hay không, điều này có thể dẫn đến những cách sử dụng không mong muốn như hạn chế đệ quy, do đó gây ra những rủi ro không lường trước được ở cấp độ giao thức. Đồng thời, một số nhà phát triển ủng hộ việc dọn dẹp theo sự đồng thuận trước tiên thay vì theo đuổi các nâng cấp chức năng một cách mù quáng.

Việc thảo luận về những đề xuất này chủ yếu diễn ra trên danh sách gửi thư. Ngoài ra, trong cộng đồng còn có biểu mẫu phản hồi để thu thập ý kiến từ các nhà phát triển ở mọi lĩnh vực. Ngoài ra, một số nghiên cứu đã phân tích các giao dịch hiện đang diễn ra trên signet liên quan đến các đề xuất soft fork.

Nguồn: https://en.bitcoin.it/wiki/Covenants_support

Tuy nhiên, có thể thấy trước rằng vẫn sẽ có nhiều cuộc thảo luận và tranh cãi gay gắt trong quá trình kích hoạt soft fork trong tương lai, giống như bản nâng cấp soft fork Taproot trước đây. Đến năm 2025, chúng ta có thể mong đợi thấy được một số hình thức đồng thuận và phát triển.

Việc triển khai BitVM, một triển khai khác cũng được thảo luận nhiều, vẫn đang tiến triển đều đặn. Tương tự như các báo cáo trước đây, trọng tâm hiện tại vẫn là thiết kế và triển khai các cầu nối chuỗi chéo. Gần đây, một số phiên bản thử nghiệm cầu nối chuỗi chéo dựa trên BitVM đã bắt đầu chạy, chẳng hạn như BitLayer.

2.2 Lớp 2 - Mạng Lightning

Số lượng kênh Lightning Network có thể truy cập công khai không thay đổi nhiều, với tổng số tiền vẫn ở mức khoảng 5.000 BTC. Số lượng nút vẫn tương đối ổn định, nhưng số lượng kênh tiếp tục giảm. Điều này có thể chỉ ra rằng tính thanh khoản của Lightning Network đang dần tập trung vào tay một số nhà cung cấp dịch vụ nút lớn hoặc một số kênh ban đầu đã bị đóng do cập nhật bản vá bảo mật.

Tuy nhiên, giao thức và hệ sinh thái ứng dụng của Lightning Network vẫn đang trong quá trình phát triển. Ví dụ, BOLT12 (ưu đãi) đã được nhiều khách hàng áp dụng và có thể hỗ trợ các phương thức thanh toán tĩnh, do đó cải thiện trải nghiệm của người dùng.

Ngoài ra, một số mạng Lớp 1 (như Nervos CKB, v.v.) đang tích cực phát triển các giải pháp Lớp 2 tuân thủ thông số kỹ thuật BOLT để đạt được khả năng tương thích và khả năng tương tác với Mạng Lightning.

Trong lĩnh vực này, trọng tâm chính vẫn là đánh giá tính khả thi của các mô hình kinh doanh. Vì việc phát hành token thường không được sử dụng như một phương tiện gây quỹ hoặc tích hợp vào hoạt động kinh doanh nên các quyết định đầu tư và tài trợ phải tập trung nhiều hơn vào các chỉ số hiệu suất của dự án, chẳng hạn như số lượng người dùng và quy mô tài sản.

Khi không gian thanh toán tiếp tục thu hút sự chú ý, khả năng hỗ trợ dịch vụ thanh toán của Lightning Network khiến nó trở thành giải pháp đầy hứa hẹn để áp dụng rộng rãi. Các dự án hướng đến dịch vụ, đặc biệt là các dự án tận dụng Lightning Network làm lớp thanh toán cho các giao dịch xuyên biên giới, có khả năng sẽ nhận được nhiều sự chú ý hơn. Các dự án cung cấp Lightning Network như một lớp thanh toán cho các giao dịch xuyên biên giới, ngang hàng (P2P) và doanh nghiệp với doanh nghiệp (B2B) (như Breez Technology) dự kiến sẽ thu hút được nhiều sự chú ý và động lực hơn. Những phát triển trong tương lai trong lĩnh vực này phụ thuộc vào việc phát hành stablecoin trên Lightning Network, các triển khai có thể bao gồm RGB và Taproot Assets được đề cập bên dưới.

2.3 Lớp 2 - Chuỗi bên

Hiệu suất của chuỗi bên Lớp 2 không đồng đều. Một số chương trình đã suy giảm so với thời kỳ đỉnh cao, trong khi một số khác vẫn tiếp tục phát triển. Như thể hiện trong biểu đồ bên dưới, TVL của nhiều dự án Lớp 2 cũng cho thấy xu hướng xen kẽ rõ ràng.

Nguồn: DeFi llama

Những thách thức mà lớp thứ hai (L2) của Bitcoin và BTCFi phải đối mặt rất đa dạng, trong đó một vấn đề chính là sự phụ thuộc vào các đợt tăng giá TVL không bền vững và các ưu đãi airdrop. Mặc dù đã có những nỗ lực sử dụng điểm để tạo động lực cho TVL, nhưng yếu tố quan trọng nhất vẫn là xây dựng một hệ sinh thái mạnh mẽ để đảm bảo tính thanh khoản lâu dài. Động lực chính để gửi Bitcoin vào các giải pháp L2 là cơ hội thu được lợi nhuận bằng Bitcoin với rủi ro thấp. Tuy nhiên, xét về khả năng kết hợp tài sản, BTCFi có thể đạt được khả năng trừu tượng hóa thanh khoản và xếp chồng lớp giao thức tốt hơn bằng cách tận dụng cơ sở hạ tầng hiện có. Nếu Bitcoin L2 có thể tập trung vào việc xây dựng hệ sinh thái xoay quanh việc cải thiện tiện ích của BTCFi thay vì chỉ sao chép chuỗi EVM thì vẫn còn nhiều dư địa để phát triển.

Tóm lại, chìa khóa thành công của Bitcoin L2 là: 1) đảm bảo an ninh tài sản (cho dù là lưu ký của bên thứ ba hay tự lưu ký); và 2) theo đuổi chiến lược tích hợp theo chiều dọc (sẽ phục vụ tốt hơn cho BTCFi).

2.4 Tài sản trên chuỗi

Tài sản trên chuỗi Bitcoin thường có thể được chia thành hai loại: giao thức siêu dữ liệu và CSV (xác minh phía máy khách). Tuy nhiên, nhìn chung, những tài sản này không tăng giá đáng kể vì giá Bitcoin đã tăng và có hoạt động thấp. Các altcoin trên chuỗi Bitcoin nhìn chung không vượt trội hơn các altcoin khác.

BRC20, Chữ Rune

BRC20, Runes và các tài sản giao thức siêu dữ liệu khác có hiệu suất kém trong thời gian gần đây. Vốn hóa thị trường và tốc độ tăng trưởng của chúng thấp hơn nhiều so với nhiều tài sản meme phổ biến trong năm nay, điều này cũng khẳng định rằng nếu không có tiện ích mạnh mẽ, những tài sản như vậy có vòng đời ngắn và mang tính chu kỳ. Những token dễ thay thế này hiện đang được thay thế bằng các meme mới hơn và các câu chuyện về tác nhân AI.

RGB

Là giao thức CSV đầu tiên, RGB vẫn đang được quảng bá gần đây. Đã có một số triển khai kỹ thuật có thể hỗ trợ tích hợp với Lightning Network. Phần lớn nội dung của RGB là về việc ra mắt đồng tiền ổn định Tether, nhưng kế hoạch triển khai vẫn chưa rõ ràng. Về khả năng lập trình sâu hơn, có thể mất một thời gian để AluVM hỗ trợ các khả năng phát triển linh hoạt hơn. Do đó, nhìn chung, chúng ta vẫn phải chờ xem các giao thức và tài sản kiểu RGB hoạt động như thế nào.

Tài sản Taproot

Taproot Assets được ra mắt bởi Lightning Labs, nhóm phát triển mạng lưới Lightning, cho phép đúc tiền ổn định với mức phí thấp hơn và đạt được khả năng thanh toán tức thời bằng Bitcoin. Tether cũng đã thông báo rằng họ sẽ phát hành stablecoin dựa trên Taproot Assets.

Đối với đường dẫn tài sản trên chuỗi, vì kinh nghiệm và hỗ trợ thanh khoản của DEX trên chuỗi Bitcoin hiện tại chưa đủ để hỗ trợ nhu cầu về hiệu suất tốt hơn của các mã thông báo nên CEX vẫn quan trọng đối với các tài sản như vậy. Đồng thời, do sàn giao dịch CEX tự nhiên hỗ trợ các công nghệ như ví lạnh và ví nóng nên có thể gây ra một số khó khăn nhất định trong việc tích hợp một số loại tài sản mới. Đồng thời, do sàn giao dịch CEX tự nhiên hỗ trợ các công nghệ như ví lạnh và ví nóng nên có thể gây ra một số khó khăn nhất định trong việc tích hợp một số loại tài sản mới.

2,5 BTCFi

BTCFi có thể cung cấp cho người nắm giữ Bitcoin khoản lợi nhuận bổ sung được tính bằng Bitcoin và khi cơ sở hạ tầng tiếp tục được cải thiện, giá trị bị khóa chung dự kiến sẽ tăng lên.

Nguồn: DeFi Llama

Ngoài ra, như đã đề cập trong phần L2 ở trên, loại thu nhập mà tài sản BTC theo đuổi đã chuyển từ L2 sang staking, staking thanh khoản và staking lại thanh khoản. Các phương pháp này có thể xếp chồng nhiều lợi nhuận và cũng thúc đẩy sự phát triển của nhiều dự án BTCFi khác nhau. Trong số đó, Babylon, nền tảng của con đường doanh thu này, đã thu hút được một lượng lớn TVL được tính bằng Bitcoin sau nhiều giai đoạn thử nghiệm có kiểm soát, điều này làm nổi bật nhu cầu cấp thiết của cộng đồng trong việc cải thiện tính thực tiễn của BTC bằng cách tận dụng tính bảo mật phi tập trung và đã được chứng minh của Bitcoin. Với vai trò là cổng vào hệ sinh thái BTCFi, Babylon cho phép người nắm giữ Bitcoin tham gia trực tiếp. Ngoài ra, nhiều dự án LST đã xuất hiện để mở khóa thanh khoản và thúc đẩy các hoạt động DeFi. Thiết kế của các dự án LST này thường dựa trên các khái niệm thiết kế DeFi hoàn thiện, đưa các phương pháp như veModel và Pendle vào giao thức; đồng thời, chúng cũng thống nhất việc trừu tượng hóa lớp thanh khoản và phần thưởng do mỗi đối tác trích xuất. Trong sáu tháng qua, khả năng kết hợp của các giao thức này đã trở nên hoàn thiện hơn. Tuy nhiên, tranh cãi gần đây về Solv, cũng như các câu hỏi về cách tính TVL của BTCFi và cách phân phối lợi nhuận đã hứa đã phủ bóng đen lên kế hoạch ra mắt BTCFi vào năm 2025.

Trọng tâm chính trong năm nay là tìm cách sử dụng và lưu thông tài sản thế chấp một cách hiệu quả thay vì để nguyên. Các dự án như Yala, cũng như các sáng kiến cho vay và stablecoin khác, đang tận dụng cơ sở hạ tầng vốn có của blockchain Bitcoin. Được hỗ trợ bởi tâm lý lạc quan của thị trường đối với BTCFi, các dự án này dự kiến sẽ mở ra nhiều cơ hội tăng trưởng và phát triển đáng kể. Tuy nhiên, mặt khác, với chi phí vốn tăng cao trong thị trường giá lên, điều này cũng mang lại những thách thức đáng kể cho chiến lược niêm yết của dự án. Các giao thức có thể huy động thanh khoản Bitcoin linh hoạt hơn và hỗ trợ nhiều loại tài sản hơn sẽ có cơ hội thành công cao hơn.

3. Ethereum

Mặc dù ETH ETF đã ra mắt tại Hoa Kỳ vào ngày 23 tháng 7 năm 2024, nhưng hiệu suất của nó vẫn chưa thể lặp lại thành công của Bitcoin ETF tiền thân, cũng như không tạo ra chất xúc tác tích cực cho giá Ethereum kém hiệu quả. Tỷ lệ ETH/BTC của nó đã giảm từ 0,054 vào tháng 1 xuống 0,037 vào tháng 12, cho thấy các nhà đầu tư tổ chức quan tâm đến Bitcoin nhiều hơn Ethereum. Ngoài ra, kể từ khi nâng cấp Dencun, phí gas trên Layer 2 đã thấp hơn đáng kể so với Ethereum, điều này dẫn đến nhiều tiền hơn chảy vào các dự án Layer 2 như Base, ghi nhận dòng tiền chảy vào ròng khoảng 3,2 tỷ đô la Mỹ vào năm 2024, trong khi Ethereum có dòng tiền chảy ra ròng gần 8 tỷ đô la Mỹ.

Tuy nhiên, dưới sự thúc đẩy của chính quyền Trump thân thiện với tiền điện tử vào năm 2025, Ethereum ETF đã có hiệu suất tốt nhất vào tháng 12, ghi nhận dòng tiền chảy vào ròng khoảng 2 tỷ đô la. Đồng thời, EVM vẫn là máy ảo chiếm ưu thế và hoạt động tích cực nhất trong hệ sinh thái, thúc đẩy nhiều nhà phát triển tiếp tục xây dựng các mạng và ứng dụng tương thích với EVM, chẳng hạn như MegaETH và Monad, đây là một trong những dự án ra mắt được mong đợi nhất vào năm 2025. Với tính đơn giản, khả năng bảo mật đã được kiểm chứng của Solidity và hệ sinh thái rộng lớn của Ethereum, chúng tôi tin rằng Ethereum và hệ sinh thái EVM của nó sẽ tiếp tục thống trị vào năm 2025, mặc dù các giải pháp thay thế cạnh tranh có thể dần dần làm xói mòn thị phần của nó.

3.1 Lớp 2

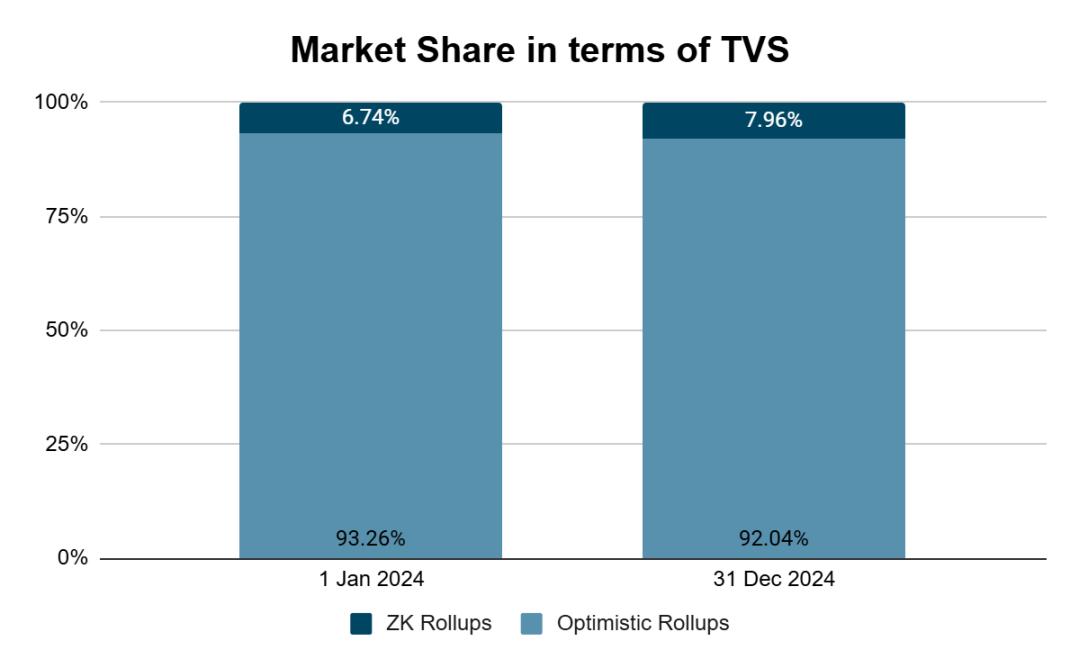

Kể từ khi nâng cấp Dencun giới thiệu lưu trữ dữ liệu blob, phí giao dịch cho các giao dịch cuộn đã giảm hơn 90%, mang lại dòng tiền ròng là 3,5 tỷ đô la, 2,1 tỷ đô la và 1,7 tỷ đô la cho các Lớp 2 hàng đầu như Base, OP Mainnet và Arbitrum. Kết quả là, việc sử dụng rollup đã tăng đáng kể vào năm 2024: số lượng giao dịch hàng ngày trên Lớp 2 tăng từ 5,18 triệu lên 16,86 triệu, tăng hơn 325% và số lượng địa chỉ hoạt động hàng ngày cũng tăng từ 989.000 lên 2,18 triệu. Sự lạc quan xung quanh các gói dịch vụ này làm nổi bật sở thích của người dùng đối với chi phí thấp và hiệu quả cao, trong khi các gói dịch vụ zk, mặc dù có rủi ro gian lận thấp hơn, nhưng lại có mức phí tương đối cao.

Nguồn: L2Beat, HashKey Capital

Dòng tiền đổ vào Base đáng kể có thể là nhờ nhiều yếu tố, bao gồm trải nghiệm người dùng mượt mà, quan hệ đối tác chiến lược với Coinbase và sự ra mắt của các ứng dụng phổ biến dành cho người dùng như Farcaster và Virtuals Protocol, thu hút một lượng lớn người dùng tham gia Base. Số lượng người dùng hoạt động hàng ngày đã tăng vọt từ 68.324 lên 1,6 triệu. Năm 2024, hoạt động DeFi trên Base tăng đáng kể, thị trường stablecoin tăng từ 178 triệu đô la Mỹ lên 3,6 tỷ đô la Mỹ và khối lượng giao dịch trên sàn giao dịch phi tập trung (DEX) hàng ngày cũng tăng vọt từ 21,6 triệu đô la Mỹ lên 1,7 tỷ đô la Mỹ. Ngoài ra, Base còn công bố sự hợp tác quan trọng với Stripe. Theo sự hợp tác, Stripe sẽ thêm hỗ trợ cho USDC trên Base vào các sản phẩm thanh toán tiền điện tử của mình và thêm USDC vào kênh fiat-to-crypto của mình. Đồng thời, Coinbase Wallet cũng sẽ tích hợp chức năng niêm yết tiền tệ của Stripe, cho phép người dùng dễ dàng mua tiền điện tử bằng thẻ tín dụng. Nhìn về phía trước, chúng tôi tin rằng sự thành công của các ứng dụng dành cho người tiêu dùng trên Base sẽ thu hút nhiều cải tiến lấy người tiêu dùng làm trung tâm hơn và các nhà phát triển sẽ tận dụng mối quan hệ đối tác chiến lược của Base với Coinbase để mở rộng thị trường hơn nữa.

Hiện tại, Arbitrum, công ty có lượng TVL lớn nhất, cũng là một trong những đơn vị hưởng lợi chính từ sự dịch chuyển L2. Việc ra mắt Arbitrum Stylus cho phép các nhà phát triển dễ dàng viết hợp đồng thông minh bằng nhiều ngôn ngữ dễ sử dụng (như Rust, C, C++) và sự phát triển này mở ra cánh cửa cho hơn 10 triệu nhà phát triển trên toàn thế giới. Các bản nâng cấp như ArbOS 32 và Nitro v3.2.0 giúp tăng cường hơn nữa tính bảo mật mạng và ngăn chặn hiệu quả các cuộc tấn công từ chối dịch vụ tiềm ẩn. Lộ trình phát triển trong tương lai của giao thức bao gồm các biện pháp như hỗ trợ nhiều máy khách, định giá thích ứng, nhóm chuỗi và phân cấp trình tự, giúp mạng đạt được mức độ hiệp lực cao hơn giữa các chuỗi quỹ đạo Arbitrum và tạo ra giá trị tích lũy cho cộng đồng Arbitrum.

Trong nửa cuối năm 2024, OP Superchain tiếp tục phát triển mạnh mẽ và với các chuỗi mới như Unichain, Ink và Sonieum tham gia hệ sinh thái, đến cuối năm, tổng số chuỗi dựa trên OP-Stack đã đạt 56, chiếm 43% tổng số chuỗi L2/3 và khối lượng giao dịch của Superchain chiếm hơn 56% tổng khối lượng giao dịch L2. Số lượng nhà phát triển tích cực trên chuỗi OP Stack cũng tăng vọt từ dưới 900 lên 3.446. Những dữ liệu này đang củng cố tích cực hiệu ứng mạng lưới được xây dựng bởi OP Superchain. Tuy nhiên, phần lớn hoạt động hiện nay vẫn do Base dẫn đầu, đây là thành viên hàng đầu của Superchain. Những công ty mới tham gia như Unichain của UniSwap, Ink của Kraken và Sonieum của Sony cũng có thể tận dụng hiệu ứng mạng lưới của mình và dự kiến sẽ chiếm được một phần thị phần từ Base. Nhìn chung, chúng tôi tin rằng sự cạnh tranh giữa OP Stack, Arbitrum Orbit và Hyperchain của zkSync sẽ còn gay gắt hơn nữa vào năm 2025, khi mỗi bên đều cạnh tranh để tạo nên một vòng tuần hoàn hiệu ứng mạng với các đề xuất giá trị độc đáo và cạnh tranh.

Trong khi bản nâng cấp Dencun mang lại lợi ích cho nhiều mạng L2, với dung lượng blob đạt gần mức mục tiêu sử dụng kể từ tháng 11, bản nâng cấp này cũng làm dấy lên cuộc thảo luận về việc liệu nó có làm xói mòn chính Ethereum hay không. Với bản nâng cấp Pectra dự kiến ra mắt vào quý 1 năm 2025, nhằm mục đích tăng dung lượng blob mục tiêu/tối đa từ 3-6 lên 6-9, chúng tôi kỳ vọng các mạng L2 với vị thế và đề xuất giá trị độc đáo sẽ tiếp tục củng cố và cải thiện mức độ gắn bó của người dùng, trở thành đối thủ cạnh tranh đáng gờm của các mạng alt-L1.

Nguồn: Dune analytics (@hildobby)

3.2 Đặt lại

Vào năm 2024, số lượng Ethereum được staking có xu hướng tăng chung, đạt mức cao nhất là 34,5 triệu vào ngày 10 tháng 11 năm 2024; đồng thời, tỷ lệ lợi nhuận tiếp tục giảm, xuống còn 3% vào cuối năm, làm nổi bật mối quan hệ nghịch đảo giữa tỷ lệ phần thưởng và Ethereum được staking.

Hiện tượng này đã thúc đẩy người dùng tìm kiếm các lợi nhuận thay thế dưới dạng token được thế chấp lại bằng Liquid thông qua hoạt động cung cấp thanh khoản hoặc cho vay. Kết quả là, các giao thức restaking như Eigenlayer đã thu hút một lượng lớn TVL, mặc dù đà tăng trưởng của chúng đã yếu đi vào nửa cuối năm 2024, khi TVL giảm từ 5,11 triệu ETH xuống 4,44 triệu ETH vào cuối năm. Chúng tôi tin rằng nguyên nhân chủ yếu là do sự chậm trễ trong việc triển khai cơ chế cắt giảm, dự kiến sẽ được kích hoạt vào quý đầu tiên của năm 2025.

Trong nửa cuối năm 2024, Karak, với tư cách là một nền tảng restaking, hoạt động ở mức trung bình, trong khi tổng giá trị bị khóa (TVL) của Symbiotic đạt mức tăng đáng kể, tăng vọt từ 307 triệu đô la Mỹ lên 2,12 tỷ đô la Mỹ, tăng hơn 5 lần. Sự tăng trưởng này làm nổi bật sức hấp dẫn và khả năng cạnh tranh của cơ chế đặt cược lại linh hoạt của Symbiotic, thu hút nhiều người đặt cược hơn và đa dạng hơn.

Khi việc đặt cược lại củng cố tầm quan trọng của nó như một trụ cột kinh tế và cơ sở hạ tầng quan trọng, các chất xúc tác trong tương lai sẽ phụ thuộc vào việc triển khai thành công các cơ chế cắt giảm và tính linh hoạt dành cho AVS, người đặt cược và nhà điều hành nút để đạt được sự cân bằng tối ưu giữa an ninh kinh tế và lợi nhuận mang lại.

3.3 Lộ trình tương lai của Ethereum và đề xuất EIP

Năm 2025 sẽ là một trong những năm quan trọng nhất trong lịch sử của Ethereum khi công ty này có kế hoạch tung ra bản nâng cấp lớn – Pectra. Quá trình nâng cấp, dự kiến hoàn thành vào quý đầu tiên của năm 2025, ban đầu không diễn ra suôn sẻ vì khách hàng và nhà nghiên cứu đã tham gia vào các cuộc tranh luận gay gắt về nhiều đề xuất EIP. Các EIP này cực kỳ khó triển khai, gây ra thách thức cho lịch trình ban đầu. Tuy nhiên, sau nhiều vòng thảo luận, phiên bản EIP được tích hợp vào Pectra cuối cùng đã được xác định. Nếu thực hiện suôn sẻ, quá trình nâng cấp Pectra dự kiến sẽ hoàn thành theo đúng kế hoạch. Sau đây là một số đề xuất EIP quan trọng sẽ có tác động sâu sắc đến việc áp dụng và khả năng mở rộng của Ethereum:

Các đề xuất chính của EIP

EIP-7691: Mở rộng khả năng mục tiêu của Blobs và giảm phí L2

Bản nâng cấp có kế hoạch tăng số lượng blob mục tiêu của khối Ethereum từ 3 lên 6, qua đó giảm thêm phí giao dịch L2. Phí blob đã gần đạt mức mục tiêu giới hạn kể từ tháng 11 năm 2024 và có khả năng tăng theo cấp số nhân khi nhu cầu vượt quá khả năng mục tiêu của blob. Do đó, việc nâng cấp sẽ giúp kiểm soát chi phí của L2, giúp nó cạnh tranh hơn với Alt-L1 vào năm 2025.

EIP-7702: Triển khai chức năng hợp đồng thông minh cho tài khoản EOA

Đề xuất này thay thế cho EIP-3074 trước đó, nhằm mục đích giới thiệu các chức năng hợp đồng thông minh cho EOA (tài khoản do bên ngoài sở hữu). Do ERC-4337 yêu cầu phải có sự điều chỉnh bổ sung từ các ứng dụng và giao thức nên việc áp dụng diễn ra chậm. EIP-7702 sẽ cải thiện đáng kể trải nghiệm của người dùng bằng cách tích hợp tính năng trừu tượng hóa tài khoản vào mạng cơ bản. Chúng tôi rất hào hứng về tiềm năng cải thiện trải nghiệm người dùng ví và cơ chế bảo mật nâng cao để ngăn người dùng vô tình ký các giao dịch gian lận.

EIP-7251: Tối ưu hóa quản lý trình xác thực và giảm tải mạng

Đề xuất này nhằm mục đích giảm tải cho mạng bằng cách tăng giới hạn cổ phần Ethereum tối đa cho người xác thực từ 32 ETH lên 2048 ETH để giảm số lượng người xác thực đang hoạt động. Điều này sẽ giảm áp lực lên lớp đồng thuận của Ethereum và cải thiện hiệu quả của mạng.

Nhìn về phía trước, nhóm nghiên cứu cốt lõi của Ethereum đã tổ chức lại lộ trình phát triển dài hạn của Ethereum, hướng tới mục tiêu thực hiện nâng cấp lớn vào năm 2029, giới thiệu các công nghệ cốt lõi như bằng chứng không kiến thức (bằng chứng zk) và mật mã hậu lượng tử để thay đổi hoàn toàn lớp đồng thuận của Ethereum.

Hiện tại, Ethereum đang trong tình trạng lạm phát ròng trong phần lớn năm 2024 vì phí giao dịch L1 tiếp tục giảm. Do đó, Ethereum cần phải điều chỉnh đường cong phát hành phần thưởng staking trong tương lai, đồng thời thu hút các ứng dụng có thông lượng cao chạy trên nền tảng của mình để tạo ra giá trị lớn hơn cho người nắm giữ.

Nguồn: Glassnode

Nguồn: Artemis.xyz

Cơ sở hạ tầng khác

Trình sắp xếp

Vì hầu hết Ethereum L2 đều dựa vào một trình tự duy nhất để chạy nên rủi ro tập trung này làm dấy lên mối lo ngại về khả năng chống kiểm duyệt và khả năng phục hồi của mạng. Khái niệm về Trình tự chia sẻ phi tập trung nhằm mục đích tăng cường khả năng phục hồi của mạng trong thời gian lưu lượng truy cập cao và phân phối lại giá trị nắm bắt thông qua mạng lưới phi tập trung của các nhà điều hành nút sắp xếp. Tầm quan trọng của khái niệm này càng được nhấn mạnh khi các thách thức về phân mảnh thanh khoản và khả năng tương tác ngày càng tăng, đặc biệt là trong các hệ sinh thái Rollup chạy trình tự độc lập.

Vào năm 2024, Metis trở thành Ethereum Rollup đầu tiên đạt được tính phi tập trung của máy phân loại. Hiện nay, những đơn vị chính tham gia vào lĩnh vực phân loại phi tập trung bao gồm Astria, Espresso, Rome Protocol, v.v. Khi việc áp dụng phân loại phi tập trung ngày càng tăng, lĩnh vực này dự kiến sẽ chứng kiến sự tăng trưởng lớn hơn vào năm 2025 và các dự án Rollup như Arbitrum, Optimism và Linea đã công bố kế hoạch phân cấp máy phân loại của họ. Các thiết kế phân loại sáng tạo khác cũng đang được khám phá, chẳng hạn như máy phân loại chung Solana do Rome Protocol đề xuất, tận dụng thị trường phí cục bộ và mạng lưới hiệu suất cao của Solana và có thể thu hút được nhiều sự chú ý hơn.

Sự thành công trong tương lai của việc phân loại phi tập trung sẽ phụ thuộc vào nhu cầu phân cấp của hệ sinh thái Rollup, bao gồm: khả năng chống kiểm duyệt, phân phối lại giá trị và tăng cường hoạt động mạng, đồng thời cân bằng độ trễ giao dịch và sự liên kết động cơ kinh tế để quản lý hiệu quả mạng phân loại phi tập trung.

Tính khả dụng của dữ liệu và chuỗi khối mô-đun

Đường dẫn dữ liệu khả dụng vẫn do Ethereum Blobs, Celestia, Avail và EigenDA chiếm giữ. Do RaaS (Rollup-as-a-Service) giúp triển khai rollup liền mạch hơn nên nhu cầu về các giải pháp đảm bảo tính khả dụng của dữ liệu sẽ tiếp tục tăng. Hiện tại, có 23 Rollup đã áp dụng Celestia, trong đó Eclipse là khách hàng lớn nhất và sử dụng lượng blob dữ liệu khả dụng lớn nhất. Đồng thời, EigenDA cũng đã được tích hợp sâu với nhà cung cấp RaaS hàng đầu Altlayer và kiến trúc ngăn xếp Rollup. EigenDA hiện có thông lượng là 15MB/giây và đặt mục tiêu đạt 1GB/giây trong tương lai, nhưng vẫn bị hạn chế bởi các giả định về độ tin cậy của Ủy ban tính khả dụng dữ liệu (DAC).

Hiện tại, DA của Ethereum có giá thành cao và chậm, tạo cơ hội cho các giải pháp về tính khả dụng của dữ liệu chiếm lĩnh thị trường và giải quyết vấn đề này bằng cách tăng thông lượng dữ liệu và giảm chi phí. Về lâu dài, tầm nhìn của Ethereum là cung cấp các giải pháp khả dụng dữ liệu chi phí thấp, bắt đầu bằng việc nâng cấp Pectra và cuối cùng là triển khai PeerDAS. Do đó, giải pháp cung cấp dữ liệu cho Rollup sẽ là một chiến lược có lợi nếu phù hợp với hệ sinh thái Ethereum.

Nguồn: HashKey Capital

Ý định và sự trừu tượng hóa chuỗi

Việc trừu tượng hóa chuỗi trong không gian Web3 vẫn là một câu chuyện quan trọng, đặc biệt là khi hệ sinh thái phát triển từ các mạng đơn khối, biệt lập sang kiến trúc mạng mô-đun, trong đó mỗi lớp của ngăn xếp công nghệ được tối ưu hóa để tăng hiệu suất. Tuy nhiên, khi sự đổi mới này tiếp tục phát triển, vấn đề phân mảnh thanh khoản chuỗi chéo lại tái diễn. Để đáp ứng thách thức này, Liên minh trừu tượng chuỗi đã được thành lập vào năm ngoái, với hơn 60 blockchain bao gồm Arbitrum, Berachain, Linea, BNB, v.v. Những công ty lớn khác như Particle Network và Xion cũng đã lần lượt ra mắt Universal Accounts và Meta Accounts, thúc đẩy sự phổ biến của các giải pháp trừu tượng hóa chuỗi. UniversalX của Particle Network (một nền tảng giao dịch dựa trên Universal Account) đã được tích hợp với 12 mạng EVM và Solana. Số lượng người dùng tài khoản Meta của Xion cũng đã vượt quá 4 triệu, chứng minh đầy đủ nhu cầu và tầm quan trọng của việc trừu tượng hóa chuỗi.

Một trong những bước phát triển quan trọng nhất trong lĩnh vực khả năng tương tác xuyên chuỗi trong quý 2 năm 2024 là việc ra mắt đề xuất ERC-7683. ERC-7683 hướng đến mục tiêu giải quyết những thách thức cấp bách về khả năng tương tác mà các mạng blockchain đang phải đối mặt bằng cách xây dựng một mạng lưới thanh khoản chung để hỗ trợ lớp thanh khoản được chia sẻ. Việc giới thiệu tiêu chuẩn này được kỳ vọng sẽ là một cột mốc quan trọng trong khả năng tương tác xuyên chuỗi. Chúng tôi tin rằng ERC-7683 có thể được nhiều giao thức ưa chuộng hơn vì chúng giúp cải thiện trải nghiệm của người dùng và được áp dụng rộng rãi hơn trên nền tảng của họ.

Các tác nhân AI và giao dịch DeFi theo ý định

Vào tháng 8 năm 2024, Circle Research đã công bố một báo cáo nghiên cứu khám phá tính khả thi của việc sử dụng các mô hình ngôn ngữ lớn (LLM) (chẳng hạn như OpenAI GPT-3.5 Turbo) để thực hiện các giao dịch dựa trên ý định. Khi khả năng lý luận của các mô hình ngôn ngữ lớn tiếp tục tăng lên và kết hợp với sự hoàn thiện của công nghệ AI Agents, lĩnh vực này đang đổi mới nhanh chóng, mang lại những đột phá mới cho trải nghiệm giao dịch DeFi. Trong tương lai, những đổi mới theo hướng này sẽ mở rộng ranh giới của các giao dịch DeFi dựa trên tác nhân AI và cải thiện đáng kể trải nghiệm của người dùng. Một trường hợp đáng chú ý là tác nhân AI Griffain, có thể tự động thực hiện giao dịch thông qua các yêu cầu ngôn ngữ tự nhiên của người dùng, giúp hạ thấp hơn nữa ngưỡng hoạt động của người dùng và cải thiện khả năng sử dụng của DeFi chuỗi chéo.

4. Cây Solana

Năm 2024, Solana hoạt động tốt, với mức tăng giá khoảng 75%, chủ yếu là do khả năng cạnh tranh được cải thiện với Ethereum. Tỷ lệ SOL/ETH của nó tăng từ 0,04 lên 0,06, khiến nó trở thành một trong những đồng tiền blue-chip hoạt động tốt nhất. Nhờ kiến trúc SVM độc đáo — hỗ trợ thị trường phí cục bộ và xử lý giao dịch song song — Solana cung cấp mức phí thấp hơn và thông lượng cao hơn. Kết quả là, nhiều ứng dụng phi tập trung hiệu suất cao đã chọn xây dựng trên mạng lưới này và làn sóng ứng dụng sáng tạo này đã cải thiện đáng kể nền tảng của Solana. Các diễn biến của DeFi trong năm 2024 bao gồm việc ra mắt cbBTC trên Solana, các ưu đãi cho việc sử dụng PYUSD và mô hình tái đặt cược thanh khoản của Solana để giúp cải thiện tính thanh khoản của nền tảng. Vốn hóa thị trường Stablecoin, một chỉ số hàng đầu về mức độ áp dụng mạng lưới, tăng gấp ba lần lên 5,1 tỷ đô la vào năm 2024. Ngoài sự phổ biến ngày càng tăng trong số người dùng bán lẻ, Solana cũng chứng kiến sự tăng trưởng đáng kể trong việc áp dụng của các nhà phát triển. Theo báo cáo mới từ Electric Capital, Solana sẽ thu hút nhiều nhà phát triển mới hơn bất kỳ blockchain nào khác vào năm 2024, vượt qua Ethereum lần đầu tiên. Việc áp dụng Solana ở các tổ chức cũng ngày càng rõ ràng hơn, với quan hệ đối tác với Shopify và Visa giúp tăng cường hơn nữa sự phát triển của mạng lưới.

Rõ ràng, Solana đã chứng minh được khả năng cạnh tranh lâu dài trong nhiều lĩnh vực, bao gồm DeFi, NFT, DePIN, thanh toán, ứng dụng dành cho người tiêu dùng và nhiều lĩnh vực khác, thu hút nhiều dự án và đối tác quan trọng. Vào năm 2024, trọng tâm của hệ sinh thái Solana sẽ là DePIN, meme, PayFi và các lĩnh vực khác:

Mã PIN

Vào đầu năm 2023, dự án DePIN hàng đầu Helium đã chính thức di chuyển sang Solana. Tận dụng mức phí thấp và TPS cao của mạng Solana, dự án này đã thúc đẩy kết nối và quản lý thiết bị truyền thông và trở thành một trong những mạng không dây IoT lớn nhất thế giới. Đồng thời, dự án cũng để lại một cộng đồng người dùng mạnh mẽ trong hệ sinh thái Solana. Mã thông báo HNT FDV đạt mức tối đa là 2,2 tỷ đô la, hoàn thiện mẫu Solana DePIN. Kể từ đó, một dự án chính khác của DePIN, Render Network, cũng đã di chuyển sang mạng Solana, cũng tận dụng lợi thế nền tảng của Solana để cung cấp dịch vụ tính toán và kết xuất phi tập trung. Token FDV đã từng vượt quá 8 tỷ đô la và doanh thu mạng tăng gấp ba lần từ năm 2019 đến năm 2024. Ngoài ra, với sự phát triển liên tục của trí tuệ nhân tạo, khả năng của nhiều mô hình ngôn ngữ đa phương thức quy mô lớn đang ngày càng trở nên rõ ràng hơn. Sự phát triển này cùng với số lượng ứng dụng ngày càng tăng dựa trên các mô hình ngôn ngữ lớn này sẽ thúc đẩy nhu cầu lớn hơn về các tài nguyên điện toán như GPU. Là một trong những dự án sức mạnh tính toán có ảnh hưởng nhất vào năm 2024, token gốc của io.net $IO đã được mong đợi rất nhiều kể từ khi ra mắt chương trình khuyến khích khai thác và tài trợ thị trường chính. Sau khi đi vào hoạt động, giá trị định giá pha loãng hoàn toàn (FDV) của công ty đã vượt quá 4,8 tỷ đô la Mỹ.

Dựa trên nền tảng cộng đồng và người dùng mạnh mẽ như vậy, một số lượng lớn các dự án DePIN được mong đợi cao đã xuất hiện trong hệ sinh thái Solana vào năm 2024, chẳng hạn như: Hivemapper, Cudis, Grass, XNET, v.v. Ngoài những lợi thế về hiệu suất của nền tảng, sự phổ biến của các dự án DePIN này cũng là một lý do quan trọng khiến Solana trở thành nền tảng được các bên tham gia dự án DePIN ưa chuộng.

Meme

Năm 2024 có thể được coi là năm đầu tiên của Memecoin. Vị thế của Memecoin trong chu kỳ này thậm chí có thể được so sánh với Defi trong chu kỳ trước. Nó tích hợp chặt chẽ các hình thức văn hóa và xã hội mới với Crypto, đồng thời cũng giới thiệu một lượng lớn người dùng đến với ngành công nghiệp tiền điện tử. Do ngưỡng thấp và giao dịch người dùng thường xuyên của Memecoin, nên nó cần một nền tảng như Solana với TPS cao, phí giao dịch thấp và phí ổn định để cung cấp cho người dùng môi trường giao dịch thân thiện nhất. Đồng thời, cũng cần có một cộng đồng năng động để nhanh chóng thu hút sự chú ý của cộng đồng, đây chính là lợi thế mà Solana có được.

Cần lưu ý rằng Pump.fun, với tư cách là nền tảng ra mắt memecoin, đã đạt được thành công lớn và nhiều memecoin (như PNUT, FARTCOIN, MOODENG và GOAT) đã đóng góp khối lượng giao dịch đáng kể trên Solana. Kể từ quý 4 năm 2024, khối lượng giao dịch của Solana đã vượt xa Ethereum. Khối lượng DEX hàng tuần của Solana/Ethereum tăng từ 48,85% lên 137,47%.

Mặt khác, các nền tảng phân tích dữ liệu cũng quan trọng để phát hiện sớm các cơ hội đầu tư Meme. Ngoài các nền tảng chung như Dexscreener và Dextool, GMGN.ai, được ra mắt cùng với cơn sốt Meme, cung cấp nhiều chức năng trực tiếp hơn, chẳng hạn như dịch vụ biểu đồ đường Pump.fun, theo dõi địa chỉ, theo dõi ví SmartMoney/KOL, v.v., đáp ứng tốt hơn nhu cầu của các nhà đầu tư Memecoin. Đồng thời, một số lượng lớn bot TG đã xuất hiện, cung cấp cho người dùng lời nhắc giao dịch kịp thời thông qua phân tích tình cảm cộng đồng hoặc trên chuỗi, chẳng hạn như Solana Early Birds, Pump Alert, v.v.

Memecoin của Solana đã nhiều lần chứng minh hoạt động của hệ sinh thái Solana, đồng thời cũng chứng minh tính hợp lý của sự tồn tại của Memecoin. Nó không phải là không khí, mà là văn hóa và giá trị, và là vật mang sức mạnh cộng đồng với tính thanh khoản mạnh hơn nhiều so với NFT.

Thanh toán

PayFi là một khái niệm mới do Lily Liu, Chủ tịch của Solana Foundation đề xuất. Mục tiêu của nó là xây dựng một thị trường tài chính mới xung quanh giá trị thời gian của tiền. Nó tích hợp những lợi thế độc đáo của web3, chẳng hạn như khả năng lập trình hiệu quả của thanh toán tiền điện tử, ma sát thấp và khả năng kết hợp của các hành vi defi như giao dịch và cho vay. Nó hy vọng sẽ đưa nhiều tài sản truyền thống hơn vào web3, thiết lập một thị trường tài chính mới và làm cho các hoạt động thanh toán tài chính toàn cầu trở nên thuận tiện và chi phí thấp hơn.

Một sự khác biệt hoặc lợi thế lớn giữa hệ sinh thái Solana và các hệ sinh thái khác là nó có nhiều cơ sở hạ tầng nằm ngoài vòng tròn, chẳng hạn như Solana Pay. Mục tiêu của Solana Pay không chỉ là “thanh toán bằng tiền điện tử” mà còn mở ra kỷ nguyên mới về thanh toán và thương mại. Solana cho phép người dùng thanh toán cho các thương gia với xác nhận gần như ngay lập tức và mức phí tối thiểu, có thể dự đoán được. Solana Pay có sẵn dưới dạng tùy chọn plugin tích hợp trong các cửa hàng sử dụng Shopify. Ngoài ra, Solana còn hợp tác với VISA để mở kênh thanh toán ngoại tuyến.

Nhìn về phía trước

Mặc dù Firedancer vẫn chưa được kích hoạt, nhưng các hoạt động kích hoạt và ứng dụng trong tương lai sẽ cải thiện hơn nữa hiệu suất và tính bảo mật của mạng, cho phép nó chiếm thêm thị phần từ Ethereum. Plugin Solana, được phát hành vào đầu năm 2024, cung cấp mức độ chi tiết, tính linh hoạt và khả năng lập trình cao hơn trong việc phát hành mã thông báo, điều mà chúng tôi tin rằng sẽ thúc đẩy việc áp dụng trên chuỗi của nhiều tổ chức hơn trong khi vẫn duy trì bảo mật cấp doanh nghiệp. Tiềm năng phê duyệt ETF Solana, tăng trưởng thị trường stablecoin, sự áp dụng của các tổ chức và hoạt động DeFi ngày càng tăng sẽ là những chất xúc tác tích cực cho hệ sinh thái Solana.

Khối lượng giao dịch Ethereum so với Solana DEX

Nguồn: Artemis.xyz

Solana Cơ Bản (2024)

Nguồn: Artemis.xyz

Trong năm tới, chúng tôi sẽ tiếp tục tập trung vào các lĩnh vực sau:

Bản thân Solana: Solana có hai điểm tích cực tiềm năng vào năm 2025. Một là khả năng ra mắt SOL ETF và điểm tích cực còn lại là ra mắt ứng dụng khách Firedancer. Hai điểm này sẽ có lợi cho Solana về lâu dài. Tất nhiên, sẽ có một lượng lớn SOL được mở khóa trên thị trường thứ cấp trong ngắn hạn. Bạn có thể đầu tư vào token SOL theo tốc độ của riêng mình.

Solana SVM và Layer 2: TPS hiện tại của Solana có thể không đủ để hỗ trợ sự thịnh vượng trong tương lai của hệ sinh thái. Ngoài bản nâng cấp Firedancer của mainnet, SVM cũng là một cơ hội. Tất nhiên, Lớp 2 của Solana không chỉ giải quyết vấn đề về khả năng mở rộng mạng mà còn đóng vai trò là cầu nối cho hệ sinh thái Solana, giải quyết các ứng dụng từ các hệ sinh thái khác trên mạng chính Solana, mang lại nhiều khối lượng giao dịch và hoạt động sinh thái hơn cho Solana.

ứng dụng

Ứng dụng do cộng đồng thúc đẩy: Cộng đồng của Solana chắc chắn là cộng đồng năng động nhất trong ngành tiền điện tử. Nếu Ethereum được thúc đẩy bởi cộng đồng công nghệ và có xu hướng tạo ra những cải tiến cơ sở hạ tầng mới thì Solana được thúc đẩy bởi cộng đồng người dùng và có xu hướng tạo ra những ứng dụng phi thường. Ngay cả một kịch bản ứng dụng như Meme, vốn không có ứng dụng thực tế, cũng đã thu hút sự chú ý của vô số người dùng và sự chú ý này là nguồn tài nguyên có giá trị nhất để phát triển ứng dụng.

Ứng dụng có sẵn: Solana rõ ràng đang nỗ lực hết mình để vượt ra khỏi khuôn khổ trong mọi lĩnh vực. Về mặt cơ sở hạ tầng, công ty đã giải quyết được các vấn đề về thanh toán, gửi tiền và rút tiền, đồng thời cũng đã ra mắt điện thoại Solana như một nhà mạng cho các ứng dụng và Payfi. Về mặt người dùng, công ty đã tạo ra tác động trong thế giới truyền thống thông qua meme, DePIN, v.v. Về mặt kinh doanh, công ty có sự hỗ trợ của nhiều đối tác truyền thống như VISA và Shopify. Nếu có hệ sinh thái nào trong ngành tiền điện tử có thể thoát khỏi vòng luẩn quẩn nhanh nhất thì đó chính là Solana. Việc áp dụng rộng rãi của cộng đồng tiền điện tử cũng sẽ diễn ra đầu tiên trong hệ sinh thái Solana.

5. Alt-L1

Alt-L1 tiếp tục đạt được sức hút mạnh mẽ vào năm 2024, mang đến cho các nhà đầu tư trải nghiệm khác biệt so với Ethereum và cạnh tranh trên nhiều mặt trận, chẳng hạn như hệ sinh thái năng động hơn, độ trễ thấp hơn, thông lượng cao hơn và phí giao dịch thấp hơn. Sau đây là một số Alt L1 quan trọng và mới nổi cần chú ý vào năm 2025.

Berachain

Khác với các mạng PoS truyền thống, Berachain giới thiệu một cơ chế đồng thuận mới. Thông qua cơ chế Bằng chứng thanh khoản (PoL) độc đáo, Berachain thưởng cho các nhà cung cấp thanh khoản bằng token quản trị, đảm bảo sự thống nhất về động cơ giữa người xác thực, dApp và người dùng trong khi vẫn duy trì tính phi tập trung. Máy khách đồng thuận mô-đun BeaconKit của Berachain cũng tương thích với EVM, cho phép khai thác hệ sinh thái Ethereum rộng lớn đồng thời cung cấp các tính năng cạnh tranh như Single Slot Finality và Optimistic Payload Building. Trước khi ra mắt vào ngày 6 tháng 2 năm 2025, Berachain đã thu hút được sự chú ý đáng kể với TVL (tổng giá trị bị khóa) vượt quá 1,5 tỷ đô la, chủ yếu từ các kho tiền ký gửi trước của nhiều đối tác. Kể từ khi ra mắt, Berachain đã vươn lên trở thành mạng lưới lớn thứ tám theo TVL, vượt qua Sui và Avalanche, nhờ sự hỗ trợ nhiệt tình và đông đảo của cộng đồng. Sự thành công trong tương lai của mạng lưới sẽ phụ thuộc vào mức độ đáp ứng nhu cầu thông qua các ứng dụng và khuyến khích sáng tạo.

TẤN

Một trong những câu chuyện được theo dõi nhiều nhất năm 2024 là TON, đặc biệt là trong quý 2 và quý 3. Với hơn 900 triệu người dùng hoạt động hàng tháng (MAU) của Telegram, TON đã thu hút được rất nhiều sự chú ý vào năm 2024. Trong số đó, trò chơi rất được mong đợi Catizen có 4,7 triệu người dùng hoạt động hàng tháng, trở thành một trong những trò chơi nhỏ phổ biến nhất trên Telegram vào năm 2024.

Hầu hết các mạng blockchain đều gặp phải vấn đề khởi động nguội và khó khăn về cơ chế khuyến khích, nhưng TON có lợi thế cạnh tranh tự nhiên khi dựa vào sự tích hợp sâu của Telegram, cho phép nhóm người dùng lớn dễ dàng tham gia tương tác trên chuỗi thông qua ví TON (như UXUY), robot giao dịch TON và trò chơi nhỏ Telegram. Ưu điểm này được xác minh bằng dữ liệu:

Người dùng hoạt động hàng ngày (DAU) của TON tăng từ 27.725 lên 293.539 vào năm 2024

TVL của TON DeFi đã tăng trưởng hơn 10 lần kể từ đầu năm 2024, từ 13,51 triệu đô la lên 261,7 triệu đô la

Tuy nhiên, kể từ quý 4, khi sự chú ý của thị trường bắt đầu chuyển sang các điểm nóng khác, hệ sinh thái và hiệu suất của TON không đáp ứng được kỳ vọng và kiến trúc cơ bản của nó đã gây ra rất nhiều khó khăn cho các dự án như quá trình di chuyển giao thức DeFi hàng đầu, khiến TVL giảm vào cuối năm. Vào năm 2025, sự tăng trưởng của TON sẽ dựa vào việc xây dựng mối quan hệ đối tác chặt chẽ hơn với Telegram và khám phá các kênh sáng tạo vượt ra ngoài mô hình nhấp chuột để kiếm tiền đơn giản nhằm thu hút người dùng mới và kích hoạt hệ sinh thái của mình.

Kaia

Kaia là nền tảng blockchain mới được hình thành thông qua sự hợp nhất của blockchain Klaytn và Finschia và sẽ chính thức ra mắt trên mạng chính vào ngày 29 tháng 8 năm 2024. Là một nền tảng hoàn toàn tương thích với EVM, Kaia tích hợp liền mạch LINE và KakaoTalk, hai trong số những ứng dụng nhắn tin lớn nhất thế giới với tổng lượng người dùng lên tới hơn 250 triệu.

Kaia đã giải quyết được vấn đề khởi động thường gặp của các dự án Web3, nhưng việc mang lại trải nghiệm tốt cho người dùng cũng rất quan trọng. Để đơn giản hóa quá trình trực tuyến của người dùng, Kaia cung cấp một loạt các biện pháp tối ưu hóa:

Hỗ trợ trừu tượng hóa tài khoản

Ủy quyền phí gas

Ví MPC không cần chìa khóa, giảm độ phức tạp về mặt kỹ thuật cho người dùng bán lẻ

Kể từ khi ra mắt mạng chính, tổng giá trị bị khóa (TVL) của Kaia đã tăng từ 37 triệu đô la lên 60 triệu đô la, cho thấy mức độ tương tác và áp dụng mạng của người dùng đang tăng lên. Mặc dù Kaia đã đạt được lợi thế lớn thông qua việc tích hợp LINE và KakaoTalk, nhưng thành công của nó vẫn phụ thuộc vào mức độ hiệu quả của ứng dụng trong việc thu hút và giữ chân người dùng. Để thúc đẩy sự thịnh vượng sinh thái của nhiều lĩnh vực khác nhau của Web3, Kaia và LINE NEXT đã cùng nhau ra mắt kế ho