Tác giả: Bing Ventures Nguồn: medium Bản dịch: Shan Ouba, Jinse Finance

Sự gián đoạn của chu trình khám phá giá trị . Theo truyền thống, việc khám phá giá trị cho token mới được niêm yết trên sàn giao dịch tập trung (CEX) mất nhiều tuần. Tuy nhiên, thế hệ nền tảng tiếp theo đang nén chu trình này đến mức tối đa.

Tái thiết vòng đời nền tảng . Mô hình “flash-lock-evolve” đang thay thế cho mô hình “boom-stasis-decline” truyền thống. Dữ liệu cho thấy các dự án thành công không còn theo đuổi tăng trưởng cao liên tục nữa mà thay vào đó đạt được khả năng nắm bắt và khóa chặt giá trị nhanh chóng, tích lũy giá trị nhanh chóng trước khi chuyển sang giai đoạn phát triển sản phẩm.

Đổi mới trong logic định giá . Phương pháp định giá truyền thống dựa trên khối lượng giao dịch và thu nhập từ phí đã lỗi thời. Phân tích cho thấy giá trị dự án có mối tương quan cao hơn với độ sâu tương tác của người dùng (R²=0,87) so với chỉ báo truyền thống như khối lượng giao dịch (R²=0,58).

Chuyển đổi xây dựng hệ sinh thái . CEX truyền thống áp dụng mô hình tập trung và phân cấp. Ngược lại, hệ sinh thái theo mô hình mới đang mở rộng nhanh chóng. Dữ liệu của Hyperliquid cho thấy chu kỳ ra mắt các dự án hệ sinh thái của công ty đã được rút ngắn xuống còn một phần năm so với mô hình truyền thống và hiệu quả nắm bắt giá trị đã tăng gấp ba lần.

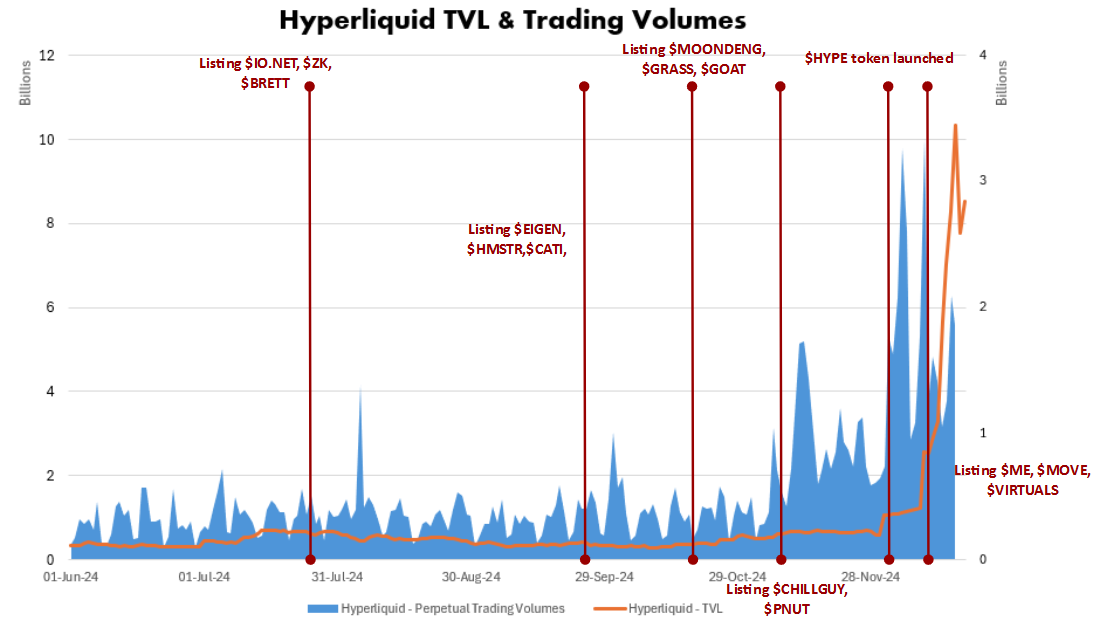

Gần đây, một thế hệ nền tảng giao dịch phái sinh phi tập trung mới như Hyperliquid và Vertex Protocol đã xuất hiện và trở thành đối thủ cạnh tranh mạnh mẽ trên thị trường. Đặc biệt, Hyperliquid đã đạt được tăng trưởng bùng nổ về TVL từ 50 triệu đô la Mỹ lên 300 triệu đô la Mỹ trong vòng chưa đầy bốn tháng, với thu nhập hợp đồng trung bình hàng tháng là 43,89 triệu đô la Mỹ. Hiện tượng này đã làm dấy lên sự suy ngẫm sâu sắc về mô hình phát triển của các nền tảng phái sinh: Tại sao Hyperliquid, cũng áp dụng cơ chế sổ lệnh và xây dựng Chuỗi ứng dụng tương tự, lại có thể đạt được tăng trưởng nhanh chóng trong hoàn cảnh thị trường hiện tại, trong khi những công ty dẫn đầu như GMX và dYdX đang dần mất động lực?

Thông qua phân tích chuyên sâu về ba thế hệ nền tảng phái phái sinh chính thống (dYdX, GMX, Hyperliquid), chúng tôi đã tìm thấy một xu hướng quan trọng: các nền tảng phái sinh đang trải qua sự thay đổi mô hình từ "do công nghệ thúc đẩy" sang "chủ quyền cộng đồng". Sự thay đổi này không chỉ được phản ánh trong mô hình phân phối token mà còn phản ánh sâu sắc sự phát triển trong nhận thức của thị trường crypto về phi tập trung. Sau thảm họa FTX, nhu cầu về phi tập trung thực sự và quản trị cộng đồng trở nên cấp thiết hơn bao giờ hết.

Nghiên cứu này nhằm mục đích tiết lộ những điều sau thông qua phân tích đa chiều dữ liệu hoạt động, hành vi người dùng và hiệu suất thị trường trong ba năm qua:

Liệu việc hướng tới chủ quyền cộng đồng có phải là xu hướng tất yếu đối với các nền tảng phái sinh?

Sự thay đổi này ảnh hưởng thế nào đến logic định giá nền tảng?

Bằng cách so sánh dữ liệu từ các giai đoạn khác nhau, chúng tôi tìm thấy mối tương quan đáng kể giữa mức độ chủ quyền của cộng đồng và giá trị nền tảng. Mối tương quan này không chỉ được phản ánh trong giá token và TVL mà còn có tác động sâu sắc đến khả năng giữ chân người dùng và mở rộng hệ sinh thái. Nghiên cứu này sẽ khám phá một cách có hệ thống logic cơ bản đằng sau hiện tượng này theo cả góc độ định lượng và định tính.

Phân tích hiện tượng “thanh khoản”

Hyperliquid là blockchain Lớp 1 hiệu suất cao có ứng dụng cốt lõi là sàn sàn giao dịch sổ lệnh vĩnh viễn trên Chuỗi . Mục tiêu của nó là xây dựng một hệ thống tài chính mở hoàn toàn Chuỗi.

Các tính năng chính:

Chuỗi công khai Layer1

Là một hệ thống tài chính phi tập trung , các tính năng chính của Hyperliquid Layer 1 bao gồm lưu trữ tiền ký quỹ hoàn toàn Chuỗi và trạng thái công cụ khớp lệnh, không phụ thuộc vào sổ lệnh ngoài Chuỗi , sắp xếp giao dịch nhất quán và hoạt động có độ trễ thấp (độ trễ trung bình 0,2 giây, độ trễ 99% 0,9 giây) thông qua thuật toán đồng thuận HyperBFT và hỗ trợ lên đến 100.000 lệnh mỗi giây.

Siêu EVM

HyperEVM hỗ trợ các chức năng EVM chung, cho phép token ERC20 tương ứng trực tiếp với tài sản spot gốc. Người dùng có thể giao dịch thông qua sổ lệnh spot và sử dụng liền mạch tài sản tương tự trong các ứng dụng dựa trên EVM. Hiện tại, HyperEVM đang trong giai đoạn mạng thử nghiệm và chưa ra mắt .

Sổ lệnh sàn giao dịch liên tục trên Chuỗi

Hyperliquid hiện hỗ trợ giao dịch hơn 100 tài sản và việc niêm yết tài sản mới được xác định bởi Đề án của cộng đồng. Niêm yết token được thực hiện thông qua đấu giá kiểu Hà Lan, với giá thầu cho quyền niêm yết diễn ra sau mỗi 31 giờ. Mức đòn bẩy tối đa được cung cấp thay đổi tùy theo tài sản, từ 3x đến 50x.

HIP-1

HIP-1 là tiêu chuẩn Token gốc của Hyperliquid, được dự định sẽ đóng vai trò là tiêu chuẩn phí gas cho chuỗi công khai trong tương lai. Token này vẫn đang trong giai đoạn thử nghiệm và sử dụng USDC làm phí gas trong thời gian này.

Đội ngũ Hyperliquid đã chứng minh được sự hiểu biết sâu sắc về thị trường và liên tục cung cấp giao dịch vĩnh viễn cho token phổ biến. Tuy nhiên, đây không phải là động lực chính thúc đẩy tăng trưởng về khối lượng giao dịch và TVL của Hyperliquid. Ví dụ, trong thời gian ra mắt $EIGEN và $IO.NET, TVL không có tăng trưởng đáng kể. Sự tăng trưởng đáng chú ý duy nhất xảy ra khi token hệ sinh thái $HYPE được niêm yết để giao dịch spot. Con số này tăng trưởng từ mức 190,96 triệu đô la vào ngày 29 tháng 11 chỉ trong ba ngày. Khối lượng giao dịch đạt đỉnh gần 10 tỷ đô la vào ngày 5 tháng 12. Trong hoàn cảnh kỳ vọng tăng giá , Hyperliquid đã niêm yết token từ Magic Eden, Movement và Virtual Protocols, đẩy TVL lên Cao nhất mọi thời đại (ATH) là 3,4 tỷ đô la, làm nổi bật tiềm năng to lớn của nó trong mở rộng hệ sinh thái.

Mặc dù ra mắt token phổ biến không phải là động lực chính thúc đẩy khối lượng giao dịch và tăng trưởng TVL, nhưng các đối thủ cạnh tranh khác như GMX và Jupiter thường không cung cấp cơ hội giao dịch cho token phổ biến. Sự khác biệt này đưa Hyperliquid trở thành một công ty dẫn đầu tiềm năng trong lĩnh vực này, được công nhận là nền tảng trên Chuỗi có trải nghiệm người dùng tương tự nhất với sàn giao dịch tập trung , đặt nền tảng quan trọng cho tăng trưởng trong tương lai.

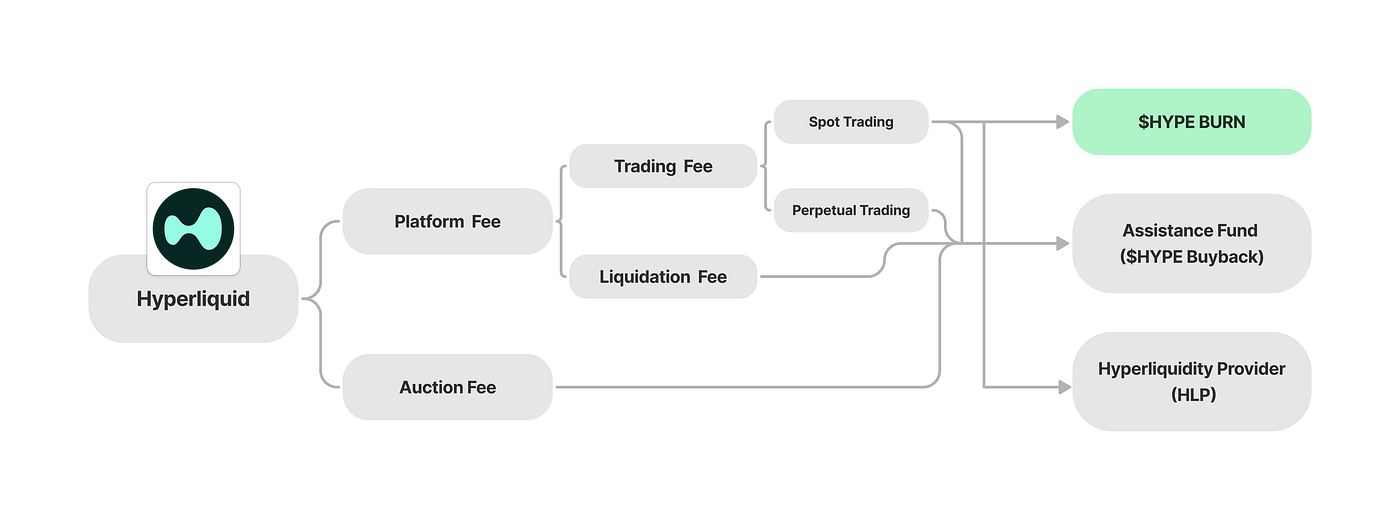

Nguồn thu nhập giao thức

Nguồn thu nhập chính của dự án bao gồm phí nền tảng và phí đấu giá niêm yết token.

Đối với phiên đấu giá niêm yết, các dự án muốn niêm yết token trên Hyperliquid phải tham gia phiên đấu giá kiểu Hà Lan, với số tiền thu được từ phiên đấu giá sẽ được ghi trực tiếp vào thu nhập của Hyperliquid.

Thu nhập của nền tảng này đến từ phí giao dịch spot và giao dịch liên tục, cũng như phí thanh lý trong quá trình quyết toán .

Đối với token tiêu chuẩn HIP-1 không được tính bằng USDC trong giao dịch spot , vì không có cơ chế cụ thể nào để chuyển các khoản tiền này cho HLP nên số lợi nhuận sẽ được coi là đốt token .

Mọi khoản phí khác do đội ngũ dự án chi trả sẽ được chuyển trực tiếp đến HLP, tạo ra lợi nhuận cho nhà cung cấp thanh khoản và kho tiền sử dụng nhiều chiến lược giao dịch khác nhau.

Ngoài ra, một phần lợi nhuận được phân bổ vào quỹ hỗ trợ mua lại token$HYPE, giúp giảm nguồn cung lưu thông và tăng cường tính ổn định của giá trị cũng như tiềm năng tăng trưởng sinh thái.

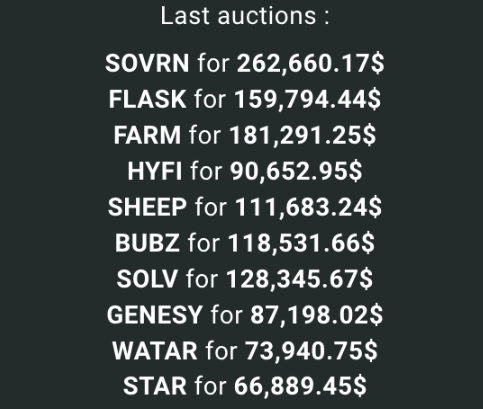

Phí đấu giá niêm yết

Phí đấu giá niêm yết tối đa có thể lên tới 262.000 đô la , phản ánh giá trị quan trọng của đấu giá kiểu Hà Lan trong quá trình niêm yết token. Những ưu điểm chính của mô hình này bao gồm:

Tính minh bạch và công bằng : Tất cả người tham gia đều có cơ hội đấu giá bình đẳng, ngăn chặn hiệu quả tình trạng thao túng giá và đảm bảo quá trình đấu giá công bằng.

Phi tập trung : Các cuộc đấu giá được thực hiện thông qua hợp đồng thông minh trên blockchain để giảm sự phụ thuộc vào bên trung gian và cho phép các giao dịch phi tập trung không cần sự tin cậy.

Chống gian lận : Quá trình đấu giá ngăn chặn người bán đưa ra giá thầu sai, do đó cải thiện độ tin cậy của cuộc đấu giá.

Phí giao dịch

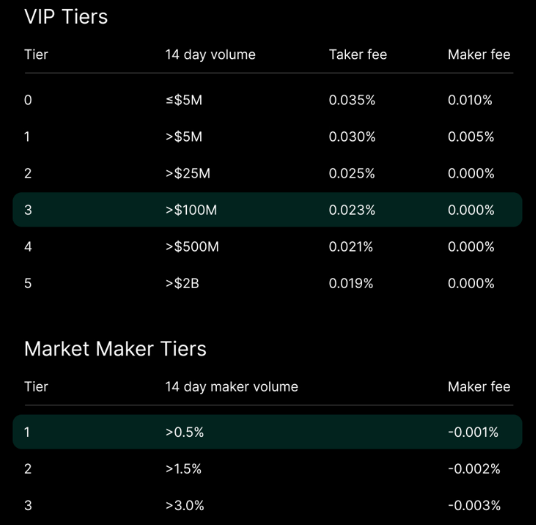

Hợp đồng spot và hợp đồng vĩnh viễn sử dụng cùng một cấu trúc phí giao dịch bậc thang, đảm bảo người dùng trải nghiệm mức giá nhất quán trên các loại giao dịch khác nhau. Điều này đơn giản hóa hệ thống phí và cải thiện trải nghiệm của người dùng.

Phí thanh lý

Khi số dư tài khoản của nhà giao dịch giảm xuống dưới tiền ký quỹ duy trì, hệ thống sẽ thanh lý toàn bộ hoặc một phần vị thế thông qua lệnh thị trường.

Nếu số tiền sau khi thanh lý bắt buộc đạt đến tiền ký quỹ duy trì, số tiền còn lại sẽ được trả lại cho nhà giao dịch.

Nếu số dư tài khoản giảm xuống dưới 2/3 tiền ký quỹ duy trì và lệnh thị trường không thể được thanh lý, lệnh thanh lý dừng lỗ sẽ được kích hoạt và vị thế sẽ được chuyển đến kho thanh lý.

Phí thanh lý làm tăng thu nhập của nền tảng, trong khi lợi nhuận tạo ra từ các khoản thanh lý tồn đọng sẽ chảy vào HLP, mang lại lợi nhuận cho cộng đồng.

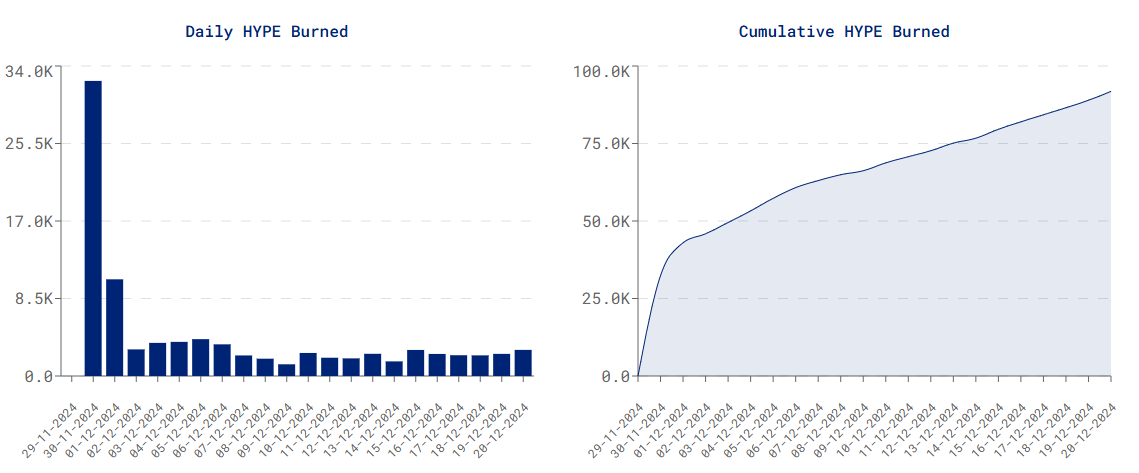

Đốt Token

Vào ngày $HYPE niêm yết, 34K $HYPE token đã bị đốt, phản ánh nhu cầu thị trường mạnh mẽ.

Hơn 90.000 $HYPE đã bị đốt, chiếm 0,03% nguồn cung lưu thông.

Mặc dù tỷ lệ đốt hiện tại không cao nhưng cơ chế này sẽ đóng vai trò quan trọng trong việc kiểm soát nguồn cung token trong tương lai.

Khi nhu cầu về token tiêu chuẩn HIP-1 tiếp tục tăng trưởng, tốc độ đốt dự kiến cũng sẽ tăng, tạo ra vòng phản hồi tích cực giúp ổn định giá trị của token.

Quỹ hỗ trợ

Địa chỉ của quỹ hỗ trợ Hyperliquid là 0xfefefefefefefefefefefefefefefefefefefefefefefe.

Quỹ này nắm giữ hơn 11 triệu đô la HYPE, tương đương 3,3% tổng nguồn cung lưu thông.

Mọi khoản nắm giữ đều được tạo ra từ thu nhập của nền tảng và tích lũy thông qua việc mua lại.

Khi hoạt động và thu nhập của nền tảng tăng trưởng, tỷ lệ mua lại dự kiến cũng sẽ tăng, qua đó nâng cao hơn nữa giá trị của $HYPE và thúc đẩy sự phát triển bền vững của hệ sinh thái.

Xử lý ngôn ngữ cấp cao

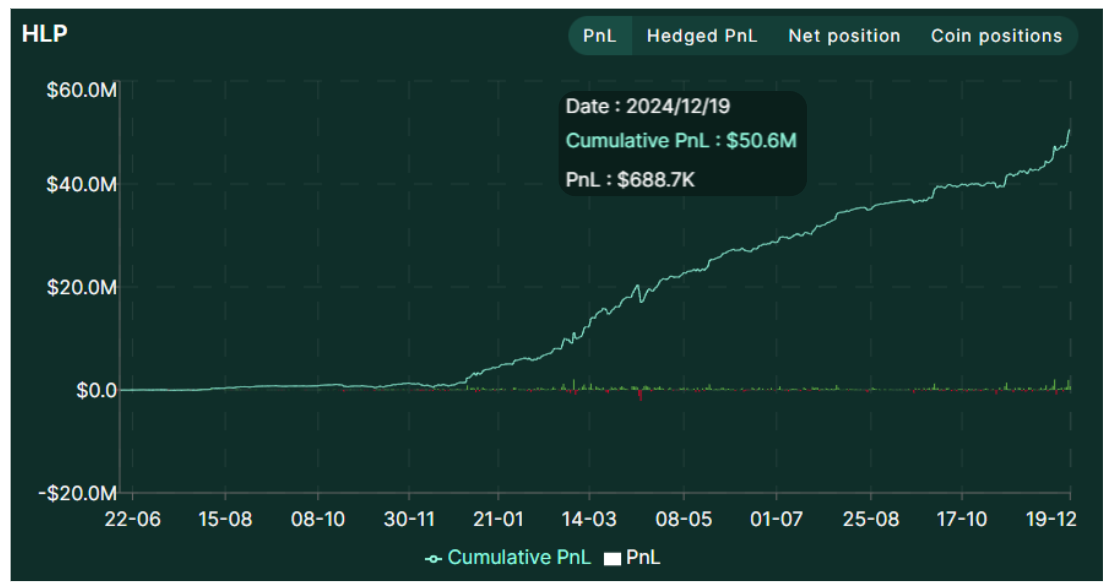

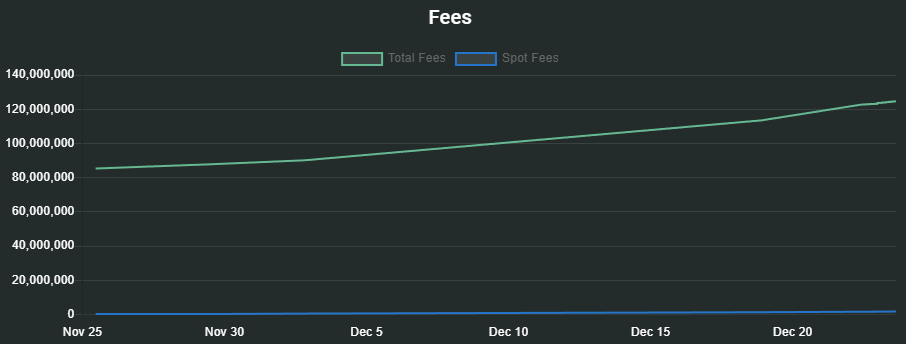

Tính đến ngày 19 tháng 12, HLP đã tích lũy được lợi nhuận là 50,6 triệu đô la thông qua các chiến lược tạo lập thị trường, phí giao dịch và phí thanh toán.

Tỷ suất lợi nhuận hàng tháng tính theo năm đạt 49%, phản ánh khả năng sinh lời mạnh mẽ của HLP trong việc cung cấp thanh khoản và phân phối phí.

Bối cảnh cạnh tranh

Không thiếu nền tảng giao dịch hợp đồng vĩnh viễn trên Chuỗi trên thị trường. Bài viết này nhằm mục đích khám phá lý do tại sao Hyperliquid có thể nổi bật và trở thành người dẫn đầu bằng cách so sánh nó với các dự án khác.

Cơ chế giao dịch

Sổ lệnh thường có độ trượt giá thấp hơn trên thị trường có tính thanh thanh khoản cao vì giá giao dịch được dựa trên các lệnh cụ thể chứ không phải đường cong thanh khoản của AMM ( Nhà tạo lập thị trường tự động). Điều này làm cho chúng phù hợp hơn với các nhà giao dịch khối lượng lớn. Ngoài ra, sổ lệnh không mang lại rủi ro Tổn thất tạm thời , tạo ra hoàn cảnh ổn định hơn cho nhà cung cấp thanh khoản , do đó thu hút những người chơi chuyên nghiệp. Sổ lệnh hoạt động tương tự như sàn giao dịch tập trung(CEX), điều này khiến nó hấp dẫn hơn đối với những người dùng quen thuộc với CEX. Tính năng này đặc biệt phù hợp để cải thiện trải nghiệm của người dùng.

Tuy nhiên, AMM cũng có những lợi thế độc đáo, chẳng hạn như giao dịch tức thời, không cần phải chờ lệnh đối tác giao dịch và hoạt động đáng tin cậy hơn trên blockchain hiệu suất thấp. AMM đơn giản và dễ triển khai, đặc biệt phù hợp với nhu cầu sử dụng ban đầu và các giao dịch nhỏ, tạo ra hoàn cảnh thân thiện hơn cho người dùng nhà đầu tư bán lẻ .

Ở giai đoạn này, khi ngày càng nhiều nhà giao dịch tìm kiếm nền tảng hợp đồng vĩnh viễn trên Chuỗi sao chép trải nghiệm giao dịch CEX, các giao thức áp dụng mô hình sổ lệnh chắc chắn có lợi thế cạnh tranh mạnh mẽ hơn. Mô hình giao dịch sổ lệnh phù hợp hơn với CEX và có thể đáp ứng tốt hơn nhu cầu của chuyên gia giao dịch so với AMM. Do đó, các giao thức như Hyperliquid và dYdX sử dụng sổ lệnh sẽ nổi bật trên thị trường.

Chuỗi niêm yết token và ứng dụng mã thông báo

Như đã đề cập trước đó, đội ngũ Hyperliquid đã làm rất tốt việc niêm yết token phổ biến, giúp giao dịch tài sản phổ biến nhanh chóng. Tuy nhiên, dYdX cũng hoạt động tốt như vậy và thậm chí còn niêm yết nhiều token hơn Hyperliquid.

Cả Hyperliquid và dYdX đều đã ra mắt Chuỗi ứng dụng, về lý thuyết sẽ làm tăng giá trị của token nền tảng của họ. Token gốc không chỉ có giá trị từ thu nhập của nền tảng mà còn có thể đóng vai trò là phí gas , giúp nâng cao hơn nữa tiện ích và giá trị tổng thể của token.

Tuy nhiên, dYdX vẫn chưa tận dụng hết Chuỗi ứng dụng của mình để thúc đẩy hệ sinh thái, trong khi Hyperliquid đã xây dựng thành công hệ sinh thái dự án đa dạng trên Chuỗi của mình. Ví dụ bao gồm $PURR ( token MEME hàng đầu) và $HFUN (bot Telegram gốc). Token này không chỉ nâng cao khả năng tạo ra của cải của Hyperliquid mà còn giới thiệu thêm nhiều ứng dụng DeFi, mở rộng hệ sinh thái của Hyperliquid vượt ra ngoài giao dịch liên tục với sự đa dạng và hấp dẫn hơn.

Phí giao dịch và hoàn trả kho bạc

Phí giao dịch của Hyperliquid là thấp nhất trên thị trường. So với dYdX, sử dụng cơ chế giao dịch tương tự, phí mua và bán của Hyperliquid chỉ bằng gần một nửa.

Với mỗi triệu đô la khối lượng giao dịch, phí của Hyperliquid thấp hơn 100 đô la so với dYdX.

Mặc dù mức giá được liệt kê dựa trên các bậc giao dịch cấp đầu vào (Hyperliquid: < 5.000.000 đô la; dYdX: < 1.000.000 đô la), Hyperliquid vẫn duy trì lợi thế về giá ngay cả ở khối lượng cao hơn.

Về thu nhập từ kho bạc, Hyperliquid không chỉ được hưởng lợi từ phí giao dịch thông thường mà còn nhận được thu nhập từ các cuộc đấu giá niêm yết token .

Tính đến ngày 20 tháng 12, lợi nhuận trái phiếu kho bạc hàng năm (APR) của Hyperliquid đứng thứ hai trên thị trường ở mức 37,63%.

Để so sánh, dYdX có khoảng 66 triệu đô la trong kho bạc, ít hơn gần bảy lần so với 466 triệu đô la của Hyperliquid. Điều này giải thích tại sao APR dYdX lại cao hơn.

Tuy nhiên, Hyperliquid có thể mang lại lợi nhuận hấp dẫn mặc dù tỷ lệ khóa két cao hơn, phản ánh tính cạnh tranh của mô hình thu nhập két.

Nền tảng sổ lệnh: Hyperliquid và dYdX

Để khám phá sâu hơn những ưu điểm của Hyperliquid, bài viết sau đây sẽ tập trung vào việc so sánh Hyperliquid với dYdX. Cả hai nền tảng đều áp dụng cơ chế sổ lệnh và đã ra mắt Chuỗi ứng dụng riêng. Chúng là hai trong số những nền tảng tiêu biểu nhất trên thị trường.

Hiệu suất chuỗi công khai

Chuỗi công khai của Hyperliquid có nhiều ưu điểm hơn chuỗi dYdX

TPS tối đa của Hyperliquid đạt tới 100.000 và thời gian hoàn tất giao dịch là khoảng 0,2 giây.

Mức hiệu suất cao này đáp ứng tốt hơn các yêu cầu về phần cứng cho giao dịch tần suất cao trong tương lai (Hyperliquid được xây dựng trên Arbitrum).

Hyperliquid áp dụng cơ chế đồng thuận HyperBFT để cải thiện đáng kể hiệu quả và hiệu suất của các giao dịch vĩnh viễn.

Ban đầu, Hyperliquid được xây dựng bằng Cosmos SDK và sử dụng cơ chế đồng thuận Tendermint.

Mặc dù Tendermint được biết đến với độ tin cậy, sắp xếp giao dịch nhất quán và tích hợp liền mạch với hệ sinh thái Cosmos , nhưng thông lượng của nó bị giới hạn ở mức 20.000 giao dịch mỗi giây — thấp hơn nhiều so với nhu cầu của các nền tảng tần suất cao.

Con số này thực sự không đủ khi so sánh với 1,4 triệu TPS của Binance.

Để giải quyết tình trạng tắc nghẽn hiệu suất của Tendermint, đội ngũ Hyperliquid đã phát triển HyperBFT.

Lấy cảm hứng từ các giao thức tiên tiến như Hotstuff, LibraBFT và MonadBFT, HyperBFT được viết lại bằng Rust và dựa trên nghiên cứu Byzantine Fault Tolerance (BFT) mới nhất để cung cấp hiệu suất và mở rộng vượt trội.

Nâng cấp sự đồng thuận — Từ Tendermint lên HyperBFT

Việc chuyển đổi từ Tendermint sang HyperBFT đã mang lại những cải tiến đáng kể.

Độ trễ đơn hàng số trung vị đã giảm 3 lần, trong khi mở rộng được cải thiện đáng kể.

HyperBFT không chỉ giải quyết được những hạn chế của Tendermint mà còn cho phép Hyperliquid xử lý các giao dịch lớn, trở thành lựa chọn lý tưởng cho các giao dịch Chuỗi hiệu suất cao.

Ngược lại, hiệu suất của CometBFT được dYdX sử dụng không khớp với HyperBFT, dẫn đến sự khác biệt đáng kể về trải nghiệm người dùng giữa hai nền tảng.

Đặt token

Hiện tại, gần một nửa số token đang lưu hành của dYdX Chain đã được staking — cao hơn nhiều so với tỷ lệ dưới 10% của Hyperliquid.

Sự khác biệt này là bình thường vì trình xác thực của Hyperledger chủ yếu bao gồm những người dùng đầu tiên. Người dùng bán lẻ hiện chưa được phép ủy quyền token cho người xác thực.

Khi tiện ích token tăng lên, tỷ lệ đặt cược dự kiến tăng, có thể tương đương với mức 53,6% của Chuỗi dYdX .

Phân phối Token cộng đồng

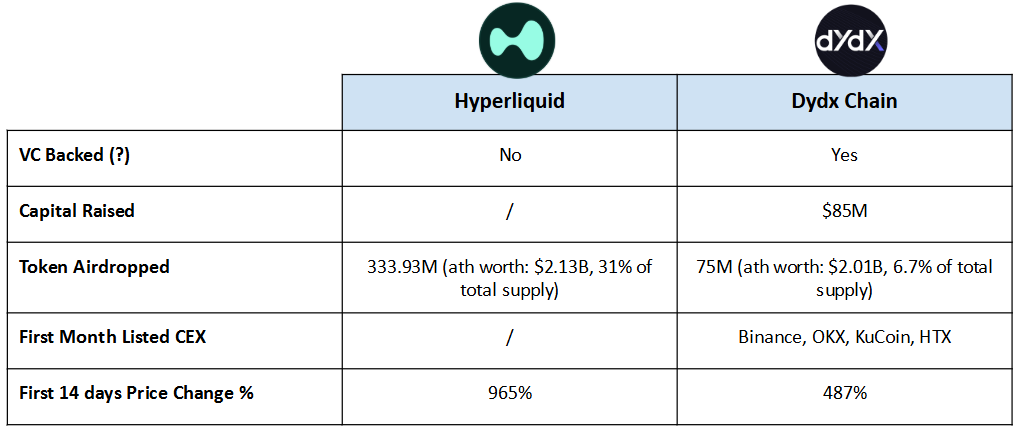

Hyperliquid không chấp nhận bất kỳ khoản đầu tư VC nào và việc phát hành token của họ áp dụng phương pháp phát hành công bằng cho cộng đồng.

31% tổng lượng cung ứng đã được phân phối cho những người đóng góp sớm và các nhà giao dịch cộng đồng tích cực, chủ yếu thông qua airdrop , thể hiện phần thưởng hậu hĩnh cho cộng đồng.

Động thái này khai thác tâm lý thị trường ủng hộ việc phân phối công bằng và chống lại chủ nghĩa tư bản rủi ro , củng cố tinh thần hướng đến cộng đồng của Hyperliquid.

Ngược lại, dYdX đã huy động được 85 triệu đô la đầu tư ban đầu từ công ty đầu tư mạo hiểm có tiếng như a16z và Polychain Capital . Khi mở khóa token, dYdX chắc chắn sẽ phải đối mặt với áp lực bán.

Rõ ràng, cơ chế ra mắt công bằng của Hyperliquid giúp tránh phụ thuộc quá nhiều vào vốn đầu tư rủi ro và đảm bảo lợi ích của cộng đồng, đây là yếu tố chính giúp giá token này tiếp tục tăng mạnh.

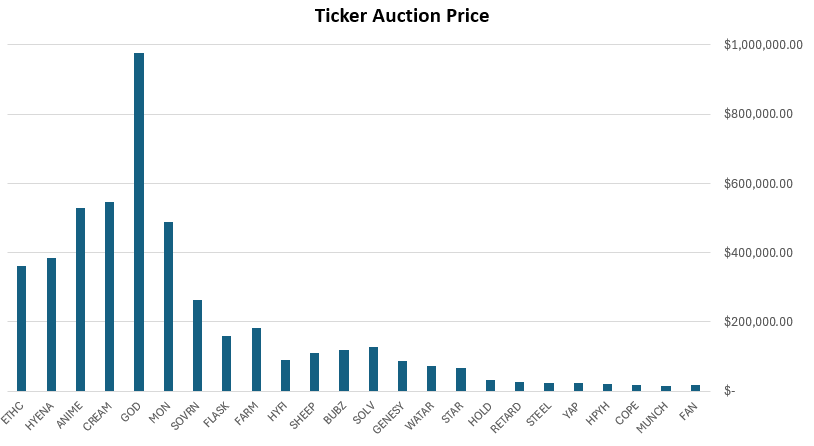

Lợi nhuận niêm yết token Binance

Hyperliquid đã giới thiệu cơ chế niêm yết đấu giá token. Khác với phí niêm yết cố định do sàn giao dịch tập trung truyền thống (CEX) tính, Hyperliquid áp dụng đấu giá kiểu Hà Lan minh bạch và công bằng hơn, liên kết phí niêm yết với nhu cầu thị trường để đảm bảo giá cả công bằng.

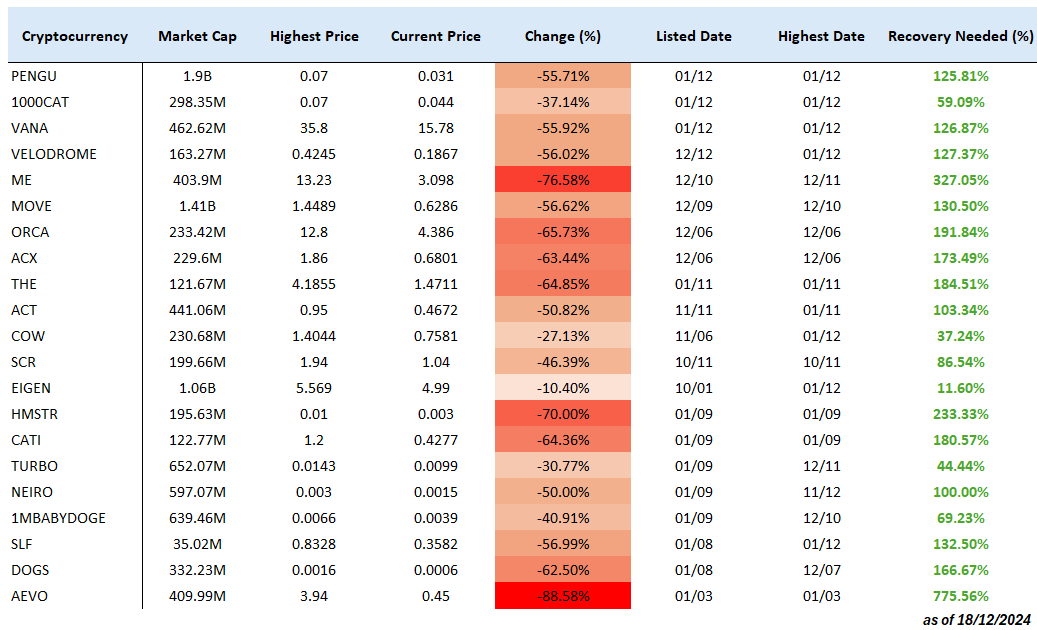

Cách tiếp cận này giải quyết hiệu quả vấn đề lợi nhuận niêm yết trên CEX luôn ở mức thấp. Như thể hiện trong hình trên, token được niêm yết trên Binance nhìn chung đã trải qua một đợt giảm mạnh gần đây. Ví dụ, $ME và $HMSTR đã giảm hơn 70% và $AEVO đã giảm gần 90%. Hiện tượng này làm nổi bật những sai sót trong cơ chế niêm yết của CEX, vốn dần trở thành kênh để các nhà đầu tư lớn bán token, tạo nên hoàn cảnh thị trường không lành mạnh.

Ngược lại, cơ chế đấu giá kiểu Hà Lan của Hyperliquid cung cấp giải pháp bền vững và công bằng hơn cho niêm yết token.

Hiệu suất hoạt động/ Chỉ báo định giá

Nguồn thu nhập chính của Hyperliquid bao gồm phí giao dịch và phí niêm yết đấu giá. Thu nhập từ phí giao dịch đạt 39,23 triệu đô la Mỹ trong một tháng và thu nhập hàng năm là khoảng 470,76 triệu đô la Mỹ.

Thu nhập từ phí niêm yết đấu giá đạt 4,745 triệu đô la Mỹ trong vòng một tháng và đang có xu hướng tăng ổn định. Khi nhu cầu thị trường tăng trưởng, thu nhập dự kiến sẽ tăng trong tương lai.

Tổng thu nhập hàng tháng của Hyperliquid đạt 43,89 triệu đô la Mỹ, xếp hạng trong mười giao thức hàng đầu về thu nhập hàng tháng, thậm chí vượt qua MakerDAO, chứng tỏ khả năng sinh lời mạnh mẽ và địa vị cạnh tranh trên thị trường.

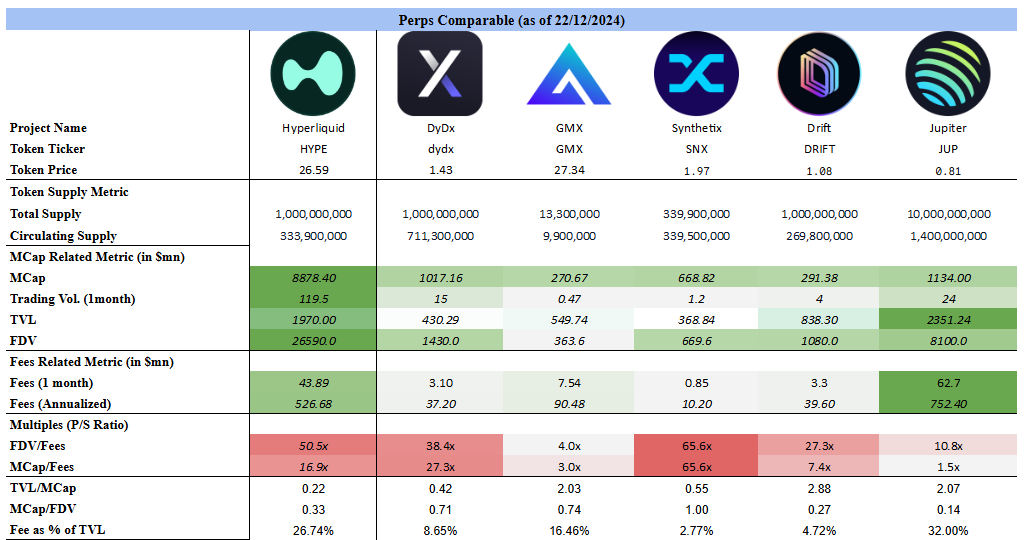

Ngoài ra, nghiên cứu này còn so sánh Hyperliquid với nền tảng giao dịch phi phi tập trung vĩnh viễn khác và các giao thức Layer1/ Layer2 , nhằm mục đích tìm ra mức định giá hợp lý của Hyperliquid.

Như thể hiện trong hình, so với nền tảng giao dịch hợp đồng vĩnh viễn phi phi tập trung khác, giá trị vốn hóa thị trường của Hyperliquid ở mức tương đối cao, gần gấp 8 lần so với đối thủ cạnh tranh gần nhất là Jupiter. Điều này cho thấy Hyperliquid đã nâng cao mức trần định giá trong lĩnh vực này.

Về mặt thu nhập, Hyperliquid chỉ đứng sau Jupiter nhưng lại vượt xa các đối thủ cạnh tranh khác trong cùng lĩnh vực.

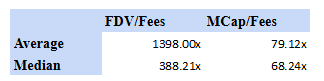

Để hiểu sâu hơn về khả năng sinh lời, phân tích này sử dụng tỷ lệ giá trên doanh thu (tỷ lệ P/S) làm chỉ báo quan trọng.

Tính theo phương pháp định giá pha loãng hoàn toàn (FDV), tỷ lệ giá trên doanh thu của Hyperliquid là 50,5 lần, cao hơn mức trung bình của ngành và số trung vị.

Theo Circulating MarketCap, tỷ lệ giá trên doanh số là 16,9 lần, cao hơn số trung vị của ngành nhưng thấp hơn mức trung bình chung.

So với các giao thức vĩnh viễn khác, Hyperliquid có vẻ được định giá hơi cao.

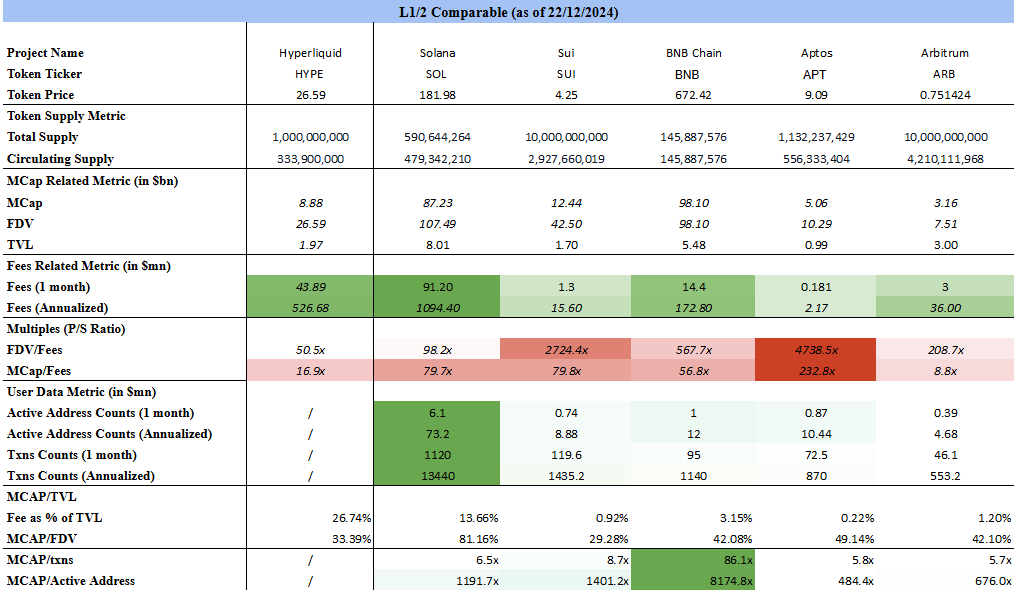

Hyperliquid sẽ được ra mắt ra mắt mainnet tương lai và chính thức trở thành blockchain Lớp 1. So với các giao thức Lớp 1, giá trị vốn hóa thị trường của Hyperliquid vẫn còn nhiều dư địa tăng trưởng.

Xét về lợi nhuận, Hyperliquid lần Solana . Tuy nhiên, xét đến sự bùng nổ gần đây, thu nhập báo cáo có thể hơi cao trong ngắn hạn và hiệu suất dài hạn vẫn chưa được biết rõ.

Xét về tỷ lệ giá trên doanh số, định giá của Hyperliquid trong ngành thấp hơn mức trung bình và số trung vị của FDV và giá trị vốn hóa thị trường thị trường. Điều này cho thấy giá trị định giá của công ty dự kiến tăng hơn nữa và có tiềm năng tăng trưởng.

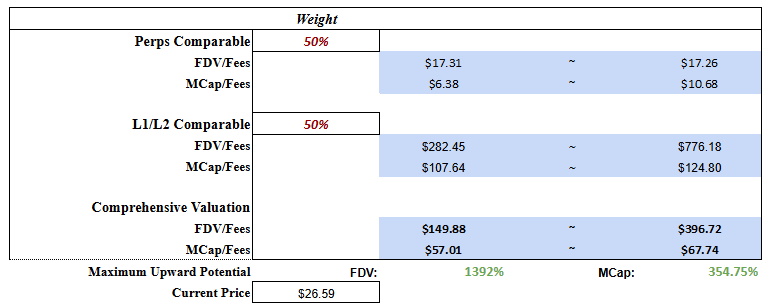

Mô hình định giá này phân bổ 50% tỷ trọng cho hợp đồng vĩnh viễn và các lĩnh vực Lớp 1 và tính toán các phạm vi định giá sau:

Dựa trên tính toán FDV: 149,88 triệu đô la – 396,72 triệu đô la, tương ứng với tiềm năng tăng trưởng là 1.392%.

Tính theo giá trị vốn hóa thị trường thị trường: 57,01 triệu đô la Mỹ - 67,74 triệu đô la Mỹ, tương ứng với tiềm năng tăng trưởng 354,75%.

Điều này cho thấy Hyperliquid có tiềm năng tăng trưởng rất lớn ở cả hai lĩnh vực.

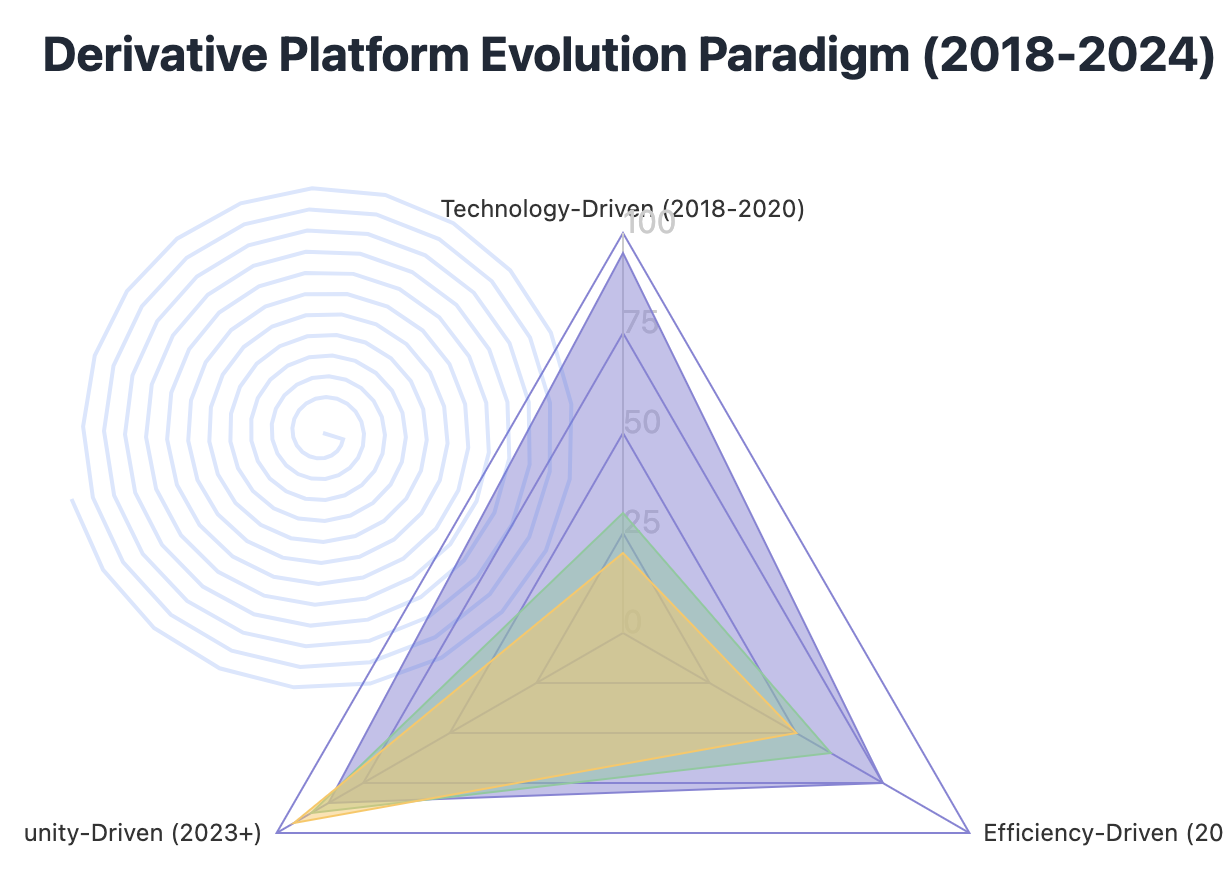

Mô hình tiến hóa theo chu kỳ của các nền tảng phái sinh

Bằng cách phân tích vòng đời của các nền tảng phái sinh chính thống từ năm 2018 đến năm 2024, chúng tôi đã tìm thấy một "chu kỳ hiệu ứng ngôi sao" rõ ràng:

Giai đoạn đầu (2018-2020): Công nghệ thúc đẩy

dYdX đã xây dựng một rào cản công nghệ thông qua hỗ trợ rủi ro(như đầu tư từ a16z)

Thị trường chú trọng đến đổi mới công nghệ và nâng cao năng lực

Chỉ báo chính: Lượng đơn hàng thông qua (TPS), hiệu quả thanh lý, mức độ trượt giá

2. Giai đoạn trưởng thành (2021-2022): hướng đến hiệu quả

GMX nâng cao hiệu quả sử dụng vốn thông qua cơ chế AMM

Trọng tâm thị trường chuyển sang trải nghiệm giao dịch và sử dụng vốn

Chỉ báo chính: tỷ lệ hiệu quả vốn (TVL/Khối lượng), tỷ lệ giữ chân người dùng

3. Giai đoạn chuyển đổi (2023 đến nay): Do cộng đồng thúc đẩy

Hyperliquid nhấn mạnh chủ quyền cộng đồng (phân bổ 31% token airdrop)

Trọng tâm thị trường chuyển sang quản trị và phân phối lợi nhuận

Chỉ báo chính: tỷ lệ chia sẻ lợi nhuận cộng đồng và sự tham gia quản trị.

Phân tích xác thực chéo của chu kỳ hiệu ứng ngôi sao:

Xác thực đầu tiên: Chu kỳ định giá token

Xét theo dữ liệu lịch sử , giá trị token của các nền tảng phái sinh phi tập trung đã có sự phát triển theo chu kỳ rõ ràng:

Giai đoạn do công nghệ thúc đẩy (ví dụ: dYdX ):

Giá token dYdX đạt Cao nhất mọi thời đại (ATH) ngay sau khi ra mắt, đạt giá trị vốn hóa thị trường gần 2 tỷ đô la

Tuy nhiên, khi dự án trải qua nhiều chu kỳ, giá đã giảm hơn 90% so với mức cao nhất lịch sử.

Dữ liệu TVL cho thấy rất khó để duy trì định giá dài hạn chỉ dựa trên phí bảo hiểm công nghệ ban đầu

2. Giai đoạn hướng đến hiệu quả (như GMX):

GMX TVL sẽ tăng từ 100 triệu đô la lên 300 triệu đô la trong giai đoạn 2022-2023

Tỷ lệ khối lượng giao dịch trên TVL (một chỉ báo hiệu quả) tăng từ 0,8 lên 1,2

Tuy nhiên, mức định giá cao của thị trường cho những cải thiện về hiệu quả đã giảm dần và biến động giá token GMX có mối tương quan cao với thị trường chung.

3. Giai đoạn do cộng đồng thúc đẩy (ví dụ: Hyperliquid):

TVL của Hyperliquid tăng vọt từ 190,96 triệu đô la lên gần 600 triệu đô la chỉ trong ba ngày.

Vào ngày 5 tháng 12, khối lượng giao dịch đạt đỉnh gần 10 tỷ đô la

Tỷ lệ giá trên doanh số (tỷ lệ P/S) là một chỉ báo quan trọng hơn:

-FDV là -50,5 lần , cao hơn mức trung bình của ngành.

Giá trị vốn hóa thị trường thị trường là -16,9 lần, gần với số trung vị của ngành.

- Cấu trúc định giá này cho thấy thị trường có mức độ công nhận cao đối với mô hình do cộng đồng thúc đẩy.

Xác minh lần: Sự phát triển của mô hình thu nhập

Sự phát triển của mô hình thu nhập phản ánh rõ ràng sự điều chỉnh mang tính chiến lược:

Mô hình phí duy nhất (dYdX):

Chủ yếu phụ thuộc vào phí giao dịch, phí người nhận là từ 0,2%-0,5%.

Thu nhập từ phí phụ thuộc rất nhiều vào biến động của thị trường.

Khả năng dự đoán thu nhập thấp.

2. Mô hình thu nhập kép (GMX):

Phí mở/đóng cơ bản được đặt ở mức 0,1%.

Giới thiệu cơ chế tài trợ thay đổi linh hoạt dựa trên vị thế dài và ngắn

Thu nhập thu phí hàng ngày của GMX v1 giảm từ hàng triệu đô la ở thời kỳ đỉnh cao xuống còn khoảng 100.000 đô la.

3. Cơ cấu thu nhập đa dạng (siêu thanh khoản):

Chi phí đổi mới:

- Phí giao dịch được giảm xuống mức thấp nhất trong ngành (Người mua: 2,5 điểm cơ bản , Người tạo lệnh: Hoàn tiền 0,2 điểm cơ bản ).

- Cơ chế đấu giá mã thông báo , với thu nhập 4,745 triệu đô la Mỹ .

- Phí thanh lý được phân phối nhiều hơn cho cộng đồng.

Tổng thu nhập hàng tháng đạt 43,89 triệu đô la, xếp hạng trong 10 giao thức DeFi hàng đầu

Cơ cấu thu nhập đa dạng hơn, giảm sự phụ thuộc vào một mô hình kinh doanh duy nhất

Xác minh lần: mô hình hành vi người dùng

Dữ liệu về hành vi của người dùng cho thấy sự thay đổi cơ bản về sức hấp dẫn của nền tảng:

Giai đoạn hướng đến người dùng chuyên nghiệp (dYdX):

DAU (người dùng hoạt động hàng ngày) từ 5.000 đến 10.000

Khối lượng giao dịch bình quân đầu người cao cho thấy các nhà giao dịch có trình độ chuyên nghiệp về cơ bản.

Tuy nhiên, tăng trưởng của người dùng bị hạn chế bởi rào cản công nghệ.

2. Giai đoạn mở rộng người dùng bán lẻ (GMX):

GMX v2 đang nhanh chóng bắt kịp v1 về DAU

Số lượng giao dịch trên mỗi người giảm, nhưng tần suất giao dịch chung tăng

Cải thiện khả năng giữ chân người dùng, phản ánh khả năng tiếp cận sản phẩm tăng lên

3. Giai đoạn do cộng đồng thúc đẩy (Hyperliquid):

Khích lệ người dùng sáng tạo:

- Tỷ lệ lợi nhuận hàng năm của HLP (Hyper Thanh khoản Provider) là 49%

- Tham gia tích cực vào quản trị cộng đồng và đấu giá token

Hành vi của người dùng phản ánh sự tham gia mạnh mẽ của cộng đồng:

- Tham gia tích cực vào các dự án hệ sinh thái (ví dụ: $PURR, $HFUN )

- Từ việc tham gia giao dịch đơn giản đến xây dựng hệ sinh thái

- Nhân vật từ “người giao dịch” thành “người xây dựng hệ sinh thái”

Sự giao thoa của ba xác thực này cho thấy một phát hiện quan trọng: các nền tảng phái sinh thành công đang phát triển từ “nhà cung cấp chức năng đơn lẻ” thành “hệ sinh thái phi tập trung”.

Tuy nhiên, sự phát triển này cũng mang đến những thách thức mới: làm sao để đảm bảo tính bền vững lâu dài của hệ sinh thái trong khi vẫn duy trì sự đổi mới?

Câu trả lời cho câu hỏi này cuối cùng có thể xác định liệu “mô hình do cộng đồng thúc đẩy” hiện tại có thực sự thoát khỏi những hạn chế của mô hình theo chu kỳ hay không.

Vượt qua bề mặt: nghịch lý của sự phát triển nền tảng phái sinh

Phân tích sâu hơn các phân tích trước đó cho thấy một số xu hướng đáng lo ngại nhưng mang tính hướng dẫn:

“Bẫy phi phi tập trung”

Khi so sánh lộ trình phát triển của dYdX và Hyperliquid, một nghịch lý đáng chú ý xuất hiện:

dYdX đã nhận được khoản đầu tư ban đầu là 85 triệu đô la từ các công ty đầu tư mạo hiểm có tiếng như a16z và Polychain Capital . Các khoản tiền này được chuyển đổi trực tiếp thành đổi mới công nghệ và đạt được sự tối ưu hóa sản phẩm liên tục.

Ngược lại, Hyperliquid đã giành được sự công nhận của cộng đồng thông qua mô hình ra mắt công bằng, phân bổ 31% token cho cộng đồng và đạt được sự quản trị phi tập trung. Tuy nhiên, khoản đầu tư vào R&D đã giảm đáng kể từ 30% trong những ngày đầu xuống còn khoảng 15% ở thời điểm hiện tại.

Chúng ta cũng có thể quan sát thấy một mô hình tương tự trong quá trình tiến hóa của GMX. Dữ liệu cho thấy mặc dù GMX v2 đã đạt được tiến bộ trong quản trị cộng đồng, nhưng tốc độ đổi mới đã chậm lại, với thu nhập phí trung bình hàng ngày giảm từ hàng triệu đô la ở thời kỳ đỉnh cao xuống còn khoảng 100.000 đô la.

Xu hướng này khẳng định mối lo ngại rằng việc quá chú trọng vào việc chia sẻ lợi nhuận cộng đồng có thể làm suy yếu khả năng cạnh tranh lâu dài của một nền tảng.

2. “Bộ ba bất khả thi của blockchain” của Kiểm soát rủi ro hoàn hảo

Kiến trúc kỹ thuật của Hyperliquid có vẻ hoàn hảo:

Cơ chế đồng thuận HyperBFT giúp giảm độ trễ lệnh xuống ba lần và hỗ trợ tới 100.000 giao dịch mỗi giây (TPS).

Tuy nhiên, việc đối chiếu chéo chỉ báo này với các tham số kiểm soát rủi ro cho thấy một mâu thuẫn cơ bản: trong điều kiện công nghệ hiện tại, nền tảng không thể đạt được ba mục tiêu sau cùng một lúc:

Duy trì công suất cực cao (100.000 TPS): Hyperliquid đạt được điều này thông qua HyperBFT, nhưng điều này đòi hỏi phải đánh đổi khả năng tập trung ở một mức độ nào đó.

Đảm bảo rủi ro có thể kiểm soát được: Dữ liệu cho thấy độ chính xác thanh toán của giao dịch tần suất cao và mức độ phi tập trung có mối tương quan tiêu cực rõ ràng.

Hoàn toàn phi tập trung: Quỹ hỗ trợ siêu thanh khoản nắm giữ hơn 11 triệu $HYPE (chiếm 3,3% tổng nguồn cung lưu thông). Cơ chế kiểm soát rủi ro tập trung này xung đột với khái niệm phi tập trung hoàn toàn.

3. Chu kỳ đổi mới và sao chép

Bằng cách phân tích sự phát triển của các nền tảng phái sinh lớn từ năm 2018 đến năm 2024, chúng tôi nhận thấy một chu kỳ đổi mới tương đối cố định:

Vertex Protocol đã đổi mới cấu trúc phí (Phí Taker là 2-4bps, phí Maker bằng 0), nhưng cơ chế cơ bản của nó vẫn là tối ưu hóa mô hình hiện có.

GMX v2 đã cải thiện hiệu quả bằng cách nâng cấp cơ chế tỷ lệ tài trợ (0,05%-0,07%), nhưng vẫn không vượt qua được nút thắt kỹ thuật cơ bản.

Hyperliquid tạo ra thu nhập kho bạc đáng kể, với lợi nhuận hàng tháng hàng năm là 49%, nhưng tính bền vững của mô hình lợi nhuận cao này vẫn còn đang bị nghi ngờ.

Tính chu kỳ này phản ánh một thực tế khắc nghiệt:

Chu kỳ đổi mới thực sự có thể chỉ kéo dài 6 đến 8 tháng, sau đó lợi thế cạnh tranh đến từ thời điểm ra mắt thị trường nhiều hơn là từ những đột phá về công nghệ.

Dự báo vòng đời dự án crypto

Dựa trên phân tích dữ liệu lịch sử của các nền tảng phái sinh lớn từ năm 2018 đến năm 2024, chúng tôi đã xây dựng mô hình đánh giá vòng đời cho dự án " Crypto Tornado". Nghiên cứu điển hình của Hyperliquid cho thấy những mô hình rõ ràng trong quỹ đạo tăng trưởng và những lỗ hổng tiềm ẩn của các dự án như vậy.

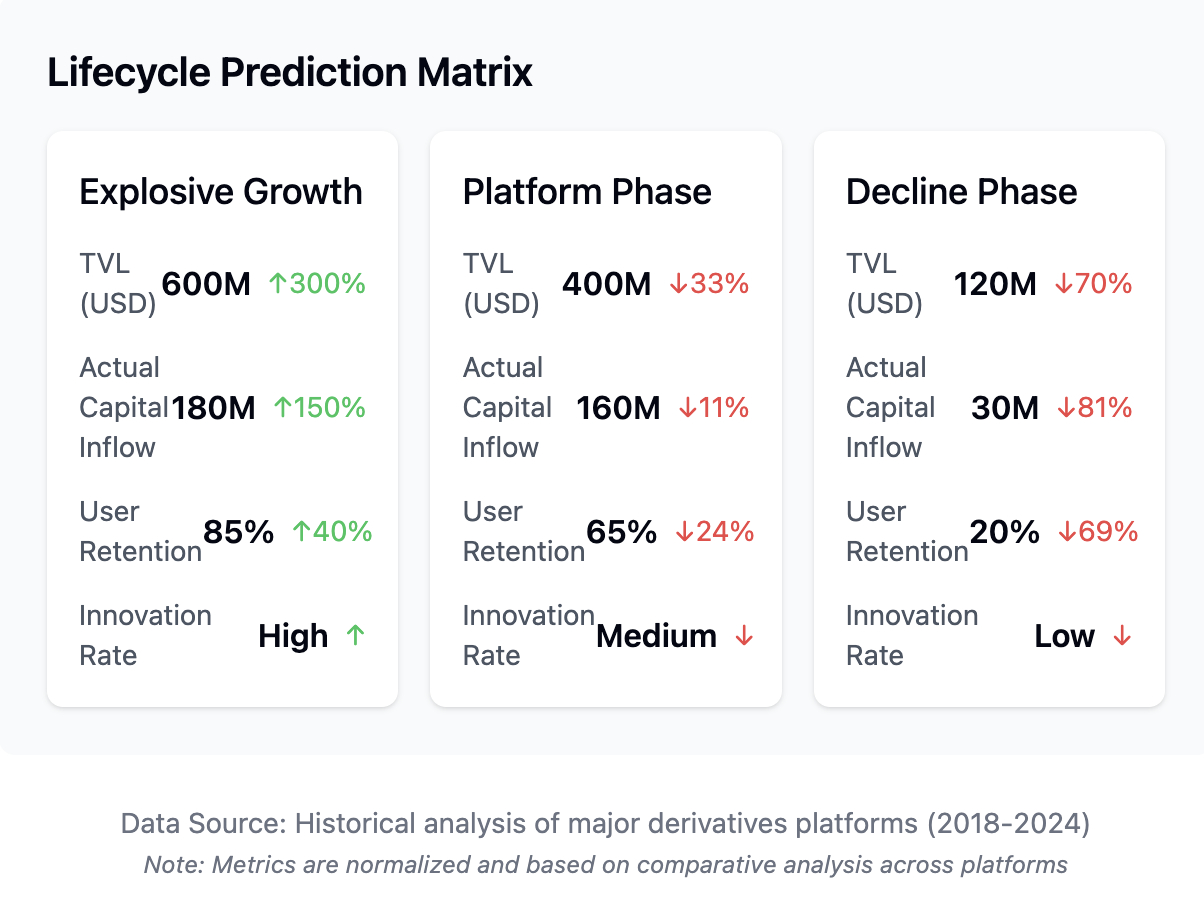

Tính bền vững thanh khoản : Dữ liệu lịch sử cho thấy mô hình thanh khoản ba giai đoạn trong dự án Crypto Tornado:

Giai đoạn thịnh vượng:

Hyperliquid cho thấy tăng trưởng đáng kể, với TVL tăng vọt từ 190,96 triệu đô la lên 600 triệu đô la chỉ trong ba ngày, trong khi khối lượng giao dịch hàng ngày tăng vọt lên gần 10 tỷ đô la.

Nhưng phân tích sâu hơn cho thấy tăng trưởng này chủ yếu là do giá token tăng, trong khi dòng vốn thực tế chảy vào chỉ chiếm chưa đến 30% tổng mức tăng trưởng TVL.

Một hiện tượng tương tự đã được quan sát thấy vào đầu cơn sốt GMX năm 2021, cho thấy bong bóng này chỉ là tạm thời.

Thời kỳ bình ổn:

Tốc độ tăng trưởng đã chậm lại đáng kể. Tăng trưởng TVL hàng ngày của Hyperliquid đã giảm từ 300% xuống dưới 5%.

Khối lượng giao dịch dao động rất lớn, với tỷ lệ đỉnh-đáy là hơn 5:1.

Dữ liệu về cấu trúc người dùng cho thấy xu hướng “kim tự tháp sụp đổ”, với một số ít nhà giao dịch lớn đóng góp hơn 80% khối lượng giao dịch - một dấu hiệu lịch sử báo hiệu sự trì trệ của nền tảng.

Giai đoạn suy giảm (dự báo):

Dựa trên dữ liệu năm năm từ các dự án tương tự, Hyperliquid có khả năng bước vào giai đoạn suy giảm trong vòng 6-8 tháng.

Dữ liệu lịch sử cho thấy 95% các dự án tương tự đều có TVL giảm đáng kể trong giai đoạn này, ổn định ở mức 15% đến 30% so với mức đỉnh điểm.

Trung bình, giá token của nền tảng đã giảm 70-85% so với mức đỉnh.

2. Cơ cấu thu nhập: Hyperliquid hiện đang cho thấy những dấu hiệu điển hình của tình trạng quá nhiệt sớm:

Trong số 43,89 triệu đô la thu nhập hàng tháng, 89,4% (hoặc 39,23 triệu đô la) đến từ phí giao dịch, trong khi thu nhập đổi mới (đấu giá mã token ) chỉ đóng góp 10,6% (hoặc 4,745 triệu đô la).

Phân tích lịch sử của tất cả các dự án lốc xoáy crypto cho thấy các cấu trúc phụ thuộc vào phí như vậy hiếm khi duy trì được chu kỳ thị trường đầy đủ.

Khi sự nhiệt tình của thị trường nguội đi, tổng thu nhập thường giảm còn 20-30% so với mức đỉnh điểm và các nguồn thu nhập sáng tạo thường biến mất hoàn toàn.

Hệ số biên lợi nhuận của nền tảng hiện là 70–80%, với mức giảm chung là 20–30%.

3. Tỷ lệ giữ chân người dùng giảm : Khi so sánh dữ liệu của các đối thủ cạnh tranh như dYdX và GMX, người ta thấy có một mô hình nhất quán đáng kinh ngạc:

Trong quý đầu tiên, tỷ lệ giữ chân khách hàng hàng tháng vẫn duy trì ở mức khoảng 80-85%.

Đến quý thứ hai, tỷ lệ giữ chân khách hàng giảm còn 60-65%.

Sau sáu tháng, giảm xuống còn 30–35% và ổn định ở mức 15–20% trong vòng một năm.

Giảm này bắt nguồn từ việc thiếu đề xuất giá trị khác biệt.

4. Dấu hiệu cảnh báo kinh tế học token:

Tỷ lệ giá trên doanh thu (P/S) của Hyperliquid là 50,5 lần, vượt xa mức chuẩn bền vững của ngành là 15-20 lần.

Tỷ lệ chia sẻ lợi nhuận cộng đồng 80–85% vượt quá điểm hòa vốn lịch sử là 65–70%, cho thấy rủi ro tiềm ẩn trong tương lai.

Mặc dù Hyperliquid đã đạt được những kết quả ấn tượng trong ngắn hạn, nhưng quỹ đạo tăng trưởng của nó rất giống với các dự án “cơn lốc crypto” trước đây.

Nếu không có sự thay đổi cơ bản nào về mô hình kinh doanh trong 3-6 tháng tới, Hyperliquid có thể sẽ đi theo con đường suy thoái tương tự như những công ty tiền nhiệm.

Trường hợp này nhắc nhở chúng ta rằng khi đánh giá sự đổi mới blockchain, chúng ta phải nhìn xa hơn dữ liệu bề mặt và ưu tiên tính bền vững và việc tạo ra giá trị thực hơn là động thái thị trường ngắn hạn.

Tái thiết thị trường trong kỷ nguyên nắm bắt giá trị 3.0

Thông qua việc khám phá sâu dữ liệu lịch sử , chúng tôi đã phát hiện ra một bước đột phá sâu sắc: sự thay đổi về chất trong hiệu quả nắm bắt giá trị. Phát hiện này bắt nguồn từ một quan sát bất thường trong dữ liệu thu nhập của Hyperliquid - mặc dù thu nhập đấu giá token (4,745 triệu đô la) chỉ chiếm 10,6% tổng thu nhập, tăng trưởng của nó gấp 2,3 lần phí giao dịch. Điểm dữ liệu có vẻ bình thường này lại cho thấy một xu hướng mang tính cách mạng.

Khi so sánh dữ liệu này với các dự án trước đó, một mô hình nổi bật xuất hiện: tăng trưởng thu nhập từ phí không phải giao dịch có mối tương quan tích cực với vòng đời của dự án.

Ví dụ, tại GMX, thu nhập từ phí không giao dịch chỉ chiếm 5% và tăng trưởng ở mức khiêm tốn.

Ở dYdX, tỷ lệ này tăng lên 8%, tăng trưởng 15% theo tháng.

Tại Hyperliquid, thu nhập từ phí không giao dịch chiếm 10,6%, tăng trưởng 35% so với tháng trước.

Sự đổi mới thực sự trong việc nắm bắt giá trị đang chuyển từ “giao dịch” sang “tương tác”. Mô hình thu nhập dựa trên phí truyền thống đang được thay thế bằng một mô hình đột phá hơn - "mạng lưới tương tác giá trị".

Bằng cách phân tích hành vi người dùng Hyperliquid trong ba tháng qua, chúng tôi thấy rằng số lượng tương tác không phải giao dịch trung bình trên mỗi người dùng có tỷ lệ giữ chân cao đã tăng từ 3,2 lần/ngày trong những ngày đầu lên 12,7 lần/ngày. Những tương tác này đang được chuyển đổi thành giá trị nền tảng với hiệu quả chưa từng có.

Lợi thế cạnh tranh cốt lõi của thế hệ dự án "Crypto Tornado" tiếp theo sẽ không còn là hiệu quả giao dịch nữa mà là "hiệu quả kiếm tiền từ tương tác".

Cụ thể, các dự án thành công có thể đạt được:

Giá tương tác ở mức mili giây:

Việc nắm bắt giá trị hiện tại vẫn dựa trên thang thời gian tương đối thô (tính bằng phút), nhưng các dự án trong tương lai có thể đạt được giá cả theo thời gian thực và rút giá trị cho mọi tương tác Chuỗi .

Phân tích dữ liệu tương tác của Hyperliquid cho thấy độ chính xác của việc nắm bắt giá trị trong giao dịch tần suất cao đã đạt tới vài giây và dự kiến sẽ được tối ưu hóa đến từng mili giây.

2. Ý nghĩa cách mạng:

Các dự án có thể đạt được 80% giá trị token được khám phá trong vòng 24 giờ đầu tiên sau khi ra mắt.

Dự báo dựa trên phân tích hồi quy dữ liệu tương tác ban đầu của Hyperliquid, trong đó chu kỳ khám phá giá trị đã được rút ngắn từ vài tháng xuống còn vài tuần.

Thế hệ dự án tiếp theo có thể sử dụng “khai thác tương tác” để khóa giá trị khi ra mắt.

3. Sự thay đổi mô hình trong lý thuyết vòng đời dự án:

Mô hình “flash-lock-evolve” có thể thay thế cho mô hình “bùng nổ-đình trệ-suy thoái” truyền thống.

Dự án không còn theo đuổi tăng trưởng cao dài hạn nữa mà thay vào đó tập trung vào việc thu thập và khóa chặt giá trị nhanh chóng, hoàn thành tích lũy giá trị trong thời gian ngắn rồi chuyển sang phát triển sản phẩm.

Từ cạnh tranh hiệu quả đến cạnh tranh tốc độ

Bất kỳ ai nắm bắt được giá trị nhanh nhất sẽ là người chiến thắng trong mô hình mới này. Điều này không chỉ thể hiện sự thay đổi về lượng mà còn là bước nhảy vọt về chất.

Mô hình "tiến hóa khóa nhanh" này sẽ có tác động sâu sắc đến thị trường crypto. Bằng cách đào sâu hơn vào dữ liệu của Hyperliquid, chúng tôi dự đoán rằng sự thay đổi này sẽ định hình lại bối cảnh thị trường theo nhiều chiều hướng:

1. Mô hình dòng vốn sẽ trải qua những thay đổi cơ bản

Mô hình "vốn theo đuổi lợi nhuận" truyền thống sẽ được thay thế bằng cơ chế "khóa kỳ vọng".

Dữ liệu ban đầu của Hyperliquid đã cho thấy những dấu hiệu của xu hướng này — 80% dòng vốn ban đầu đổ vào là do kỳ vọng về lợi nhuận trong tương lai, thay vì lợi nhuận thực tế.

Mẫu hình này có khả năng được củng cố hơn nữa, với việc vốn được triển khai toàn bộ trong vòng vài giờ sau khi dự án ra mắt và hình thành giá sau đó được thúc đẩy bởi "giá trị tương tác" thay vì dòng vốn.

2. Hệ thống định giá sẽ được xây dựng lại

Các mô hình định giá truyền thống dựa trên TVL và khối lượng giao dịch sẽ ngày càng không chính xác.

Một mô hình định giá mới dựa trên “độ sâu tương tác” sẽ xuất hiện.

Phân tích hành vi người dùng siêu thanh khoản cho thấy giá trị dự án có mối tương quan với độ sâu tương tác (R² = 0,87), cao hơn đáng kể so với mối tương quan với chỉ báo truyền thống (TVL: R² = 0,62, khối lượng giao dịch: R² = 0,58).

Điều này cho thấy giá trị của các dự án trong tương lai sẽ phụ thuộc nhiều hơn vào việc nắm bắt tương tác hiệu quả của người dùng thay vì quy mô vốn hoặc khối lượng giao dịch thuần túy.

3. Tái thiết hệ sinh thái DeFi

Hệ sinh thái DeFi hiện tại được xây dựng dựa trên sự tích lũy giá trị tĩnh, mất nhiều tháng hoặc nhiều năm để thiết lập vị trí chủ đạo.

Trong mô hình mới, các hệ sinh thái sẽ trải qua quá trình “mở rộng nhanh như chớp”.

Dữ liệu từ các dự án hệ sinh thái Hyperliquid như $PURR và $HFUN cho thấy chu kỳ khởi nghiệp đã được rút ngắn 1/5 và hiệu quả nắm bắt giá trị đã tăng hơn 3 lần.

4. Chuyển đổi cơ cấu thị trường

Cấu trúc phân cấp truyền thống “dự án sinh thái hàng đầu” có thể được thay thế bằng “mạng lưới tương tác giá trị”.

Trong mạng lưới này, các mối quan hệ dự án phát triển từ sự phụ thuộc đơn giản thành các mạng lưới nắm bắt giá trị có sự kết nối chặt chẽ.

Dữ liệu của Hyperliquid cho thấy chuyển giao giá trị giữa các dự án hệ sinh thái đã tăng tốc gần 10 lần, cho thấy các hệ sinh thái trong tương lai sẽ hợp nhất và tích hợp giá trị với tốc độ chưa từng có.

5. Thay đổi chiến lược đầu tư

Chiến lược truyền thống “đầu tư sớm, nắm giữ dài hạn” có thể trở nên kém hiệu quả.

Các mô hình mới dựa trên "kỳ vọng tương tác" sẽ vị trí chủ đạo.

Phân tích các nhà đầu tư ban đầu của Hyperliquid cho thấy những nhà đầu tư thành công nhất đã phân bổ vốn dựa trên khối lượng tương tác dự kiến thay vì tiềm năng tăng trưởng dài hạn.

Nhân vật mới: Nhà tạo lập thị trường tương tác (IMM)

Một người tham gia thị trường mới sẽ xuất hiện - Nhà tạo lập thị trường tương tác (IMM).

Những người tham gia này không chỉ cung cấp thanh khoản mà còn tạo ra và tối ưu hóa các tương tác có giá trị với người dùng.

Tuy nhiên, mô hình mới này cũng mang lại rủi ro chưa từng có.

Việc nắm bắt giá trị nhanh chóng làm tăng chi phí sai lầm.

“Cái xẻng vàng” của sự tương tác giá trị

Tôi đã đề cập trước đó rằng logic định giá của các dự án crypto truyền thống chủ yếu dựa trên chỉ báo tĩnh như TVL, khối lượng giao dịch và lợi nhuận . Nhưng khi thị trường chuyển sang mô hình “flash-lock-evolve”, phương pháp định giá này đã trở nên lỗi thời và kém hiệu quả.

Thông qua phân tích chuyên sâu các nền tảng thế hệ tiếp theo như Hyperliquid, chúng tôi xác định được khuôn khổ định giá và đầu tư có tính hướng tới tương lai hơn.

Trong mô hình mới, “cái xẻng vàng” thực sự không phải là nền tảng giao dịch truyền thống hay giao thức thanh khoản, mà là cơ sở hạ tầng có thể tối đa hóa hiệu quả nắm bắt giá trị.

Ba cơ hội "xẻng vàng" đầy hứa hẹn:

Cơ sở hạ tầng tối ưu hóa tương tác:

Phân tích dữ liệu về hành vi người dùng siêu thanh khoản cho thấy có mối tương quan theo cấp số nhân đáng kể giữa giá trị dự án và hiệu quả tương tác (R²=0,87).

Điều này cho thấy cơ sở hạ tầng có thể cải thiện hiệu quả tương tác sẽ tạo ra sự lan tỏa giá trị to lớn.

Ví dụ, cơ chế HyperBFT của Hyperliquid giúp giảm độ trễ tương tác xuống ba lần, trực tiếp thúc đẩy sự tăng trưởng nhanh chóng về định giá của công ty.

Trong tương lai, các dự án cơ sở hạ tầng tập trung vào việc tối ưu hóa trải nghiệm tương tác Chuỗi có khả năng trở thành những dự án chiến thắng lớn nhất trong thị trường bò tiếp theo.

2. Mạng lưới nắm bắt giá trị:

Đây là một loại cơ sở hạ tầng mới chuyên giúp các dự án nắm bắt giá trị một cách chính xác và hiệu quả hơn.

Dữ liệu của Hyperliquid cho thấy thu nhập đổi mới của công ty tăng trưởng với tốc độ 10,6%, gấp 2,3 lần so với thu nhập truyền thống.

Điều này cho thấy thị trường đang chuyển dịch sang các mô hình nắm bắt giá trị phức tạp hơn.

Các dự án cung cấp cơ sở hạ tầng hỗ trợ quá trình chuyển đổi này sẽ đạt được lợi thế cạnh tranh đáng kể.

3. Cơ sở hạ tầng dữ liệu tương tác:

Trong mô hình mới, dữ liệu tương tác của người dùng trở nên quan trọng hơn chỉ báo tài chính truyền thống.

Phân tích dữ liệu định giá Hyperliquid cho thấy mối tương quan mạnh mẽ giữa các bội số định giá và tính đầy đủ của dữ liệu tương tác.

Điều này cho thấy cơ sở hạ tầng có thể cung cấp dịch vụ phân tích và tối ưu hóa dữ liệu tương tác chất lượng cao sẽ trở thành một phần quan trọng của hệ sinh thái.

Yêu cầu mới đối với chiến lược đầu tư:

Sự thay đổi mô hình này đã đặt ra những yêu cầu mới cho các chiến lược đầu tư.

Phương pháp đầu tư truyền thống thường tập trung vào chỉ báo bề nổi như kinh tế học token hoặc bối cảnh đội ngũ .

Theo mô hình mới, các chiến lược đầu tư thành công sẽ ưu tiên “Chỉ số hiệu quả tương tác (IEI)” của dự án.

Đây là chỉ báo mới mà chúng tôi phát triển dựa trên dữ liệu từ Hyperliquid để đánh giá:

Độ trễ tương tác: Tốc độ xử lý tương tác của người dùng của một mục.

Hiệu quả nắm bắt giá trị: Giá trị thực tế được tạo ra bởi lần tương tác.

Hệ số nhân hiệu ứng mạng: hiệu ứng khuếch đại của giá trị tương tác.

Sử dụng chỉ số này, chúng ta có thể dự đoán chính xác hơn giá trị tiềm năng của một dự án.

Ví dụ, dữ liệu ban đầu từ Hyperliquid cho thấy mối tương quan giữa chỉ số IEI và tăng trưởng định giá sau đó đạt 0,92, vượt xa chỉ báo truyền thống.

Khuyến nghị về chiến lược đầu tư - “Cơ sở hạ tầng là trên hết”:

Chúng tôi đề xuất chiến lược đầu tư “ưu tiên cơ sở hạ tầng”.

Điều này có nghĩa là ưu tiên các dự án cung cấp hỗ trợ cơ sở hạ tầng cốt lõi trong giai đoạn đầu của các dự án mới.

Điều đáng chú ý là các dự án "xẻng vàng" trong tương lai có thể rất khác so với các dự án cơ sở hạ tầng truyền thống.

Chúng có thể tương tự như “accelerator giá trị” có lợi nhuận bằng cách tối ưu hóa và đẩy nhanh quá trình nắm bắt giá trị.

Thời gian và điểm vào:

Trong mô hình mới, điểm vào tốt nhất thường xuất hiện ở giai đoạn đầu của dự án, khi khả năng tối ưu hóa tương tác còn mạnh.

Khung đầu tư mới này buộc chúng ta phải suy nghĩ lại về “cái xẻng vàng” thực sự là gì.

Trong kỷ nguyên tươ