Tác giả: Zuoyeweb3

VC và nhà tạo lập thị trường là những rào cản chính trước mặt của sàn giao dịch

Airdrop và Meme khởi động quá trình đánh giá lại hệ thống giá trị trên chuỗi

Kinh tế học token phức tạp hơn của các dự án che giấu sự thiếu tăng trưởng

Nhà đầu tư bán lẻ gần đây hơi bực bội, trước tiên là sóng ba lượt của RedStone, cuối cùng nhà đầu tư bán lẻ không thể chặn đứng, RedStone vẫn được niêm yết trên Binance, sau đó là GPS rút củ cải kéo theo đất, Binance tấn công mạnh mẽ nhà tạo lập thị trường, thể hiện sức mạnh tuyệt đối của sàn.

Câu chuyện không hoàn hảo, trong xu hướng suy thoái dần của VC coin, coin giá trị trở thành cái cớ cho các dự án và VC, nhà tạo lập thị trường bán ra, trong mỗi giai đoạn biến động của thị trường, họ vội vã hoàn thành việc thành lập quỹ, ra mắt chương trình airdrop và đổ hàng lên sàn.

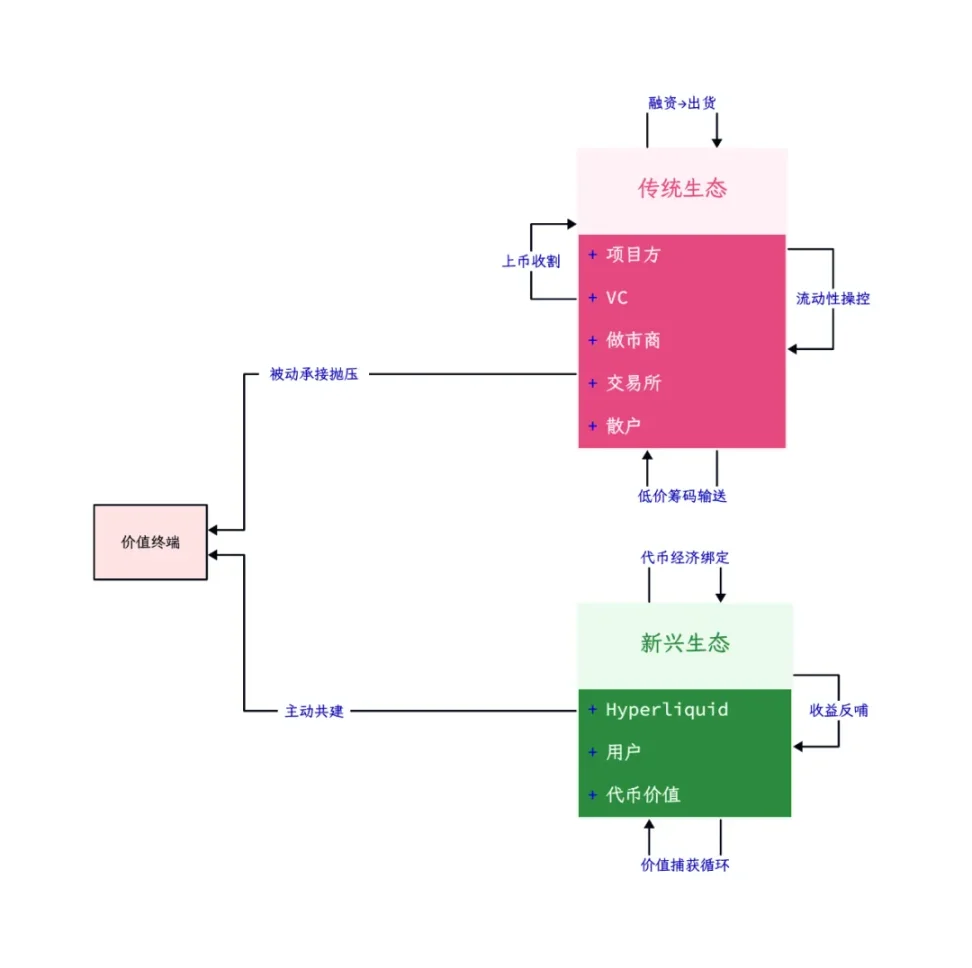

Chú thích hình ảnh: Luồng giá trị truyền thống và mới nổi, nguồn ảnh: @zuoyeweb3

Có thể dự đoán, Babylon, Bitlayer và các sinh thái BTCFi khác sẽ lặp lại quá trình này, có thể nhìn lại, sau khi niêm yết IP, diễn biến kỳ lạ và hiệu suất dự án không liên quan gì đến nhau, mà liên quan đến sức mua điên cuồng của người Hàn Quốc, và không排除sự hợp tác giữa nhà tạo lập thị trường, dự án và sàn giao dịch.

Chính vì vậy, lộ trình của Hyperliquid thực sự độc đáo, không có đầu tư, không có sàn lớn và không có sự chia rẽ lợi ích, đạt được sự cân bằng giữa các dự án và người dùng sớm, tất cả thu nhập từ các giao thức được trao quyền cho token của chính nó, để đáp ứng nhu cầu bảo toàn giá trị của nhóm người mua token sau này.

Xét về hiệu suất của IP và Hyperliquid, sự đoàn kết và ý muốn trao quyền của các dự án, có thể kiềm chế hành vi tập trung token và đổ hàng của sàn giao dịch và VC.

Tiến lên tiến lui, khi Binance đẩy nhà tạo lập thị trường lên hàng đầu, rào cản ngành của chính nó đang nhanh chóng sụp đổ.

Lời tiên tri tự thực hiện, câu chuyện về Đá đỏ xuất hiện

Trong thế giới của tôi, RedStone chôn sâu 16 tầng dưới lòng đất, cần phải khai thác và nghiền nát mới có thể sử dụng.

Trong toàn bộ quá trình khai thác, sàn giao dịch nhờ vào hiệu ứng lưu lượng tuyệt đối và thanh khoản của mình, trở thành điểm cuối cùng của token, trong quá trình này, bề ngoài là sự hài lòng của sàn giao dịch và người dùng, sàn giao dịch nhận được nhiều loại coin hơn, từ đó thu hút người dùng, và người dùng có thể tiếp cận tài sản mới, tìm kiếm lợi nhuận tiềm năng.

Trên cơ sở này, có thể tích hợp thêm giá trị trao quyền của các token nền tảng như BNB/BGB, để tiếp tục củng cố vị thế ngành của mình.

Nhưng kể từ năm 2021, với sự tham gia của các Crypto VC lớn ở Châu Âu và Mỹ, mức định giá ban đầu của toàn ngành quá cao, lấy ngành cầu nối xuyên chuỗi làm ví dụ, tính đến thời điểm niêm yết cuối cùng, LayerZero được định giá 3 tỷ USD, Wormhole được định giá 2,5 tỷ USD, Across Protocol được định giá 200 triệu USD vào năm 2022, Orbiter được định giá 200 triệu USD, nhưng hiện tại FDV của bốn dự án lần lượt là 1,8 tỷ USD, 950 triệu USD, 230 triệu USD và 180 triệu USD.

Nguồn dữ liệu: RootData&CoinGecko, biên tập: @zuoyeweb3

Mỗi lần thêm một cái tên lớn để ủng hộ dự án, thực chất đều là hy sinh lợi ích của nhà đầu tư bán lẻ.

Từ cơn bão VC coin bùng nổ vào giữa năm 2024 đến làn sóng "Bạn gái của He Yi" AMA vào đầu năm 2025, mối quan hệ giữa sàn giao dịch và VC đã không thể duy trì trên bề mặt, sự ủng hộ và hỗ trợ niêm yết của VC, trong cơn cuồng nhiệt của Meme, trở nên trớ trêu, vai trò duy nhất còn lại chỉ là cung cấp vốn, được thúc đẩy bởi tỷ suất lợi nhuận, đầu tư vào token đã thực sự thay thế đầu tư vào sản phẩm.

Từ đó, Crypto VC lâng lâng bất lực, Web2 VC không thể đầu tư vào DeepSeek, Web3 VC không thể đầu tư vào Hyperliquid, một kỷ nguyên chính thức kết thúc.

Sau khi VC sụp đổ, sàn giao dịch chỉ có thể dựa vào nhà tạo lập thị trường để đóng vai trò là bến đỗ an toàn cho nhà đầu tư bán lẻ, khi người dùng đang đổ xô vào việc "đào đất chó" trên chuỗi, nhà tạo lập thị trường chỉ có thể chịu trách nhiệm về công việc tạo lập thị trường cho một số ít token được niêm yết, tất nhiên, mối quan hệ giữa hoạt động trên chuỗi và nhà tạo lập thị trường không được bàn sâu trong bài viết này, chúng tôi tập trung vào bên trong sàn giao dịch.

Lúc này, đối với nhà tạo lập thị trường và sàn giao dịch, Meme coin cũng giống như VC coin, định giá quá cao, nếu coin giá trị không còn giá trị, thì coin không có gì rõ ràng cũng không thể định giá công bằng dựa trên không khí, mua nhanh bán nhanh trở thành lựa chọn chung của tất cả các nhà tạo lập thị trường.

Khi toàn bộ quy trình bị ngành cuốn đi cuốn lại, một năm speed run lên Binance không phải tội lỗi của nhà tạo lập thị trường, mà chính việc Binance có thể được speed run mới là cuộc khủng hoảng của ngành, với tư cách là khâu cuối cùng của dòng chảy thanh khoản, Binance đã không thể tìm ra những token theo chủ nghĩa dài hạn thực sự.

Lần này, Binance có thể thăng chức RedStone đang bị bệnh, cũng có thể xét xử công bằng nhà tạo lập thị trường, nhưng sau đó thì sao, ngành vẫn không thay đổi mô hình hiện có, vẫn còn những token định giá quá cao đang chờ quy trình niêm yết.

Sự phức tạp và khổng lồ hóa có nghĩa là kết thúc

Số lượng L2 của Ethereum ngày càng nhiều, tất cả các dApp cuối cùng sẽ trở thành một chuỗi riêng.

Kinh tế học token và chương trình airdrop ngày càng phức tạp, từ BTC as a Gas đến ve(3,3) liên kết chặt chẽ với nhau, đã vượt quá khả năng hiểu của người dùng thông thường.

Bắt đầu từ Sushiswap dựa vào việc phát hành token airdrop cho người dùng Uniswap để chiếm lĩnh thị trường, airdrop trở thành biện pháp hiệu quả để kích thích người dùng sớm, nhưng dưới sự kiểm duyệt phù thủy của Nansen, airdrop đã trở thành chương trình dành riêng cho các studio lột lông chuyên nghiệp và các dự án, người dùng thông thường là những người duy nhất bị loại trừ.

Những người lột lông muốn token, các dự án cần khối lượng giao dịch, VC cung cấp vốn ban đầu, sàn giao dịch cần coin mới, cuối cùng nhà đầu tư bán lẻ gánh chịu tất cả, chỉ còn lại việc liên tục giảm giá và sự tức giận vô vọng của nhà đầu tư bán lẻ.

Chuyển sang Meme chỉ là khởi đầu, nghiêm trọng hơn là toàn ngành nhà đầu tư bán lẻ đang đánh giá lại lợi ích của chính mình, nếu không giao dịch trên Binance mà là trên Bybit và Hyperliquid để ký hợp đồng, lợi và hại sẽ như thế nào?

Hiện tại, khối lượng giao dịch hợp đồng trên chuỗi đã có thể đạt 15% của Binance, trong đó Hyperliquid chiếm khoảng 10% thị phần của Binance, đây không phải là kết thúc, mà là khởi đầu thực sự của tiến trình trên chuỗi, vừa vặn, tỷ lệ khối lượng giao dịch của DEX so với CEX ở mức khoảng 15%, trong khi tỷ lệ của Uniswap so với Binance ở mức khoảng 6%, nổi bật sự bứt phá của DeFi trên Solana.

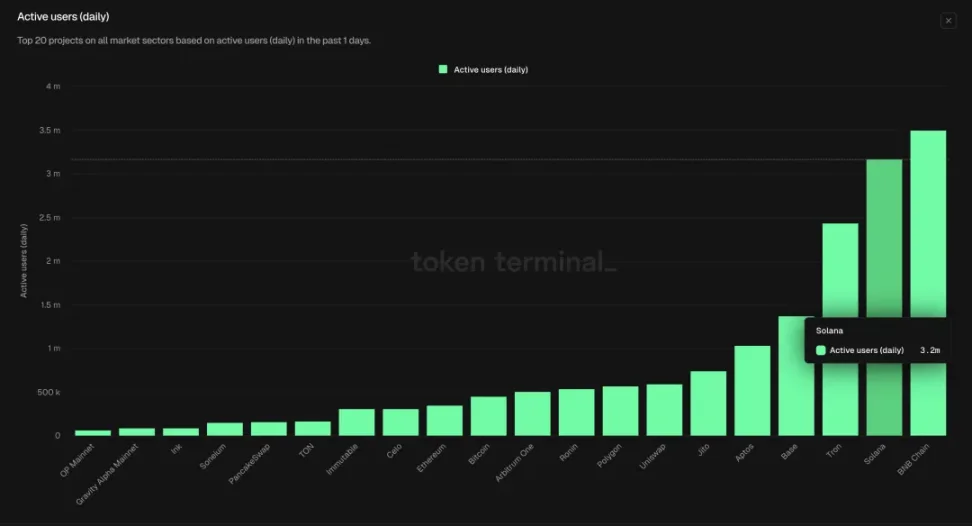

Chú thích hình ảnh: On Chain DAU, nguồn ảnh: Tokenterminal

Trong khi số lượng người dùng của Binance là 250 triệu, Hyperliquid chỉ có 400.000, Uniswap có 600.000 người dùng hoạt động, còn Solana có 3 triệu người dùng hoạt động hàng ngày, chúng tôi ước tính tổng quy mô nhóm người dùng trên chuỗi ở mức 1 triệu, vẫn đang ở giai đoạn áp dụng sớm cực kỳ.

Nhưng bây giờ không chỉ có L2 ngày càng nhiều, mà kinh tế học token của các dApp cũng trở nên phức tạp đồng thời, đều thể hiện sự bất lực của các dự án trong việc cân bằng giữa lợi ích của chính mình và nhà đầu tư bán lẻ, nếu không giới thiệu VC và sàn giao dịch, thì dự án không thể khởi động, nhưng chấp nhận sự chia sẻ lợi ích của VC và sàn giao dịch, thì tất